Número 1, junio de 2026

Análisis

Dominio del dólar

La supremacía monetaria en perspectiva histórica

Uno de los pilares del orden mundial y el liderazgo económico de Estados Unidos durante los últimos setenta años, ha sido el uso del dólar estadounidense como principal medio de intercambio, reserva de valor y unidad de medida. Esta función global del dólar nunca ha estado exenta de dificultades: tras Bretton Woods y la “crisis de Nixon”, académicos como Robert Triffin y Susan Strange identificaron los costos nacionales e internacionales del dominio global del dólar. El debate se reavivó tras la crisis financiera mundial de 2008. Mientras algunos académicos advirtieron que la creciente politización del dólar podría propiciar una transición gradual hacia un sistema monetario internacional multipolar, otros defendieron de manera recurrente la solidez institucional del dólar y la falta de alternativas creíbles a su utilización.

Los recientes conflictos geopolíticos en todo el mundo no han hecho más que exacerbar las dudas sobre el futuro de la hegemonía estadounidense, incluido el futuro de su moneda. Un liderazgo político impredecible, las guerras comerciales y el estallido de conflictos armados en Europa y Oriente Medio han anunciado una nueva era para el sistema global y han generado una proliferación de predicciones sobre la desdolarización. Todo esto se ha acelerado en el segundo mandato de Trump, que parece estar trabajando activamente para sumir el estatus del dólar en el caos.

La retirada de los mercados abiertos, la impredecibilidad de la política fiscal, la confrontación grandilocuente con la Reserva Federal y las amenazas de reducir el servicio de los bonos del Tesoro estadounidense en manos extranjeras han supuesto un alejamiento significativo de la rutina habitual en Washington. Un “Acuerdo de Mar-a-Lago”, aún especulativo, ideado por Stephen Miran, recientemente nombrado miembro de la Junta de Gobernadores de la Reserva Federal, establece una agenda para debilitar activamente el dólar en un intento por impulsar la industria manufacturera nacional y reducir los déficits comerciales.

Aunque es poco probable que se materialice, tan solo el hecho de que lo articulen las personas más cercanas al presidente supone otra amenaza para la credibilidad y la fiabilidad del dólar.1B. Bonadio, Z. Huo, E. Kang, A. A. Levchenko, N. Pandalai-Nayar, H. Toma, and P. Topalova, “Playing with Blocs: quantifying decoupling,” IMF Working Paper WP/25/263 (2025). M. Carney, “Speech at World Economic Forum”, Enero 20, “Principled and pragmatic: Canada’s path” Prime Minister Carney addresses the World Economic Forum Annual Meeting,” by World Economic Forum, Enero 20, 2026). Sumado a ello, las aventuras militares de Estados Unidos están causando más estragos en la economía mundial—la última de las cuales ha llevado a Teherán a cerrar prácticamente el estrecho de Ormuz—, las cuestiones relativas a un nuevo “petro-yuan” o a la introducción de una moneda de los BRICS están cobrando impulso.

Los datos históricos sugieren, sin embargo, que una transición que abandone el dólar no será tarea fácil. A lo largo de los últimos dos siglos, sólo ha habido una única transición de la principal moneda internacional a otra. Esto ocurrió tras la Segunda Guerra Mundial, cuando el dólar estadounidense superó a la libra esterlina como principal moneda para el comercio internacional y como principal activo de reserva para los bancos centrales. Fue en el siglo XIX cuando la libra esterlina estableció su predominio como unidad de medida, reserva de valor y medio de intercambio. Este liderazgo se sustentó en el compromiso creíble de la libra con la paridad oro, el alcance global del comercio y la inversión británicos, la sofisticación de los servicios financieros de la City de Londres y, en situaciones de contingencia, el respaldo de las élites bancarias francesa y rusa.

Tras la Segunda Guerra Mundial, el predominio de la economía estadounidense y el relativo declive de Gran Bretaña como potencia mundial en el contexto de la descolonización desencadenaron predicciones de declive similares a las que se hacen hoy sobre el dólar. Pero por sí solo, el declive de la hegemonía británica no fue suficiente para facilitar el cambio monetario global que observamos a mediados del siglo XX. Se necesitó un esfuerzo concertado entre los bancos centrales de los principales países industrializados para gestionar el retroceso de la libra esterlina.2Catherine Schenk, (<)em(>)The Decline of Sterling; managing the retreat of an international currency(<)/em(>) (Cambridge University Press, 2010). Una serie de medidas de cooperación transfronteriza entre bancos centrales—en forma de créditos y acuerdos de swap—, combinadas con las garantías británicas sobre el valor en dólares de las reservas en libras esterlinas de los bancos centrales, permitieron un declive más gradual y predecible de la participación de la libra esterlina en las reservas internacionales durante la década de 1960.

A medida que el dólar se imponía como medio de intercambio, su atractivo como reserva de valor tuvo que ser respaldado por una intervención coordinada en los mercados para mantener su paridad con el oro durante la mayor parte de la década de 1960. Solo se evitó un punto de inflexión perjudicial entre la libra esterlina y el dólar gracias a un apoyo multilateral cuidadosamente orquestado en el contexto de un compromiso compartido durante la Guerra Fría para estabilizar el sistema monetario internacional.

Nuestro contexto geopolítico actual muestra sin duda señales de declive hegemónico que se asemejan a las de Gran Bretaña a mediados del siglo XX. Pero estas señales por sí solas pueden no ser suficientes para derrocar un sistema monetario complejo, estratificado y verdaderamente global que se construyó cuidadosamente a lo largo de décadas. Cuando los principales bancos centrales han cooperado desde 2008, ha sido para mantener el acceso al dólar en forma de líneas de swap con la Reserva Federal de Estados Unidos.

Por el momento, es difícil imaginar que Estados Unidos apoye activamente una transición monetaria como lo hizo Gran Bretaña en el período de posguerra. Aunque las grietas en el sistema del dólar puedan estar profundizándose, debemos ser conscientes de la complejidad y la profundidad del orden monetario existente. En última instancia, es posible que descubramos que la moneda estadounidense resulta más resistente que su pretensión de hegemonía política.

Un auge concertado

Aunque el auge del dólar puede parecer inevitable en retrospectiva, en realidad requirió de una profunda reorganización de la economía mundial. En la década de 1940, el sistema monetario internacional fue diseñado en Bretton Woods, con el dólar como ancla del régimen de tipos de cambio fijos. Este arreglo incentivó a los países a mantener reservas de divisas denominadas en dólares en sus bancos centrales, con el fin de preservar el valor de sus monedas en términos de dicha divisa.

La política británica también promovió este cambio. En 1957, el Tesoro británico introdujo nuevos controles de cambio sobre el uso de la libra esterlina para la financiación del comercio con terceros, con el fin de desalentar el uso comercial internacional de la libra. Junto con los controles cambiarios aplicables a los depósitos tanto en Estados Unidos como en el Reino Unido, estas nuevas restricciones al uso de la libra esterlina animaron a los bancos de Londres a recurrir al dólar como moneda principal para los servicios comerciales y financieros internacionales.

Los otros principales competidores, Alemania y Japón, se resistieron a las demandas externas de internacionalizar el uso de sus monedas, al tiempo que se concentraban en sus estrategias industriales nacionales. Aunque los mercados de capitales de Nueva York experimentaron un rápido crecimiento, el mercado bancario y de divisas internacional de la City de Londres continuó liderando a escala global, en gran medida gracias a la afluencia de instituciones financieras estadounidenses y europeas. En la década de 1960, el mercado del eurodólar en Londres promovió el dólar como medio de intercambio transfronterizo y unidad de cuenta, mientras que la estructura del sistema monetario internacional estableció el dólar como la principal reserva de valor para las reservas mundiales.

El sistema de pagos global también se transformó para adaptarse al papel internacional del dólar. El crecimiento del mercado offshore del dólar en Londres a finales de la década de 1960 había incrementado drásticamente el volumen de pagos transfronterizos en dólares, lo que provocó un cuello de botella entre los bancos corresponsales que gestionaban estos pagos en Nueva York.3Catherine Schenk, “The development of international correspondent banking in the USA 1970-79,” Global Correspondent Banking 1870-2000 Working Paper 1 (2021). En 1970, la Cámara de Compensación de Nueva York introdujo un sistema de compensación informatizado líder en el mercado para los pagos transfronterizos en dólares. Se trataba del CHIPS (Clearing House Interbank Payments System), que hizo que la compensación y la liquidación en dólares fueran mucho más eficientes para los bancos de todo el mundo a través de sus bancos corresponsales en Nueva York. Ningún otro centro contaba con un sistema similar y el acceso estaba restringido a los miembros de la Cámara de Compensación de Nueva York, lo que privilegiaba a los grandes bancos estadounidenses.

Los bancos británicos consideraron establecer una compensación en dólares similar en Londres en 1969, pero llegaron a la conclusión de que los beneficios recaerían principalmente en los grandes bancos de Nueva York, dado el dominio de CHIPS, por lo que el proyecto fue abandonado. El equivalente en libras esterlinas de CHIPS, CHAPS, no se introdujo hasta 1984. Controlado originalmente por los propios bancos, pasó a manos del Banco de Inglaterra en 2017.

Pero crear un sistema de compensación y liquidación transfronteriza y entre divisas resultó mucho más complicado que la compensación global en dólares en Nueva York. Las diferencias legales y operativas, así como el mayor riesgo de liquidación entre mercados y zonas horarias, dificultaron la construcción de un sistema unificado. La quiebra del banco de tamaño medio Herstatt Bank en 1974 demostró cómo podía interrumpirse la intrincada maraña de los pagos globales. Las autoridades alemanas cerraron el Herstatt Bank mientras los bancos corresponsales de Nueva York seguían abiertos, lo que dejó a muchos bancos sin los fondos que esperaban recibir para reembolsar los pagos que ya habían realizado siguiendo las instrucciones de Herstatt. Este “riesgo Herstatt” (riesgo de liquidación agravado por la diferencia horaria) tardó más de veinte años en resolverse, mientras que el volumen de pagos (y, por lo tanto, la cantidad de fondos en riesgo) aumentó drásticamente.

La intervención de los bancos privados

En 1977, un grupo de bancos con actividad internacional puso en marcha el sistema de mensajería SWIFT, que permitía el intercambio de mensajes informáticos entre bancos para la realización de pagos. 4S. Scott and M. Zachariadis, (<)em(>)The Society for Worldwide Interbank Financial Telecommunication (SWIFT): cooperative governance for network innovation, standards, and community(<)/em(>) (Routledge: 2014). Los mensajes SWIFT sustituyeron gradualmente al sistema de télex, que requería mucho tiempo y era propenso a errores. Aun así, los retrasos en la liquidación significaban que los bancos estaban expuestos a altos niveles de riesgo si un banco contraparte fallaba durante el día de una transacción, o si el sistema operativo fallaba. La confianza en las contrapartes seguía siendo un elemento importante para la libre circulación de fondos en todo el mundo. El verdadero reto consistía en crear un sistema que compensara los pagos entrantes y salientes de forma continua a lo largo del día a escala global, de modo que solo tuviera que liquidarse el importe neto más pequeño. El sistema SWIFT ayudó a agilizar las comunicaciones, pero no ofreció una solución al riesgo de liquidación.

Tanto CHIPS como SWIFT fueron diseñados e implementados por grandes bancos internacionales y servían a sus intereses como guardianes. Por ejemplo, los servicios de SWIFT se extendieron a Sudamérica antes que a África u Oriente Medio para adaptarse a la ubicación de los servidores en Estados Unidos. Los nuevos miembros tenían que pagar elevadas cuotas para afiliarse y garantizar un volumen mínimo de tráfico de mensajes, por lo que los bancos y los países con un menor volumen de tráfico de pagos se veían en desventaja. Sudáfrica fue el único país africano conectado a SWIFT en la década de 1980, a pesar de las sanciones contra el apartheid (que se aplicaban al comercio, pero no a los pagos). El hecho de que las instituciones más grandes de los países más ricos siguieran beneficiándose en mayor medida de la arquitectura de pagos, estaba intrínsecamente ligado a la forma en que los propios bancos diseñaron los sistemas en la década de 1970.

El diseño del sistema multilateral de compensación y liquidación de pagos se dejó igualmente en manos del sector privado. A partir de mediados de la década de 1980, grupos de bancos competidores en Europa, Estados Unidos y Canadá intentaron desarrollar sistemas que fueran sólidos en todas las jurisdicciones y resistentes en caso de quiebra de uno o más miembros importantes.5Catherine Schenk, (2023) “From telegraph to Tether: challenges in the global payments system and the struggle between private and public interests,” in (<)em(>)Fault Lines after COVID-19(<)/em(>), eds R.Z. Aliber, M. Gudmundsson and G. Zoega eds (Routledge, 2023). En 1990, los bancos centrales de los países industrializados ricos del mundo establecieron normas mínimas para estos sistemas con el fin de garantizar la resiliencia sistémica, pero sus esfuerzos por instar a los bancos a tomarse en serio el riesgo de sus exposiciones transfronterizas en divisas cayeron en saco roto.6 Las normas Lamfalussy fueron establecidas por los bancos centrales del G-10 a través del Comité de Sistemas de Pago y Liquidación, reunido en el Banco de Pagos Internacionales en Basilea. No fue hasta 1997 cuando los bancos se unieron en un único sistema para formar el Continuous Linked Settlement (CLS).7 El (<)em(>)Continuous Linked Settlement(<)/em(>) es un sistema internacional que liquida operaciones del mercado cambiario (Forex) de manera simultánea, bajo el principio de “pago contra pago”. Al eliminar el desfase temporal, mitiga por completo el riesgo de incumplimiento entre las partes al comprar o vender divisas. Se tardaría otros cinco años en poner en marcha el sistema.

Es importante destacar que el CLS sólo procesa pagos en un número limitado de divisas. Esto significa que la mayoría de las divisas del mundo quedan excluidas de las características de mitigación de riesgos de este sistema: para la mayoría, las transacciones siguen teniendo que pasar por el dólar estadounidense o asumir el riesgo de liquidación fuera del sistema. Aunque el número de divisas utilizadas en el CLS se ha más que duplicado (ahora se incluyen dieciocho divisas), muchas siguen excluidas, incluido el RMB.8 El dólar de Hong Kong forma parte del CLS. Para incorporarse al CLS, es necesario que el banco central abra una cuenta en el sistema, algo que el Banco Popular de China aún no ha hecho. Mientras que las monedas de Singapur, Hong Kong y México son las únicas participantes fuera de Europa, Estados Unidos y Canadá. El acceso al CLS también está cuidadosamente controlado, de modo que sólo hay 76 miembros directos de entre los muchos miles de bancos que operan a nivel internacional en todo el mundo.

Una moneda en la encrucijada

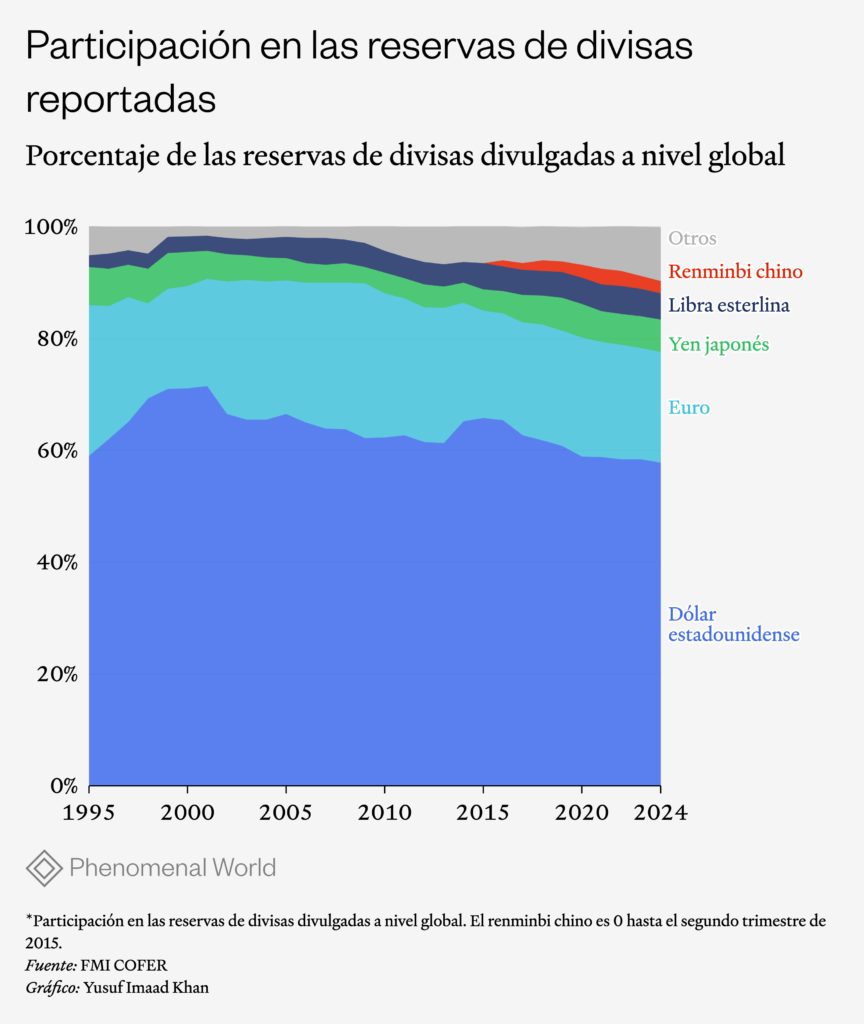

¿Ha comenzado el mundo a alejarse del dólar? El papel internacional de la moneda se mide a menudo por su cuota en las reservas mundiales de divisas. La Figura 1 muestra que la cuota del dólar en las reservas registradas se sitúa actualmente cerca del 60 por ciento, donde se ha mantenido durante los últimos treinta años. Según este indicador, se podría argumentar que ya nos encontramos en un mundo monetario multipolar y que así ha sido durante décadas. Los bancos centrales y los ministerios de Hacienda de todo el mundo ya gestionan carteras diversificadas de activos que incluyen oro, varias monedas nacionales e incluso criptomonedas. Si bien los cambios en estas carteras podrían seguir siendo disruptivos, debemos ser conscientes de que nuestro sistema actual, diversificado, ha demostrado ser estable durante décadas.

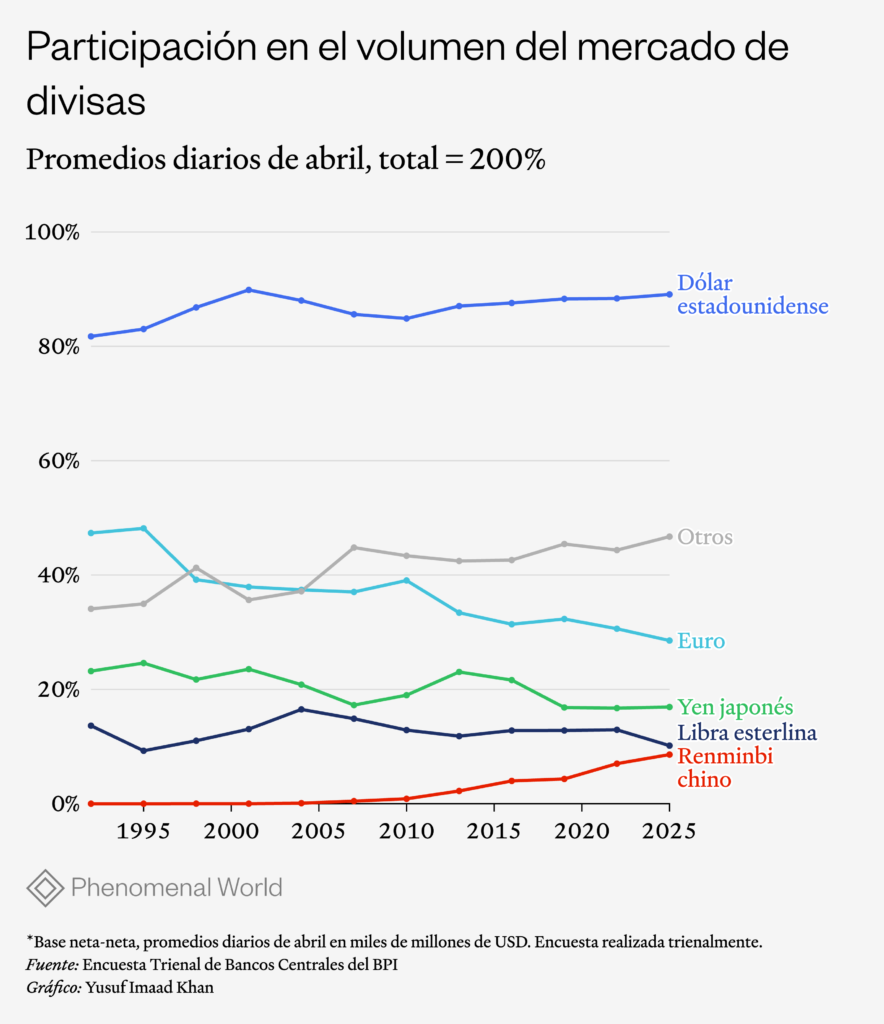

Sin embargo, como medio de intercambio, el dólar sigue siendo dominante. A lo largo de 2025, el volumen diario promedio de operaciones en los mercados de divisas alcanzó los 9,5 billones de dólares (es decir, millones de millones), de los cuales alrededor del 90 por ciento involucraron al dólar estadounidense en uno u otro lado de la transacción. Al igual que ocurre con el dólar como moneda de reserva, la Figura 2 muestra una notable estabilidad en los últimos treinta años, aunque con un cierto descenso en las transacciones en euros y un pequeño aumento en el RMB, debido en parte a las variaciones del tipo de cambio.

En lo que respecta a su función como medio de intercambio, el dólar se utiliza de dos maneras. En primer lugar, se emplea habitualmente como unidad de medida en los contratos y, por lo tanto, para la liquidación de pagos financieros y comerciales. En segundo lugar, se utiliza como paso intermedio al convertir otras dos monedas cuando no existe un mercado líquido en el que realizar una conversión bilateral directa. Esta función de moneda-vehículo persiste como consecuencia de la estructura de los mercados.

La creciente politización del dólar parece haber amenazado esta estabilidad. Irán ha sido objeto periódico de repetidas rondas de sanciones financieras estadounidenses desde la década de 1970. Tras los atentados del 11 de septiembre, el Tesoro de Estados Unidos emitió en secreto citaciones para obtener datos de SWIFT con el fin de rastrear los pagos de presuntos terroristas, una práctica que no se reveló públicamente hasta 2006, lo que provocó una disputa legal con la UE (SWIFT tiene su sede en Bruselas). Esto llevó al sistema SWIFT a abrir un servidor en Suiza para ofrecer a sus clientes formas de evitar que sus datos se almacenaran en Estados Unidos. En 2012, los bancos iraníes fueron desconectados del sistema SWIFT y, en 2022, varios bancos de Rusia y Bielorrusia fueron excluidos de forma similar para que les resultara más costoso enviar y recibir fondos para sus clientes. Se prohibió a los bancos prestar servicios de corresponsalía bancaria a entidades sancionadas, lo que les impidió de hecho utilizar el dólar, la libra esterlina o el euro para liquidar pagos comerciales.

Tales sanciones empujan las transacciones hacia rutas más tortuosas y costosas para evitar el uso del dólar o de las monedas de otros países sancionadores, como el Reino Unido y la UE. La vulnerabilidad ante las sanciones estadounidenses también ha llevado a los países a crear sistemas de pago alternativos, como el Sistema de Pagos Interbancarios de China (CIPS), que se puso en marcha en 2015 para promover el uso internacional del RMB en la liquidación del comercio. En marzo de este año, Irán bloqueó el tráfico marítimo a través del estrecho de Ormuz, lo que afectó de manera más directa al comercio de China y desató rumores de que Irán haría una excepción con el petróleo pagado en yuanes. Junto con las sanciones sobre los pagos por el petróleo de Rusia, tal desarrollo podría empezar a romper el dominio de la fijación de precios y la liquidación del comercio mundial de petróleo en dólares. Cuantos más actores de un mercado utilicen una moneda, más útil se vuelve esta. Estas fuerzas también fomentan la convergencia hacia una única (o un pequeño número de) monedas clave.

Pero la politización del dólar no es, en sí misma, nada nuevo. Ya en 1951, en el momento mismo del ascenso del dólar, la administración estadounidense congeló los activos en dólares y los pagos de las entidades chinas asociadas al Partido Comunista Chino. Dado que Gran Bretaña no restringió el uso de la libra esterlina por parte de China en aquel momento, esta se volvió más útil y prominente en el comercio chino. Si bien el uso de la libra esterlina aumentó como resultado de estas tensiones geopolíticas, no alteró significativamente el estatus predominante general del dólar.

Al igual que entonces, las alternativas al dólar siguen siendo marginales. El oro no genera intereses y su oferta es limitada, el yuan sigue estando parcialmente sujeto a controles de capital y el euro sigue siendo una moneda sin una política fiscal común.9 Para una reciente discusión ver Barry Eichengreen, (<)em(>)Money beyond borders: global currencies from Croesus to crypto(<)/em(>) (Princeton: 2026). Se necesitan mercados financieros profundos y líquidos para respaldar una moneda internacional en la que los tenedores quieran estar seguros de su capacidad para entrar y salir de ella de forma rápida y económica. Las monedas internacionales son, sin duda, útiles; los operadores quieren utilizar una moneda que saben que será aceptada por una amplia gama de contrapartes. Pero sin un desarrollo más profundo de la infraestructura global de pagos, es difícil aumentar su uso más allá de cierto punto.

De hecho, la infraestructura de pagos de Estados Unidos parece ser incluso más robusta que antes. Los pagos internacionales denominados en dólares están creciendo. Desde que se aplicaron sanciones a los pagos a Rusia, la proporción de mensajes SWIFT denominados en dólares estadounidenses ha aumentado de alrededor del 40 por ciento en los cuatro años anteriores a 2022 (más del doble de la proporción del euro, su rival) al 58 por ciento en enero de 2026. Aunque China se encuentra entre las mayores economías comerciales del mundo, el renminbi se utiliza solo para una cantidad ínfima—actualmente el 3 por ciento—de los pagos transfronterizos. (Hasta un 75 por ciento de estos se inician desde la región administrativa especial de Hong Kong, que se encuentra bajo soberanía china). Su propia infraestructura de pagos, CIPS, depende de SWIFT. Solo recientemente ha comenzado a desarrollar su propio sistema de mensajería en un intento por garantizar una mayor independencia de los sistemas estadounidenses. Aunque en los últimos años se han sumado más bancos extranjeros a CIPS, la gran mayoría de los miembros son bancos chinos y sus filiales en todo el mundo. Esto significa que, en la actualidad, la infraestructura de pagos en RMB no es un competidor serio para la que se basa en el dólar.

En 2009, y de nuevo en julio de 2025, el Banco Popular de China intentó superar estas barreras promoviendo el uso de los Derechos Especiales de Giro (DEG) del FMI como moneda internacional alternativa, no vinculada únicamente a Estados Unidos. Pero los DEG, que ofrecen a los países el derecho a obtener divisas convertibles a través del FMI, son un instrumento complejo. Dado que su valor se mide mediante una cesta ponderada de cinco divisas, en última instancia refleja cálculos políticos, más que puramente de mercado. La naturaleza burocrática y fundamentalmente política de los DEG ha frenado los esfuerzos por utilizarlos como un sustituto eficaz del dólar.

Las criptomonedas podrían parecer otra posible fuente de inestabilidad para el dólar, y se ha producido un auge en el uso de las (cripto)monedas estables, especialmente para los pagos.10R. Auer, U. Lewrick and J. Paulick, “DeFiying gravity? An empirical analysis of cross-border Bitcoin, Ether and stablecoin flows,” (<)em(>)BIS Working Paper(<)/em(>), No. 1265 (2025). Ofrecen más anonimato a sus usuarios y no necesitan pasar por Nueva York. Tether, por ejemplo, es la moneda estable más utilizada y con mayor capitalización, pero su valor está totalmente respaldado por activos en dólares estadounidenses, por lo que su valor está fundamentalmente vinculado al dólar.

De este modo, el crecimiento de las (cripto)monedas estables aumenta en realidad la demanda de activos en dólares y el papel indirecto del dólar en las transacciones internacionales, en lugar de sustituir al dólar per se. Los esfuerzos por construir un sistema transfronterizo viable para las monedas digitales de los bancos centrales han tenido dificultades para superar los problemas de interoperabilidad y armonización jurídica. El Proyecto mBridge es uno de los más avanzados, y reúne a los bancos centrales de Hong Kong, China, Tailandia y los Emiratos Árabes Unidos, pero aún se encuentra en las primeras fases de desarrollo11 En noviembre de 2025 solo se había notificado la realización de unos 4 mil pagos, por un importe equivalente a 55 mil millones de dólares. El primer pago directo entre gobiernos se efectuó en noviembre de 2025 entre los Emiratos Árabes Unidos y China.

A lo largo de los últimos setenta años de dominio del dólar, y a pesar de las crisis y transformaciones del orden mundial de los últimos 75 años, el dólar parece resistente a los vaivenes de la política estadounidense, los cambios tecnológicos y las fricciones geopolíticas. La participación de mercado en las reservas mundiales de los mercados de divisas se ha mantenido notablemente estable durante más de treinta años y sigue siéndolo incluso ahora, en medio de un creciente desorden político.

A pesar de que el imperio estadounidense comienza a mostrar signos cada vez más evidentes de fragmentación, el declive del dólar aún no está garantizado. Sin alternativas viables sobre la mesa y a falta de una coordinación intensa entre las potencias regionales y mundiales, el estatus de la moneda estadounidense—y el sistema de pagos mundial que la sustenta—podría sobrevivir más allá de lo esperado.

Further Reading

Guerra comercial fallida

Brasil reclama su rol en el orden multilateral

¿Acaso los aranceles de Trump hicieron que Lula volviera a ser grande sin quererlo?

Declive estadounidense

Usos políticos de la crisis

Élites e intelectuales han preconizado por décadas el declive estadounidense. ¿Errores recurrentes o anticipaciones prematuras?

China Global

Entre desarrollo y dependencia

¿Qué define a la China global de hoy en día? Su poder global va más allá de la Iniciativa de la Franja y la Ruta...