Análisis

A principios de este año, en la Amazonía brasileña, una coalición de 14 grupos indígenas se rebeló contra un decreto gubernamental que buscaba la privatización de la vía navegable entre Itaituba y Santarém —dos localidades del estado de Pará— y contra un proyecto público para dragar el río Tapajós. La gigantesca empresa comercializadora de materias primas Cargill controla los puertos de ambas ciudades, que actúan como nodos clave de la infraestructura logística a través de la cual la soya cultivada en la selva tropical y la sabana se envía a los mercados mundiales, principalmente en Europa y el norte de África. En 2022, alrededor del 13 por ciento de toda la soya exportada por Cargill desde Brasil se envió desde Santarém, incluyendo casi dos tercios de los granos cultivados en la selva tropical.

Los grupos iniciaron la protesta acampando frente a una terminal de Cargill en Santarém y exigiendo que el Gobierno cancelara tanto la privatización del río como su dragado. Las comunidades alegaron que los planes, sobre los que no se les había consultado, suponían una amenaza directa tanto para sus medios de vida como para la rica biodiversidad de la región, con el riesgo de que se liberara mercurio nocivo desde el lecho del río. En su momento álgido, el campamento contó con más de mil personas. Tras poco más de un mes, el Gobierno accedió a satisfacer sus demandas. La reacción de la prensa dominante fue de conmoción y horror.

El episodio pone de relieve el papel fundamental que desempeñan las empresas multinacionales en los conflictos en torno a la Amazonía. Al analizar el auge de la soya sudamericana en el bioma y más allá, podemos empezar a comprender las formas en que la concentración empresarial en una de las principales actividades de exportación de la región ha contribuido tanto al surgimiento de un bloque agroindustrial de extrema derecha como a las movilizaciones populares en defensa del medio ambiente. Mientras que en una de mis columnas anteriores analicé cómo las políticas orientadas al «ahorro de suelo» ayudaron a crear las condiciones para el bolsonarismo, aquí abordaré otro factor crucial en la evolución política de Sudamérica: las relaciones de poder dentro de las cadenas de suministro.

Capital en la Amazonía

El interés del capital global por la selva tropical no es nada nuevo. En la década de 1920, por ejemplo, Henry Ford compró una enorme extensión de tierra en el bioma a la que llamó Fordlândia y esperaba transformarla en una plantación de árboles de caucho de la que obtener la materia prima para los neumáticos de sus coches fabricados en serie. Sin embargo, la importancia relativa de la inversión extranjera ha fluctuado a lo largo del tiempo.

Los estudiosos críticos de la región han afirmado en general que sería engañoso convertirlo en un tema central, ya que los principales problemas de la Amazonía se han derivado de factores políticos y económicos internos. «El papel del capital internacional en la deforestación de la Amazonía ha sido relativamente menor», escribieron Susanna Hecht y Alexander Cockburn en The Fate of the Forest en 1990. Más tarde, Hecht criticó los intentos de vincular la deforestación con la demanda internacional de carne de vacuno. «La llamada conexión de la hamburguesa«, argumentó, «simplemente no se da en el contexto amazónico actual». (La bibliografía sobre esta cuestión, de ese periodo, fue resumida por Andrew Hurrell.)

En las últimas tres décadas, sin embargo, la situación ha cambiado hasta quedar irreconocible. La reestructuración de la economía mundial en torno a China convirtió a Sudamérica en un proveedor clave de materias primas para la producción global y transformó el papel de las empresas transnacionales en la región, incluida la selva tropical. Se han llevado a cabo varios esfuerzos sofisticados para cartografiar este fenómeno de forma empírica. Una estimación reciente indica que el 56 por ciento de la deforestación amazónica impulsada por los cultivos de soya entre 2020 y 2022 puede atribuirse al consumo internacional, más que al nacional. En un artículo de 2018, Víctor Galaz y sus coautores argumentaron que los principales impulsores del cambio en el uso de la tierra en la selva tropical son la producción de soya y de carne de vacuno, y que estas dos actividades económicas están dominadas por solo ocho empresas: cuatro gigantes del comercio de cereales (ADM, Bunge, Cargill y Louis Dreyfus, a las que se suele denominar ABCD), el mayor productor privado de soya del mundo (una empresa brasileña, Amaggi) y tres empresas brasileñas de procesamiento de carne (JBS, Marfrig y Minerva). Galaz y otros también demostraron que muchas de estas empresas están estrechamente vinculadas a las 16 entidades financieras más implicadas en actividades que amenazan los biomas críticos para el clima de la Tierra, y especialmente a las «tres grandes» gestoras de activos (BlackRock, Vanguard y State Street, todas con sede en Estado Unidos).

La conexión de ADM, Bunge y Minerva con estas 16 entidades financieras se da principalmente a través de la propiedad de acciones, mientras que en el caso de JBS y Marfrig, la «influencia latente de los inversores» opera predominantemente a través de la deuda. (Las tres empresas restantes —Amaggi, Cargill y Louis Dreyfus— son de propiedad privada, lo que significa que los datos sobre su entrelazamiento con el capital financiero son limitados).

Los autores llegan, por tanto, a una conclusión contundente: «los “gigantes financieros», a través de su poder común de participación accionarial, tienen una influencia potencial, hasta ahora ignorada pero considerable, en empresas que configuran biomas críticos para la estabilidad del sistema climático. El año pasado, investigadores del University College London y de la Universidad de Exeter fueron aún más lejos, rastreando los flujos financieros —incluidos los préstamos y la emisión de acciones y deuda— hacia 24 corporaciones, entre ellas las 8 empresas mencionadas anteriormente, que han estado «vinculadas a cambios significativos en el uso del suelo y a la degradación» en la Amazonía brasileña entre 2014 y 2023

Los académicos también han realizado esfuerzos puntuales para que estas empresas transnacionales cambien sus prácticas. En 2019, un grupo de 21 destacados investigadores propuso «ampliar el enfoque de la “responsabilidad social corporativa” a la “gestión corporativa de la biosfera”», abogando por «una nueva lógica empresarial con el propósito de guiar y salvaguardar la resiliencia de la biosfera para el bienestar humano».

Otros hicieron un llamamiento a los bancos centrales y a los reguladores financieros, argumentando que es su mandato hacer frente a la degradación de los ecosistemas que «plantea riesgos sistémicos cada vez mayores para los sistemas económicos y financieros». Restringir una «parte sustancial» de los flujos financieros a las empresas que amenazan los puntos de inflexión de la Amazonía brasileña y las turberas indonesias «solo requeriría la coordinación entre relativamente pocos centros financieros».

La esperanza implícita en esta literatura se hace eco de la observación de Rudolf Hilferding de que la concentración provocada por el capital financiero podría aprovecharse para superar el propio capitalismo: «tomar posesión de seis grandes bancos de Berlín», escribió en 1910 en El capital financiero, «significaría tomar posesión de las esferas más importantes de la industria a gran escala y facilitaría enormemente las fases iniciales de la política socialista»—excepto que el objetivo aquí ya no es instaurar el socialismo, sino simplemente salvar un planeta habitable evitando que se alcancen los puntos de inflexión de los ecosistemas.

¿No puedes vencerlos? Únete a ellos

La expectativa de que los bancos centrales pudieran acudir al rescate en una crisis climática cada vez más grave se basaba evidentemente en una coyuntura efímera, que llegó a su fin con el regreso de Donald Trump a la Casa Blanca el año pasado. Sin embargo, incluso si esta iniciativa hubiera tenido éxito, podría haber tenido efectos secundarios problemáticos. Como argumentó Yannis Dafermos, «los intentos de la financiación privada de protegerse de los riesgos climáticos» —y los intentos de las autoridades monetarias de empujarlos a hacerlo— podrían exacerbar la injusticia de la financiación climática al aumentar los costes de endeudamiento a los que se enfrentan los países del Sur Global y agravar su vulnerabilidad financiera.

Por lo tanto, la investigación sobre el papel del capital global en la crisis climática debe tener en cuenta los impactos de la concentración empresarial en la política a nivel nacional, investigando las alianzas forjadas por las empresas transnacionales con las élites nacionales y la posible resistencia con la que pueden encontrarse. Visto desde esta perspectiva, el caso del auge de la soya en Sudamérica ofrece información útil. Desde finales de la década de 2010, Sudamérica ha sido responsable de más de la mitad de la producción mundial de sojya y de casi dos tercios de las exportaciones mundiales de este producto básico. En 2024, Argentina, Brasil y Paraguay representaron el 61 por ciento de todas las exportaciones.

Los datos facilitados por Trase.earth dejan claro el dominio de los gigantescos comerciantes de cereales en las exportaciones de soya brasileñas y argentinas, como se muestra en las figuras siguientes.

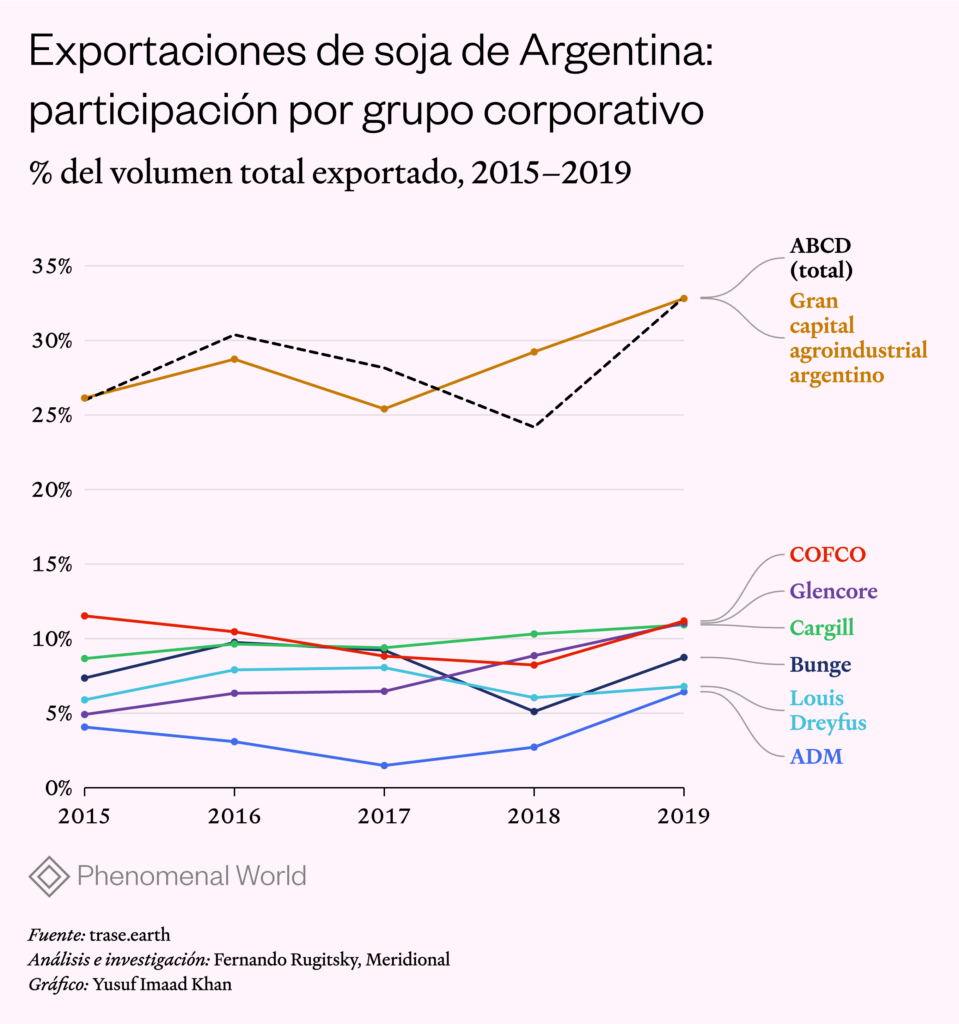

(Los datos incluyen la soya y «el equivalente en materia prima de los subproductos comercializados», es decir, «la torta de soya y el aceite de soya se convierten a toneladas equivalentes de soya»). Las estadísticas de Brasil comienzan en 2004, cuando las empresas del ABCD representaban el 48,2 por ciento del total de las exportaciones de soya, en toneladas. En 2009, su cuota alcanzó un máximo del 59,8 por ciento, antes de descender gradualmente en los años siguientes, hasta el 42,2 por ciento en 2022 —la información más reciente disponible—. A pesar del descenso, las cuatro empresas siguieron controlando una cuota considerable de un negocio en auge: en 2022, las exportaciones ascendieron a 93,7 millones de toneladas de soya, frente a las 36,2 de 2004. Los datos de Argentina se limitan al periodo comprendido entre 2015 y 2019 y muestran que la cuota de las empresas ABCD osciló entre una cuarta parte y un tercio del total. Si se añade una quinta gigante comercializadora de materias primas, Glencore, esta cifra supera el 40 por ciento.

Fundadas en el siglo XIX o a principios del XX, las empresas ABCD vieron aumentar su influencia global a principios del milenio, en paralelo a la expansión del comercio de futuros de materias primas. Jennifer Clapp argumentó que esta financiarización del comercio de materias primas les permitió «ejercer un enorme poder en la configuración de los sistemas alimentarios». Aprovechándose de la volatilidad que provocó hambre y rebeliones populares en todo el mundo, estas corporaciones eran conocidas, según Gustavo de Oliveira y Mindi Schneider, por «desviar buques de carga en pleno océano para obtener beneficios marginales sobre grandes volúmenes, y especular en los mercados de futuros con la información privilegiada que resulta del control de cuotas significativas de mercados no transparentes».

En Sudamérica, su dominio se consolidó en la década de 1990 a través de la oleada de adquisiciones que formó parte del proceso de neoliberalización. Al ampliar la subordinación de los productores de soya, pusieron en marcha un proceso acumulativo que reforzó aún más el control de las empresas. Redujeron los precios pagados a los productores y, de este modo, los empujaron a combinar el uso intensivo de herbicidas con semillas modificadas genéticamente, «para no incurrir en deducciones de precio en el punto de entrega, lo que agravó la trampa tecnológica y la necesidad de financiación de los agricultores». A principios de la década de 2000, habían llegado a controlar «toda la logística de transporte… así como las terminales portuarias, los buques de carga y las instalaciones de procesamiento que finalmente trituraban la soya para convertirla en harina y aceite vegetal».

El gran capital sudamericano no opuso mucha resistencia a esta tendencia. En Brasil, Amaggi mantuvo su poderosa posición, controlando más del 8 por ciento de las exportaciones de soya de Brasil en 2022 y alrededor del 1,6 por ciento de las tierras de cultivo de soya a mediados de la década de 2010, en parte gracias a la coordinación con los comerciantes globales. Estableció empresas conjuntas con Bunge y Dreyfus y obtuvo financiación de Mitsui (un gran comerciante japonés). También tenía una influencia política significativa. Su propietario, Blairo Maggi, fue gobernador del principal estado productor de soya de Brasil (Mato Grosso) entre 2003 y 2010, senador entre 2011 y 2016, y ministro de Agricultura entre 2016 y 2019.

En Argentina, los impuestos sobre las exportaciones de soya sin procesar fortalecieron a los grandes capitalistas agroindustriales nacionales que producían aceite de soya, lo que les permitió mantener una cuota de las exportaciones totales similar a la de las empresas ABCD (véase la figura anterior). Las tres mayores empresas argentinas (Vicentin, AGD y Pérez Companc) controlaron entre una cuarta parte y un tercio del total de las exportaciones entre 2015 y 2019. (Envuelta en una serie de escándalos tras 2019, Vicentin acabaría siendo rescatada por un empresario argentino con el apoyo de Cargill.)

El capital estatal chino planteó un desafío más significativo. Tras la denominada «crisis de la soja de 2004» en China, cuando un cambio repentino en el precio mundial de la materia prima llevó a la quiebra a varias empresas procesadoras chinas, las empresas ABCD vieron cómo se disparaba su control del mercado chino. En respuesta, el Gobierno dio prioridad al crecimiento de los comerciantes chinos, especialmente COFCO, en una disputa bautizada como la «batalla de los frijoles«. (Véase el detallado relato de Tomaz Fares.) Las repercusiones acabaron notándose en Sudamérica: en Brasil, COFCO comenzó a exportar soja en 2005 y, desde 2014, pasó a ser responsable de una cuota de entre el 5 y el 8 por ciento del total de las exportaciones; en Argentina, su cuota fue incluso mayor, en torno al 10 por ciento, entre 2015 y 2019. Una parte sustancial del descenso de la cuota controlada por la ABCD en Brasil a partir de 2009 se explica por el auge de COFCO. Sin embargo, el cambio en las cuotas de mercado puede exagerar el desafío real. Al ser tratada inicialmente con «especial hostilidad» por parte de la ABCD, cuyo objetivo era «mantener su control oligopolístico sobre las exportaciones de soya», COFCO se vio obligada a forjar alianzas con los operadores tradicionales, llegando a un acuerdo preferencial con ADM. Si no puedes vencerlos, únete a ellos.

Concentración empresarial y política sudamericana

Es poco probable que el auge de COFCO traiga una competencia efectiva al sector, ya que simplemente amplía de cuatro a cinco el número de empresas al frente del oligopsonio de la soya sudamericana. Dado su enfoque en la transformación, la comercialización y la logística, el proceso material real del cultivo de la soya sigue estando en manos de una multitud de agricultores, grandes y pequeños. Una pequeña minoría, normalmente respaldada por capital financiero extranjero y nacional, posee vastas extensiones de tierras de cultivo y logra mantener cierta autonomía frente a los comerciantes. Las estimaciones basadas en datos de mediados de la década de 2010 indicaban que siete gigantescas empresas de gestión agrícola —pools de siembra, como se las denomina en Argentina— controlaban casi el 7 por ciento de todas las hectáreas sembradas de soya en Argentina, Brasil y Paraguay. Solo en Brasil, cinco de ellas (incluida Amaggi) representaban alrededor del 5 por ciento de la superficie de cultivo de soya.

Sin embargo, estas son las excepciones, por gigantescas que sean. La gran mayoría de los productores de soya son significativamente más pequeños, incluyendo un gran número de medianos y pequeños agricultores, que debido a su tamaño están profundamente subordinados al oligopsonio comercial. No solo son tomadores de precios, sino que han perdido la mayor parte del control de sus propias operaciones. «La naturaleza y la autonomía de la agricultura» están cada vez más disciplinadas y estructuradas por formas externas de gestión basadas en la aplicación de paquetes tecnológicos y la logística de los servicios agrícolas», escribieron Oliveira y Hecht. En Argentina, esta transformación de la agricultura se conoce como sojización, caracterizada «por mayores niveles de capitalización, mecanización, inversión extranjera y economías de escala».

El electorado representado por esta multitud de agricultores, vinculado al sector más dinámico de las economías de la región, podría, en principio, haberse movilizado contra el oligopsonio, exigiendo una organización diferente de la cadena de suministro. Pero, en cambio, los grupos rurales subordinados, recelosos de los gobiernos de centroizquierda que presidieron la consolidación del oligopsonio comercial, dieron un giro brusco hacia la derecha. En Brasil, estos productores de soya radicalizados ascendieron en las filas de las asociaciones estatales de productores de soya hasta hegemonizar la política rural de todo el país, proporcionando a Bolsonaro una base electoral clave. Esto marcó el nacimiento de lo que Caio Pompeia denomina agri-bolsonarismo.

En Argentina se observa una evolución similar. En 2008, cuando el gobierno de Cristina Kirchner tomó medidas para aumentar los impuestos sobre las exportaciones de soya, fue derrotado rotundamente por una amplia coalición en una lucha que ahora se conoce como la «crisis del campo», que Diana Córdoba y sus coautores describieron como una «protesta rural de una magnitud sin precedentes en la que intereses rurales dispares e históricamente fracturados se unieron en una protesta común que duró meses».

A continuación, explicaron cómo terratenientes, contratistas, trabajadores, transportistas y otros actores rurales —en representación de la élite rural, los pequeños agricultores y la clase trabajadora rural— participaron juntos, utilizando camiones y maquinaria agrícola para instalar bloqueos en las carreteras rurales e interrumpir el transporte de productos agrícolas (y de otro tipo) en toda la región agrícola principal.

Algunos han argumentado que los orígenes del giro hacia la derecha en Argentina —primero con la elección de Mauricio Macri en 2015, luego con la victoria de Javier Milei en 2023— se encuentran mejor en esta crisis de 2008.

Tanto en Argentina como en Brasil, pues, la transformación económica liderada por los gigantescos comerciantes de cereales aumentó la vulnerabilidad exterior de los países al tiempo que sembró las semillas de la política antidemocrática. Estos ejemplos de la historia reciente de Sudamérica revelan que la concentración empresarial en el sistema industrial alimentario mundial no solo amenaza la seguridad alimentaria y alimenta el cambio climático, sino que también debilita las instituciones democráticas. Cuando los grupos indígenas se enfrentaron a Cargill a principios de este año, no solo estaban en juego sus medios de vida.

Archivado bajo

Further Reading

Aranceles hostiles

Diversificación y desdolarización en la economía mundial

Los países y los inversionistas no solamente están respondiendo a los impulsos dramáticos y caóticos de la Casa Blanca bajo Trump, sino que están tomando...

El limbo argentino

La rotunda victoria electoral de Javier Milei en octubre de 2025 transformó el panorama político argentino. Lo que parecía ser un gobierno vacilante, se convirtió...

La apuesta de Hezbolá

La guerra contra Irán se extiende al Líbano

La decisión de volver a enfrentar al ejército de Israel marca una reorientación estratégica después de la dura derrota de 2024.