edição 1, junho de 2026

Análises

A dominância do dólar

Primazia monetária em perspectiva histórica

Um dos pilares centrais da ordem global nos últimos setenta anos tem sido a liderança econômica estadunidense e o uso do dólar como principal meio de troca, reserva de valor e unidade de conta do sistema internacional. Essa função global da moeda nunca esteve isenta de dificuldades. Desde o fim de Bretton Woods e o Choque Nixon, estudiosos como Robert Triffin e Susan Strange já apontavam os custos domésticos e internacionais da dominância do dólar. O debate foi reacendido após a crise financeira global de 2008: enquanto alguns analistas alertavam que a crescente politização do dólar poderia impulsionar uma transição gradual para um sistema monetário multipolar, outros continuavam enfatizando a força institucional da moeda e a ausência de alternativas críveis.

Os recentes conflitos geopolíticos apenas exacerbaram as dúvidas sobre o futuro da hegemonia dos EUA e de sua moeda. Lideranças políticas imprevisíveis, guerras comerciais e a eclosão de conflitos armados na Europa e no Oriente Médio inauguraram uma nova era para o sistema global e alimentaram previsões crescentes de desdolarização. Tudo isso se acelerou no segundo mandato de Trump, que parece empenhado em abalar os fundamentos da centralidade do dólar. O recuo em relação aos mercados abertos, a política fiscal errática, os confrontos ruidosos com o Federal Reserve e as ameaças de reduzir o pagamento sobre títulos do Tesouro detidos por estrangeiros representam uma ruptura significativa de Washington com o status quo. Um ainda especulativo “Acordo de Mar-a-Lago”, concebido por Stephen Miran—recentemente nomeado para o Conselho de Governadores do Fed—, propõe enfraquecer deliberadamente o dólar como forma de impulsionar a indústria doméstica e reduzir déficits comerciais. Embora seja improvável que o plano venha a se concretizar, o simples fato de ele ter sido articulado por figuras próximas ao presidente já constitui uma ameaça à credibilidade e à confiabilidade da moeda americana.1Bonadio, B., Huo, Z., Kang, E., Levchenko, A. A., Pandalai-Nayar, N., Toma, H., e Topalova,P. 2025. “(<)em(>)Playing with Blocs: Quantifying Decoupling(<)/em(>)”. (<)em(>)IMF Working Paper(<)/em(>), WP/25/263; Carney, M. 2026. (<)a href='https://www.pm.gc.ca/en/news/speeches/2026/01/20/principled-and-pragmatic-canadas-path-prime-minister-carney-addresses'(>)“Principled and pragmatic: Canada’s path” Prime Minister Carney addresses the World Economic Forum Annual Meeting”(<)/a(>). Discurso no Fórum Econômico Mundial, 20 de janeiro de 2026. Ao mesmo tempo, as intervenções militares dos EUA seguem produzindo turbulências na economia global. A mais recente delas levou Teerã a praticamente fechar o Estreito de Ormuz, reacendendo especulações sobre um eventual petroyuan ou mesmo sobre a criação de uma moeda do BRICS.

Os registros históricos sugerem, no entanto, que a substituição do dólar não será tarefa simples. Ao longo dos últimos dois séculos, houve apenas uma transição entre moedas internacionais hegemônicas. Ela ocorreu no pós-Segunda Guerra Mundial, quando o dólar superou a libra esterlina como principal moeda do comércio internacional e como principal ativo de reserva dos bancos centrais nacionais.

Foi no século XIX que a libra consolidou sua predominância como unidade de conta, reserva de valor e meio de troca. Isso foi possível graças ao compromisso crível da moeda britânica com a paridade ouro, ao alcance global do comércio e dos investimentos britânicos, à proeza dos serviços financeiros de Londres e, em momentos de aperto, ao apoio providencial das elites bancárias francesas e russas.

Após a Segunda Guerra Mundial, a posição dominante da economia dos EUA e o declínio relativo da Grã-Bretanha como potência global, no contexto da descolonização, suscitaram previsões semelhantes às de hoje em relação ao dólar. Mas o enfraquecimento da hegemonia britânica, por si só, não foi suficiente para viabilizar a transição monetária global observada em meados do século XX. Foi necessário um esforço coordenado entre os bancos centrais das principais economias industrializadas para administrar a retirada gradual da libra esterlina.2Schenk, C. 2010. (<)em(>)The Decline of Sterling; managing the retreat of an international currency(<)/em(>). Cambridge: Cambridge University Press. Uma ampla rede de cooperação entre bancos centrais—por meio de créditos e linhas de swap—, somada às garantias britânicas sobre o valor em dólar das reservas em libra detidas por bancos centrais nacionais, permitiu um declínio mais suave e previsível da libra durante a década de 1960.

À medida que o dólar consolidava sua posição como principal meio de troca internacional, durante a maior parte dos anos 1960, sua atratividade como reserva de valor precisou ser sustentada por intervenções coordenadas nos mercados para preservar sua paridade com o ouro. Uma ruptura prejudicial entre a libra esterlina e o dólar só pôde ser evitada graças a uma rede de apoio multilateral cuidadosamente orquestrada em meio a um compromisso comum com a estabilização do sistema monetário internacional durante a Guerra Fria.

O atual momento geopolítico certamente apresenta sinais de declínio hegemônico que lembram os da Grã-Bretanha em meados do século XX. Mas esses sinais, isoladamente, talvez não sejam suficientes para desmantelar um sistema monetário complexo, estratificado e genuinamente global, construído cuidadosamente ao longo de décadas. Desde 2008, se houve cooperação entre os principais bancos centrais do mundo, o objetivo foi assegurar o acesso ao dólar por meio das linhas de swap do Federal Reserve. No contexto atual, é difícil imaginar os Estados Unidos apoiando ativamente uma transição monetária nos moldes do que a Grã-Bretanha fez no pós-guerra. Por mais que as fissuras no sistema do dólar possam estar se aprofundando, em última análise, a moeda pode se mostrar mais resiliente do que a hegemonia política dos EUA.

Ascensão coordenada

Embora, em retrospecto, a ascensão do dólar possa parecer inevitável, ela exigiu nada menos do que uma reorganização da economia mundial. Na década de 1940, o sistema monetário internacional foi desenhado em Bretton Woods com o dólar como âncora do regime de taxas de câmbio fixas. Isso incentivou os países a manter reservas cambiais denominadas em dólar em seus bancos centrais para proteger o valor externo de suas moedas. A própria política britânica também favoreceu essa transição. Em 1957, o Tesouro britânico introduziu novos controles cambiais sobre a libra no financiamento comercial entre terceiros, numa tentativa de desestimular sua circulação internacional. Somadas aos controles sobre as taxas de juros domésticas pagas sobre depósitos tanto nos Estados Unidos quanto no Reino Unido, essas restrições incentivaram os bancos londrinos a recorrer ao dólar como principal moeda dos serviços comerciais e financeiros internacionais.

Os demais candidatos à sucessão monetária—Alemanha e Japão—resistiram às pressões externas para internacionalizar suas moedas, priorizando estratégias industriais domésticas. Os mercados de capitais de Nova York cresceram rapidamente, mas o mercado internacional bancário e cambial de Londres continuou liderando o sistema financeiro global, em grande medida graças ao influxo de instituições financeiras estadunidenses e europeias. Na década de 1960, o mercado de eurodólares em Londres consolidou o dólar como meio de troca transfronteiriço e unidade de conta internacional, enquanto a própria arquitetura do sistema monetário internacional estabelecia a moeda como o principal ativo das reservas cambiais globais.

O sistema global de pagamentos também foi transformado para acomodar o papel internacional do dólar. A expansão do mercado offshore de dólares em Londres, no fim dos anos 1960, aumentou dramaticamente o volume de pagamentos internacionais em dólar, criando gargalos entre os bancos correspondentes responsáveis por processar essas operações em Nova York.3Schenk, C. 2021. “(<)em(>)The development of international correspondent banking in the USA 1970-79(<)/em(>)”. Global Correspondent Banking 1870-2000, Working Paper 1. Em 1970, a New York Clearing House lançou um sistema computadorizado pioneiro para a compensação de pagamentos internacionais em dólar: o Clearing House Interbank Payments System (CHIPS). A plataforma tornou muito mais ágeis e eficientes os processos de compensação e liquidação de pagamentos em dólar para bancos do mundo inteiro, por meio de suas instituições correspondentes em Nova York. Nenhum outro centro financeiro possuía uma infraestrutura comparável, e o acesso ao sistema era restrito aos membros da New York Clearing House, o que reforçava a posição privilegiada dos grandes bancos americanos.

Em 1969, os bancos britânicos chegaram a considerar a criação, em Londres, de um sistema equivalente de compensação em dólar. Acabaram concluindo, porém, que os principais benefícios da iniciativa tenderiam a retornar aos grandes bancos de Nova York, dada a posição dominante do CHIPS, e o projeto foi abandonado. O equivalente britânico em libra, o Clearing House Automated Payment System (CHAPS), só seria introduzido em 1984. Inicialmente controlado pelos próprios bancos, o sistema foi assumido pelo Banco da Inglaterra em 2017.

Criar um sistema de compensação e liquidação transfronteiriça e multimoedas, porém, revelou-se muito mais complexo do que a compensação global em dólar centralizada em Nova York. Diferenças jurídicas e operacionais, além do elevado risco de liquidação entre mercados e fusos horários distintos, dificultavam enormemente a construção de um sistema unificado. A falência do banco alemão de médio porte Herstatt, em 1974, mostrou como uma sofisticada rede de pagamentos globais permanecia suscetível a rupturas abruptas. As autoridades alemãs fecharam o Herstatt enquanto os bancos correspondentes de Nova York ainda estavam operando, deixando diversas instituições sem os recursos que esperavam receber como compensação por pagamentos já realizados sob instruções do banco alemão. O risco de liquidação agravado pelas diferenças de fuso horário, que ficou conhecido como “Risco Herstatt”, levou mais de vinte anos para ser resolvido, justamente num período em que o volume global de pagamentos (e, portanto, o montante de recursos expostos) crescia vertiginosamente.

Os bancos privados entram em campo

Em 1977, um grupo de bancos com atuação internacional lançou o sistema SWIFT, que permitia a troca informatizada de mensagens bancárias relacionadas a pagamentos.4Scott, S. e Zachariadis, M. 2014. (<)em(>)The Society for Worldwide Interbank Financial Telecommunication (SWIFT): cooperative governance for network innovation, standards, and community.(<)/em(>) Routledge. O SWIFT gradualmente substituiu o sistema Telex, que era lento, trabalhoso e sujeito a erros. Ainda assim, os atrasos na liquidação faziam com que os bancos permanecessem expostos a elevados níveis de risco caso uma contraparte quebrasse ao longo do dia da transação ou caso o sistema operacional sofresse alguma falha. A confiança entre as instituições continuava sendo um elemento fundamental para a livre circulação de capitais. O verdadeiro desafio era criar um sistema capaz de compensar continuamente, em escala global, os pagamentos de entrada e saída ao longo do dia, de modo que apenas o saldo líquido final precisasse ser compensado ao fim do processo. O SWIFT ajudou a racionalizar a comunicação entre bancos, mas não resolveu o problema do risco associado à conclusão das transações.

Tanto o CHIPS quanto o SWIFT foram concebidos e implementados pelos grandes bancos internacionais, servindo também aos seus interesses como guardiões da infraestrutura financeira global. Os serviços do SWIFT, por exemplo, chegaram à América do Sul antes da África ou do Oriente Médio, em função da localização dos servidores nos Estados Unidos. Novos membros precisavam pagar taxas elevadas de adesão e garantir um volume mínimo de tráfego de mensagens, o que colocava bancos e países com menor fluxo de pagamentos em clara desvantagem. A África do Sul foi o único país africano conectado ao SWIFT nos anos 1980, apesar das sanções contra o apartheid, que se aplicavam ao comércio, mas não aos pagamentos. O fato de as grandes instituições financeiras dos países mais ricos continuarem sendo as principais beneficiárias da arquitetura global de pagamentos já estava embutido na própria forma como esses sistemas foram desenhados pelos bancos na década de 1970.

O desenvolvimento de um sistema multilateral de compensação e liquidação também foi deixado a cargo do setor privado. A partir de meados dos anos 1980, grupos concorrentes de bancos na Europa, nos Estados Unidos e no Canadá tentaram desenvolver mecanismos capazes de operar de forma robusta entre diferentes jurisdições e resistentes à eventual quebra de um ou mais grandes participantes.5Schenk, C. 2023. “(<)a href='https://link.springer.com/chapter/10.1007/978-3-031-26482-5_17'(>)From telegraph to Tether: challenges in the global payments system and the struggle between private and public interests(<)/a(>)”. Em Aliber, R.Z., Gudmundsson, M. e Zoega, G. (eds.) (<)em(>)Fault Lines after COVID-19(<)/em(>), Routledge. Em 1990, os bancos centrais das principais economias industrializadas estabeleceram padrões mínimos para esses sistemas, numa tentativa de garantir maior resiliência ao conjunto das transações. Mas seus esforços para convencer os bancos a levarem a sério os riscos associados às exposições cambiais transfronteiriças caíram, em grande medida, em ouvidos moucos.6As Normas de Lamfalussy foram estabelecidas pelos bancos centrais do G10 na reunião do Comitê de Sistemas de Pagamentos e Liquidação no Banco de Compensações Internacionais, em Basileia. Somente em 1997 os bancos conseguiram convergir para um único arranjo, criando o Continuous Linked Settlement (CLS). Ainda assim, seriam necessários mais cinco anos até que o mecanismo começasse efetivamente a operar.

É importante notar que o CLS processa pagamentos em apenas um número limitado de moedas. Isso significa que a maior parte das moedas do mundo permanece excluída de seus mecanismos de mitigação de risco: para a maioria delas, as transações ainda precisam passar pelo dólar americano ou assumir o risco de liquidação fora do sistema. Embora o número de moedas integradas ao CLS tenha mais do que dobrado (atualmente são dezoito), muitas continuam de fora, incluindo o renminbi (RMB) chinês. O acesso ao CLS também é rigidamente controlado. Entre os milhares de bancos com atuação internacional ao redor do mundo, apenas setenta e seis possuem participação direta no sistema.

Uma moeda na encruzilhada

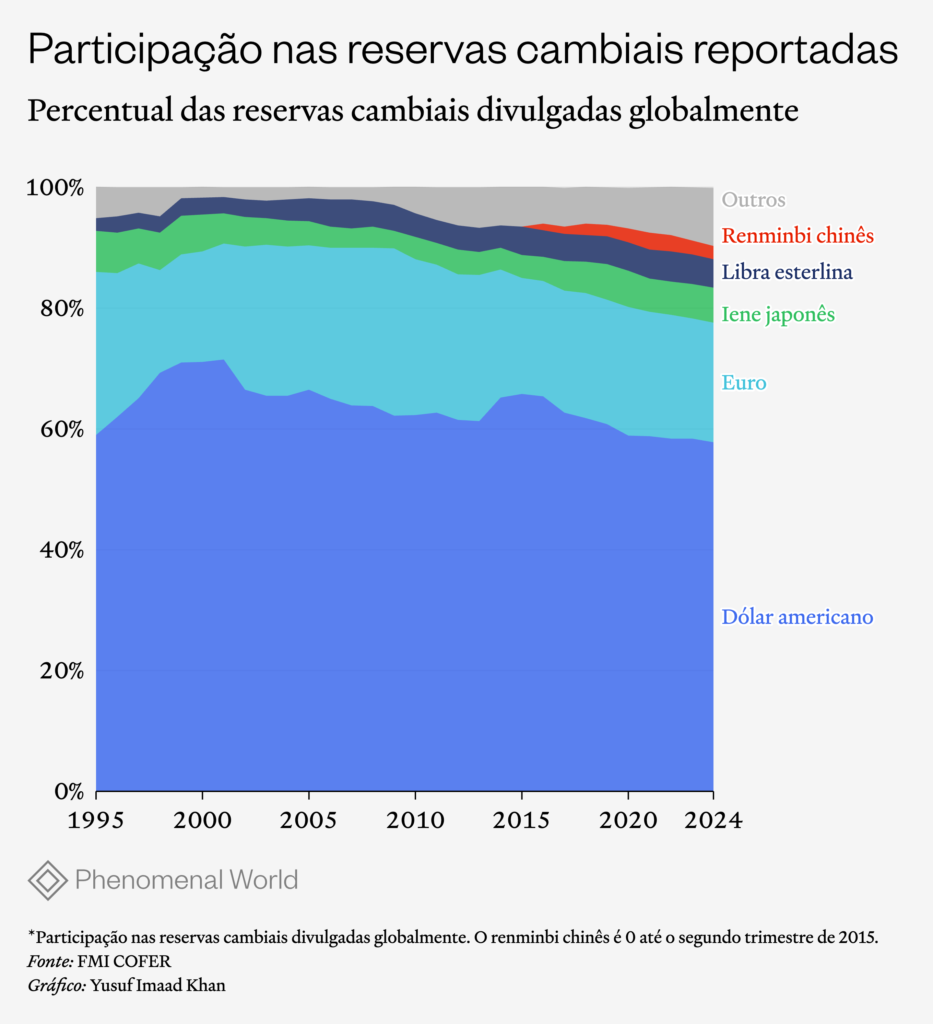

O mundo já começou a se afastar do dólar? O papel internacional da moeda costuma ser medido por sua participação nas reservas cambiais globais. Como mostra a Figura 1, a fatia do dólar nas reservas oficialmente registradas atualmente gira em torno de 60%, patamar que permanece estável há cerca de trinta anos.7A China não divulgou a composição monetária de suas reservas até 2015, portanto, os dados podem subestimar a participação do dólar. Sob esse critério, seria possível argumentar que já vivemos, há décadas, em um sistema monetário multipolar. Bancos centrais e Tesouros ao redor do mundo já administram carteiras diversificadas de ativos, que incluem ouro, diferentes moedas nacionais e até criptomoedas. Embora mudanças nessas carteiras ainda possam provocar instabilidade, é importante reconhecer que esse sistema diversificado tem se mostrado relativamente equilibrado ao longo de décadas.

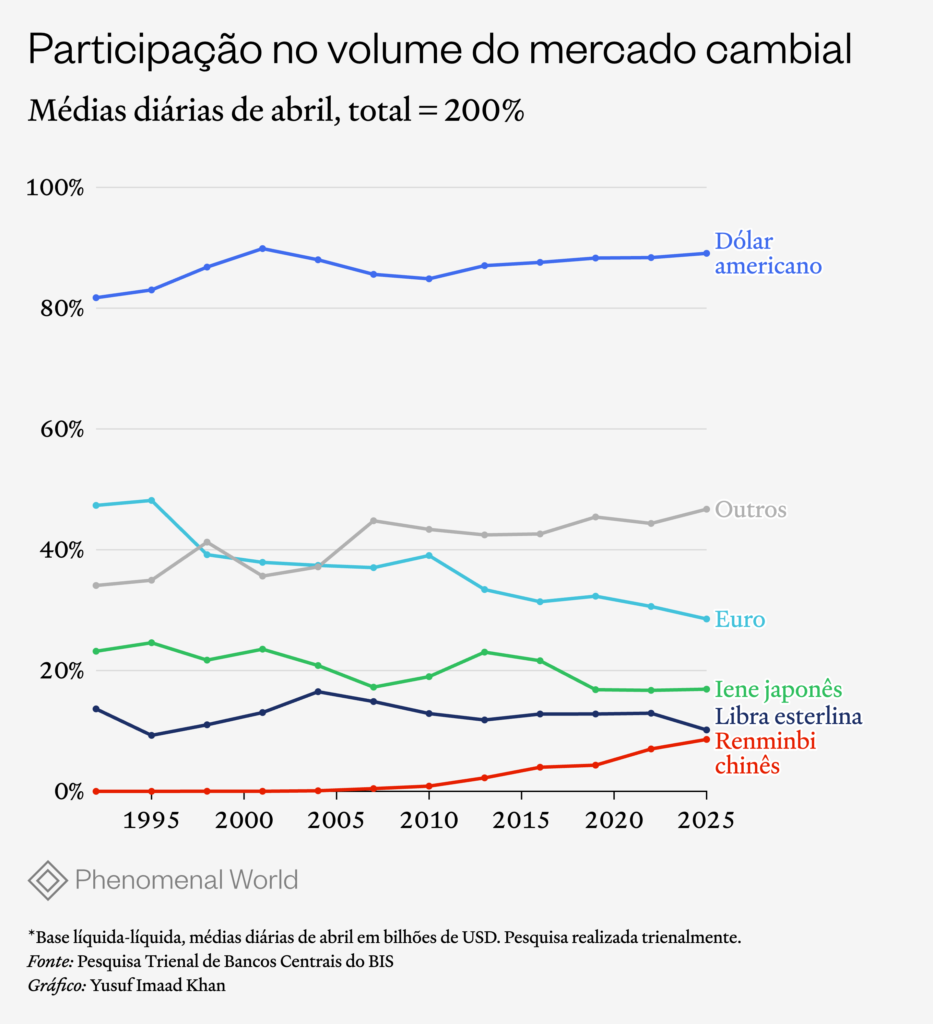

Como meio de troca, porém, o dólar continua sendo muito mais dominante. Em 2025, os mercados cambiais globais registraram um volume médio diário de US$ 9,5 trilhões em transações, das quais cerca de 90% envolveram o dólar em uma das pontas da operação. Assim como no caso das reservas internacionais, a Figura 2 revela uma notável estabilidade ao longo dos últimos trinta anos, ainda que acompanhada por alguma retração das transações em euro e por um leve aumento da participação do renminbi, em parte influenciado pelas oscilações cambiais. O dólar é utilizado como meio de troca de duas maneiras. Em primeiro lugar, ele funciona amplamente como unidade de conta em contratos e, portanto, como referência para a liquidação de pagamentos financeiros e comerciais. Em segundo lugar, o dólar atua como moeda intermediária na conversão entre outras duas moedas quando não existe um mercado suficientemente líquido para realizar diretamente essa troca bilateral. Esse papel de “moeda-veículo” é uma característica estrutural dos próprios mercados financeiros.

A crescente politização do dólar parece ter ameaçado essa estabilidade. O Irã, por exemplo vem sendo alvo recorrente de sucessivas rodadas de sanções financeiras americanas desde a década de 1970. Após os atentados de 11 de setembro, o Tesouro dos Estados Unidos emitiu secretamente intimações ao SWIFT para obter dados que permitissem rastrear pagamentos ligados a suspeitos de terrorismo, prática que só veio a público em 2006, desencadeando um impasse jurídico com a União Europeia, já que o SWIFT tem sede em Bruxelas. Como resposta, o sistema abriu um servidor na Suíça para oferecer aos clientes formas de evitar que seus dados fossem armazenados nos Estados Unidos. Em 2012, bancos iranianos foram desconectados do SWIFT e, em 2022, várias instituições financeiras da Rússia e da Bielorrússia sofreram exclusão semelhante, numa tentativa de tornar mais custoso o envio e o recebimento de recursos por parte de seus clientes. Bancos também foram proibidos de fornecer serviços de correspondência bancária a entidades sancionadas, dificultando o uso do dólar e do euro na liquidação de pagamentos comerciais.

Sanções desse tipo empurram as transações para circuitos mais tortuosos e caros, justamente para evitar o uso do dólar ou das moedas de outras entidades políticas sancionadoras, como o Reino Unido e a União Europeia. A vulnerabilidade às sanções dos EUA também levou diversos países a desenvolver sistemas alternativos de pagamentos, como o China Interbank Payment System (CIPS), lançado em 2015 para promover o uso internacional do renminbi na liquidação do comércio. Em março deste ano, o Irã bloqueou a navegação pelo Estreito de Ormuz, afetando de maneira mais imediata o comércio chinês e alimentando rumores de que Teerã abriria exceções para o petróleo pago em yuan.8N.E.: “Renminbi” (RMB) é o nome oficial da moeda chinesa, enquanto “yuan” corresponde à sua unidade de conta. Em geral, “renminbi” é mais utilizado em contextos institucionais e financeiros, ao passo que “yuan” aparece com mais frequência em referência a preços, câmbio e transações comerciais. Somado às restrições impostas aos pagamentos ligados ao petróleo russo, um movimento desse tipo poderia começar a enfraquecer a predominância do dólar na precificação e liquidação do comércio global de petróleo. Quanto maior o número de agentes econômicos que utilizam determinada moeda em um mercado, mais útil ela se torna. Essas dinâmicas também incentivam a convergência em torno de uma única moeda ou de um pequeno grupo de moedas-chave.

Mas a politização do dólar, por si só, não é novidade. Já em 1951, justamente no momento em que a moeda consolidava sua ascensão, o governo dos Estados Unidos congelou ativos e pagamentos em dólar de entidades chinesas associadas ao Partido Comunista. Como a Grã-Bretanha não restringiu o uso da libra pela China naquele momento, a moeda britânica acabou ganhando maior utilidade e relevância no comércio chinês. Mas, embora o uso da libra tenha aumentado em função dessas tensões geopolíticas, isso não alterou de maneira significativa a posição predominante do dólar no sistema internacional.

O ouro não rende juros e possui oferta limitada; o yuan permanece parcialmente submetido a controles de capital; e o euro segue sendo uma moeda sem uma política fiscal comum. 9Para uma discussão recente a respeito, consulte Eichengreen, Barry. 2026. (<)em(>)Money beyond borders: global currencies from Croesus to crypto(<)/em(>). Princeton: Princeton University Press. Para sustentar uma moeda internacional, são necessários mercados financeiros profundos e líquidos, nos quais os detentores de ativos tenham confiança de que poderão entrar e sair rapidamente com baixo custo. Moedas internacionais são, de fato, extremamente úteis: operadores financeiros e comerciais preferem utilizar uma moeda amplamente aceita por uma grande variedade de contrapartes. Mas, sem um desenvolvimento mais profundo da infraestrutura global de pagamentos, torna-se difícil ampliar sua utilização para além de determinado limite.

Na realidade, a infraestrutura de pagamentos dos Estados Unidos parece hoje ainda mais robusta do que antes. Os pagamentos internacionais denominados em dólar continuam crescendo. Desde a imposição de sanções contra os pagamentos ligados à Rússia, a participação de mensagens do SWIFT denominadas em dólar subiu de cerca de 40% nos quatro anos anteriores a 2022—mais do que o dobro da participação do euro, seu principal rival—para 58% em janeiro de 2026.10SWIFT RMB Tracker. 2026. (<)a href='https://www.swift.com/sites/default/files/files/rmb-tracker_february-2026.pdf'(>)Innovative MyStandards technology from SWIFT fast tracks ISO 20022 onboarding(<)/a(>). Acesso em 7 de março de 2026. Os dados excluem pagamentos intra-UE. A segunda moeda mais proeminente é o euro, com cerca de 14% das mensagens em janeiro de 2026. Embora a China seja uma das principais potências comerciais do mundo, o renminbi é utilizado em apenas uma parcela ínfima dos pagamentos transfronteiriços: atualmente, cerca de 3%, dos quais até 75% são iniciados em Hong Kong, região administrativa especial sob soberania chinesa. Sua própria infraestrutura de pagamentos, o CIPS, ainda depende do SWIFT. Só recentemente o sistema começou a desenvolver sua própria rede de mensagens, numa tentativa de conquistar maior independência em relação às estruturas controladas pelos Estados Unidos. Embora mais bancos estrangeiros tenham aderido ao CIPS nos últimos anos, a esmagadora maioria dos participantes continua sendo composta por bancos chineses e suas subsidiárias espalhadas pelo mundo. Isso significa que, ao menos por enquanto, a infraestrutura de pagamentos baseada no RMB não representa uma concorrente séria àquela organizada em torno do dólar.

Em 2009 e novamente em julho de 2025, o Banco Popular da China tentou contornar essas limitações promovendo o uso dos Direitos Especiais de Saque (SDRs, na sigla em inglês) do Fundo Monetário Internacional (FMI) como alternativa a uma moeda internacional vinculada exclusivamente aos Estados Unidos. Mas o SDR, que concede aos países o direito de acessar moedas conversíveis por meio do FMI, é um instrumento complexo. Como seu valor é definido a partir de uma cesta ponderada de cinco moedas, o SDR acaba refletindo cálculos políticos e entraves burocráticos, e não apenas dinâmicas estritamente “de mercado”, o que tem dificultado os esforços para transformá-lo em um substituto efetivo do dólar.

As criptomoedas podem parecer outra possível fonte de instabilidade para o dólar, e o uso de stablecoins, especialmente para pagamentos, cresceu rapidamente nos últimos anos.11Auer, R., Lewrick U., e Paulick, J. 2025. “DeFiying gravity? An empirical analysis of cross-border Bitcoin, Ether and stablecoin flows”. (<)em(>)BIS Working Paper(<)/em(>), n.º 1265. Elas oferecem maior anonimato aos usuários e não precisam passar pelos sistemas de compensação sediados em Nova York. O Tether, por exemplo, é a stablecoin mais utilizada e de maior capitalização no mercado, mas seu valor é integralmente lastreado em ativos denominados em dólar, o que faz com que permaneça estruturalmente atrelado à moeda estadunidense. Nesse sentido, o crescimento das stablecoins acaba aumentando a demanda por ativos em dólar e reforçando seu papel indireto nas transações internacionais em vez de substituí-lo. Os esforços para construir um sistema funcional de moedas digitais de bancos centrais para pagamentos transfronteiriços também têm esbarrado em obstáculos ligados à interoperabilidade e à harmonização jurídica. O mBridge está entre os projetos mais avançados, reunindo os bancos centrais de Hong Kong, China, Tailândia e Emirados Árabes Unidos, mas ainda se encontra em estágio inicial de desenvolvimento.12Até novembro de 2025, somente cerca de 4 mil pagamentos haviam sido (<)a href='https://www.atlanticcouncil.org/blogs/econographics/what-to-watch-as-china-prepares-its-digital-yuan-for-prime-time/'(>)registrados(<)/a(>) como concluídos, totalizando US$ 55 bilhões. O primeiro pagamento governamental direto foi realizado em novembro de 2025 entre os Emirados Árabes Unidos e a China.

Em setenta anos de crises e transformações da ordem global, o dólar demonstrou notável resiliência diante das mudanças de rumo da política estadunidense, das transformações tecnológicas e das fricções geopolíticas. A distribuição global das reservas cambiais e das transações nos mercados de câmbio manteve uma estabilidade extraordinária ao longo de mais de trinta anos, inclusive no atual contexto de crescente desarranjo geopolítico. Ainda que o império americano apresente sinais cada vez mais evidentes de fragmentação, o declínio do dólar está longe de ser inevitável. Na ausência de alternativas viáveis e sem uma coordenação intensa entre potências regionais e globais, o status internacional da moeda estadunidense (e o sistema global de pagamentos que a sustenta) pode durar muito mais do que o esperado.

Leia mais

O mercado da soberania

O Brasil reivindica seu lugar em um mundo multipolar

Tarifaço indica declínio da dominância comercial dos EUA sobre o Brasil

Crônicas do declínio

Política e economia no “declinismo” dos Estados Unidos

“Há muita ruína em uma nação”, disse certa vez Adam Smith para tranquilizar seus compatriotas britânicos em um momento de derrota. Mas quanta, exatamente? As...

China Global

Cooperação Sul-Sul entre desenvolvimento e dependência

À medida que os EUA parecem recuar de sua posição hegemônica global, distanciando-se das instituições multilaterais que ajudaram a criar, travando guerras militares mal planejadas...