Análisis

Naufragar en la deuda

Inclusión y expropiación financiera en Brasil

Es probable que las próximas elecciones presidenciales en Brasil, previstas para octubre de este año, repitan el patrón de las dos anteriores, caracterizadas por el enfrentamiento entre el Partido de los Trabajadores de Luís Inácio Lula da Silva, contra el movimiento de extrema derecha liderado por Jair Bolsonaro. Lula se postula para la reelección al final de su tercer mandato como presidente, y su campaña se sustenta en un desempeño macroeconómico relativamente exitoso. Tras un largo período de crisis y estancamiento—el crecimiento promedio anual del PIB entre 2015 y 2022 fue del 0,3 por ciento—, la economía brasileña creció alrededor del 3 por ciento anual en los primeros tres años del actual gobierno. Mientras que la tasa de desempleo disminuyó del 9,5 al 6 por ciento aproximadamente (comparando los promedios de 2022, último año del gobierno anterior, y de 2025).

Sin embargo, las encuestas sugieren que esto no fue suficiente para garantizar una reelección fácil; la mayoría de ellas predicen una contienda reñida entre Lula y Flávio Bolsonaro, el hijo mayor del expresidente—quien actualmente cumple una condena por el intento de golpe de Estado. La resistencia del bolsonarismo ha impulsado un análisis crítico de la estrategia del lulismo, llevando el debate más allá de los titulares macroeconómicos para examinar los impactos a largo plazo de las políticas adoptadas por el Partido de los Trabajadores.

En este sentido, el endeudamiento popular ha pasado a primer plano como un tema clave, ya que el aumento de los ingresos en la base se transfiere de inmediato a los acreedores en la cima, dejando poco margen para mejorar los niveles de vida—lo que da la razón a personas como Lena Lavinas, quien desde hace años ha estado dando la voz de alarma sobre la financiarización masiva. Los innegables beneficios de la inclusión financiera, que ampliaron el acceso a electrodomésticos básicos como refrigeradores y lavadoras, han quedado recientemente eclipsados, en la percepción pública, por los costos de la expropiación financiera.

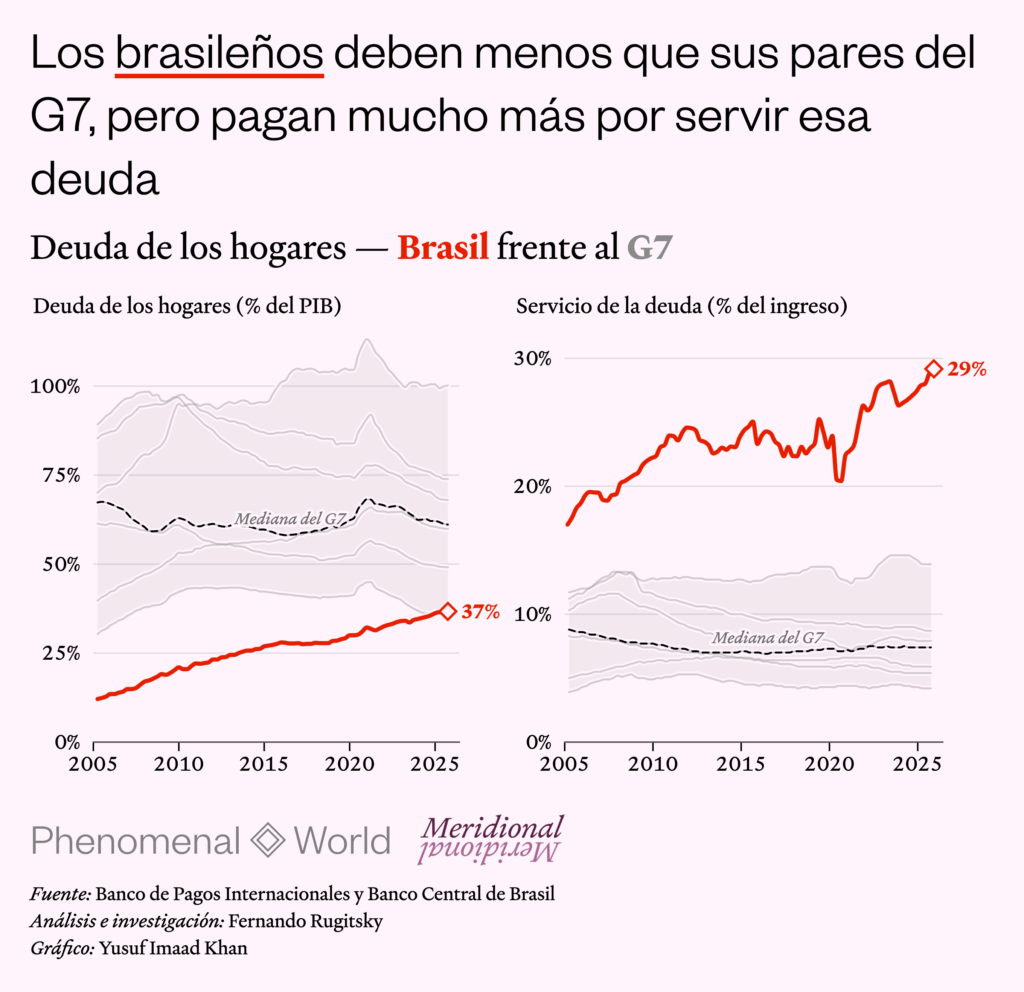

Sin duda, sería una exageración atribuir la actual incertidumbre electoral a las políticas de crédito al consumo. Sin embargo, analizarlas a detalle puede poner de manifiesto un aspecto problemático del intento del Partido de los Trabajadores de promover un crecimiento económico que reduzca la desigualdad. También puede ilustrar cómo el auge mundial de los préstamos a los hogares tiene efectos particulares en el Sur Global, al interactuar con la subordinación financiera internacional y las altas y volátiles tasas de interés resultantes. Los niveles de endeudamiento sustancialmente más bajos (como porcentaje del PIB), en comparación con otros países, suelen implicar que una proporción extraordinariamente alta de los ingresos se destine al pago de las obligaciones de la deuda.

Como muestran las siguientes cifras, la relación entre la deuda de los hogares y el PIB de Brasil recién superó el 30 por ciento, mientras que la de los países del G7 (excepto Italia) suele situarse entre el 50 y el 100 por ciento. Sin embargo, se observa una clasificación opuesta en cuanto a la relación entre el servicio de la deuda y los ingresos: mientras que en los países del G7 se sitúa entre 5 y 15, en Brasil ha estado cerca de 25 desde la década de 2010 y recientemente se ha acercado a 30. Es importante mencionar que la diversidad institucional limita la comparabilidad internacional de estos índices, pero hay pocas dudas sobre el panorama general. Para comprender su importancia, resulta útil analizar el aumento del endeudamiento de los trabajadores con un poco más de detalle.

Desigual y combinado

El auge mundial del endeudamiento de los hogares tuvo su origen principalmente en Estados Unidos y el Reino Unido en la década de 1980, cuando los trabajadores, sometidos a presiones económicas, comenzaron a recurrir a mayores cantidades de deuda de bancos comerciales que, a su vez, se veían presionados. Estos últimos habían estado perdiendo una de sus principales fuentes de financiamiento, ya que las personas con mayores ingresos comenzaron a trasladar sus saldos de las cuentas bancarias a “fondos mutuos, de pensiones y del mercado monetario” para aprovechar los beneficios fiscales y los rendimientos más altos. Al mismo tiempo, las empresas no financieras también diversificaron sus fuentes de crédito, obteniendo fondos sin la intermediación de los bancos comerciales. En el caso de Estados Unidos, los bancos también atravesaban dificultades debido a las presiones sobre el negocio hipotecario derivadas del “choque de Volcker”1 El choque de Volcker (Volcker Shock) fue una política monetaria extremadamente restrictiva aplicada por la Reserva Federal de Estados Unidos entre 1979 y 1982 bajo la presidencia de Paul Volcker. Su objetivo principal era frenar la elevada inflación que afectaba a la economía estadounidense desde la década de 1970 mediante un aumento drástico de las tasas de interés. [N. del E.], que ya había provocado la quiebra de los llamados bancos de ahorro y préstamo.

Al perder su financiamiento y a muchos de sus prestatarios, estos bancos necesitaban urgentemente fuentes alternativas de ingresos. Como explicó Paulo dos Santos, recurrieron a “servicios de banca de inversión para empresas”, “a servicios de corretaje minorista” y, además, “al crédito para hogares”. Del otro lado de estas transacciones estaban los trabajadores, quienes enfrentaban un triple golpe: la deslocalización de empleos rumbo a Asia Oriental, gobiernos comprometidos con el debilitamiento de los sindicatos y un acceso cada vez más mercantilizado a bienes y servicios básicos, como la educación, la salud y la vivienda. Con salarios estancados, dependían cada vez más de los préstamos para llegar a fin de mes.

Según datos del Banco de Pagos Internacionales (BPI), la relación entre la deuda de los hogares y el PIB—que en la década de 1970 oscilaba en torno a 30 en el Reino Unido y a 45 en Estados Unidos—, aumentó de manera continua en ambos países hasta alcanzar un máximo de poco menos de 100 durante la gran crisis financiera de 2008. Canadá siguió una trayectoria similar, mientras que Francia vio cómo su ratio se triplicaba en el mismo período; sin embargo, al haber partido de un nivel mucho más bajo, apenas había superado el 50 en el período previo a la crisis de 2008. Alemania y Japón, por su parte, también experimentaron el auge del endeudamiento de los trabajadores, pero este alcanzó su punto máximo antes, a principios de la década de 2000, con ratios en torno al 70.

Con la adopción del euro, las economías de la periferia europea (Grecia, Portugal y España) se sumaron a la tendencia, y la relación entre la deuda de los hogares y el PIB se disparó en la década de los 2000. En Asia, el auge en Corea y Tailandia también llevó a la relación cerca de 100 durante la pandemia, y su aumento en China fue probablemente uno de los más rápidos a nivel mundial, triplicándose en una década hasta alcanzar un máximo de poco más de 60. Los datos del BPI para América Latina son más limitados, pero se observa claramente un aumento de dicho coeficiente en Brasil, Chile y Colombia; aunque estos se mantienen en un nivel más bajo—el de Chile alcanzó un máximo de poco menos de 50, el de Colombia ronda los 30 y el de Brasil sigue aumentando, acercándose a los 40.

Este aumento cuantitativo se basó en transformaciones cualitativas en el sector bancario. Las relaciones crediticias basadas en vínculos locales de larga data entre bancos y prestatarios fueron reemplazadas por operaciones concentradas, basadas en calificaciones crediticias cuantitativas y realizadas a gran escala, lo que contribuyó a la consolidación continua del sector bancario. Además, la titulización a gran escala significó que los prestamistas no necesitaran mantener activos de riesgo en sus balances, sino que pudieran transferirlos en forma de valores a inversionistas institucionales y entidades del sistema bancario paralelo. En el proceso, los grandes bancos estadounidenses y europeos no sólo aumentaron su participación de mercado en sus propias economías, sino que también se expandieron hacia el Sur Global, aprovechando nuevas oportunidades de ganancias. Para ello, contaron con la ayuda del Banco Mundial, que había estado impulsando la liberalización del sector financiero en los países periféricos, con el fin de abrir sus mercados a los bancos extranjeros. En los casos de Brasil y México, por ejemplo, esos bancos extranjeros lideraron el aumento del crédito a los hogares, aunque los bancos nacionales siguieron siendo dominantes, como ocurrió en Brasil.

Los cambios en la oferta y la demanda de crédito pronto adquirieron relevancia macroeconómica. Según la influyente interpretación de Robert Brenner sobre ese período, los gobiernos intentaron contrarrestar la prolongada recesión derivada del exceso de capacidad manufacturera mundial y la caída de las tasas de ganancia mediante el fomento de burbujas en los precios de los activos que pudieran impulsar el consumo. El mecanismo de esta “economía de burbujas” era el siguiente: el aumento de los precios de los activos, especialmente los de la vivienda, incrementaba las garantías que los hogares podían ofrecer para pedir prestado más dinero. Cuando pedían préstamos para comprar viviendas, impulsaban aún más al alza sus precios, creando un proceso acumulativo. Como demostraron Chen y sus coautores, más del 60 por ciento de las operaciones de refinanciamiento hipotecario realizadas en Estados Unidos entre 1985 y 2013 aumentaron el endeudamiento total en al menos un 5 por ciento, lo que indica que los prestatarios estaban sacando dinero de sus viviendas o, como ellos lo expresaron, utilizándolas “como cajeros automáticos”.

El análisis de Brenner sigue siendo polémico, pero el hecho de que los gobiernos empujaran deliberadamente a los trabajadores hacia trampas de deuda lo es mucho menos. En ocasiones, como en el concepto de “keynesianismo privatizado” de Colin Crouch o en el argumento poskeynesiano sobre el crecimiento impulsado por la deuda, el endeudamiento de los trabajadores compensó la creciente desigualdad y el estancamiento salarial, atenuando la presión a la baja sobre la demanda de los bienes y servicios producidos. En otras palabras, abordó el problema de la realización de Marx. Otras veces, como en el trabajo de Wolfgang Streeck, se destaca la legitimidad política más que el desempeño económico: la deuda privada se interpretó así como un tercer intento de las democracias capitalistas por ganar tiempo, evitando temporalmente conflictos distributivos explosivos. Mediante el endeudamiento, los trabajadores podían mantener hasta cierto punto su nivel de vida esperado, al mismo tiempo que sus salarios estancados garantizaban ganancias crecientes para los capitalistas. Una situación en la que todos salían ganando—antes de que todo se derrumbara y estallara una crisis mundial.

El lulismo y el endeudamiento de los trabajadores

En el Sur, la política gubernamental también fue crucial para estimular el endeudamiento, pero tanto los mecanismos del ciclo de la deuda como la retórica que lo respaldaba fueron diferentes. El caso de Brasil ayuda a ilustrar estas particularidades. Las operaciones de crédito a personas físicas como porcentaje del PIB habían venido aumentando desde la década de 1990, pero a partir de 2004 el aumento se aceleró, debido tanto a la caída de las tasas de interés como a un impulso político directo.

La primera victoria electoral de Lula, en 2002, se produjo en medio de un ataque especulativo, ya que el capital buscaba obligar al Partido de los Trabajadores a mantener la estrategia neoliberal del gobierno saliente. La fuga de capitales provocó una devaluación masiva de la moneda y un aumento de la inflación, lo que llevó al banco central a elevar las tasas de interés: la tasa nominal de política monetaria alcanzó el 26,5 en febrero de 2003. A partir de entonces, sin embargo, el auge de los precios de las materias primas y los flujos de capital apreciaron gradualmente el real, lo que redujo la inflación y allanó el camino para que el banco central bajara la tasa de interés. La tasa real de política monetaria (es decir, descontando la inflación) cayó de un promedio de 12,8 en 2003 a 3,7 en 2010, cuando Lula concluyó su segundo mandato.

Con la esperanza de reducir las tasas de interés reales que enfrentan los trabajadores, el gobierno autorizó en 2003 el crédito consignado, es decir, líneas de crédito con deducción automática del sueldo. Esto supuso un riesgo crediticio significativamente menor para los prestamistas, especialmente en el caso de los funcionarios públicos y los jubilados, quienes, hasta 2025, representaron más del 90 por ciento del crédito total pendiente en esta modalidad. En muchos sentidos, el crédito consignado encaja perfectamente con el reformismo débil que caracteriza al lulismo. Amplió el acceso a los bienes de consumo básicos, reduciendo las desigualdades en los niveles de vida, pero evitó enfrentarse a los intereses de las clases dominantes, eludiendo esfuerzos redistributivos más profundos. Impulsó las utilidades de las instituciones financieras al mismo tiempo que estimuló el consumo y el crecimiento económico, aumentando los ingresos fiscales y allanando el camino para incrementar las transferencias sociales (principalmente transferencias monetarias condicionadas y pensiones). Fue una política expansionista que pudo complementar medidas de política fiscal más convencionales, las cuales se veían limitadas por los objetivos fiscales.

El efecto fue evidente. Entre 2005 y 2011, la deuda de los hogares como porcentaje del ingreso disponible—sin contar las hipotecas—se duplicó, pasando de 15 a poco menos de 30. Como consecuencia, se transformó el flujo de ingresos por intereses en la economía brasileña. Como hemos demostrado Pedro Marques y yo, antes del auge del endeudamiento, más de dos tercios de los pagos de intereses intersectoriales—es decir, los pagos netos de intereses de los principales agentes institucionales (empresas financieras, empresas no financieras, el gobierno, los hogares endeudados, los hogares prestamistas y los no residentes)—los realizaba el gobierno, que era el principal prestatario de la economía. A finales de la década de 2000, los trabajadores endeudados desplazaron al gobierno, representando casi la mitad de los pagos de intereses (en promedio, entre 2008 y 2011), lo que redujo la participación del gobierno a 47,6.

Uno de los logros más destacados del Partido de los Trabajadores en la década de 2000 fue el aumento de la participación salarial en el ingreso, es decir, la parte del PIB que reciben los trabajadores. Entre 2005 y 2011, esta subió del 46,2 al 48,1 por ciento, gracias a la formalización del mercado laboral y a los aumentos del salario mínimo. Sin embargo, una vez que esta participación se ajusta por los pagos de intereses, la tendencia se invierte: la participación salarial neta de intereses, de hecho, cayó del 44,1 al 42,2. La expropiación financiera compensó con creces las mejoras en el mercado laboral.

Consumo masivo en Brasil y producción masiva en China

Se podría dar al lulismo el beneficio de la duda y considerar el endeudamiento de los trabajadores desde una perspectiva diferente. Se podría argumentar que el gobierno no fue el actor principal detrás del aumento del endeudamiento—que fue principalmente resultado del ciclo financiero global—, sino que simplemente buscó adoptar políticas—como el “consignado”—que ayudaran a los trabajadores a acceder a créditos más baratos. Además, en lugar de enfocarse en la participación salarial agregada y en la manifestación macroeconómica de la expropiación financiera, se podría destacar la transformación en la vida cotidiana de los trabajadores que pudieron comprar su primer refrigerador o lavadora. O quienes utilizaron el crédito para adquirir un teléfono inteligente que les permitió aumentar sus ingresos. Una investigación realizada en Jardim Helena, un barrio de la periferia de São Paulo, informa, por ejemplo, que uno de los entrevistados dijo lo siguiente: “Me paso los días en WhatsApp hablando con mis clientes. Trabajo por cuenta propia (como electricista y albañil), y dependo de mi teléfono para mi trabajo”.

El proceso de inclusión financiera podría verse, fundamentalmente, como parte de una estrategia de desarrollo más amplia que vinculaba el consumo masivo diversificado con la transformación de la estructura productiva. A medida que los sectores más desfavorecidos obtenían acceso a una gama más amplia de bienes, podían impulsar a la economía a adaptarse en consecuencia, creando mejores oportunidades de empleo y desencadenando un ciclo virtuoso que vinculaba las estructuras de la demanda y la oferta. Esta visión fue expresada por Ricardo Bielschowsky, quien argumentó que el consumo masivo debía ser uno de los motores de una estrategia de desarrollo para Brasil. Él basaba sus esperanzas en el hecho de que “los bienes de consumo masivo eran producidos por estructuras productivas y corporativas modernas, acostumbradas al progreso técnico y a las ganancias de productividad”. En este escenario, la deuda concedida a los trabajadores no crecería de manera insostenible, sino que crearía las condiciones para su propia obsolescencia. A medida que mejoraran las condiciones laborales de los trabajadores, estos podrían pagar lo que habían pedido prestado y reducir su nivel de endeudamiento.

Esas expectativas se basaban en una interpretación específica de lo que había ocurrido durante el llamado “milagro económico brasileño” de finales de la década de 1960 y principios de la de 1970. En aquel entonces, la dictadura militar recurrió a una represión brutal contra los sindicatos y a una reducción abrupta de los salarios para restablecer la rentabilidad. Una parte sustancial del auge de la inversión que siguió fue impulsada por la producción de automóviles y electrodomésticos, cuya demanda se basaba tanto en la redistribución hacia arriba como en el crédito al consumo abundante, lo que amplió el acceso a esos bienes a las clases medias altas.

Treinta años después, los economistas desarrollistas creían que la espiral de desigualdad del milagro económico podía revertirse, ya que los bienes de consumo modernos ya no se limitaban a los ricos, sino que también eran accesibles para los pobres. Sin embargo, existía un riesgo importante que preocupaba al propio Bielschowsky: “¿La producción en masa estimulada por el consumo masivo se llevará a cabo en el país o tendremos producción en masa en Brasil y producción en masa en China?”.

Segunda ola de endeudamiento

En retrospectiva, queda claro que la transformación virtuosa de la estructura productiva no se produjo y que el consumo masivo no alteró el proceso en curso de especialización regresiva de la economía brasileña. Los productos más sofisticados que se compraban en masa durante el auge del consumo masivo, en el mejor de los casos, simplemente se ensamblaban en Brasil. Con mayor frecuencia, se importaban listos para usar, por lo general desde China.

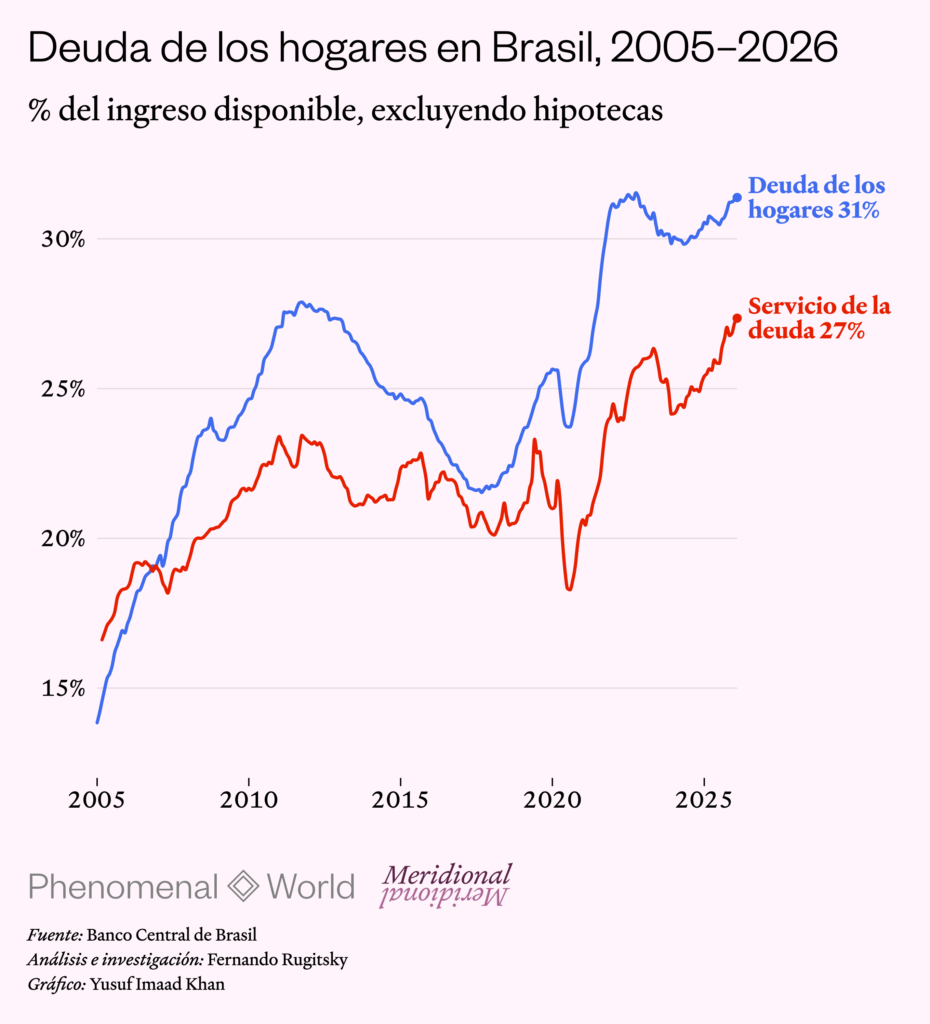

El resultado fue que los trabajadores endeudados no tuvieron muchas oportunidades de cambiarse a empleos con salarios más altos, que pudieran sostener sus niveles de consumo más elevados. De hecho, tuvieron que conformarse con empleos mal remunerados en la construcción y los servicios básicos, los sectores responsables de la gran mayoría de las vacantes durante el período de aceleración del crecimiento en la década de 2000. Por lo tanto, sus deudas no podían pagarse, sino que crecieron más rápido que los ingresos, lo que aumentó la parte de su ingreso disponible que se destinaba directamente a los acreedores. La relación entre el servicio de la deuda y el ingreso (excluyendo las hipotecas) subió de 16,6 a 23,4 entre 2005 y 2011. (En la siguiente figura, a diferencia de las dos anteriores, los datos excluyen las hipotecas).

Entre 2011 y 2013, la sucesora de Lula en la presidencia, Dilma Rousseff, se embarcó en la llamada “batalla del margen de las tasas de interés”, utilizando a los grandes bancos estatales para ejercer presión competitiva sobre las instituciones privadas, lo que obligó a bajar las tasas de crédito. Esto se llevó a cabo simultáneamente con una reducción de la tasa de referencia por parte del banco central. La intención era, tal vez, reducir la carga de la deuda sobre los trabajadores, permitiéndoles renegociar sus deudas en mejores condiciones. Pero también apuntaba a desatar una nueva ola de endeudamiento para sostener el crecimiento económico. Estas iniciativas tuvieron una vida corta. La economía brasileña se derrumbó entre 2014 y 2016, y se produjo un proceso gradual de desapalancamiento, lo que redujo la relación entre la deuda de los hogares y el ingreso disponible de 27 a alrededor de 21 para 2017, y la relación de servicio de la deuda de 23 a 20 en el mismo período.

A partir de 2016, un nuevo ciclo de aumento de la liquidez global alivió las restricciones sobre el banco central y creó las condiciones para una nueva ola de endeudamiento. Al mismo tiempo, la gravedad de la recesión que atravesó la economía mantuvo baja la inflación y permitió a la autoridad monetaria llevar la tasa de política monetaria a niveles nunca antes vistos en el país: 6,5 en 2018 y luego, tras una mayor flexibilización, 2 por ciento en 2020. La relación entre la deuda de los hogares y el ingreso disponible se disparó 10 puntos porcentuales entre 2018 y 2022. La relación de servicio de la deuda tardó un poco más en seguir la misma tendencia, ya que se mantuvo transitoriamente baja debido a las bajas tasas de interés.

Sin embargo, en marzo de 2021, el banco central reaccionó ante la contracción de la liquidez mundial y las presiones inflacionarias derivadas de la recuperación post pandémica, elevando la tasa de política monetaria, en 18 meses, del 2 al 13,75 por ciento. Las duras realidades del endeudamiento en la periferia capitalista pronto se harían evidentes. Los trabajadores endeudados se vieron obligados a renovar sus deudas en condiciones mucho peores, y el índice de servicio de la deuda se disparó: del 18,3 por ciento en 2020 al 26,1 en 2023. Y luego, tras la última ronda de aumentos de las tasas de interés, al 27 por ciento en los primeros tres meses de este año (los últimos datos disponibles). También hay indicios de que la composición de la deuda se deterioró, ya que las líneas de crédito con tasas de interés más altas (sobregiros, tarjetas de crédito y créditos personales sin deducción automática del sueldo) ganaron terreno en los últimos años, pasando del 18,2 % al 24,7 % de toda la deuda de los hogares entre 2020 y 2026.

De la inclusión financiera a la expropiación financiera

En el apogeo del primer auge del endeudamiento, en 2010, Lula concluyó su segundo mandato con un índice de popularidad muy alto. Naturalmente, hubo múltiples razones para ello. Sin embargo, es plausible suponer que las políticas crediticias contribuyeron a ello, como parte de la estrategia que estimuló el auge del consumo masivo. En ese entonces se consideraban predominantemente como un logro, como inclusión financiera más que como expropiación financiera. Su impacto fue muy evidente. A medida que la proporción de la población con cuentas bancarias aumentó del 43 al 86 por ciento (entre 2005 y 2017), la proporción de personas que poseían una lavadora casi se duplicó (del 33,7 al 66,1 entre 2001 y 2019) y la proporción de quienes poseían computadoras se triplicó con creces (del 12,6 al 40,6, en el mismo período). Mientras tanto, la posesión de refrigeradores y televisores se generalizó prácticamente por completo, aumentando del 85 y 89, al 98 y 99 por ciento, respectivamente.

Una década y media después, los costos del endeudamiento de los trabajadores parecen haber cobrado mayor relevancia, eclipsando los beneficios iniciales. Con los pagos de intereses superando, en promedio, una cuarta parte de los ingresos, la realidad de la expropiación financiera pasó a primer plano, como la otra cara del proceso de inclusión financiera. El gobierno tomó nota y anunció una serie de iniciativas para abordar el sobreendeudamiento: primero, en 2023, con el lanzamiento del programa de renegociación de deuda Desenrola, y luego este año con una segunda versión del programa. Algunas de ellas buscan disciplinar los mercados crediticios, imponiendo límites a ciertas tasas de interés y a ciertos ratios de servicio de la deuda. La mayoría, sin embargo, se centra en promover la renegociación de deudas. Ofrecen un alivio inmediato a los deudores con dificultades y podrían atenuar el resentimiento derivado de la deuda antes de las elecciones. Sin embargo, no son suficientes para desmantelar la trampa de la financiarización masiva establecida en las últimas dos décadas.

Obviamente, el objetivo no debería ser expulsar a los pobres de los mercados crediticios, obligándolos a arreglárselas con ingresos bajos y volátiles. Por el contrario, debería consistir en complementar la inclusión financiera con una transformación de la estructura productiva que abra el camino hacia mejores empleos, y con una reducción de la subordinación financiera internacional que aborde el problema de las altas tasas de interés. De esta manera, el acceso al crédito podría beneficiar realmente a los trabajadores. Sin embargo, en ausencia de estas medidas, como ilustra el caso de Brasil, simplemente los empuja hacia una mayor expropiación financiera.

Further Reading

Desenrola Brasil

Gestión de la deuda de los consumidores como política social bajo Lula 3

Policy-Constrained Growth

Government spending and economic recovery in Brazil during Lula's third term

Controlling Capital

Inflation targeting and external vulnerabilities in the Brazilian economy

Further Reading

Desenrola Brasil

Gestión de la deuda de los consumidores como política social bajo Lula 3

Innovando en su tercer mandato, el presidente Luís Inácio Lula da Silva lanzó un ambicioso programa de renegociación de deudas con enfoque en la población...

Policy-Constrained Growth

Government spending and economic recovery in Brazil during Lula's third term

Despite headwinds from higher interest rates in the US and at home, the Brazilian economy is nevertheless emerging from a period of prolonged stagnation. After...

Controlling Capital

Inflation targeting and external vulnerabilities in the Brazilian economy

Central banks are back in the spotlight. After more than three decades of low inflation in rich countries, the rise in prices observed between 2021...