12 de septiembre de 2025

Análisis

Clima para los negocios

Los mercados de carbono no pueden evitar la catástrofe climática

Desde la firma del Protocolo de Kioto en 1997, la idea de comprar y vender derechos de emisión de carbono —el llamado mercado de carbono— es la principal apuesta de la ONU para combatir la crisis climática. Impulsados en 2005, cuando un número suficiente de países ratificó el protocolo, los mercados de carbono estuvieron en el centro del Acuerdo de París en 2015 y de la COP 29, celebrada en 2024 en Bakú, Azerbaiyán.

En Bakú, el proyecto de administrar un mercado global de carbono, impulsado por los países ricos, finalmente se logró. Con él, los objetivos de reducción de emisiones de carbono que los países ricos se comprometen a alcanzar pueden obtenerse no mediante la reducción de sus propias emisiones, sino mediante la compra de los resultados de proyectos de reducción de emisiones realizados en lugares donde los costos de mitigación son más bajos, normalmente países más pobres y que emiten menos.

Sin embargo, el debate sobre los mercados de carbono nos distrae de lo que realmente funciona en la lucha contra la crisis climática: la planificación pública orientada a hacer que los sistemas energéticos, productivos y de infraestructura sean independientes de los combustibles fósiles. Dado que la descarbonización de estos sistemas implica tomar decisiones de inversión con impactos futuros interdependientes que no pueden reflejarse en los precios de mercado en el presente, estos precios no son capaces de orientar y encadenar las decisiones de inversión necesarias. Por lo tanto, la estrategia que promueve cambios marginales en el sistema de precios relativos vigente —en forma de aumento del precio de las emisiones de carbono y reducción de los precios de las alternativas sostenibles— para inducir decisiones descoordinadas no está logrando la descarbonización a la velocidad y profundidad necesarias a escala global.

El clima va al mercado

Los mercados de carbono forman parte de la estrategia de mitigación preferida de la gobernanza climática global desde hace décadas: la fijación del precio del carbono para cobrar el coste social de las emisiones. Esta solución parte del diagnóstico (controvertido) de que las emisiones descontroladas serían un fallo del mercado.

En general, un fallo del mercado se produce cuando una transacción comercial genera beneficios o daños económicos colaterales a partes no involucradas, lo que hace que ese efecto colateral no se refleje en el precio del bien o servicio negociado; según esta hipótesis, el precio dependería únicamente de la oferta y la demanda de los actores involucrados en cada mercado. Dado que no se internalizan en los precios y, por lo tanto, no se traducen en ingresos o costes para el agente generador, los beneficios y daños colaterales se denominan externalidades positivas y negativas. Cuando existe una externalidad positiva (negativa), la contribución social es mayor (menor) que los ingresos obtenidos por el agente privado que ofrece el bien o servicio. Esto sería una falla del mercado si suponemos que el mercado es normalmente un mecanismo que maximiza la contribución social de los agentes privados, es decir, que iguala la contribución social y privada de cada oferente de bienes o servicios a través de la variación de los precios para equilibrar la oferta y la demanda. Si la explicación del problema se limita al hecho de que los precios de mercado no transmiten a los oferentes la información exacta sobre su contribución social, la solución es incorporar (o internalizar, en la jerga económica) las externalidades a los precios, corrigiendo así la falla.

Para corregir esta falla, según la lógica de los mercados de carbono, basta con fijar el precio del costo social del carbono y cobrarlo: si las emisiones cuestan tanto como los daños económicos que causan, su precio será igual al costo social del carbono, cuyo cobro igualará la contribución social y privada del agente económico contaminante. Una vez calculado, el costo social del carbono, que antes era “externo” a las actividades económicas de los agentes oferentes, podría cobrarse a cada uno de ellos. El encarecimiento de las emisiones llevaría a los agentes económicos a revisar los patrones de producción y consumo para reducirlas. Como resultado, el consumo y la inversión privados se dirigirían gradualmente hacia actividades y productos bajos en carbono, limitando o incluso revirtiendo el calentamiento global y mejorando el bienestar social.

La fijación de precios y el cobro del coste social del carbono pueden ser puestos en práctica tanto por el gobierno (a través de impuestos) como por la iniciativa privada. Todas las formas de fijación de precios e internalización de los costes sociales del carbono, voluntarias u obligatorias, conllevan costes para las empresas implicadas, tanto para supervisar y notificar sus emisiones como para mitigarlas. Como resultado, buscan formas de reducir o compensar sus emisiones al menor costo posible. La reducción de las emisiones implica inversiones denominadas verdes (como ganancias en eficiencia energética y tecnologías limpias). La compensación, por su parte, abarca proyectos de mitigación, incluidos proyectos de conservación ambiental, o la participación en mercados de carbono, regulados o voluntarios. En los mercados regulados, una unidad política (región, país, estado) establece un límite general de gases de efecto invernadero y distribuye cuotas, permisos o licencias de emisión a determinados agentes económicos que pueden utilizarlas o, si logran emitir menos, vender sus excedentes. En los mercados voluntarios, se establece una línea de base de emisiones para cada tipo de proyecto económico, premiando a las empresas capaces de emitir menos con créditos de carbono que pueden vender a las empresas que emiten más.

Si la compensación es más barata, viable y rápida que la inversión verde, existen fuertes incentivos para que las empresas compensen sus emisiones “externamente” en lugar de cambiar las tecnologías para reducirlas “internamente”. El pecado original de la compensación como forma de pago del coste social del carbono es que, en última instancia, este mecanismo contribuye a posponer las inversiones verdes.

El argumento a favor de los mercados de carbono es que serían la estrategia más rápida y rentable para combatir las emisiones: más fácil de implementar que las estrategias reguladoras restrictivas o punitivas, más barata para la sociedad —al movilizar recursos del sector privado— y más ágil en producir resultados de mitigación —al ofrecer oportunidades de lucro favorables a las empresas y sectores que desarrollan soluciones bajas en carbono—.

Ya sea a través de impuestos o de los mercados, el cobro del coste social del carbono depende del aumento periódico de su precio para que los agentes se vean incentivados a seguir reduciendo las emisiones, incluso después de haberse ajustado a subidas de precios anteriores. En la práctica, sin embargo, el aumento de los precios, cuando se produce, es bastante gradual e inestable (y, por lo tanto, reversible en plazos impredecibles), tanto porque la inestabilidad de los precios es una característica de los mercados financieros que negocian cuotas o créditos, como debido a las eficaces presiones políticas corporativas para subordinar el ritmo de la degradación ecológica y el calentamiento climático a la viabilidad económica de las empresas contaminantes, cobrando impuestos bajos y ofreciendo muchas licencias. Para intentar conciliar la acumulación de capital y la solución gradual de la emergencia climática, los defensores de los mercados de carbono alegan que los precios cobrados por las emisiones no deben ser ni muy altos ni muy bajos, y deben progresar a un ritmo compatible con los plazos en los que los países se han comprometido a alcanzar sus objetivos climáticos. Los niveles de precios muy bajos pueden desincentivar a los agentes a emitir menos, manteniendo o incluso elevando la trayectoria de emisiones de la economía. Por otro lado, los precios muy altos pueden afectar de manera desproporcionada tanto a los consumidores finales, a quienes se les repercute parte de los costos de mitigación, como a los sectores exportadores, que compiten con bienes y servicios producidos en geografías que no necesariamente adoptan las mismas restricciones de emisión.

Hay pruebas claras del fracaso de los mercados y los impuestos sobre el carbono a la hora de asignar a las emisiones precios compatibles con los objetivos de mitigación climática previstos en el Acuerdo de París. En 2017, la Comisión de Alto Nivel sobre la Fijación de Precios del Carbono del Banco Mundial calculó que el precio por tonelada de emisiones entre 2020 y 2030 tendría que ser de entre 50 y 100 dólares (63-127 dólares, en valores de 2024) para mantener el calentamiento global muy por debajo de los 2 °C. Sin embargo, en 2024, sólo siete mecanismos de fijación de precios del carbono en todo el mundo —que, en conjunto, cubrían menos del 1 por ciento de las emisiones globales— alcanzaban ese precio mínimo. Además, los precios de los 75 mecanismos de fijación de precios del carbono en vigor se situaron por debajo del límite mínimo establecido por el Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC). En 2015, el IPCC estimó que, para limitar el calentamiento global a 1,5 °C, la tonelada de emisiones debería costar entre 170 y 290 dólares (entre 226 y 385 dólares en 2024). El impuesto sobre el carbono de Uruguay fue el que más se acercó a esta cifra, al fijar el precio de la emisión de una tonelada de gases de efecto invernadero en 167,17 dólares. En el extremo opuesto, sin embargo, el mercado de carbono de Indonesia cobraba solo 0,61 dólares por la misma tonelada.

La competencia internacional por la reducción de costes es una característica sistémica que crea un problema de coordinación para las acciones colectivas e imposibilita la formación de un precio internacional único para el carbono (y aún más un precio único creciente), problema que no se superará con el mercado global de carbono aprobado en Bakú. La divergencia internacional de los precios del carbono es suficiente para hacer inviable un sistema eficaz de reducción de las emisiones globales, ya que induce a realizar operaciones de arbitraje que buscan menores costes en lugar de una mayor eficiencia en el uso del carbono.

La cuenta no cuadra

La hipótesis que justifica el cobro del coste social del carbono es que su encarecimiento llevaría a los agentes económicos a sustituir las tecnologías intensivas en emisiones de carbono por tecnologías verdes. En términos técnicos, la suposición es que la elasticidad-precio de la demanda de tecnologías “sucias” es alta, es decir, que esta demanda tiende a caer más que proporcionalmente al aumento de su precio.

El problema es que la hipótesis de la fácil sustitución de tecnologías no se verifica en el mercado energético. Por el contrario, varios estudios empíricos demuestran que la elasticidad-precio de la demanda de tecnologías “sucias” es extremadamente baja. Un estudio que analiza cinco sectores para un panel de 39 países de la OCDE entre 1990 y 2016, estimando un “precio del carbono ponderado por las emisiones”, demuestra que la introducción de la fijación de precios del carbono redujo el crecimiento de las emisiones de CO2 en solo un 0,6 por ciento a un 1,5 por ciento de media, en relación con las emisiones contrafactuales (en caso de que no se hubiera aplicado la tarificación). Esto se debe precisamente a que la elasticidad-precio de la demanda es muy baja: hay una reducción del 0,06 por ciento en el crecimiento de las emisiones por cada aumento medio de 1 USD/tCO2. Para alcanzar una reducción media prevista del 50 por ciento para 2030 (en relación con 2020), de conformidad con el Acuerdo de París, sería necesario un precio global del carbono ponderado por las emisiones en toda la economía mundial superior a 175 USD/tCO2, un valor muy alejado de los precios actuales y políticamente inviable debido a los efectos inflacionistas y a la resistencia de los grupos de interés.

En la práctica, la inelasticidad de la demanda con respecto al precio significa que, aunque los precios suban, los usuarios de tecnologías contaminantes y combustibles fósiles siguen demandándolos, aunque se empobrezcan, porque no encuentran sustitutos viables: no hay tecnologías e infraestructuras sustitutivas fácilmente accesibles, y mucho menos con costes comparables a los de las alternativas fósiles. Por lo tanto, la estrategia de transición hacia las energías renovables no puede comenzar con el aumento de los precios del carbono, esperando que el mercado ofrezca una solución alternativa a corto plazo. Debe pasar, sí, por la planificación gubernamental de la oferta de nuevas tecnologías verdes e infraestructuras sustitutivas basadas en la energía sostenible. Solo después de que estas tecnologías e infraestructuras sean accesibles, el aumento del precio del carbono podrá inducir una rápida sustitución. Antes de eso, los consumidores y las empresas usuarias son rehenes de las opciones contaminantes. Dado que la vía principal de descarbonización en la mayoría de los países pasa por la electrificación de los sistemas y la conversión de las energías sostenibles en la principal fuente de electricidad, los gobiernos no deben confiar en el poder mágico del sistema de precios para ofrecer redes alternativas de la nada. Por el contrario, deben contribuir a la creación de tecnologías e infraestructuras sostenibles para la electrificación y, a continuación, crear incentivos de precios para acelerar la transición energética hacia la red sostenible.

Un problema central que impide la rápida descarbonización mediante la ampliación de las inversiones es la baja rentabilidad observada y esperada de las empresas de energía renovable. Mientras que la rentabilidad anual de la energía verde oscila, en promedio, entre el 6 por ciento y el 8 por ciento, los bancos privados buscan financiar proyectos con una rentabilidad superior al 10 por ciento, cifra que suelen alcanzar las empresas productoras de combustibles fósiles. La razón fundamental de la escasa rentabilidad tiene que ver con la estructura del mercado eléctrico, cada vez más separado en mercados de generación, transmisión y distribución. Mientras que las empresas de petróleo y gas operan en mercados oligopolísticos, protegidos por la OPEP y con un conjunto significativo de inversiones ya amortizadas, las barreras de entrada a la producción de energías renovables son muy pequeñas, ya que los bienes de capital necesarios están disponibles en el mercado internacional. Por lo tanto, los breves auges de inversión descoordinada son seguidos por largos períodos de sobreproducción, precios bajos y tasas de beneficio reducidas.

En vista de la feroz competencia, los generadores de energía renovable no tienen poder de mercado para imponer precios y elevar los márgenes de beneficio frente a las empresas que dominan la infraestructura de transmisión, viéndose obligados a trasladar la reducción de costes a los precios, lo que mantiene bajas las tasas de beneficio. Para empeorar la situación de la estructura del mercado, la producción de energías renovables (solar y eólica) es más abundante cuando la demanda de energía es menor, lo que tiende a limitar aún más los precios: mientras que la oferta es mayor en momentos de iluminación natural durante el día y en las estaciones cálidas, la demanda es mayor en las estaciones frías y en los momentos oscuros del día inmediatamente antes y después de la jornada laboral. Dado que el coste del almacenamiento de la energía renovable es elevado, las empresas tienen que despachar la energía cuando se genera, aceptando precios desfavorables. Además, la generación renovable es muy intensiva en tierra, lo que lleva a los productores a buscar zonas donde la tierra es más barata, generalmente alejadas tanto de las redes de transmisión existentes como de las zonas más densamente pobladas donde se concentra la demanda.

Todo ello limita la creación de redes alternativas a las fósiles a través de mecanismos de mercado, lo que retrasa la descarbonización y reduce la elasticidad-precio de la demanda de combustibles sucios. Y la inercia estructural no se limita al sistema eléctrico. Los combustibles fósiles se integran en un sistema sociotecnológico con enormes interdependencias que articulan los sistemas energéticos, productivos, científicos, educativos, infraestructurales y políticos, lo que da lugar a externalidades positivas que “bloquean” a los usuarios en la red existente y, si no imposibilitan, dificultan enormemente la transición a un sistema alternativo mediante señales de precios.

Escasez de bosques

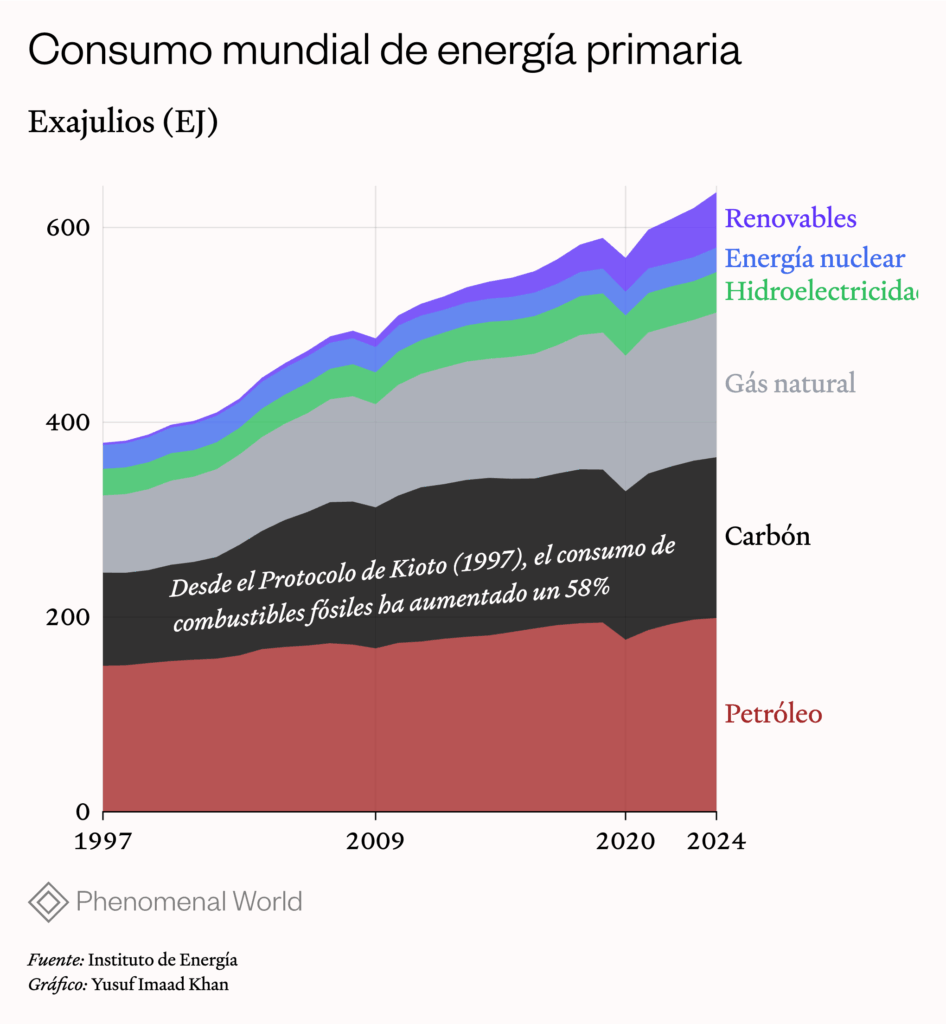

Debido a la enorme rentabilidad y al arraigo económico y político de los sistemas energéticos, productivos y de infraestructura basados en combustibles fósiles, las empresas productoras y comercializadoras de estos combustibles se resisten a la transición sistémica, mientras que las empresas y los consumidores no tienen alternativas en el precio y la escala necesarios para inducirlos a la descarbonización. Desde el año del Protocolo de Kioto (1997) hasta 2024, el consumo de combustibles fósiles aumentó un 58 por ciento (poco menos de la mitad del crecimiento acumulado del PIB mundial, alrededor del 120 por ciento).

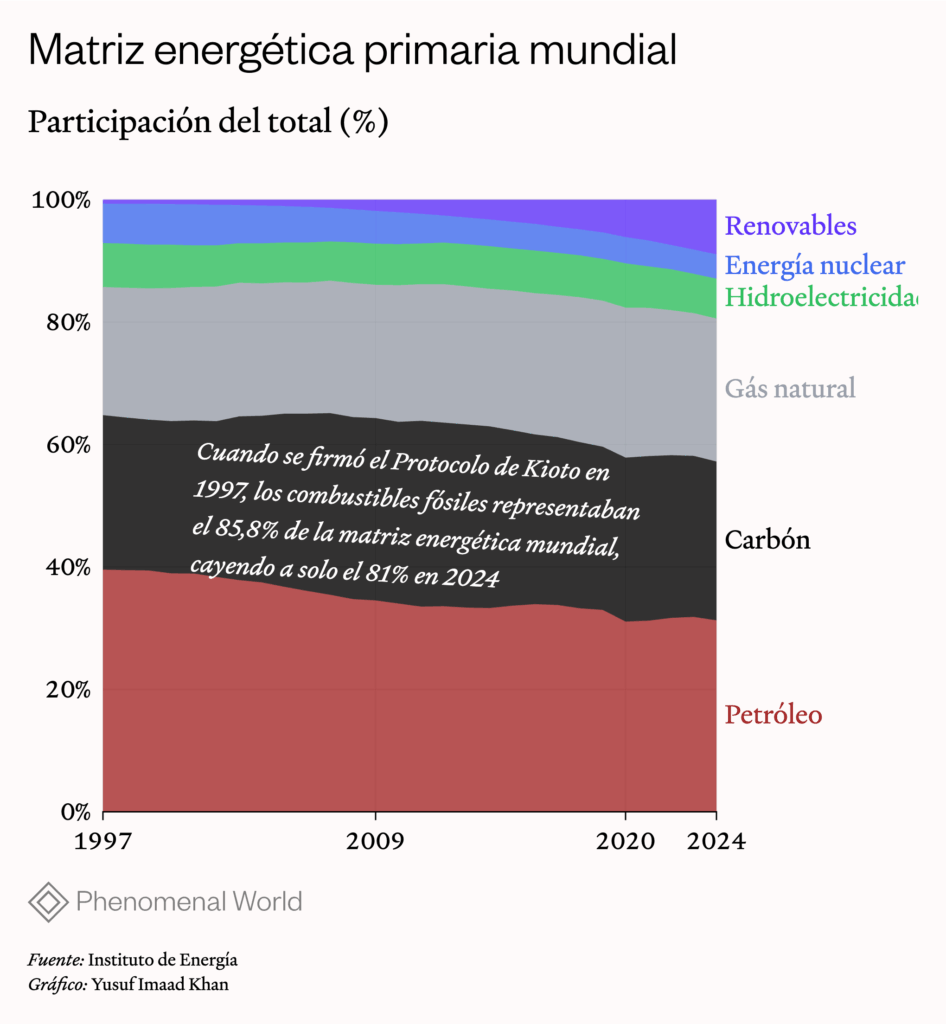

Como resultado, las ganancias en eficiencia energética y el uso de tecnologías limpias solo han reducido marginalmente la participación de los combustibles fósiles en la matriz energética mundial. En el año del Protocolo de Kioto, la participación de los combustibles fósiles en la matriz energética mundial era del 85,8 por ciento , cayendo solo al 81 por ciento en 2024.

En vista de este fracaso, la escala necesaria para que los proyectos de compensación de los mercados de carbono —a través de la conservación ambiental, la regeneración de bosques o la reforestación— garanticen emisiones netas cero es absolutamente inviable. La compensación no puede funcionar como alternativa a la descarbonización de los sistemas energéticos, productivos y de infraestructura, simplemente porque no hay suficiente tierra para replantar bosques.

Shell, la cuarta empresa de petróleo y gas más grande del mundo por capitalización bursátil, anunció un proyecto de compensación de sus emisiones mediante la compra de créditos de carbono a través de la protección de bosques y la reforestación que requeriría, entre 2020 y 2030, un territorio tres veces mayor que el de los Países Bajos, donde se encuentra la sede de la empresa. La propia Shell afirmó que sería necesario reforestar 700 millones de hectáreas —un territorio equivalente al de Brasil— hasta finales de siglo para evitar un calentamiento superior a 1,5 ºC, junto con otras iniciativas de mitigación (como la transición a la energía sostenible y la restauración forestal). Aún creyendo que las demás iniciativas tengan éxito, la estimación de Shell sobre el impacto de la reforestación es bastante poco realista: supone una tasa anual de secuestro de 17 toneladas de carbono por hectárea, cifra cercana a la alcanzada durante el crecimiento de los bosques tropicales nativos y biodiversos. Dado que la mayor parte de las oportunidades de reforestación se encuentran en zonas de bosques templados del hemisferio norte, no hay espacio para replantar bosques tropicales a esa escala. En este caso, la tasa anual de secuestro de carbono podría reducirse a la mitad (en un escenario optimista) o incluso a menos de un tercio de la estimación de Shell (en un escenario realista), lo que haría necesario reforestar quizás más de tres Brasil, suponiendo el éxito de las demás iniciativas de mitigación imaginadas por la empresa.

Incluso teniendo en cuenta las estimaciones de estudios entusiastas con la opción de la reforestación y la restauración de bosques nativos, la compensación forestal no puede funcionar como alternativa para la descarbonización de los sistemas energéticos, productivos y de infraestructura. Según Bastin et al. (2019), dada la degradación de los suelos que antes albergaban bosques y los usos concurrentes de la tierra, sería posible reforestar como máximo 900 millones de hectáreas en todo el mundo. Según sus cálculos, esa superficie absorbería 205 mil millones de toneladas de carbono en las décadas necesarias hasta que los bosques alcanzaran la madurez. El problema es que el efecto de décadas de reforestación equivale a solo cinco años de emisiones al ritmo anual actual. Es decir, el sistema sociotecnológico basado en la emisión de carbono agotaría en poco tiempo todo el potencial existente de compensación de emisiones mediante la reforestación y la restauración forestal. Además, sin restricciones en el nivel de emisiones, la cobertura forestal podría reducirse en 223 millones de hectáreas en 2050 debido al impacto del calentamiento global en los bosques tropicales, incluso sin tener en cuenta la deforestación asociada al avance de la frontera agrícola, la minería y la urbanización, principales responsables de la reducción de 178 millones de hectáreas de bosques en el mundo entre 1990 y 2020.

Este impacto del calentamiento global en los bosques tropicales significa que la búsqueda de compensaciones (net zero) a través de la reforestación no solo es una alternativa inviable a la descarbonización, sino también autodestructiva, si sirve como cortina de humo para permitir que las empresas sigan lucrando más tiempo con el negocio de las energías sucias mientras aparentan compensar sus emisiones. Incluso si los bosques que albergan proyectos específicos de “compensación” no desaparecen en cien años (llevándose consigo los proyectos que autorizaron las emisiones), existe una disparidad de duración que hace inviable una verdadera compensación: los proyectos de mitigación forestal tienen un plazo relativamente corto (como máximo cien años), pero el 40 por ciento del carbono emitido permanece en la atmósfera durante más de un siglo, y entre el 20 y el 35 por ciento de las emisiones permanecen entre dos y veinte milenios.

Además, la compensación mediante inversiones en “capital natural” es comúnmente criticada por la dificultad de verificar técnicamente la “adicionalidad” —la contribución efectiva— de los proyectos de mitigación forestal. Todos los tipos de compensación forestal conllevan riesgos, pero estos son menores cuando los proyectos implican “emisiones negativas”, asociadas a la restauración o la reforestación, y mayores cuando sólo incluyen “emisiones evitadas”, tomando como referencia una trayectoria contrafactual de emisiones que supuestamente se produciría sin el proyecto.

En la práctica, se han vendido innumerables proyectos sin la debida comprobación de su contribución efectiva a la conservación de los bosques, y otros tantos no han conservado los bosques que prometían conservar debido a problemas de administración o incluso de fraude. En 2016, un estudio financiado por la Dirección General de Acción por el Clima de la Comisión Europea concluyó que el 85 por ciento de los proyectos de mitigación forestal tenían una probabilidad baja de reducciones de emisiones “adicionales” (no sobreestimadas), frente a sólo un 2 por ciento con alta probabilidad. En 2023, un estudio del periódico The Guardian y Corporate Accountability analizó los 50 principales proyectos de compensación de emisiones del mundo y concluyó que el 78 por ciento eran inútiles, el 16 por ciento eran problemáticos, el 6 por ciento no contaban con información transparente que permitiera evaluarlos y ninguno demostraba una contribución efectiva inequívoca. Además, independientemente de que demuestren o no la “adicionalidad”, la reforestación suele implicar monocultivos forestales que perjudican la seguridad alimentaria de las comunidades tradicionales dedicadas a la agricultura familiar y la agroecología, teniendo en cuenta que las tierras destinadas a la agroindustria son mucho más caras y, en general, están protegidas legalmente.

La inversión pública compensa más

Entre las empresas líderes en emisiones, muchas financiaron campañas políticas e ideológicas destinadas a desacreditar la existencia y subestimar los riesgos del calentamiento global, así como a desacreditar las políticas públicas destinadas a revertir o prohibir las emisiones y planificar estrategias de inversión, coordinar decisiones y asignar recursos directa o indirectamente en busca de un cambio estructural. Si esto es un síntoma de sistemas políticos nacionales injustos, en los que el poder económico desinforma y manipula la opinión pública y las decisiones gubernamentales y legislativas, la injusticia internacional es aún mayor. Después de todo, la inmensa mayoría de las 90 instituciones responsables del 63 por ciento de las emisiones de gases de efecto invernadero entre 1751 y 2010, así como de las 57 responsables del 80 por ciento de las emisiones entre 2016 y 2022, son corporaciones globales con sede en regiones templadas menos afectadas por el calentamiento global, aunque también dirigen empresas filiales y subcontratadas que producen con menores costes salariales y medioambientales en las zonas del sur global, que serán las más perjudicadas por los efectos del cambio climático.

Estas empresas se han apropiado y han abusado de un bien común mundial: la capacidad de absorción de gases de efecto invernadero de la atmósfera, los suelos y los océanos. Algunas de ellas pretenden seguir apropiándose sin límites, hasta el punto de destinar 445 millones de dólares a la financiación de campañas electorales en 2024 en Estados Unidos para elegir a Donald Trump y otros políticos favorables a las energías sucias. Otras acuerdan “compensar” sus emisiones futuras —pero no las pasadas— mediante proyectos de mitigación que tienen una escala minúscula frente a las emisiones totales y cuya contribución efectiva, cuando existe, es muy menor que la propagada, más aún si consideramos la escala temporal multisecular en la que los gases de efecto invernadero, en especial el dióxido de carbono, siguen impactando en la atmósfera y los océanos. De una forma u otra, ambos grupos prolongan la duración de un sistema sociotecnológico que les asegura beneficios extraordinarios mientras se acumulan catástrofes climáticas cada vez mayores.

Esto no significa que el aumento del precio del carbono y los proyectos de compensación forestal de emisiones deban descartarse. Una vez que se haya establecido un sistema eléctrico alternativo, el aumento del precio del carbono podrá finalmente contribuir a acelerar la sustitución sistémica. Siempre que estén subordinados a una estructura de “mando y control” de los bosques tropicales, algunos proyectos de compensación forestal de emisiones pueden autorizarse, siempre que no estén exclusivamente bajo la supervisión de los certificadores privados de los mercados voluntarios de carbono y, especialmente, si apoyan la bioeconomía de la sociobiodiversidad. Lo que debe descartarse es la idea, dominante en la gran prensa mundial e incluso en la ONU, de que el cobro del coste social del carbono y su “compensación” puedan sustituir a la planificación pública de la transición sociotecnológica.

El ensayo es una adaptación de la Nota n. 12 del proyecto Transforma, grupo de investigación del Instituto de Economia da Unicamp.

Further Reading

Después de Sevilla

COP30 en Belém

La cuarta conferencia de las Naciones Unidas sobre la Financiación para el Desarrollo fue una reunión de alto riesgo. La crisis climática se acelera mientras...

Restaurando el multilaterismo

Una agenda global reformada construida sobre fundamentos públicos

Frente a un creciente proteccionismo y la amenaza de los aranceles, los defensores del orden internacional han llamado a un "regreso a la normalidad". Pero...

Subcontratando la Transición Verde

Una batalla por el control jurisdiccional yace en el corazón de la transición verde en el mundo

El auge de la financiación extraterritorial verde amenaza con encerrar la formulación de políticas sobre biodiversidad y clima en los Estados del Sur global y...