Número 1, junio de 2026

Análisis

En 1934, una comisión del Senado de los Estados Unidos presidida por el republicano Gerald Nye inició dieciocho meses de audiencias sobre la industria armamentística nacional, con el fin de investigar los enormes beneficios que esta había obtenido de la Primera Guerra Mundial, en medio de especulaciones de que los “mercaderes de la muerte” podrían arrastrar pronto a Estados Unidos a otro gran conflicto. La investigación se hizo eco de un discurso popular de la época que afirmaba que los industriales adinerados—ejecutivos de empresas como DuPont, J. P. Morgan y Pratt & Whitney—estaban avivando deliberadamente el antagonismo entre Estados para aumentar sus márgenes. “El fabricante de armas ha ascendido y se ha hecho poderoso”, señalaba un destacado estudio de la época, “hasta el punto de que hoy es uno de los factores más peligrosos en los asuntos mundiales: un obstáculo para la paz, un promotor de la guerra”. Incluso el Wall Street Journal, en su defensa del comité Nye, se sintió capaz de denunciar el “sistema perverso que admite y tienta a los hombres al desarrollo comercial de la animadversión entre pueblos vecinos”.1H.C. Engelbrecht and F.C. Hanighen,(<)em(>) Merchants of Death: A Study of the International Armaments Industry, (<)/em(>)(1934), p. 9. “Private Traffic in Arms,” (<)em(>)Wall Street Journal(<)/em(>), Sep. 8, 1934, p. 6.

La idea de que los intereses privados están generando inestabilidad a nivel mundial nunca ha dejado de estar presente, pero ha cobrado renovada relevancia una vez que el gasto militar global alcanzó el año pasado un máximo histórico de 2,9 billones de dólares en beneficio de fabricantes de armas como la israelí Elbit y las denominadas “Cinco Grandes” estadounidenses (Boeing, Northrop, Lockheed, Northrop y RTX), la alemana Rheinmetall y la británica BAE Systems.2La cifra corresponde al año natural 2025 a precios y tipos de cambio de 2025. (<)a href='https://www.sipri.org/databases/milex'(>)Base de datos de gasto militar del SIPRI 2026(<)/a(>) (a 27 de abril de 2026). Las cifras del párrafo siguiente están expresadas en precios actuales (nominales), convertidas al tipo de cambio del año en cuestión, según esta fuente. Las cifras de las secciones siguientes sobre exportaciones y clasificaciones de empresas proceden de la (<)a href='https://www.sipri.org/databases/armsindustry'(>)Base de datos de la industria armamentística del SIPRI(<)/a(>), consultada en diciembre de 2025, y de la (<)a href='https://armstransfers.sipri.org/ArmsTransfer/'(>)Base de datos de transferencias de armas del SIPRI(<)/a(>).

Los activistas por la paz tienen razón al señalar que los mercaderes de la muerte han prosperado en la década de 2020 y que sus intereses residen en prolongar la destrucción en Gaza, Irán, Ucrania, Sudán y otros lugares, con grupos de presión que se esfuerzan por mantener a los responsables políticos en un estado de guerra constante. Aunque la expresión “complejo militar-industrial” se acuñó para advertir de que estos especuladores podían llegar a controlar efectivamente el Estado, y que el problema principal es, por lo tanto, la privatización del sector de la defensa, este marco corre el riesgo de pasar por alto la imbricación del poder público y privado en la industria armamentística mundial actual. No son los actores privados en cuanto tales los responsables del crecimiento de la industria armamentística. En última instancia, los mercados militares están configurados por los Estados: como clientes y como propietarios. Trazar un mapa de los complejos militar-industriales más grandes del mundo, sus relaciones entre sí y sus estructuras superpuestas de propiedad corporativa sugiere que su expansión está, en última instancia, sustentada por las funciones violentas del propio arte de gobernar.

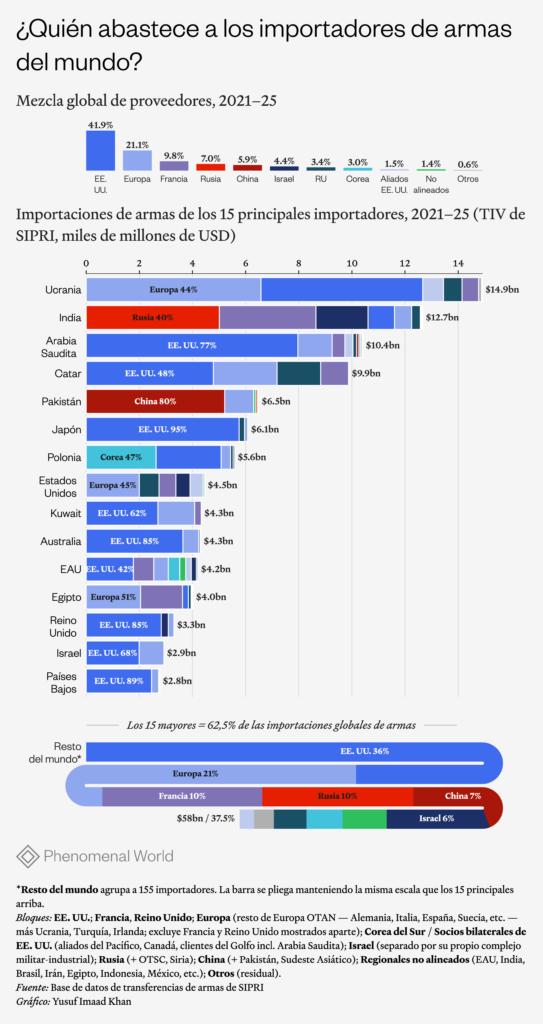

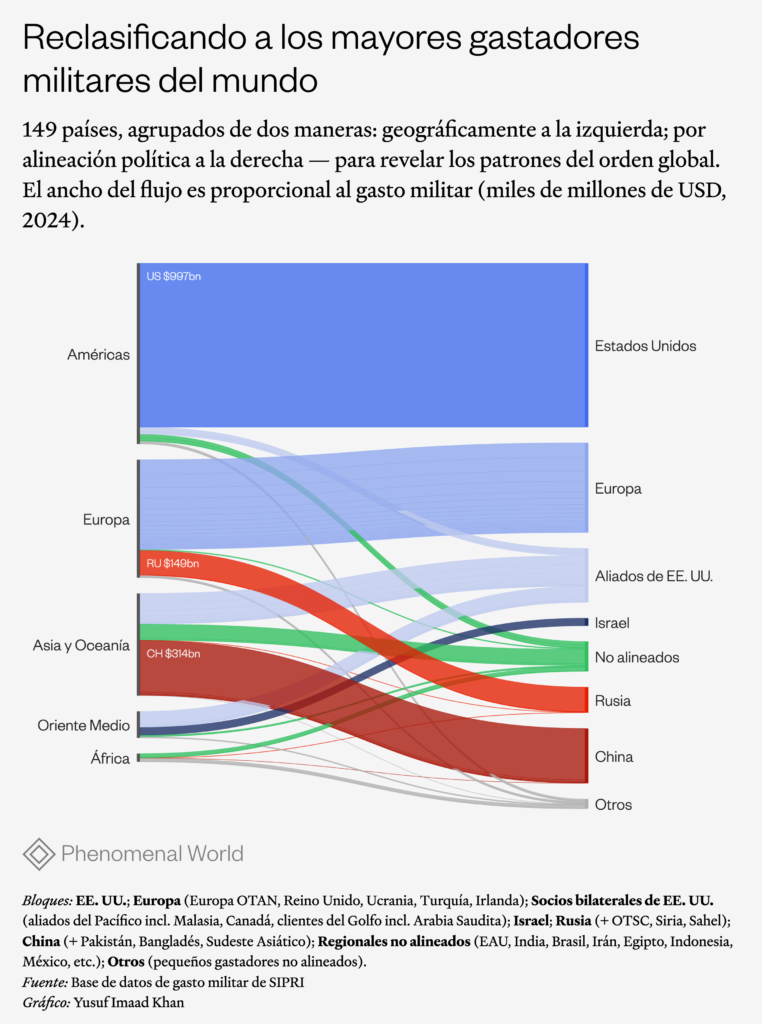

Este ejercicio también arroja luz sobre cómo se distribuye el poder duro a escala global. Estados Unidos lidera con amplia diferencia el ámbito militar global, concentrando más de un tercio del gasto en defensa y el 42 % de las exportaciones de armas, con cifras que superaron el billón de dólares en 2024. Sin embargo, la economía militar mundial también está poblada por otros actores que pueden influir en el número y la variedad de armas que se producen, compran, venden y utilizan en el campo de batalla. China es el segundo país con mayor gasto militar del mundo. Aunque se sitúa muy por detrás de Estados Unidos, cuyo gasto ascendió a 335 mil millones de dólares, el presupuesto militar chino ha experimentado un crecimiento sostenido durante tres décadas, hasta representar aproximadamente el 12 % del total mundial. En tercer lugar se encuentra Rusia que, desde que inició la invasión de Ucrania, se ha transformado en una economía de guerra, duplicando su gasto militar, el cual ascendía a 69 mil millones de dólares en 2016 y alcanzó los 190 mil millones de dólares en 2025. Lo que supone el 6,3 por ciento del PIB en 2025—un nuevo máximo desde el fin de la Guerra Fría.

Las potencias regionales también se están militarizando, con Irán demostrando ser un formidable adversario armado para Israel y Estados Unidos, mientras que la India y Arabia Saudí se están posicionando como los mayores importadores de armas del mundo. Estos Estados forman parte de un grupo más amplio, que incluye a los Emiratos Árabes Unidos (EAU) y Turquía, que ahora buscan la autosuficiencia militar a través del desarrollo industrial y tecnológico orientado a la producción nacional de armas. Cada uno de ellos utiliza sus aparatos militares, internacionalizados de forma desigual, contra poblaciones subordinadas—los cachemires, los yemeníes, los kurdos—, mientras que otros han desarrollado redes de importación de armas fuera del alcance del imperio estadounidense.

Rastrear la producción y la transferencia de armas por todo el mundo pone de manifiesto que las guerras que asolan lugares dispares están estructuralmente interconectadas. Israel y Estados Unidos colaboran en la campaña contra la población de Gaza, Irán y el Líbano, que a su vez utilizan armas suministradas por otros Estados occidentales; Irán intenta defenderse recabando el apoyo de los hutíes, Hezbolá y Hamás; Rusia ataca Ucrania y envía armas a Irán a cambio de tecnología de drones; Ucrania ha desarrollado contramedidas rápidas y baratas contra Rusia y las está enviando a los Estados del Golfo; Emiratos Árabes Unidos, país clave en la guerra de Yemen, también está apoyando a las Fuerzas de Apoyo Rápido en Sudán, y así sucesivamente. Esta interconexión hace difícil encontrar a un único actor como principal responsable. Para obtener una visión más detallada de estos conflictos entrelazados, podemos evaluar uno por uno a cada uno de los mayores titanes del armamento.

Estados Unidos y el Atlántico Norte

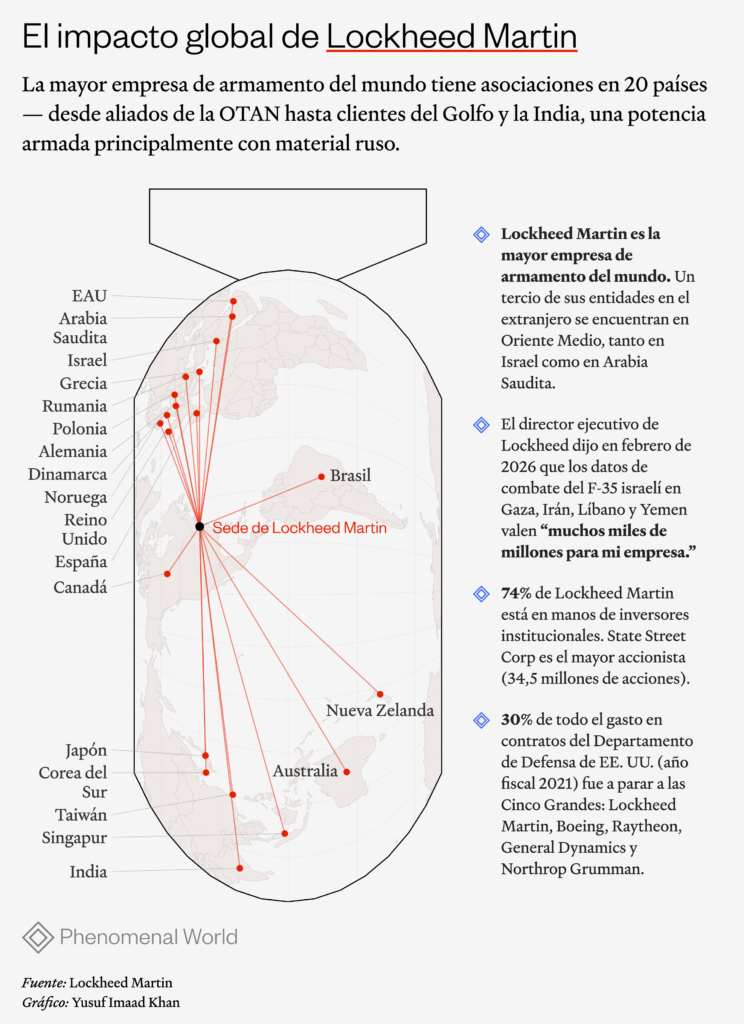

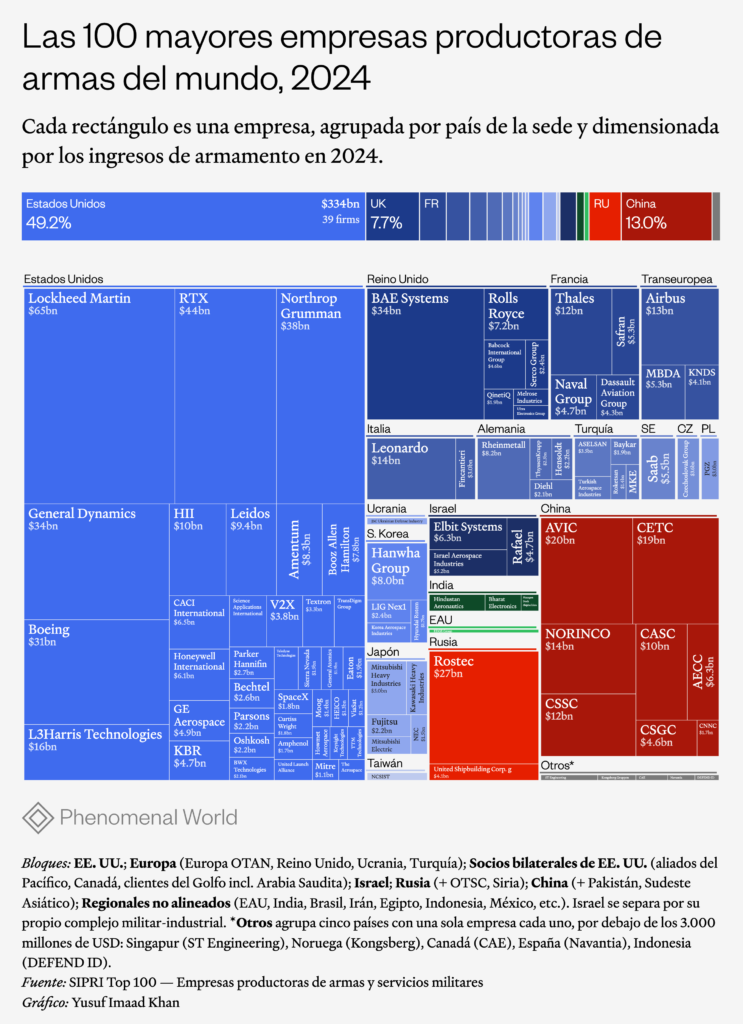

Del mismo modo que el Estado estadounidense lidera ampliamente el gasto en defensa, sus empresas ocupan una posición dominante en la industria militar global. Treinta y nueve de las cien principales empresas armamentísticas tienen su sede en Estados Unidos y representan el 49 por ciento de los ingresos de ese grupo. Las mayores empresas armamentísticas del mundo—Lockheed Martin, RTX y Northrop Grumman—son sociedades que cotizan en bolsa. Venden una parte al público y a inversores institucionales a través de una oferta pública inicial (OPI), suelen cotizar en una bolsa de valores y tienen obligaciones de divulgación pública. La mayor parte de sus acciones o participaciones son propiedad de inversores institucionales.

Las empresas de gestión de activos poseen el 74 por ciento de Lockheed Martin, y su mayor inversor—con 34,5 millones de acciones—es la multinacional de servicios financieros con sede en Estados Unidos: State Street Corp. Los mayores accionistas individuales eran personas vinculadas a la empresa, como el director ejecutivo James Taiclet, el exdirector financiero Jesús Malave y la presidenta del segmento de negocio Stephanie C. Hill. Taiclet, que posee por su cuenta 68 mil acciones.3Lockheed Martin Corporation, 2025 Proxy Statement.

La separación aparente entre la industria armamentística privada y el sector público es intencional. Cuando se pregunta a las empresas armamentísticas por qué y cómo se utilizan sus armas en violaciones de los derechos humanos, alegan las leyes establecidas por el gobierno en materia de exportación de armas. Cuando se pide a los gobiernos información detallada sobre los productos y las operaciones de las empresas, estos lo achacan a que se trata de información comercial confidencial que no están autorizados a revelar. La privatización es, por tanto, un medio para eludir el escrutinio y la rendición de cuentas.

La propiedad no estatal de la industria armamentística, sin embargo, oculta su dependencia al Estado. La mayoría de las ventas de las empresas estadounidenses se dirigen al Gobierno de Estados Unidos: casi tres cuartas partes de las ventas de Lockheed Martin son nacionales, y la cuarta parte restante se vende principalmente a Arabia Saudí y Ucrania. La empresa cerró el 2025 con una cartera de pedidos récord de casi 194 mil millones de dólares. El capital armamentístico tiene acceso a los recursos estatales a través de los presupuestos de defensa del Gobierno. En Estados Unidos, casi la mitad del presupuesto discrecional federal se destina al Departamento de Defensa, y más de la mitad del gasto del Departamento de Defensa se canaliza hacia contratistas militares. Esta distribución se concentra aún más, ya que el 30 por ciento de todos los fondos de los contratos del Departamento de Defensa en el año fiscal 2021 se distribuyó entre los cinco principales contratistas de defensa: Lockheed Martin, Boeing, Raytheon, General Dynamics y Northrop Grumman.

El Estado estadounidense y la industria con sede en Estados Unidos se ven respaldados por la red de aliados de la OTAN y fuera de ella. Las empresas armamentísticas están internacionalizadas de forma desigual, ya que las empresas con sede en un país cuentan con filiales en el extranjero que fabrican armas o prestan servicios. Las empresas estadounidenses tienen presencia en Israel, Japón, Corea del Sur y Taiwán, por ejemplo, y BAE Systems, con sede en el Reino Unido, vende más al Departamento de Defensa de Estados Unidos que al Ministerio de Defensa del Reino Unido. Esta internacionalización se puso en marcha con las fusiones y adquisiciones—las empresas conjuntas—, la subcontratación y los acuerdos de transferencia de tecnología posteriores a la Guerra Fría, que facilitaron la consolidación de la industria transatlántica tras la caída de la Unión Soviética y la (temporal) reducción de los presupuestos militares. Dentro de Europa, los países mantienen relaciones diversas con las empresas armamentísticas estadounidenses. A menudo se habla de Francia y el Reino Unido como extremos opuestos de un espectro, ya que el Gobierno británico fomenta la privatización y la internacionalización de la industria militar en un grado mucho mayor en comparación con la postura más nacionalista de Francia.

La propiedad estatal en la industria armamentística es más frecuente en Europa continental: el Estado francés posee una cuarta parte de Thales, el italiano el 30 % de Leonardo y el español el 100 % de Navantia. Si bien la adquisición de material de defensa, el gasto militar y la política de exportación de armas son cuestiones nacionales, la Unión Europea (UE) ha contribuido a la militarización de Europa a través del Fondo Europeo de Defensa, creado en 2021, y de la Estrategia Industrial de Defensa Europea y el Programa de la Industria de Defensa Europea de 2024. La UE ha utilizado el Mecanismo Europeo de Paz para financiar el suministro de armas a Ucrania, reembolsando a los Estados miembros de la UE por las entregas de armamento.

China

La internacionalización del comercio de armas es mucho menos pronunciada en China, cuya industria militar tiene una orientación nacional y está organizada a través de empresas estatales. La defensa es una de las siete industrias estratégicas de China sobre las que el Gobierno pretende ejercer un control total.4Lucie Béraud-Sudreau y Meia Nouwens, (<)a href='https://www.tandfonline.com/doi/abs/10.1080/10242694.2019.1632536'(>)Weighing Giants: Taking Stock of the Expansion of China’s Defence Industry(<)/a(>), (<)em(>)Defense and Peace Economics(<)/em(>), vol. 32, núm. 2, (2021). La iniciativa “Made in China 2025” aumentó la financiación destinada a la fabricación de alta tecnología, señalando la construcción naval y el sector aeroespacial como dos de las diez industrias prioritarias de la estrategia. Desde 2025, los responsables del sector militar-industrial han adquirido una relevancia cada vez mayor dentro del PCCh. El Plan Quinquenal más reciente de Pekín, anunciado en marzo de 2026, incluye nuevas secciones sobre la modernización de la estrategia militar y la gobernanza. Desde el periodo 2016-2020, China ha aumentado sus exportaciones de armas en un 11 por ciento, de las cuales el 77 por ciento se destina a Asia y Oceanía y el 13 por ciento a África. En el África subsahariana, China suministra el 17 por ciento de las importaciones, rivalizando con Estados Unidos, que suministra el 19 por ciento.5Mathew George et al., “Trends in International Arms Transfers, 2025”, SIPRI Fact Sheet, marzo de 2026.

Empresas como North Industries Corporation (NORINCO) y Aviation Industry Corporation of China (AVIC) tienen un importante alcance internacional, habiendo establecido ya pactos militares de larga duración con Camboya y Pakistán, al tiempo que cultivan nuevas relaciones en otras partes de Asia y en Europa. El principal cliente de exportación de China es Pakistán, al que ha transferido un amplio arsenal de armamento, desde aviones de combate, fragatas y tanques hasta misiles y drones armados. Al igual que ocurre con las importaciones de la India procedentes de Rusia, parte del armamento de Pakistán se ensambla a partir de kits o se produce a nivel nacional bajo licencia de China. Las entidades extranjeras de propiedad china en los países occidentales se orientan principalmente hacia la tecnología civil con alguna aplicación militar, lo que muy probablemente constituya un intento de acceder a tecnologías de doble uso procedentes del extranjero.

Algunos han criticado la cultura corporativa de las empresas estatales chinas, caracterizada como “altamente centralizada, jerárquica, burocrática y reacia al riesgo”, lo que las enfrenta a “problemas básicos, aunque endémicos”, como la falta de competencia, de rendición de cuentas y de capital, así como el exceso de capacidad.6Richard A. Bitzinger, “(<)a href='https://www.tandfonline.com/doi/abs/10.1080/01402390.2016.1221819'(>)Reforming China’s defense industry(<)/a(>),” Journal of Strategic Studies, Vol. 39, Is. 5-6 (2016). Bajo el mandato de Xi Jinping, las empresas estatales se han comercializado: se han realizado esfuerzos para una parcial privatización de la industria china con el fin de introducir innovación y eficiencia, la búsqueda de nuevas fuentes de capital mediante la venta de acciones de empresas filiales en las bolsas de Shanghái, Shenzhen y Hong Kong, y la creación de una base de suministro más híbrida compuesta por empresas militares-industriales no estatales y empresas de alta tecnología como Huawei y Lenovo.

Rusia

Al igual que China, las bases de la industria armamentística de Rusia tienen una orientación nacional y están situadas dentro de las fronteras del país. Rusia mantiene escasa cooperación técnico-militar con empresas del Atlántico Norte. Su industria armamentística es casi en su totalidad de propiedad estatal y el Gobierno pone un gran énfasis en el desarrollo nacional de armamento. Esto se debe en parte a las restricciones de los Estados occidentales a la inversión extranjera directa, así como a las sanciones contra las empresas rusas, desde la anexión de Crimea en 2014.

Según se informa, Rusia también posee empresas de fabricación militar en la India, Kazajistán y Vietnam, que son los mayores importadores de armas rusas. La empresa india Hindustan Aeronautics Ltd (HAL) y empresas rusas también han participado en empresas conjuntas. Pero, de entre los mayores proveedores de armas del mundo, es el único cuya cuota de las exportaciones totales está en declive, cayendo del 21 por ciento en el periodo 2016-2020 a solo el 6,8 por ciento en 2021-2025. La India sigue siendo un importante importador de armas rusas porque adquirió la mayor parte de sus principales plataformas militares de la Unión Soviética, útiles para la confrontación con China y Pakistán. Pero a partir de principios de la década de 2000, la India recurrió cada vez más a proveedores estadounidenses y europeos. Algunas de sus armas son sistemas ensamblados a partir de kits importados o producidos bajo licencia en la India, como los aviones de combate MiG y Sukhoi. El descenso de las exportaciones de Rusia se ha visto impulsado igualmente por los cambios en los patrones de importación de Argelia, China y Egipto.

Rusia cuenta con tres tipos de empresas militares de propiedad estatal: sociedades anónimas, que permiten la inversión privada (por ejemplo, United Shipbuilding Corporation); empresas unitarias (como Rosoboronexport), cuyos activos son propiedad del Estado; y corporaciones estatales (por ejemplo, Rostec). Desde 2010, la consolidación del Estado llevada a cabo por Putin ha tenido efectos correspondientes en el ejército del país. A través de su Comisión Industrial Militar, centralizó y aumentó la propiedad estatal de la industria de defensa. Putin apaciguó las luchas internas entre las empresas y la burocracia estatal y se erigió a sí mismo como principal mediador y árbitro en las decisiones industriales de defensa más importantes.

La guerra de Rusia contra Ucrania no ha hecho más que aumentar el control estatal sobre su industria militar, y se cree que algunas empresas han sido “privatizadas ilegalmente” o “devueltas a la propiedad pública por la fuerza”. Las empresas militares rusas no son rentables de la misma manera que las occidentales: incluso las grandes corporaciones estatales registran pérdidas significativas y se quejan de la falta de ingresos.7Mathieu Boulègue, (<)a href='https://www.chathamhouse.org/sites/default/files/2025-07/2025-07-21-russia-struggle-modernize-military-industry-boulegue.pdf'(>)(<)em(>)Russia’s struggle to modernize its military industry(<)/em(>)(<)/a(>) (Chatham House), July 2025.

Rostec—una corporación estatal formada por cientos de empresas militares, de ingeniería y farmacéuticas que, formalmente, es una organización sin ánimo de lucro según la legislación rusa—recibe entre 21 mil y 25 mil millones de dólares al año procedentes de contratos gubernamentales, exportaciones de armas, la venta de materias primas y subvenciones estatales. Rostec es el actor clave de la industria militar rusa y se encuentra bajo la “subordinación administrativa directa del presidente”. No fabrica armas por sí misma, sino que es un holding estatal que controla otras empresas, lo que le permite un control cercano al 75 por ciento de toda la producción industrial militar rusa. Se trata de un monopolio de facto, y sobre esa base fue incluida por el SIPRI como la séptima empresa armamentística más grande del mundo en 2024.8Nicole Krome, “(<)a href='https://www.tandfonline.com/doi/full/10.1080/09668136.2021.1988905'(>)State Corporate Governance in Russia(<)/a(>)”, (<)em(>)Europe-Asia Studies(<)/em(>), Vol. 74, Is. 8 (2022).

El director general de Rostec, Sergei Chemezov, es conocido como uno de los tres hombres más poderosos de Rusia y forma parte del círculo íntimo de Putin. Ambos se conocieron en Alemania Oriental en la década de 1980 mientras trabajaban para la KGB. Chemezov se trasladó a Rostec desde Rosoboroneksport, la agencia estatal de exportación de armas, en 2007. Rosoboroneksport “funciona como la “gallina de los huevos de oro” de Rostec,” proporcionando una fuente de ingresos constante. El propio Chemezov no tiene participación en Rostec, que es propiedad al 100 por ciento del Estado, pero la filtración de los Papeles de Pandora sugirió el alcance de su riqueza: él y su familia acumularon más de 400 millones de dólares en activos declarados a través de una red de sociedades offshore en los sectores inmobiliario, bancario y petrolero, la mayoría a nombre de su hijastra. Aunque fue objeto de sanciones en 2014, él y su familia mantienen el control sobre elementos críticos de la economía militar rusa, a menudo a través de formas flexibles de propiedad y camuflados como proyectos civiles.9Krome, ibid.

Poderes regionales

Hoy, un número de pequeños poderes regionales también están intentando incrementar su poder a través del mercado de armas. Los informes del SIPRI indican que en 2024 había nueve empresas con sede en Oriente Medio entre las 100 principales, la cifra más alta jamás registrada de la región. De estas, cuatro tenían su sede en Israel, cinco en Turquía (su mayor número hasta la fecha) y una en los Emiratos Árabes Unidos. Los sistemas de drones turcos han contribuido a impulsar las exportaciones de armas del país, pero las empresas turcas producen una amplia gama de equipamiento militar, desde vehículos blindados hasta corbetas, pasando por munición de precisión y baterías de grado militar. Sin embargo, la autarquía a través de la industrialización de la defensa en Turquía ha tenido más que ver con los beneficios para las élites políticas nacionales, al hacer sonar el tambor del nacionalismo, que con la implementación práctica.

Los Estados del Golfo también han buscado la autonomía estratégica a través de planes de localización militar. El Grupo EDGE en los Emiratos Árabes Unidos y Saudi Arabian Military Industries (SAMI) son líderes nacionales clave respaldados por el Estado que dependen de empresas conjuntas con firmas extranjeras. EDGE ha ocupado recientemente el puesto 37 en la lista de las 100 principales empresas armamentísticas del SIPRI. Tanto los Emiratos Árabes Unidos como Arabia Saudí cuentan con planes “Visión 2030” destinados a la localización de la producción militar-industrial.

No obstante, la autonomía de los Estados del Golfo sigue siendo un espejismo, ya que su dependencia de los Estados occidentales continúa. Empresas armamentísticas europeas y estadounidenses como Lockheed Martin y BAE Systems tienen presencia en Arabia Saudí; solo BAE Systems, L3Harris Technologies, Lockheed Martin y Raytheon cuentan con entidades de fabricación allí; las demás solo se dedican al mantenimiento y la reparación. Lockheed Martin es la excepción a los patrones de internacionalización de Estados Unidos y Europa mencionados anteriormente, una excepción significativa, dado que es la mayor empresa armamentística del mundo. Un tercio de sus entidades en el extranjero se encuentran en Oriente Medio, tanto en Israel como en Arabia Saudí, por ejemplo. Lockheed Martin tiene un acuerdo de cooperación industrial con Israel y una serie de acuerdos de colaboración con la industria militar israelí. En febrero de 2026 se informó que el director ejecutivo de la empresa había dicho que “la información y los avances de Israel” derivados de su uso del F-35 en Gaza, Irán, Líbano y Yemen “valen muchos miles de millones para mi empresa”.

La India es otro ejemplo interesante de un complejo militar-industrial internacionalizado que responde a las demandas nacionalistas internas, y de la disyuntiva entre alcanzar realmente la autosuficiencia militar frente al capital político y la corrupción que se pueden obtener a través de ella. La industria militar india adopta en gran medida la forma de empresas estatales: el país cuenta con “un enorme complejo militar-industrial gestionado por el gobierno” compuesto por ocho empresas públicas del sector de la defensa (que realizan la mayor parte de la fabricación de la India como proveedores monopolísticos) y 41 fábricas de municiones, supervisadas por la Organización de Investigación y Desarrollo de la Defensa. La campaña “Make in India”, lanzada en 2014, busca atraer inversión extranjera y promover la fabricación nacional; en el ámbito de la defensa, incluye como objetivo clave el impulso a la autosuficiencia militar. El Grupo Adani, liderado por el amigo del presidente Modi, Gautam Adani, y ampliamente acusado de corrupción, es fundamental en esta campaña de industrialización de la defensa. Adani colabora con la israelí Elbit Systems, Israel Weapons Industries y Thales, entre otras.10Ash Rossiter, “(<)a href='https://www.tandfonline.com/doi/full/10.1080/14702436.2019.1685880'(>)Making arms in India? Examining New Delhi’s renewed drive for defence-industrial indigenization(<)/a(>),” (<)em(>)Defense Studies(<)/em(>), Vol. 19, Is. 4 (2019).

La creciente colaboración militar de India con Israel también ha estado bajo escrutinio. La India normalizó por completo y estableció relaciones diplomáticas con Israel en la década de 1990, lo que vino acompañado de vínculos militares e industriales más estrechos. En 2017, la colaboración se hizo explícita con una “asociación estratégica” que implicaba el desarrollo conjunto de armamento y la transferencia de tecnología israelí. En este proceso, la relación ha evolucionado de un esquema proveedor‑receptor a uno de co‑diseño y co‑producción Según se informa, dar prioridad a la exportación a Israel de drones fabricados en Hyderabad por la empresa conjunta Adani-Elbit Advanced Systems India influyó en la abstención del Gobierno indio en una resolución del Consejo de Derechos Humanos de la ONU de 2024 que pedía un alto el fuego en Gaza.

Proliferación de armas

¿Qué conclusiones se pueden extraer del panorama anterior de la industria armamentística mundial? Por mucho que pueda parecer que el imperio estadounidense está en declive—ya sea en términos políticos, estratégicos o ideológicos—, su ejército sigue siendo dominante: el más extenso, mejor financiado y más sofisticado del mundo. Estados Unidos es, con amplia diferencia, el principal actor del sistema militar global, así como el mayor productor y exportador de armamento del mundo. Los efectos de su industria se dejan sentir a escala global, no solo porque las armas fabricadas por empresas estadounidenses se están utilizando para bombardear ciudades, pueblos y aldeas desde Gaza hasta Minab y Kismayo, sino porque las propias empresas con sede en Estados Unidos tienen diversas filiales y entidades en todo el mundo, y se abastecen de piezas de fabricantes de todas partes.

Pero Estados Unidos no es el único catalizador de la actual ola de militarización mundial, ni la única potencia beligerante. El gasto chino en su ejército sigue siendo insignificante en comparación con el de Estados Unidos, pero Pekín está ampliando rápidamente su propio arsenal aéreo, terrestre y naval, al tiempo que aumenta sus exportaciones, sobre todo a Pakistán. Su inversión en el puerto de Khalifa, en los Emiratos Árabes Unidos, incluye acceso militar, incluso cuando los Emiratos Árabes Unidos actúan como socio extranjero de las empresas estadounidenses. La invasión de Ucrania ha impulsado aún más la militarización rusa, y la India—uno de los dos principales importadores de armas del mundo—es el mayor mercado de armas de Moscú. Arabia Saudí, los Emiratos Árabes Unidos, la India y Turquía están intensificando la producción nacional de armas, en un intento por asegurar una mayor autonomía en un mundo de alianzas cambiantes. Aunque son las aventuras imperiales estadounidenses las que, sin duda, causan el mayor daño a nivel mundial, Rusia, China, la India, Arabia Saudí y Turquía están dirigiendo su propio y creciente armamento contra poblaciones subordinadas en sus propias esferas de interés.

En una industria armamentística mundial profundamente interconectada, las alianzas y las responsabilidades se han difuminado.¿Quién captura los beneficios y controla la propiedad intelectual en las empresas conjuntas entre compañías saudíes o emiratíes y empresas estadounidenses?¿Qué Estado ejerce los controles de exportación aplicables a la transferencia de armas en estas empresas conjuntas? Estas cuestiones, aparentemente técnicas, tienen profundas implicaciones para el futuro de los conflictos mundiales y cualquier perspectiva sobre la regulación de las armas.

Further Reading

Anatomy of a Defense Budget

Tracing the growth of US military spending

Defense spending is projected to increase in 2026, reaching almost $1 trillion. This vast US defense apparatus operates through labyrinthine budgetary procedures, policies, and logics that...

Rearming Europe

Political legitimacy through war

The main justification for the EU’s recent dramatic reorientation toward defense is the proliferation of threats to European security emerging from Russia’s invasion of Ukraine....

Vendiendo Armas de EE.UU.

Una entrevista con Sarah Harrison sobre los mecanismos de las ventas militares al extranjero desde Estados Unidos

Martin Luther King una vez llamó al gobierno estadounidense “el mayor promotor de violencia en el mundo.” Esta afirmación puede ser polémica, sin embargo, nadie...