edição 1, junho de 2026

Análises

Mercadores da guerra

As maiores indústrias militares do mundo

Em 1934, um comitê do Senado dos EUA presidido pelo republicano Gerald Nye deu início a 18 meses de audiências sobre a indústria armamentista doméstica, investigando os enormes lucros obtidos com a Primeira Guerra Mundial em meio a especulações de que os “mercadores da morte” poderiam em breve arrastar os Estados Unidos para outro grande conflito. A investigação canalizava um discurso popular da época, segundo o qual industriais ricos—executivos de empresas como DuPont, J. P. Morgan e Pratt & Whitney—estimulavam deliberadamente antagonismos interestatais para ampliar suas margens de lucro. “O fabricante de armas ascendeu e se tornou poderoso”, observava um estudo influente naquele período, “a ponto de hoje constituir um dos fatores mais perigosos nos assuntos mundiais, um obstáculo à paz, um promotor da guerra.” Até mesmo o Wall Street Journal, em defesa do comitê Nye, denunciou o “sistema perverso que permite e incentiva homens a explorar comercialmente a animosidade entre povos vizinhos”.1Engelbrecht, H.C.;Hanighen, F.C. 1934. (<)em(>) Merchants of Death: A Study of the International Armaments Industry,(<)/em(>) p. 9. “Private Traffic in Arms,” (<)em(>)Wall Street Journal(<)/em(>), Sep. 8, 1934, p. 6.

A noção de que interesses privados criam volatilidade global nunca deixou de circular, mas ganhou nova relevância à medida que os gastos militares mundiais atingiram o recorde histórico de US$ 2,9 trilhões no ano passado, beneficiando fabricantes de armas que vão da israelense Elbit Systems e das “Big Five” americanas—Boeing, Northrop Grumman, Lockheed Martin e RTX Corporation—à alemã Rheinmetall e à britânica BAE Systems.2O valor refere-se a 2025, com base nos preços e taxas de câmbio de 2025. (<)a href='https://www.sipri.org/databases/milex'(>)Banco de Dados de Despesas Militares do SIPRI 2026(<)/a(>) (em 27 de abril de 2026). Os valores no parágrafo a seguir estão em preços correntes (nominais), convertidos à taxa de câmbio do ano em questão, a partir desta fonte. Os valores nas seções subsequentes sobre exportações e classificações de empresas são provenientes da (<)a href='https://www.sipri.org/databases/armsindustry'(>)Base de Dados da Indústria de Armas do SIPRI(<)/a(>), consultada em dezembro de 2025, e da (<)a href='https://armstransfers.sipri.org/ArmsTransfer/'(>)Base de Dados de Transferência de Armas do SIPRI(<)/a(>). Militantes pacifistas têm razão ao apontar que a década de 2020 vem sendo bastante próspera para os mercadores da morte, que apostam na prolongação da destruição em Gaza, no Irã, na Ucrânia, no Sudão e outros lugares e contam com equipes de lobistas empenhadas em manter gestores públicos ao redor do mundo em constante estado de preparação para a guerra.

Mas, ainda que a expressão “complexo industrial-militar” tenha sido cunhada para alertar que esses especuladores da guerra poderiam capturar o Estado e subordinar a política pública aos interesses privados, esse enquadramento tende a obscurecer o profundo entrelaçamento entre poder público e poder privado na indústria armamentista global contemporânea. O crescimento da indústria bélica não pode ser atribuído simplesmente à ação de empresas privadas agindo em benefício próprio. Os mercados militares são moldados pelos próprios Estados, tanto como clientes quanto como proprietários. Mapear os maiores complexos industrial-militares do mundo, suas relações mútuas e suas estruturas sobrepostas de propriedade corporativa demonstra que sua expansão é, em última análise, sustentada pelas próprias funções violentas do exerício de governança estatal.

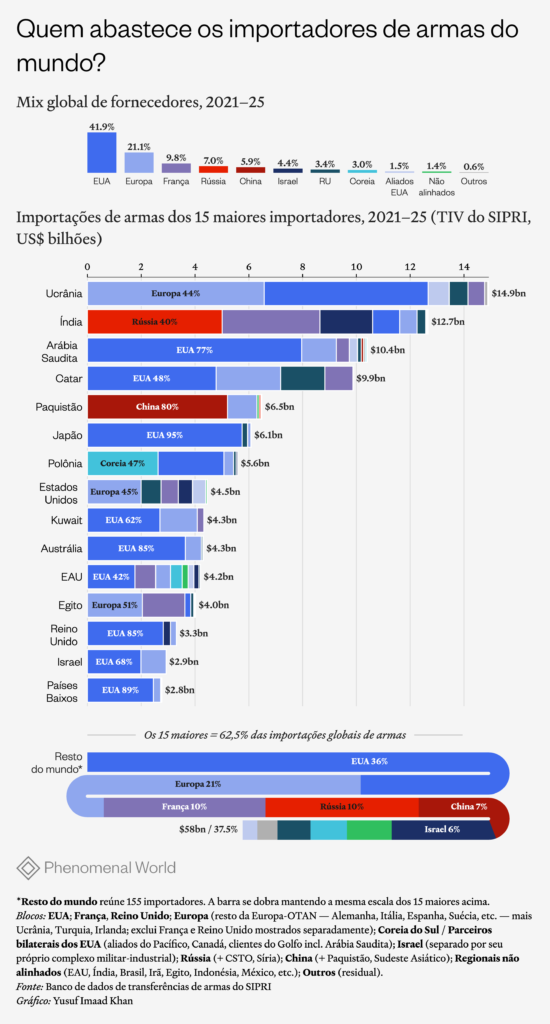

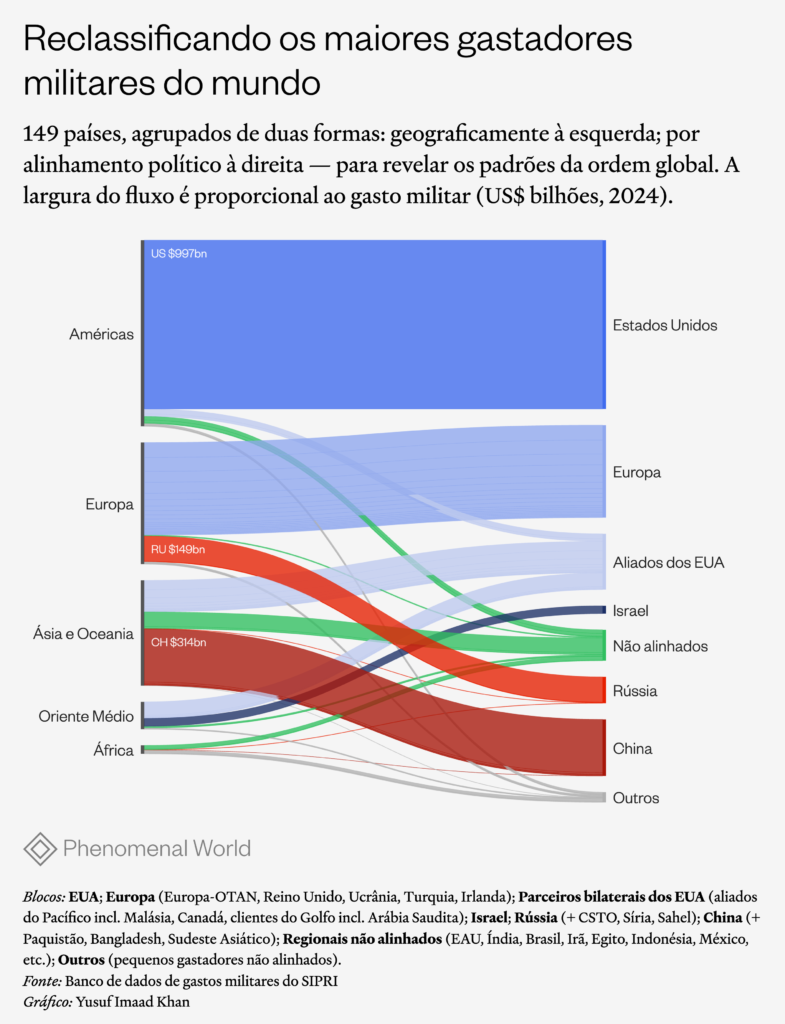

Esse exercício também ajuda a iluminar como o poder militar está distribuído em escala global. Os Estados Unidos são, de longe, o maior gastador militar, produtor bélico e exportador de armas do mundo, respondendo por mais de um terço dos gastos militares globais (que superaram a marca de US$ 1 trilhão em 2024) e por 42% de todas as exportações de armamentos. Ainda assim, a economia militar global também é composta por outros atores capazes de influenciar a quantidade e a variedade de armas produzidas, compradas, vendidas e empregadas nos campos de batalha. A China é o segundo maior gastador militar do mundo. Embora permaneça muito atrás dos Estados Unidos (US$ 335 bilhões), seus gastos militares cresceram todos os anos ao longo de três décadas, representando hoje cerca de 12% do total mundial. Em terceiro lugar está a Rússia, que, desde a invasão da Ucrânia, transformou-se em uma economia de guerra, mais do que dobrando seus gastos militares, que saltaram de US$ 69 bilhões em 2016 para US$ 190 bilhões em 2025, patamar equivalente a 6,3% do PIB do último ano e o maior já registrado desde a Guerra Fria.

Potências regionais também estão se militarizando. O Irã demonstrou ser um adversário militar formidável para Israel e os Estados Unidos, enquanto Índia e Arábia Saudita consolidam suas posições como os maiores importadores de armas do mundo. Esses países integram um grupo mais amplo, que inclui os Emirados Árabes Unidos (EAU) e a Turquia, atualmente empenhado em alcançar autossuficiência militar por meio de desenvolvimento industrial e tecnológico voltado à produção doméstica de armamentos. São Estados que mobilizam aparatos militares internacionalizados de maneira desigual contra populações subordinadas—os caxemires, os iemenitas, os curdos—ou desenvolvem redes de importação de armamentos que escapam ao controle do império americano.

Rastrear a produção e a circulação global de armamentos revela que as guerras que devastam diferentes regiões do planeta estão estruturalmente interligadas. Israel e os EUA colaboram na campanha contra Gaza, Irã e Líbano que, por sua vez, utilizam armas fornecidas por outros países do Ocidente; o Irã tenta se defender buscando o apoio dos Houthis, do Hezbollah e do Hamas; a Rússia ataca a Ucrânia e envia armas ao Irã em troca de tecnologia de drones; a Ucrânia desenvolveu contramedidas rápidas e baratas contra a Rússia e as exporta para os Estados do Golfo; os EAU, um dos atores centrais na guerra do Iêmen, também sustenta as Forças de Apoio Rápido no Sudão; e assim por diante. Essa trama de relações militares e estratégicas torna a atribuição de responsabilidade difusa e difícil. Para compreender mais de perto esses conflitos entrelaçados, podemos examinar, um a um, os gigantes da indústria armamentista mundial.

O Atlântico Norte

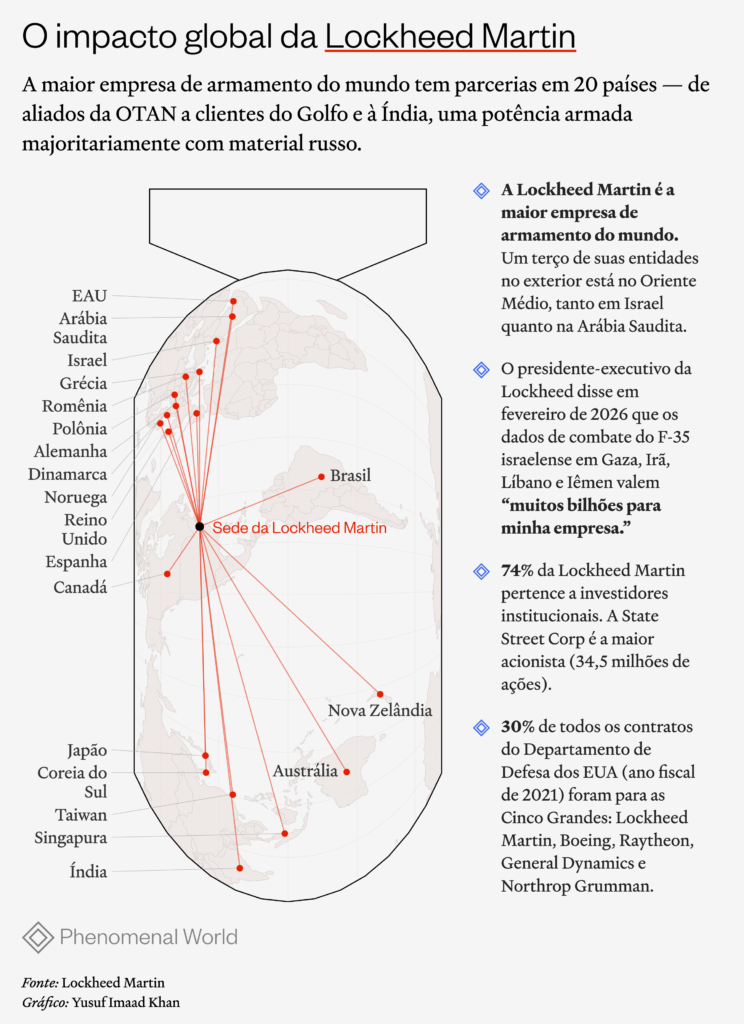

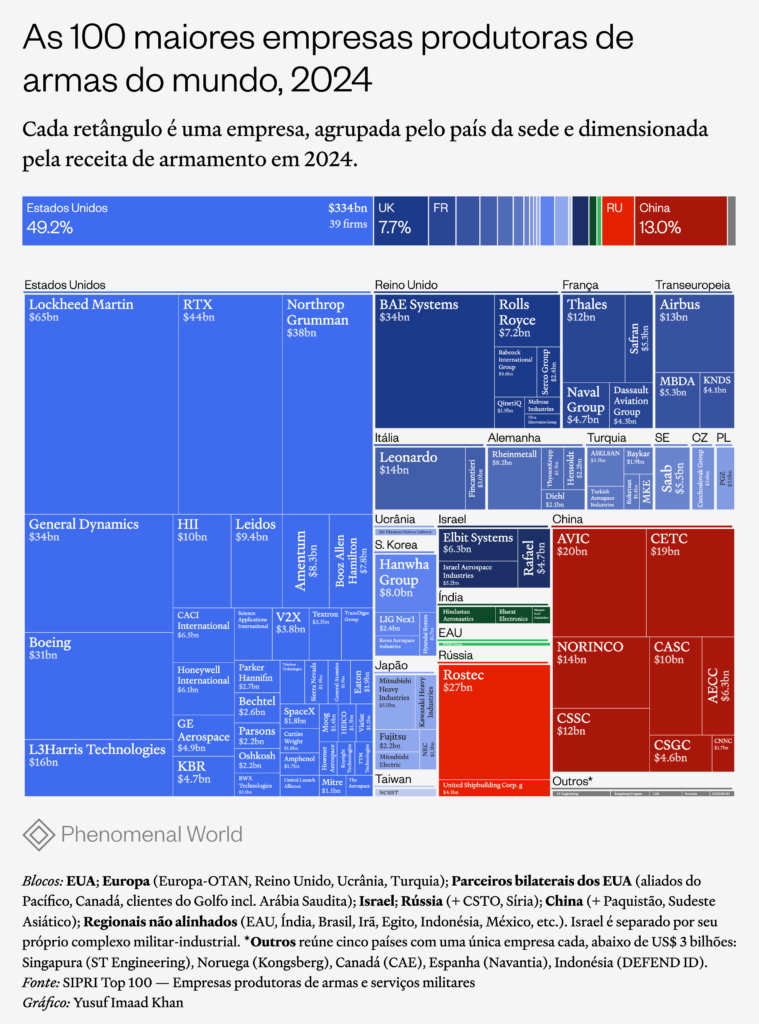

Assim como os Estados Unidos são, de longe, o maior gastador militar do planeta, suas empresas também dominam amplamente esse setor. Trinta e nove das cem maiores fabricantes de armas do mundo têm sede nos EUA e respondem por 49% da receita total do grupo. As gigantes da indústria armamentista mundial são empresas de capital aberto. Captam recursos do público e de investidores institucionais por meio de ofertas públicas iniciais (IPOs, na sigla em inglês), geralmente negociam em bolsas de valores e estão sujeitas a obrigações de transparência pública. A maior parte de suas ações pertence a investidores institucionais. Empresas de gestão de ativos controlam 74% da Lockheed Martin. Seu maior investidor—detentor de 34,5 milhões de ações—é a State Street Corporation, multinacional estadunidense de serviços financeiros. Os maiores acionistas individuais eram executivos da própria companhia, como o CEO James Taiclet, o ex-diretor financeiro Jesus Malave e a diretora de negócios Stephanie C. Hill. Em maio de 2025, Taiclet sozinho detinha 68.070 ações.3Lockheed Martin Corporation. 2025. (<)em(>)Proxy Statement(<)/em(>). Os dados sobre a participação institucional são da MarketBeat.

A aparente separação entre a indústria bélica privada e o setor público beneficia ambos os lados. Quando empresas de armamentos são questionadas sobre o motivo e a forma como suas armas são utilizadas em violações de direitos humanos, recorrem às regulamentações governamentais de exportação de armas. Quando governos são pressionados a divulgar detalhes sobre produtos e operações dessas empresas, alegam tratar-se de segredos comerciais que não têm autorização para divulgar. A separação entre a esfera pública e privada na propriedade das empresas permite que atores de ambos os lados desviem o escrutínio e diluam responsabilidades.

A propriedade não estatal da indústria armamentista, contudo, esconde sua profunda dependência do Estado. A maior parte das vendas de empresas estadunidenses destina-se ao próprio governo do país. Quase três quartos dos US$ 75 bilhões em vendas da Lockheed Martin em 2025 ocorreram no mercado doméstico, e o quarto restante foi direcionado principalmente à Arábia Saudita e à Ucrânia. A empresa encerrou 2025 com um volume recorde de encomendas acumuladas, próximo de US$ 194 bilhões. As fabricantes de armas têm acesso direto aos recursos estatais por meio dos orçamentos públicos de defesa. Nos Estados Unidos, quase metade do orçamento discricionário federal é destinada ao Departamento de Defesa—ou melhor, da Guerra—, e mais da metade desses gastos é canalizada para indústrias militares. No ano fiscal de 2021, 30% dos recursos para contratos públicos do Departamento de Defesa foram distribuídos entre as cinco gigantes do setor armamentista do país: Lockheed Martin, Boeing, Raytheon, General Dynamics e Northrop Grumman.

O setor armamentista é integrado internacionalmente em diferentes níveis: companhias sediadas em um país controlam subsidiárias no exterior responsáveis pela fabricação de armas ou componentes e pela prestação de serviço. Empresas dos EUA têm presença em Israel, Japão, Coreia do Sul e Taiwan, entre outros. A subsidiária da britânica BAE Systems, a BAE Systems Inc., é sediada nos EUA, e o conglomerado como um todo vende tanto ou mais para o Departamento de Defesa estadunidense do que para o Ministério da Defesa britânico. Essa internacionalização é fruto do período pós-Guerra Fria, quando fusões e aquisições, joint ventures, subcontratações e acordos de transferência de tecnologia facilitaram a consolidação de uma indústria transatlântica em meio à redução (temporária) dos orçamentos militares governamentais após a queda da União Soviética.

Países europeus mantêm relações estreitas com as empresas armamentistas dos EUA, embora o conteúdo dessas relações seja variado. O Reino Unido incentivou a privatização e a internacionalização de sua indústria militar, enquanto na Europa continental a propriedade estatal continua mais comum: a Thales (15ª maior empresa de armas do mundo em 2024, com US$ 11,8 bilhões em receitas) tem 25% das ações controladas pelo Estado francês; a Leonardo (13ª colocada, com US$ 13,8 bilhões) é 30% de propriedade do Estado italiano; e a Navantia (na modesta 88ª posição, com US$ 1.3 bilhão em receitas) pertence integralmente ao Estado espanhol. E, ainda que as compras governamentais de defesa, os gastos militares e as políticas de exportação de armas continuem sendo temas nacionais, a própria União Europeia (UE) também desempenha um papel importante para o setor. O bloco tem impulsionado a militarização por meio do Fundo Europeu de Defesa, criado em 2021, bem como da Estratégia Industrial Europeia de Defesa e do Programa Europeu para a Indústria de Defesa, adotados em 2024. A UE também utilizou o Mecanismo Europeu para a Paz para financiar o envio de armas à Ucrânia, reembolsando Estados-membros pelos envios de armamentos.

Impulsionada em parte pela guerra na Ucrânia e em parte pela instabilidade dos compromissos dos Estados Unidos com a OTAN, a União Europeia vem buscando expandir dramaticamente sua indústria militar. As exportações de armas dos países-membros cresceram 36% entre os períodos 2016–20 e 2021–25, passando a representar 28% do total global neste último intervalo. Em 2025, os maiores exportadores de armas da Europa—França, Alemanha, Itália e Espanha—respondiam por um volume equivalente a quase dois terços das exportações americanas, enquanto 84% das exportações da União Europeia eram destinadas a países fora do bloco. O volume exportado pela UE permanece quatro vezes superior ao da Rússia e cinco vezes maior que o da China, consolidando o bloco como um dos principais fornecedores globais de armamentos.

China

A internacionalização do comércio de armas é muito menos pronunciada na China, cuja indústria militar mantém uma orientação predominantemente nacional e é organizada em torno de empresas estatais. A defesa é um dos sete setores estratégicos sobre os quais o governo chinês exerce controle total.4Béraud-Sudreau, L; Nouwens, M. 2021. “(<)a href='https://www.tandfonline.com/doi/abs/10.1080/10242694.2019.1632536'(>)Weighing Giants: Taking Stock of the Expansion of China’s Defence Industry(<)/a(>),” (<)em(>)Defense and Peace Economics(<)/em(>), v. 32, n. 2. A iniciativa Made in China 2025 ampliou os investimentos em manufatura de alta tecnologia, identificando a construção naval e a indústria aeroespacial como dois dos dez setores prioritários. Desde 2025, dirigentes ligados ao complexo militar-industrial vêm ganhando relevância crescente dentro do Partido Comunista Chinês. O mais recente Plano Quinquenal de Pequim, anunciado em março de 2026, inclui novas seções voltadas à modernização da estratégia e da governança militar.

Desde o período 2016–20, a China ampliou suas exportações de armamentos em 11%: 77% delas destinam-se à Ásia e à Oceania, enquanto 13% seguem para a África. Na África Subsaariana, a China responde por 17% das importações de armas, aproximando-se dos Estados Unidos, responsáveis por 19%.5Mathew, G. et al. 2026. “Trends in International Arms Transfers, 2025,” (<)em(>)SIPRI Fact Sheet(<)/em(>), March. Empresas como a Norinco e a Aviation Industry Corporation of China têm alcance internacional significativo, tendo consolidado alianças militares de longa data com Camboja e Paquistão, ao mesmo tempo em que cultivam novas relações em outras partes da Ásia e da Europa. O principal cliente das exportações chinesas é o Paquistão, para o qual Pequim transferiu um amplo arsenal que inclui caças, fragatas, tanques, mísseis e drones armados. Assim como ocorre com as importações indianas provenientes da Rússia, parte dos armamentos paquistaneses é montada a partir de kits ou produzida domesticamente sob licença chinesa.

As subsidiárias chinesas localizadas no Ocidente, por sua vez, concentram-se sobretudo em tecnologias civis com potencial aplicação militar, muito provavelmente em uma tentativa de obter acesso a tecnologias de dupla utilização. Alguns analistas sustentam que o caráter excessivamente burocrático e avesso ao risco das estatais chinesas reduz os incentivos à concorrência.6Bitzinger, R. A. 2016. “(<)a href='https://www.tandfonline.com/doi/abs/10.1080/01402390.2016.1221819'(>)Reforming China’s defense industry(<)/a(>),” (<)em(>)Journal of Strategic Studies(<)/em(>), vol. 39, n. 5-6. Sob o governo de Xi Jinping, as estatais passaram por um processo parcial de privatização em busca de novas fontes de capital, por meio da venda de ações de subsidiárias nas bolsas de Xangai, Shenzhen e Hong Kong. Essa privatização parcial também contribuiu para a formação de uma base de fornecimento mais híbrida, composta não apenas por empresas militares estatais, mas também por gigantes de alta tecnologia como Huawei e Lenovo.

Rússia

Assim como a China, a base industrial armamentista da Rússia possui orientação predominantemente nacional e está localizada dentro de suas próprias fronteiras, enquanto a cooperação técnico-militar do país com empresas do Atlântico Norte é praticamente inexistente. Sua indústria bélica é quase inteiramente estatal, e o governo mantém forte ênfase no desenvolvimento doméstico de armamentos. Isso é, em parte, consequência das restrições impostas pelos países ocidentais ao investimento estrangeiro direto, bem como das sanções aplicadas contra empresas russas desde a anexação da Crimeia, em 2014.

A Rússia também possui, segundo relatos, entidades de produção militar na Índia, no Cazaquistão e no Vietnã, seus maiores compradores de armamentos. A indiana Hindustan Aeronautics Limited mantém parcerias industriais com empresas russas por meio de joint ventures. Ainda assim, entre os maiores exportadores globais de armas, a Rússia é a única cuja participação nas exportações totais está em declínio, caindo de 21% no período 2016–20 para apenas 6,8% entre 2021–25. A Índia continua sendo um importante comprador de armamentos russos porque adquiriu da União Soviética a maior parte de suas principais plataformas militares, consideradas estratégicas para um eventual confronto com China e Paquistão. No entanto, desde o início dos anos 2000, Nova Déli passou a recorrer cada vez mais a fornecedores estadunidenses e europeus. Parte de seus armamentos consiste em sistemas montados a partir de kits importados ou produzidos sob licença na Índia, como os caças MiG e Sukhoi. A queda das exportações russas também reflete mudanças nos padrões de importação de países como Argélia, China e Egito.

A Rússia possui três tipos de empresas militares estatais: sociedades por ações, que permitem o investimento privado; empresas unitárias, que seguem um modelo herdado da União Soviética no qual os ativos pertencem integralmente ao Estado e cabe à companhia somente administrá-los; e corporações estatais. Desde 2010, o fortalecimento do controle de Vladimir Putin sobre o Estado ampliou também seu poder sobre o setor militar. Por meio da Comissão Industrial-Militar, Putin centralizou e expandiu a propriedade estatal da indústria de defesa, neutralizou disputas internas entre empresas e burocracias estatais e assumiu o papel de principal mediador e árbitro das grandes decisões do setor.

A guerra da Rússia contra a Ucrânia apenas aprofundou o controle estatal sobre sua indústria militar, com algumas empresas, consideradas “privatizadas ilegalmente”, sendo reincorporadas à propriedade pública pela força. Assim como ocorre nas empresas privadas, as companhias estatais russas também são orientadas pela obtenção de lucro, tendo o Estado como principal acionista e beneficiário de dividendos. Apesar dessa estrutura, a maior parte das empresas russas não é lucrativa: até mesmo grandes corporações estatais reportam perdas significativas e reclamam da insuficiência de receitas.7Boulègue, M. 2025. “(<)a href='https://www.chathamhouse.org/sites/default/files/2025-07/2025-07-21-russia-struggle-modernize-military-industry-boulegue.pdf'(>)Russia’s struggle to modernize its military industry(<)/a(>)”. (<)em(>)Chatham House(<)/em(>), research paper.

A Rostec—corporação estatal composta por centenas de empresas dos setores militar, de engenharia e farmacêutico, incluindo a lendária Kalashnikov Concern—arrecada anualmente entre US$ 21 bilhões e US$ 25 bilhões de diversas fontes: contratos governamentais de compras militares, exportações de armamentos, venda de matérias-primas e subsídios estatais. A Rostec controla cerca de 75% de toda a produção militar-industrial russa, o que lhe confere um monopólio de facto, razão pela qual foi classificada pelo Stockholm International Peace Research Institute (SIPRI) como a sétima maior empresa armamentista do mundo em 2024.8Krome, N. 2022. “(<)a href='https://www.tandfonline.com/doi/full/10.1080/09668136.2021.1988905'(>)State Corporate Governance in Russia(<)/a(>),” (<)em(>)Europe-Asia Studies(<)/em(>), v. 74, n. 8.

O diretor-geral da Rostec, Sergei Chemezov, é conhecido como um dos três homens mais poderosos da Rússia e integra o círculo mais próximo de Vladimir Putin. Os dois se conheceram na Alemanha Oriental nos anos 1980, enquanto trabalhavam para a KGB. Chemezov chegou à Rostec vindo da agência estatal de exportação de armas Rosoboroneksport, em 2007. Nas palavras de Nicole Krome, a Rosoboroneksport “funciona como a vaca leiteira da Rostec”, fornecendo uma fonte contínua de receitas para o conglomerado estatal.9Ibid. O próprio Chemezov não possui participação acionária na Rostec, que pertence integralmente ao governo russo, mas o vazamento dos Pandora Papers revelou a extensão de sua fortuna: ele e sua família acumularam mais de US$ 400 milhões em ativos registrados por meio de uma rede de empresas offshore nos setores imobiliário, bancário e petrolífero, em sua maioria formalmente vinculados ao nome de sua enteada. Embora tenham sido alvo de sanções em 2014, Chemezov e sua família continuam controlando elementos estratégicos da economia militar russa, frequentemente por meio de estruturas flexíveis de propriedade e sob a aparência de projetos civis.

Potências regionais

Hoje, diversas potências regionais de menor porte também buscam ampliar sua influência por meio do comércio de armas. Segundo o SIPRI, em 2024, nove das cem maiores empresas armamentistas do mundo tinham sede no Oriente Médio, o maior número já registrado para a região. Dessas, três estavam sediadas em Israel, cinco na Turquia e uma nos Emirados Árabes Unidos. Os sistemas de drones turcos ajudaram a impulsionar as exportações militares do país, mas as empresas turcas produzem uma ampla gama de equipamentos bélicos, de veículos blindados e corvetas a munições de precisão e baterias de uso militar. Na Turquia, a expansão militar trouxe grandes benefícios para as elites políticas, menos por seus resultados práticos do que por sua capacidade de alimentar sentimentos nacionalistas.

Os países do Golfo têm buscado, de maneira semelhante, alcançar maior autonomia estratégica por meio de estratégias militares domésticas. O conglomerado EDGE Group, sediado em Abu Dhabi, e a Saudi Arabian Military Industries (SAMI), são campeões nacionais apoiados pelo Estado e dependentes de joint ventures com empresas estrangeiras. O EDGE foi recentemente classificado na trigésima sétima posição entre as cem maiores empresas armamentistas do mundo pelo SIPRI. Em ambos os países, os compromissos com a diversificação econômica têm impulsionado uma expansão significativa da produção de tecnologias militares.

Apesar desses esforços, o Golfo continua dependente do Ocidente. BAE Systems, L3Harris Technologies, Lockheed Martin e Raytheon possuem unidades de produção na Arábia Saudita, enquanto outras empresas utilizam a região para manutenção e reparos. De fato, um terço das subsidiárias internacionais da Lockheed Martin está localizado no Oriente Médio. Tão próximos são os laços com Israel, por exemplo, que o CEO da Lockheed teria dito ao embaixador israelense em Washington que “a experiência operacional acumulada com o uso do F-35 em Gaza, no Irã, no Líbano e no Iêmen vale bilhões para minha empresa.” Na Arábia Saudita, a Lockheed Martin agora tem uma joint venture com a SAMI para fabricar helicópteros localmente, equipamentos que Riad vinha comprando diretamente dos EUA desde a década de 1980.

A Índia é outro exemplo de indústria militar em expansão composta majoritariamente por corporações estatais. Em 2026, quarenta e uma fábricas de armamentos administradas pelo governo foram centralizadas em apenas sete empresas estatais subordinadas ao Ministério da Defesa.10Rossiter, A. 2019. “(<)a href='https://www.tandfonline.com/doi/full/10.1080/14702436.2019.1685880'(>)Making arms in India? Examining New Delhi’s renewed drive for defence-industrial indigenization(<)/a(>),” (<)em(>)Defense Studies(<)/em(>), v. 19, n. 4. A autossuficiência militar é um objetivo declarado da estratégia de desenvolvimento indiana ao menos desde a iniciativa Make in India, lançada em 2014. O Grupo Adani Group, liderado por Gautam Adani—aliado próximo de Narendra Modi—ocupa posição central nesse processo de industrialização militar. O conglomerado mantém parcerias com a israelense Elbit Systems, a Israel Weapon Industries (IWI) e a francesa Thales Group (parcialmente controlada pelo Estado francês), para citar alguns exemplos.

Os laços militares cada vez mais estreitos entre Índia e Israel vêm atraindo crescente escrutínio. A Índia normalizou e estabeleceu relações diplomáticas com Israel nos anos 1990, mas foi apenas em 2017 que os dois países formalizaram sua “parceria estratégica”, envolvendo desenvolvimento conjunto de armamentos e transferência de tecnologia para a Índia. Se antes Israel ocupava a posição de fornecedor e a Índia a de receptora, hoje a relação parece mais com uma parceria de desenvolvimento e produção conjuntos. A exportação de drones fabricados em Hyderabad pela Adani-Elbit Advanced Systems India para Israel, certamente, pesou bastante na decisão do governo Modi de se abster, em 2024, na votação de uma resolução do Conselho de Direitos Humanos das Nações Unidas que defendia um cessar-fogo imediato em Gaza e um embargo de armas contra Israel.

Um mundo agofado em armas

Que conclusões podem ser extraídas desse panorama da indústria armamentista global? Apesar de todas as formas pelas quais o império americano possa aparentar estar em declínio—seja em termos políticos, estratégicos ou ideológicos—, seu aparato militar ainda é o mais amplo, mais bem financiado e mais sofisticado do mundo. Os Estados Unidos continuam sendo, de longe, o maior gastador militar, produtor bélico e exportador de armas do planeta. Os efeitos de sua indústria se fazem sentir globalmente, não apenas porque armas fabricadas por empresas dos EUA estão sendo utilizadas para chover destruição sobre cidades, vilarejos e povoados, de Gaza a Minab e Kismayo, mas também porque as próprias empresas sediadas nos Estados Unidos possuem subsidiárias e operações espalhadas pelo mundo, além de dependerem de componentes produzidos em inúmeros países.

Mas os Estados Unidos não são o único motor da atual corrida global à militarização, nem a única potência beligerante. Os gastos militares chineses ainda permanecem muito inferiores aos americanos, mas Pequim vem expandindo rapidamente seus arsenais aéreo, terrestre e naval, ao mesmo tempo em que amplia suas exportações, sobretudo ao Paquistão. Seus investimentos no porto de Khalifa, nos Emirados Árabes Unidos, incluem acesso militar, mesmo enquanto os EAU são parceiros externos de empresas estadunidenses. A invasão da Ucrânia aprofundou ainda mais a militarização russa, enquanto a Índia, um dos maiores importadores de armas do mundo, permanece o principal mercado para armamentos russos. Arábia Saudita, Emirados Árabes Unidos, Índia e Turquia também vêm ampliando sua produção doméstica, na tentativa de garantir maior autonomia em um mundo marcado por alianças cada vez mais instáveis. E, embora sejam as aventuras imperiais dos EUA que indiscutivelmente provoquem a maior destruição em escala global, Rússia, China, Índia, Israel, Arábia Saudita e Turquia também direcionam seus arsenais crescentes contra populações subordinadas em suas respectivas esferas de influência.

Em uma indústria armamentista global profundamente interconectada, alianças e responsabilidades tornaram-se difusas. Quem lucra e quem detém a propriedade intelectual nas joint ventures entre empresas sauditas ou emiradenses e companhias sediadas nos Estados Unidos? Quais controles estatais de exportação se aplicam à transferência de armas produzidas por essas parcerias? Essas questões aparentemente técnicas possuem implicações profundas para o futuro dos conflitos globais e para qualquer perspectiva de regulação do comércio internacional de armamentos.

Leia mais

Anatomy of a Defense Budget

Tracing the growth of US military spending

Defense spending is projected to increase in 2026, reaching almost $1 trillion. This vast US defense apparatus operates through labyrinthine budgetary procedures, policies, and logics that...

Rearming Europe

Political legitimacy through war

The main justification for the EU’s recent dramatic reorientation toward defense is the proliferation of threats to European security emerging from Russia’s invasion of Ukraine....

Como comprar bombas estadunidenses

Entrevista com Sarah Harrison sobre a mecânica das vendas militares estadunidenses para o exterior.

Entrevista com Sarah Harrison sobre a mecânica das vendas militares estadunidenses para o exterior.