Número 1, junio de 2026

Entrevistas

Imperio suicida

Anatomía del poder estadounidense

En los últimos dieciocho meses, Estados Unidos ha bombardeado Irán, Venezuela, Siria, Yemen, Somalia, Nigeria, Irak y el Caribe, al tiempo que amenazaba con desplegar tropas estadounidenses en otros países como México, Colombia y Cuba. Esta escalada en la guerra global—junto con los conflictos comerciales y las crisis energéticas que han trastocado cadenas de suministro cruciales—ha puesto en tela de juicio la durabilidad y la racionalidad del imperialismo estadounidense. Pero, ¿qué tipo de imperio es el estadounidense? ¿Las tendencias expansionistas de Trump marcan una ruptura o una reconstitución de la dominación estadounidense?

En esta entrevista, Herman Mark Schwartz sitúa el imperio estadounidense en una perspectiva histórica y comparativa. Basándose en debates dentro de la economía política internacional, analiza la centralidad del dólar, los límites de la producción y el crecimiento estadounidense. Así como la perdurabilidad de su poder militar durante el último siglo. Los imperios, argumenta Schwartz, históricamente han requerido formas de cooperación entre el centro y la periferia. Esta “necesaria” colaboración es la que Trump amenaza con perturbar por medio de las actuales agresiones emprendidas a escala global.

Herman Mark Schwartz es profesor emérito de Ciencias Políticas en la Universidad de Virginia. Historiador económico, su obra analiza la relación entre el poder estatal y el poder de mercado. Su libro: “Estados contra Mercados”—rumbo a su quinta edición—, examina esta relación a través de las corrientes de la globalización y la crisis económica. Su libro de 2009 Nación Subprime: Poder Estadounidense, Capital Global y la Burbuja de la Vivienda, estudia el sorprendente colapso del mercado inmobiliario estadounidense en relación con las finanzas globales.

Los editores de PW, Maria Fernanda Sikorski y Jack Gross, entrevistaron a Schwartz en mayo de 2026, a dos meses y medio del inicio de la prolongada guerra entre Estados Unidos e Israel contra Irán.

Una entrevista con Herman Mark Schwartz

Maria Fernanda Sikorski: Empecemos por lo básico: ¿qué es un imperio?

Herman Mark Schwartz: Solemos pensar en los imperios como un conjunto de relaciones de poder que se pueden representar físicamente en un mapa, coloreando la extensión territorial del Imperio romano o del Imperio británico. Esto supone que el imperio representado tiene una especie de principio y un final claros: todo lo que no está coloreado no forma parte del imperio. Creo que esa es una interpretación fundamentalmente errónea de cómo funcionan los imperios.

La historia de la civilización humana es, en gran parte, una historia de imperios: sociedades a gran escala que movilizan enormes volúmenes de recursos y ejercen control sobre otros seres humanos, ya sea dirigiendo la mano de obra o regulando el comportamiento de acuerdo con los objetivos imperiales. En las raíces de este proceso se encuentra una relación fundamental entre violencia y comercio, así como entre los Estados y los mercados: todo imperio se configura a partir del control de las redes de intercambio a larga distancia.

Los Estados que buscaban gravar a sus poblaciones a menudo descubrían que la estrategia más eficiente y rentable era controlar el comercio a larga distancia y la circulación de bienes de lujo. Su escasez convertía a esos bienes en valiosas fuentes de ingresos y, lo que es más importante, esos recursos se extraían de las élites. Los productos de consumo universal—sobre todo la sal—se volvían extraordinariamente rentables una vez sometidos a un control centralizado. (Por eso vimos monopolios de la sal en imperios duraderos a gran escala como los de China). Pero la principal amenaza para la autoridad central en los grandes imperios procedía de las élites internas, y una de las formas más eficaces de extraer recursos de ellas—que a menudo se resistían a los impuestos—era a través de los bienes de lujo. En eso consistía el sistema de tributos: al controlar el comercio exterior, el Estado se aseguraba el acceso a bienes escasos y utilizaba su distribución para extraer riqueza mediante los impuestos y mantener influencia sobre posibles rivales internos.

En segundo lugar, existe una estrecha conexión entre el comercio a larga distancia y el poder político. Los imperios no están necesariamente, ni de manera uniforme, gobernados por déspotas. El despotismo, como demostró Michael Mann, es increíblemente ineficiente. Los imperios duraderos se basan en la cooperación y el comercio entre las élites del centro y las élites de las sociedades subordinadas. Pero las diferentes élites llegan a acuerdos diferentes. Aquí se hace visible la estructura subyacente. El centro imperial y sus élites se encuentran en la cima. Eso es jerarquía. Más abajo, las élites más cercanas al centro obtienen mejores acuerdos. Eso es heterogeneidad. Y, por último, el centro determina las reglas del intercambio, la distribución y el orden político. Eso es asimetría.

Si observamos al Imperio británico del siglo XIX, algunas zonas eran gobernadas de forma despótica y técnicamente formaban parte del núcleo del imperio, y otras eran dominios autónomos y colonias de pobladores blancos que recibían un mejor trato. Estas últimas colonias recibían cantidades desproporcionadas de inversión de capital y un grado de autonomía limitada. Luego estaban las colonias de la Corona bajo control administrativo directo. El sur de Asia se gobernaba de forma mucho más violenta, pero aún así contaba con el apoyo de las élites locales.

Más abajo en la cadena de soberanía se encontraban los protectorados, en los que persistían las leyes, las monedas y las lenguas locales, pero las interacciones con el imperio se realizaban a través de la lengua, la ley y la moneda del centro. Las cinco zonas no blancas más grandes del Imperio Británico—las Indias Occidentales, los Asentamientos del Estrecho, la India, África Oriental y África Occidental—tenían su propia moneda basada en la plata que no circulaba más allá de sus respectivas zonas, lo que frenaba la inversión y la creación de crédito en ellas. Estas monedas debían convertirse a libras esterlinas a través de bancos británicos privados y juntas monetarias locales—autoridades monetarias coloniales que emitían moneda local respaldada exclusivamente por reservas mantenidas en Londres—. Fue el centro el que decidió el cambio de los bancos privados a las juntas monetarias coloniales y que la moneda fuera de plata, no de oro.

Esa es la lógica general de los imperios. No obstante, hay diferencias a lo largo de la historia, ya que las tecnologías sociales y la capacidad de movilizar mano de obra y recursos se expandieron significativamente, lo que permitió un gran cambio de los regímenes despóticos hacia el poder infraestructural. Esto explica las enormes diferencias entre el Imperio estadounidense y los anteriores.

En primer lugar, se basa en una escala sin precedentes de creación de crédito endógeno offshore, mayor que la que vimos bajo la hegemonía británica. En segundo lugar, la capacidad destructiva de la guerra moderna se ha ampliado drásticamente. En tercer lugar, las empresas transnacionales se han convertido en conductos para la difusión del conocimiento productivo, acelerando la recuperación económica. (Un gran desafío para el centro es garantizar que la periferia se quede siempre atrás).

Desde la perspectiva del desarrollo desigual y combinado, el reto central para cualquier núcleo imperial es preservar la asimetría entre el centro y la periferia: mantener una ventaja decisiva en la capacidad de movilizar recursos y generar poder. Sin embargo, en las condiciones actuales, esa brecha tiende a reducirse mucho más rápidamente que en épocas anteriores.

Jack Gross: ¿Cuál es la diferencia entre Estados e imperios?

HMS: Si el primer punto errático es que el mapa es el terreno, el segundo es que la Paz de Westfalia (1648) alejó de alguna manera al mundo de los antiguos imperios agrarios y lo encaminó hacia un sistema moderno de Estados soberanos. Existen varias razones para explicarlo.

Desde un punto de vista histórico, el fin de los imperios formales—incluso dentro del marco de Westfalia—es extremadamente reciente. Yo estaba vivo cuando se descolonizaron algunos de los últimos países. Y cuando se analizan los imperios, la heterogeneidad es importante: siempre hay zonas de soberanía parcial y gobernanza en capas.

Muchos de los lugares que hoy llamamos Estados se encuentran, en la práctica, en esa misma posición esencialmente semisoberana. Europa dispone de mayores márgenes de soberanía interna y autonomía jurídica que otras regiones; sin embargo, en el plano militar su condición es claramente semisoberana, ya que continúa densamente atravesada por bases militares estadounidenses, al igual que Japón y Corea del Sur. Esta situación es, además, asimétrica: no existen bases militares alemanas en territorio de Estados Unidos. Mientras tanto, en el ámbito monetario, se sitúa en un nivel subordinado respecto de la Reserva Federal y del sistema del dólar offshore.

Lo que convencionalmente describimos como Estados soberanos son, de hecho, componentes de un sistema imperial más amplio, diferenciados por diversos grados de autonomía.

JG: ¿Cómo encaja en esta perspectiva la formación y reproducción de las élites y las capas directivas, tanto desde el punto de vista histórico como en la actualidad?

HMS: Empezaré diciendo que ningún sistema de poder funciona a la perfección. Cuando un centro incorpora una periferia al sistema imperial, históricamente solía ofrecer algún tipo de intercambio, ya fuera compartiendo los beneficios comerciales con entidades políticas semisoberanas o a través de concesiones de mayor poder político.

Esto solía ocurrir a menudo a través de matrimonios mixtos. Las dinastías chinas gestionaban a sus rivales mediante matrimonios dinásticos, integrando a las élites de la frontera en relaciones de cooperación con el centro imperial. El Imperio romano funcionaba como un gradiente de integración económica centrado en el Mediterráneo, de modo que, a medida que uno se alejaba hacia la frontera, la integración económica se debilitaba y los bienes de lujo cobraban cada vez más importancia en relación con los bienes básicos: la distribución de estos bienes de lujo ayudaba a vincular a las élites fronterizas con el centro. En el Imperio británico, más allá de las colonias de colonos, fue la capacidad de obtener préstamos de los mercados de capitales de Londres lo que permitió a los terratenientes locales de Argentina o Estados Unidos acumular riqueza. Las élites locales se beneficiaron de la integración en las redes financieras imperiales.

En el caso de Estados Unidos, existen muchos mecanismos similares de intercambio político. Estados Unidos ha construido una coalición en torno a los derechos de propiedad intelectual (DPI) movilizando a empresas europeas de los sectores farmacéutico y tecnológico para que presionen a sus gobiernos a fin de hacer cumplir esos derechos, lo que garantiza la rentabilidad de dichas empresas. La protección militar estadounidense de Europa, Japón y Corea también se gana el apoyo de esas élites.

Lo que desestabiliza a los sistemas imperiales no suele ser la revuelta, sino las tensiones dentro de estos acuerdos. En la Edad Media, un problema recurrente era la exención fiscal de la aristocracia. Este factor contribuyó a la debilidad del Estado español en el apogeo de su imperio. De modo similar, la Corona británica se vio debilitada cuando la aristocracia, a través del parlamento, asumió el control del poder fiscal. Sin embargo, estas estrategias podían terminar socavando la estructura imperial más amplia de la que dependía la propia seguridad de la élite, dejando al sistema vulnerable frente a potencias rivales.

Actualmente, las élites eluden de manera sistemática el pago de impuestos en Estados Unidos y en todo el mundo. La reducción de las tasas impositivas corporativas ha debilitado considerablemente la capacidad fiscal del Estado, al igual que las privatizaciones. En este contexto, la principal amenaza no proviene de los campesinos ni de los trabajadores, sino de aquellos sectores de las élites cuya cooperación resulta indispensable para el funcionamiento del sistema.

Cuando los propios cuadros del Estado pierden de vista su función, emergen más problemas. Pueden comenzar a priorizar intereses privados en detrimento del interés colectivo de su propia clase. Asimismo, pueden incurrir en errores de diagnóstico o quedar atrapados en rutinas burocráticas erróneas respecto a las condiciones cambiantes del contexto. Los recientes reveses militares de Estados Unidos en la región del Golfo ilustran esta dinámica. Un aparato militar orientado hacia costosos sistemas de armas de alta tecnología parece no haber incorporado plenamente el hecho de que el desarrollo de drones y de la inteligencia artificial ha vuelto más decisivas la protección de la infraestructura y la logística. Incluso después de tres años de guerra con drones en Ucrania, persiste la reproducción de esquemas operativos similares.

MFS: ¿Cuándo es que Estados Unidos se convirtió en un imperio? ¿Consideras que actualmente se encuentra en declive?

HMS: En los siglos XVIII y XIX, Estados Unidos formaba parte de la frontera imperial. Eran las élites locales que cooperaban con el centro imperial británico, hasta que, por supuesto, lanzaron la Revolución Americana. Mark Agno sostiene que, en la época de la revolución, las élites locales ya imaginaban la construcción de un imperio en Norteamérica, haciendo planes para expulsar a los franceses, los españoles, los mexicanos y la población nativa, y llegar a acuerdos con Canadá y el Imperio británico.

La transformación de Estados Unidos en la potencia hegemónica mundial es el resultado de dos guerras mundiales, que eliminaron a varios rivales, y de la Guerra Fría, que redujo a un estatus inferior a su único rival potencial. En términos históricos, el dominio imperial se basa en la capacidad de ejercer con éxito la violencia. Pero si queremos entender cómo funciona un imperio, debemos desagregar las fuentes de poder y centrarnos en mecanismos concretos.

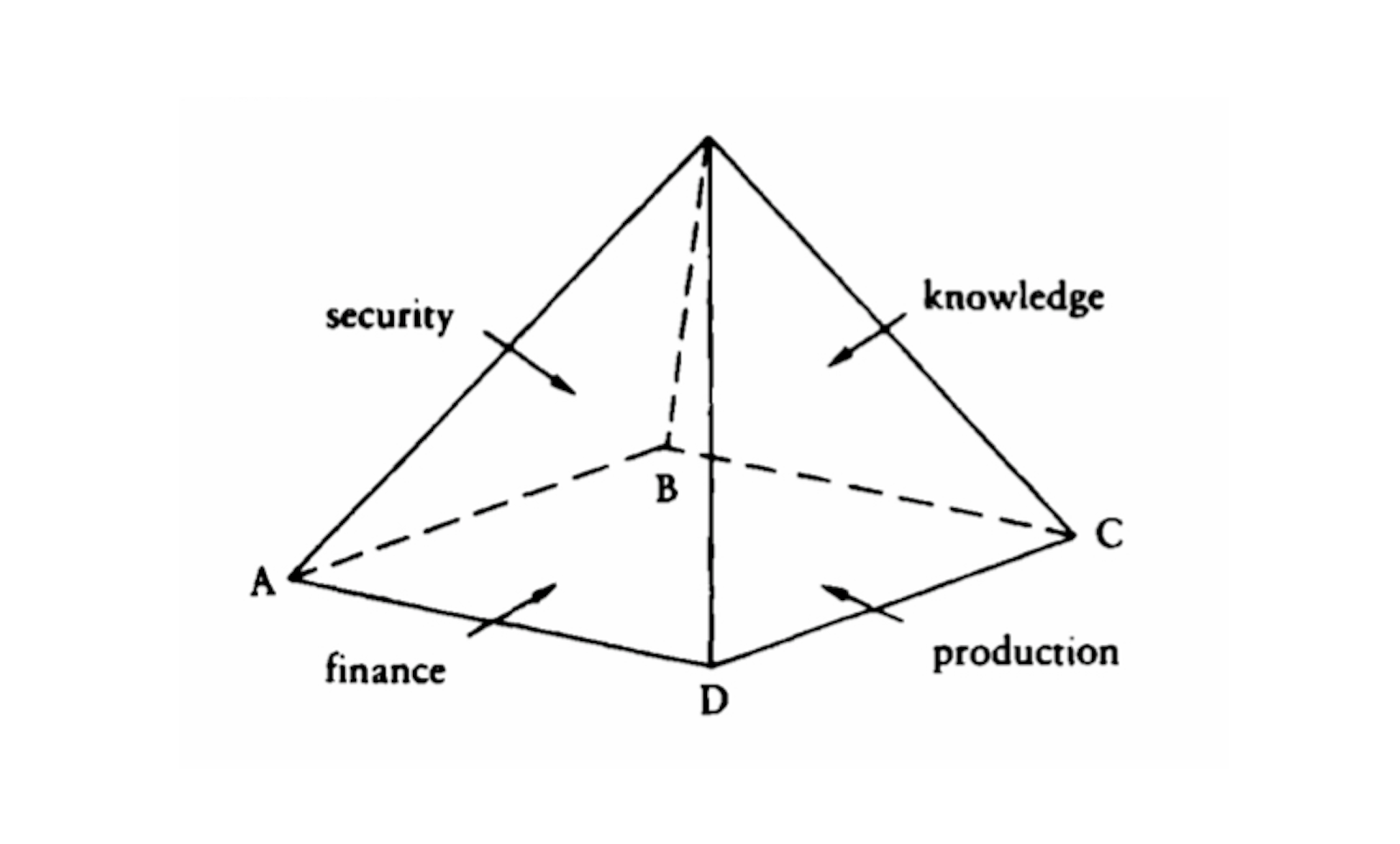

Susan Strange es el punto de referencia para ello. Su gran contribución fue argumentar que las relaciones internacionales, en lugar de versar principalmente sobre la fuerza militar y la política geoestratégica, eran un subconjunto de lo que ahora llamamos economía política internacional. Los recursos preceden y configuran el ejercicio de la violencia. Strange también argumentó que el imperio estadounidense operaba a través de cuatro fuentes de poder estructural: el productivo, el financiero, el del conocimiento y el militar. Se resistió a reducir el poder a una sola dimensión, y esto ayuda a pensar en los sistemas imperiales porque en las diferentes zonas subordinadas se enfatizan diferentes formas de poder.

En lo que respecta al poder productivo, podemos ver claramente que, aunque las empresas estadounidenses siguen siendo mucho más rentables que las chinas, la producción física está dominada por China. Pero el hecho de que el dólar sea la unidad de cuenta central para el crédito en los mercados globales, es decir, el poder financiero, tira en la otra dirección: los bancos no estadounidenses crean más crédito denominado en dólares en los mercados extraterritoriales que los bancos de Estados Unidos en el mercado nacional. Esta es una enorme fuente de poder infraestructural que Estados Unidos conserva.

En términos de conocimiento, las universidades estadounidenses solían ser las mejores del mundo, pero ahora están siendo sistemáticamente socavadas por la política federal. Como única potencia con alcance global, Estados Unidos es «semidominante» en términos militares, pero la disminución de la disuasión y el dominio significa que ahora existen enormes límites al tipo de guerras que puede librar.

El dólar y el imperio

JG: Usted se ha mostrado en contra de la visión convencional del sistema monetario internacional basada en la moneda soberana y, en su lugar, ha propuesto lo que denomina la «visión de la creación de crédito». ¿Podría explicarnos con más detalle esa distinción y cómo cambia nuestra forma de entender la centralidad del dólar?

HMS: Insisto: los bancos no estadounidenses crean más crédito denominado en dólares en el extranjero que los bancos estadounidenses a nivel nacional. Esto es un hecho. También es un hecho que Estados Unidos tiene un déficit por cuenta corriente.

La interpretación de estos procesos depende del modelo monetario adoptado y de la teoría del dinero y el crédito que lo sustenta. La noción de moneda soberana corresponde a la visión tradicional expuesta en los manuales de economía convencional, en la que el dinero se concibe como un activo puro, y no como un instrumento inscrito en un balance con su correspondiente pasivo. Esta perspectiva se deriva, en gran medida, de una lectura histórica según la cual los agentes privados seleccionaron el oro como medio de intercambio y, posteriormente, comenzaron a depositarlo en instituciones bancarias, lo que permitió a estas conceder préstamos en forma de crédito. A partir de esta misma lógica se configura el modelo de fondos prestables: primero existen los ahorros, y luego las instituciones financieras actúan como intermediarias que canalizan dichos recursos hacia los prestatarios.

Si se extrapola este enfoque al sistema financiero global, el modelo sugiere que los ahorros nacionales fluyen desde los países con superávit hacia aquellos con déficit. Sin embargo, esta perspectiva conduce a identificar de manera errónea los indicadores de poder, al privilegiar la moneda y las reservas de divisas en lugar de la capacidad de creación de crédito.

Esta visión tradicional considera los ahorros como la base del crédito, pero ignora de dónde proceden realmente esos ahorros. ¡Los ingresos originales que se convirtieron en ahorro son creados por el crédito! Los generan las empresas que han pedido dinero prestado, ya sea a corto o largo plazo, para comprar insumos, incluidos los salarios. El sistema financiero no está compuesto por unidades de almacenamiento llenas de efectivo, sino más bien por una red de balances interconectados en la que el crédito ha sido creado en parte por los bancos centrales, en parte por los bancos privados y, lo que es más importante, ha sido creado de la nada.

Esto se denomina creación endógena de crédito. Así pues, cuando los bancos conceden préstamos, no están tomando tus ahorros y repartiéndolos. Están realizando dos anotaciones en el balance: registran el préstamo como un activo y el depósito en tu cuenta como un pasivo. El dinero se crea a través del propio acto de prestar. Estos balances están interrelacionados, por lo que un banco estadounidense podría conceder un préstamo a una filial en las Islas Caimán, que a su vez concede un préstamo a Petrobras, la cual lo presta a un proveedor local.

¿Qué significa todo esto para la centralidad y el poder del dólar estadounidense? En el sistema offshore del dólar, los bancos no estadounidenses crean enormes cantidades de crédito denominado en dólares a pesar de no tener su sede en Estados Unidos. Esto es importante porque cuando las cosas van mal, desde el punto de vista del banco, en su balance, el activo, el préstamo, vale ahora menos que los depósitos, los pasivos. El banco puede quebrar o recibir un rescate, pero el único lugar donde puede obtener dólares es la Reserva Federal, a través de líneas de swap. (No puede crear dólares por sí mismo como hacía antes, porque eso significa añadir activos y pasivos simétricos en el balance, y la crisis implica que los activos existentes ahora valen menos que los pasivos).

Aquí se puede ver por qué desagregar las fuentes de poder es importante para comprender sus mecanismos. La posición que ocupa un banco central concreto en el sistema crediticio mundial determina su acceso a la liquidez en dólares en caso de crisis. Eso es jerarquía. Algunos países tienen mayor acceso a los dólares estadounidenses. En el núcleo del imperio se encuentran el Banco de Inglaterra, el BCE, el Banco Nacional Suizo, el Banco de Japón y el Banco de Canadá, todos los cuales tienen líneas de swap incondicionales e ilimitadas con la Reserva Federal. Si se meten en problemas, pueden pedir prestados dólares fácilmente a cambio de sus propias monedas.

Por debajo de ellos hay nueve países que tienen acceso incondicional, aunque limitado, a la Reserva Federal: Singapur, Corea del Sur, México, Brasil, Dinamarca, Noruega, Suecia, Australia y Nueva Zelanda. Se trata de países que son importantes para la economía estadounidense en un sentido u otro, lo que les otorga acceso incondicional a la liquidez, aunque en cantidades limitadas—ya sean 30 mil o 60 mil millones de dólares—.

Para el resto, se aplican condiciones más restrictivas. Se pueden obtener dólares a través del mecanismo de repos (repurchase agreements) de la FIMA (Foreign and International Monetary Authorities). Aquí, los bancos centrales pueden intercambiar temporalmente títulos del Tesoro de Estados Unidos o valores respaldados por hipotecas estadounidenses a cambio de liquidez en dólares. La limitación aquí es si el país tiene bonos del Tesoro. Sin bonos del Tesoro, no pueden obtener nada, y en la medida en que los tengan, estos determinan cuánto se puede pedir prestado. Eso es heterogeneidad.

El último nivel es para aquellos países que no tienen bonos del Tesoro en absoluto. Tienen que acudir al FMI y a otras instituciones crediticias multilaterales y suplicar caridad. La asimetría está presente en todas estas relaciones porque siempre es la Fed la que tiene la última palabra. El Tesoro de Estados Unidos puede utilizar el acceso a los rescates para obtener concesiones de estos sistemas semisoberanos situados más abajo en la jerarquía global. Por ejemplo, durante la crisis financiera asiática, el gobierno de Estados Unidos utilizó el acceso a los fondos de rescate para abrir el sistema financiero coreano y permitir que las instituciones financieras estadounidenses compraran participaciones en empresas coreanas y comenzaran a realizar actividades crediticias en los mercados financieros coreanos. Lo mismo le ocurrió a México durante la crisis de 1994.

Toda esta estructura solo tiene sentido cuando se entiende el dinero no como una reserva fija de ahorros preexistentes, sino como un sistema de creación endógena de crédito.

MFS: ¿Cómo evalúa la posición del dólar en la economía mundial actual? ¿Ha cambiado algo en su visión sobre un posible cambio en el papel del dólar en el sistema financiero internacional durante la «segunda administración de Trump»? ¿Cómo sería ese punto de inflexión?

HMS: Se habla mucho del declive del dólar estadounidense en este momento. Eso se debe a la fragmentación de los otros tres pilares del poder estructural que destaca Strange. Pero el dólar sigue siendo un pilar de poder relativamente estable, y a medio plazo no veo que eso cambie mucho.

Las predicciones sobre el declive del dólar se basan a menudo en la idea de que el dólar está cayendo como porcentaje de las reservas oficiales de divisas, o bien en la ligera caída del valor del dólar frente a otras monedas. Pero todo esto es menos importante que la cuestión del crédito. Durante el último cuarto de siglo, alrededor del 60 por ciento del comercio mundial se ha facturado en dólares, y el 80 por ciento de las liquidaciones. Así que, incluso si se factura en yenes, a menudo se sigue liquidando en dólares. Esto ha sido extremadamente constante durante al menos veinticinco años.

Entre el 60 y el 70 por ciento de los préstamos bancarios y de bonos offshore se realizan en dólares estadounidenses, y casi la mitad de las operaciones de divisas involucran al dólar—lo que en realidad supone casi todas ellas, ya que cada operación de divisas tiene dos partes—. Esto ha sido constante a lo largo de la administración Trump, aunque es posible que la guerra con Irán pueda iniciar algún cambio al respecto.

El PIB de Estados Unidos representa alrededor del 25 por ciento del PIB mundial, pero el dólar tiene una cuota casi tres veces mayor en el volumen de transacciones. (El euro, por el contrario, tiene una cuota más o menos proporcional a la economía europea en su conjunto). Si queremos considerar la posibilidad de la desdolarización, tal vez debamos pensar en cómo el dólar llegó a ser tan dominante como moneda global.

Cuando la Segunda Guerra Mundial devastó Europa y Japón, esas zonas económicas pasaron a depender de Estados Unidos para su reconstrucción, gran parte de la cual tuvo que importarse: alimentos, petróleo, maquinaria. Para gestionar eso, Europa creó su propia Unión de Pagos (EPU) en 1950. Los estadounidenses habían impuesto la creación de la Unión como condición para recibir la ayuda del Plan Marshall. La EPU permitía a los países europeos evitar superávits comerciales entre ellos, lo que habría sido deflacionista. En su lugar, podían acumular créditos en la EPU y liquidarlos periódicamente a través de una unidad de cuenta común que, en la práctica, todo el mundo entendía que era el dólar. El dólar se estableció como la moneda dominante en la reconstrucción de la posguerra.

Los controles de divisas y de capitales pronto llegaron a su fin, al igual que la EPU, y los bancos nacionales europeos se lanzaron al extranjero en busca de expansión—aún no existía un mercado único—y denominaron sus préstamos en dólares.

Este fue uno de los principales factores que impulsó el mercado del eurodólar a mediados de la década de 1950. Más tarde, las crisis del petróleo reforzaron este proceso, ya que el petróleo se cotizaba en dólares.

El resultado es un sistema global en el que los balances de todo el mundo se denominan en gran medida en dólares. La otra cara de la moneda es que todos los demás quieren tener superávits comerciales porque tienen una demanda interna deficitaria y dependen de un crecimiento impulsado por las exportaciones. Pero si los países con superávit convirtieran sus dólares de nuevo a moneda local, sus tipos de cambio se apreciarían frente al dólar, sacrificando así sus superávits comerciales. Para sortear esto, en su lugar reciclan los dólares en activos financieros, generando de nuevo balances denominados en dólares cada vez mayores. Mientras las élites sigan beneficiándose de exportar al mercado estadounidense y de mantener activos en dólares, ¿por qué iban a alterar este sistema?

JG: Hace apenas un año, la prensa financiera se encontraba muy agitada, intentando identificar una lógica coherente en las políticas económicas de la administración Trump. En muchos casos, este esfuerzo interpretativo se apoyó en los planteamientos de Stephen Miran, quien sostiene que la centralidad del dólar contribuye a la debilidad económica de Estados Unidos, en la medida en que los déficits persistentes y la sobrevaloración de la moneda estarían erosionando la capacidad productiva de la industria nacional. No obstante, usted ha argumentado que estas características no deben entenderse como debilidades, sino como condiciones estructurales inherentes al propio funcionamiento del dominio del dólar. En este sentido, ¿cómo debería interpretarse la visión económica de la administración?

HMS: Hay una coherencia operativa en lo que está haciendo Trump, pero no hay una verdadera estrategia. Miran y Trump piensan que la desindustrialización es un problema, y quieren combinar los aranceles con un dólar más débil para resolverlo. Les gustaría reducir el déficit comercial, pero el resto de las políticas de la administración no están en consonancia con esos objetivos.

Las administraciones de Johnson y Nixon enfrentaron preocupaciones similares y desarrollaron una estrategia amplia para abordarlas. A finales de la década de 1960 y principios de la de 1970, Estados Unidos comenzó a registrar déficits comerciales y en cuenta corriente, los cuales eran percibidos como perjudiciales para el empleo manufacturero nacional. Resultaba evidente que el déficit comercial respondía, en gran medida, al proceso de convergencia productiva de países de Europa y Japón con respecto a Estados Unidos en sectores industriales clave. Estas economías eran capaces de producir bienes comparables—como automóviles—a menores costos, en virtud de niveles salariales más bajos. Esto fue posible porque sus niveles de productividad se habían aproximado considerablemente a los estadounidenses; de hecho, en el caso de Japón durante la década de 1970, la productividad en industrias como la siderúrgica y la automotriz llegó incluso a superar a la de Estados Unidos. (Este fenómeno puede interpretarse, por cierto, como una expresión de un patrón imperial recurrente, en el cual las periferias económicas tienden a cerrar la brecha productiva con el centro).

En respuesta, el «shock de Nixon» combinó un arancel del 10 por ciento con una devaluación del dólar del 10 por ciento, restableciendo temporalmente el equilibrio exterior de Estados Unidos. Pero la estrategia más amplia fue más allá: el gobierno aceptó que Estados Unidos ya no podía dominar la fabricación industrial de menor valor, especialmente en sectores como el acero y los automóviles, donde los sindicatos eran más poderosos. Optó por dejar de competir con Japón y Europa en estos sectores, volviéndose contra los sindicatos nacionales. Fue en la década de 1970 cuando Estados Unidos reorientó las economías nacional y mundial hacia las nuevas tecnologías.

La estrategia estaba ligada a un esfuerzo por reposicionar a Estados Unidos en torno a sectores en los que tenía liderazgo tecnológico. Se trataba de la «Guerra contra el Cáncer», que resultó ser una enorme inversión en biotecnología. Invirtieron en electrónica, productos farmacéuticos y modificaron los derechos de propiedad intelectual tanto a nivel nacional como internacional. El Tribunal Supremo validó la idea de que una entidad biológica novedosa puede patentarse. El Congreso aprobó una ley que permitía proteger con derechos de autor las patentes del software. Crearon nuevos tipos de propiedad y generalizaron estas leyes de propiedad intelectual (PI) al resto del mundo en sectores en los que Estados Unidos era o podía ser competitivo.

Una mayor protección de los derechos de autor fue muy positiva para Hollywood y la industria del software. Unas patentes biotecnológicas más sólidas fueron muy positivas para las exportaciones farmacéuticas. La liberalización agrícola reforzó el dominio agroindustrial de Estados Unidos, cada vez más vinculado a la biotecnología. Todo esto se correspondió con un cambio en el ejército estadounidense, que pasó de las armas mecánicas al estilo de la Segunda Guerra Mundial a una estrategia militar de alta tecnología basada en municiones inteligentes, semiconductores, procesamiento de señales digitales, etc. En este caso, el objetivo era mantener la superioridad tecnológica al tiempo que se reducía la dependencia de despliegues de tropas a gran escala, confiando en cambio en aliados y representantes para suministrar mano de obra sobre el terreno. Se trata de una estrategia coherente, y es una que no vemos en Trump.

Durante los años de Obama sí surgió una estrategia integrada en respuesta a las crecientes presiones estructurales: un enorme y creciente déficit comercial con China y las importaciones masivas de petróleo, que en 2008 representaban casi la mitad del déficit comercial de Estados Unidos. En este sentido, Obama dio un giro rumbo a Asia, enfocándose en la electrificación solar y el modelo de vehículos eléctricos que ahora domina China. Ejerció presión sobre el resto del mundo reduciendo la capacidad de la Organización Mundial del Comercio (OMC) para arbitrar disputas comerciales, ya que los chinos estaban utilizando los procedimientos de la propia OMC tanto para acceder a los mercados extranjeros como para proteger los suyos de la competencia internacional.

Obama tenía una estrategia coherente en los ámbitos militar, tecnológico y del déficit comercial. Impulsó realmente el fracking, ampliando la producción nacional de petróleo y gas y transformando a Estados Unidos de un gran importador de petróleo en un exportador. Si el petróleo deja de ser importante para nosotros, aumentamos la asimetría: Europa necesita petróleo. Japón necesita petróleo, China necesita petróleo. Nosotros no necesitamos petróleo. Y ya no dependemos del petróleo de Oriente Medio.

Por esta razón, es completamente caótico que Trump haya vuelto a meter a Estados Unidos en Oriente Medio. Es incoherente respecto al desarrollo de nuevas tecnologías y nuevas capacidades económicas. Socava los cimientos institucionales del liderazgo tecnológico estadounidense al atacar a las universidades, la investigación pública y la financiación científica. Organismos como la Fundación Nacional para la Ciencia, el Instituto Nacional de Salud y las divisiones de investigación vinculadas a la Agencia Central de Inteligencia, el Departamento de Defensa y el Departamento de Agricultura desempeñaron un papel central en la construcción del sistema tecnológico estadounidense.

La política de Trump es incoherente: un paso adelante en materia comercial, diez pasos atrás en todo lo demás. Si tu estrategia consiste simplemente en fijarte en el valor del tipo de cambio del dólar estadounidense o en las reservas de divisas como medidas del poder de Estados Unidos, te estás centrando en lo que no debes. Desde que Nixon sacó a Estados Unidos de Bretton Woods, los tipos de cambio fluctúan constantemente. Sin embargo, a lo largo de los altibajos, el dólar se ha mantenido dominante. El tipo de cambio es irrelevante. La pregunta es: ¿cuál es la unidad de cuenta para la creación de crédito?

Olas de crecimiento global

MFS: La última década de debate político y de transformaciones normativas en Estados Unidos puede interpretarse como una reacción al reconocimiento del deterioro relativo de su capacidad productiva. Usted ha sostenido que el apogeo del poder productivo estadounidense coincidió, paradójicamente, con procesos de desindustrialización, en la medida en que las empresas reconfiguraron sus estrategias de acumulación en torno a cadenas globales de valor, estructuradas sobre la base de sólidos regímenes de derechos de propiedad intelectual (DPI). Estos regímenes han permitido la apropiación de una proporción desmesurada de los beneficios por parte de actores ubicados en Estados Unidos. Bajo tales consideraciones, ¿podría explicar la relación entre la globalización, el papel de los DPI como estrategia de rentabilidad empresarial respaldada jurídicamente por el Estado estadounidense, y la noción de “poder productivo” propuesta por Susan Strange?

HMS: Conviene recordar que Susan Strange sostiene que el poder estructural de Estados Unidos se ha sustentado en cuatro pilares fundamentales: el control de la producción, el crédito, el conocimiento y el poder militar. Lo que ocurrió en el ámbito de la producción fue que la dinámica vebleniana provocó el vaciamiento de la industria manufacturera estadounidense. Thorstein Veblen planteó que existía una tensión estructural entre lo que denominaba “industria”—entendida como la capacidad productiva efectiva y el desarrollo tecnológico—y lo que denominaba “negocio”, es decir, la búsqueda de la rentabilidad. Desde esta perspectiva, las decisiones orientadas a maximizar beneficios pueden entrar en contradicción con el desarrollo sostenido de la capacidad productiva.

En términos generales, la razón por la que acabamos en una situación en la que las empresas estadounidenses tienen rentabilidad sin producción y las empresas chinas tienen producción pero beneficios mínimos, es que las empresas estadounidenses reaccionaron a las grandes convulsiones laborales y a las crisis macroeconómicas de los años sesenta y setenta tratando de expulsar de sus empresas tanto capital físico y mano de obra como fuera posible. Mientras tanto, esas empresas se convirtieron en propietarias de propiedad intelectual—patentes, derechos de autor, marcas registradas, marcas comerciales—y presionaron para obtener una mayor protección de dicha propiedad intelectual. Por ejemplo, Disney consiguió la ampliación de los derechos de autor a 105 años para proteger los beneficios generados por Mickey Mouse.

Uno de los resultados fue un aumento considerable de los beneficios para algunas empresas estadounidenses: las empresas estadounidenses acaparan una parte desproporcionada de los beneficios globales y, dentro de eso, las empresas de derechos de propiedad intelectual acaparan una parte desproporcionada. Estados Unidos representa alrededor del 25 por ciento del PIB mundial, pero sus empresas acaparan alrededor del 35 por ciento de los beneficios corporativos globales. Apple y Nike controlan toda su cadena de producción, pero en un sentido de facto, no de jure. Nike diseña principalmente zapatillas y emociones, y deja que otras empresas fabriquen el producto; Apple se dedica al diseño de software y chips, pero, de nuevo, otras empresas se encargan de la fabricación: TSMC fabrica el chip principal, Samsung y STM fabrican la memoria y el giroscopio, y Hon Hai (Foxconn) lo ensambla todo. Las empresas situadas en la parte inferior de la cadena se enfrentan a una enorme presión competitiva para bajar los precios y no obtienen grandes volúmenes de beneficios.

La producción se globalizó, pero lo que eso significó fue una concentración de los beneficios en Estados Unidos y una concentración de la actividad productiva en China. Estos patrones se refuerzan a sí mismos. Cuanto más se fabrica en China, más empresas se sienten atraídas por su extraordinaria red de proveedores. Y cuanto más rentables son las empresas estadounidenses de propiedad intelectual, más dinero fluye desde otros países para hacerse con una parte del pastel. Lo que hace subir el precio de las acciones de esas empresas y convierte la subcontratación en el modelo «obvio» a seguir.

Esto ha tenido consecuencias geopolíticas. Ingenuamente pensamos que, si se fabrican cosas, se tiene poder—lo cual es cierto, en última instancia, en un sentido militar—. Pero en una economía capitalista, lo que más importa es la rentabilidad, y el Estado estadounidense cooperó tácitamente con la deslocalización de la producción, sobre todo reforzando las protecciones legales de la PI a nivel mundial para proteger a las empresas que subcontrataban en el extranjero. El acuerdo de la OMC sobre los Aspectos de los DPI relacionados con el Comercio (ADPIC) hizo posible que las empresas estadounidenses de esos sectores obtuvieran beneficios extraordinarios.

Todos los procesos sociales contienen contradicciones. Estados Unidos allanó el camino para que las empresas se globalizaran, y otorgó a las empresas estadounidenses el control sobre gran parte de la producción mundial y una cuota desproporcionada de los beneficios globales. Pero también provocó la desindustrialización, lo que tuvo consecuencias políticas y geopolíticas internas muy negativas.

JG: La neoschumpeteriana Carlota Pérez sostiene que ha habido cinco revoluciones tecnológicas desde la Revolución Industrial, incluida la actual «Era de la Información» iniciada alrededor de 1971, que quizá ahora esté llegando a un punto de agotamiento pero que definió la estrategia de crecimiento de la PI. ¿Se vislumbra en el horizonte una nueva ola de crecimiento schumpeteriana, en particular respecto a la rápida expansión de la tecnología de energía verde? ¿La IA? ¿Cuáles son las implicaciones de este régimen para el equilibrio del poder mundial y la economía globalizada?

HMS: Tengo una respuesta muy extensa a esa pregunta en un artículo con Yussef Robinson. Cuando lo escribimos, nos sentíamos cautelosamente optimistas respecto a que los fundamentos políticos de una sexta revolución tecnológica estaban en su sitio, por lo que nos centramos más en la esencia de una posible nueva ola de crecimiento.

Schumpeter sostenía que el capitalismo se caracterizaba por oleadas sucesivas, aunque no automáticas, de crecimiento y estancamiento, más que por cualquier estado de equilibrio. Cada ola de crecimiento surgió en respuesta al agotamiento de los recursos relativamente baratos que impulsaban la ola anterior, e implicaba cinco elementos nuevos. A saber: una nueva fuente de energía, un nuevo modo de transporte, una nueva tecnología de producción de uso general, nuevos bienes de consumo masivo o industriales generados por esa tecnología de uso general, y una nueva forma de organización de la producción—es decir, un nuevo modo de control y explotación del trabajo—. Los neoschumpeterianos como Pérez añadieron una sexta «novedad»: un nuevo modo de regulación macroeconómica para equilibrar la oferta y la demanda.

La actual o quinta ola de crecimiento de las tecnologías de la información y la comunicación se construyó sobre los chips y el software, la digitalización, los combustibles fósiles, la electrónica de consumo, el Internet, la desintegración vertical masiva y la globalización de la producción. Así como lo que a menudo se denomina política macroeconómica neoliberal. Esa ola está claramente agotada. Fundamentalmente, el costo de producir una puerta de transistor en un chip está aumentando ahora tras haber caído durante casi cincuenta años; hemos agotado el presupuesto de carbono. Todo el mundo tiene un smartphone, por lo que las nuevas ventas son en gran medida unidades de sustitución; ya no hay más horas disponibles para el consumo de redes sociales, y la gobernanza neoliberal ha generado repetidas crisis financieras y una enorme desigualdad de ingresos.

Cualquier nueva ola tendría que superar todas esas barreras. La energía no procedente de combustibles fósiles sería claramente una parte fundamental de un nuevo paquete de crecimiento. Esto podría—y subrayo que podría—parecerse a algo así: las energías renovables como fuente de electricidad barata, la electrificación del transporte, la IA y la bioingeniería CRISPR-Cas como nuevas tecnologías de uso general, con la IA aplicada a la robótica y al diseño de proteínas más que a los modelos de lenguaje grandes (LLM) de «chat», y un retorno a la producción verticalmente integrada.

Y aquí es donde las cosas se vuelven más inciertas: ¿cómo será en el futuro una forma de explotación laboral sostenible desde el punto de vista macroeconómico y político? ¿Cómo serán el comercio mundial y las redes financieras? ¿Qué innovaciones jurídicas afianzarán la rentabilidad del mismo modo que lo hizo la protección de los derechos de PI para la ola de la información, las comunicaciones y la tecnología? ¿Qué cambia o sustituye al actual imperio financiero global de Estados Unidos y a las cadenas de suministro globalizadas?

Estas son las preguntas que estructuran los actuales conflictos globales, de carácter multifacético: entre los productores tradicionales de combustibles fósiles y los actores vinculados a las energías renovables; entre Estados Unidos y China en sentido estricto, y, en un plano más amplio, entre el Norte y el Sur globales; entre propietarios y trabajadores, así como entre los desplazados de territorios que se convertirán en zonas de desastre climático y las poblaciones asentadas en regiones relativamente menos expuestas. Si bien es evidente que los cambios tecnológicos abren la posibilidad de una transformación en la estructura del poder global—la producción de baterías y drones está dando lugar a nuevas formas de poder militar, mientras que los sustitutos bioingenierizados de fibras y plásticos podrían erosionar el sistema petroagrícola—, carecer de respuestas concluyentes frente a estas dinámicas obliga a reconocer sus límites analíticos: de poseer certezas firmes al respecto, estaría discutiéndolas con un agente financiero, y no en este espacio.

Por lo que estoy dispuesto a especular, no me sorprendería ver un mundo de economías regionales relativamente desconectadas que utilicen monedas regionales en lugar del dólar, enfrentándose a cierto grado de presión deflacionaria a medida que el costo de los productos manufacturados caiga drásticamente, y con fricciones militares ocasionales en los puntos de encuentro entre regiones. Algo que combine elementos de las llamadas Grandes Depresiones de 1876-1879 o de la década de 1930, aunque con una depresión menos grave y—espero—menos actividad militar revanchista.

Poder militar

JG: El Instituto Internacional de Investigación para la Paz de Estocolmo estima que el gasto militar mundial se encuentra hoy en día en los niveles más altos de la historia. Estos complejos industriales militares rivales están experimentando un crecimiento sin precedentes, aunque Estados Unidos sigue ocupando cómodamente el primer puesto. ¿Qué ha cambiado y qué no ha cambiado en cuanto al poder militar y su papel en la competencia imperial a escala mundial?

HMS: El gasto y las capacidades militares nunca dejaron de ser un pilar fundamental del poder imperial. Pero hoy en día hay algunas diferencias con respecto al periodo de hegemonía estadounidense. Por un lado, tenemos un conflicto militar abierto en los límites del núcleo central: la invasión rusa de Ucrania y la guerra estadounidense contra Irán.

Por supuesto, hemos visto golpes de Estado, injerencias electorales, sobornos, acciones policiales, drones y algunas guerras que se han desarrollado con mayor o menor grado de visibilidad a lo largo del periodo de hegemonía estadounidense. Pero estas situaciones eran diferentes a lanzar paracaidistas en un aeródromo a las afueras de Kiev y desplegar tanques a lo largo de las fronteras en disputa. Y esto, por supuesto, es diferente a volar cada pedazo de equipo militar que poseen los iraníes—aparentemente en un esfuerzo por conseguir un acuerdo que la administración Obama ya logró en 2015—. Así que, aunque no digo que el gasto militar haya importado menos en el pasado reciente, su importancia se ha vuelto más evidente.

Esto es relevante en un contexto en el que la administración Trump ha devaluado radicalmente el poder militar estadounidense de tres maneras. En primer lugar, están agotando una década de municiones; probablemente se tardará diez años en reemplazarlas. En segundo lugar, han degradado la reputación del ejército estadounidense al demostrar que quienes se encuentran en el punto de mira de una ofensiva de Estados Unidos pueden contraatacar con sistemas relativamente sencillos y baratos. Una de las frases que circulan actualmente es que los estadounidenses están usando Ferraris para derribar frisbees, es decir, misiles de un millón de dólares para derribar drones de mil dólares. La insurgencia ahora puede hacer pagar un precio al imperio en términos de sistemas de armas: toda la infraestructura de radares en el Golfo ha sido destruida.

En tercer lugar, la disuasión prácticamente ha desaparecido. El gasto militar está aumentando porque los coreanos ven que los iraníes fueron capaces de destruir los interceptores en los que confían para derribar un misil norcoreano con ojiva nuclear. Los interceptores estadounidenses restantes son vulnerables a sistemas de armas baratas, que los chinos pueden producir en masa. Por lo tanto, se está planificando un aumento masivo de la producción en todos los ámbitos. Estamos viendo cómo, por ejemplo, los japoneses legalizan la venta de equipo ofensivo a otros países, con el fin de construir su propia industria armamentística e integrar a los actores regionales en su sistema militar. Canadá está dando pasos en una dirección similar con su nuevo plan de rearme centrado en la UE.

Los países están reflexionando más seriamente sobre las armas nucleares. Los estadounidenses bajo el mandato de Biden podrían haber sido mucho más activos a la hora de suministrar armas de largo alcance a Ucrania, pero no lo hicieron por temor, entre otras cosas, a la capacidad nuclear rusa. En cambio, Estados Unidos está metiéndose con potencias no nucleares: Libia, Irán, Irak. Todos los incentivos apuntan hacia el desarrollo de capacidades de disuasión nuclear. Por decirlo de forma un poco frívola, la mayoría de los países son perfectamente capaces de fabricar armas nucleares. Los israelíes las tienen. Los sudafricanos más o menos las construyeron y luego se les impidió seguir. Brasil y Argentina estaban a medio camino. La tecnología data de la década de 1940; la única barrera es si pueden conseguir suficiente uranio enriquecido; francamente, sería una tontería no hacerlo. Y esa es una situación aterradora.

MFS: Hemos examinado momentos históricos en los que Estados Unidos reconfiguró el orden mundial. En la actualidad, numerosos analistas interpretan a la administración Trump como un factor de aceleración de cambios en el orden internacional, incluso en formas que pueden percibirse como autodestructivas; usted mismo ha sugerido, en tono irónico, que este rumbo podría calificarse como suicida. Sin embargo, estas mismas demostraciones de fuerza parecen, paradójicamente, reafirmar la singular posición de poder de Estados Unidos en el sistema internacional. ¿Hasta qué punto una administración puede erosionar estructuras imperiales tan profundamente arraigadas?

HMS: Los imperios no suelen derrumbarse a causa de una agresión externa. Se derrumban a causa de alguna forma de suicidio. Volviendo al debate sobre las élites, Trump es un ejemplo extremo de un miembro del establishment que piensa en su riqueza personal a expensas del panorama general. Pero, ¿en qué medida el esfuerzo por crear un punto de inflexión es sólo un resultado de Trump? Los intentos por reorientarse en torno a un nuevo punto de inflexión son claramente anteriores a él, al igual que las contradicciones que llevaron a su victoria electoral. Trump no causó el punto de inflexión, pero sus acciones determinarán sus resultados.

En términos de imperio, esto podría tardar mucho tiempo en desarrollarse. Los efectos a largo plazo del colapso del sistema universitario estadounidense, por ejemplo, se miden en décadas, no en semanas. Aunque la credibilidad militar ha quedado destruida, Estados Unidos sigue siendo la única fuerza con capacidad logística y de mando y control para librar una guerra global. Es posible que el Emperador Loco muera, se elija a otro y se produzca cierta restauración.

Como sostiene el libro de Edward Luttwak sobre el Imperio bizantino, la esencia de la estrategia era simple: no te metas en una guerra que vas a perder porque destruirá el imperio. Lo escribió en gran medida como una advertencia a los responsables de la defensa y la política exterior estadounidenses en el contexto de la guerra de Irak. Irán hoy es aún más estúpido. Parte del problema radica en que el propio Trump es un responsable de la toma de decisiones bastante errático e idiota, pero la configuración actual refleja las presiones de las vastas fuerzas sociales que le rodean: la industria petrolera, la industria de defensa, los halcones de Irán, etcétera. Así que creo que hay motivos para decir que este es un imperio en riesgo de suicidio: los dirigentes del centro están socavando activamente los cimientos mismos del poder estadounidense.

Further Reading

The Nokia Risk

Small countries, big firms, and the end of the fifth Schumpetarian wave

In the early 2000s, Finland was the darling of industrial and employment policy analysts everywhere. This small country with a population of 5.5 million and...

Brave New World

A third industrial divide?

Endogenous dynamics have crippled the current growth wave that began in the 1980s—yielding the period of decay in which we are now living. Rather than...

The Dollar and Empire

How the US dollar shapes geopolitical power

What does the US dollar’s continued dominance in the global monetary and financial systems mean for geo-economic and geo-political power?