6 de febrero de 2026

Análisis

El dólar de Trump

El futuro del sistema monetario internacional

Un año después del inicio del segundo mandato de Donald Trump, el orden económico mundial está experimentando un cambio de imagen que no desentonaría en su club de playa de Mar-a-Lago. El presidente ha convertido su famosa afición por los aranceles —»la palabra más bonita del idioma inglés»— en una agenda para la renovación nacional, imponiéndolos tanto a aliados como a enemigos. Los comentaristas, atónitos, han intentado interpretar de diversas maneras estas drásticas restricciones comerciales: como una ruptura con el papel de Estados Unidos en la supervisión del capitalismo mundial, como una herramienta para intimidar a los distintos Estados a fin de que firmen acuerdos favorables o como una afirmación irreflexiva del poder bruto. Sin embargo, aún no hay consenso sobre la naturaleza de este cambio ni sobre sus implicaciones a largo plazo.

Algunos han buscado respuestas en la obra del antiguo asesor económico de Trump, Stephen Miran, ahora miembro de la junta de gobernadores de la Reserva Federal, cuyo documento político A User’s Guide to Restructuring the Global Trading System (Guía del usuario para la reestructuración del sistema comercial mundial) se publicó en vísperas de las elecciones de 2024. El documento expone la lógica que sustenta muchas de las decisiones que se han tomado desde entonces, en las que se aboga por un “cambio generacional” para “situar a la industria estadounidense en condiciones más justas frente al resto del mundo”, con los aranceles como principal vehículo. La fortaleza del dólar durante el último medio siglo, escribe Miran, ha hecho que las exportaciones estadounidenses sean demasiado caras para el resto del mundo, mientras que las importaciones son demasiado baratas para que los consumidores estadounidenses las dejen pasar. El resultado ha sido la degradación de la producción industrial y manufacturera estadounidense. Se dice que la “persistente sobrevaloración del dólar” se deriva de la forma en que “los activos en dólares funcionan como moneda de reserva mundial”. Es simplemente demasiado oneroso para Estados Unidos “financiar el suministro de activos de reserva y el paraguas de defensa, ya que los sectores manufacturero y comercial soportan la mayor parte de los costes”.

Miran no es el único que aboga por la devaluación del dólar. La creencia de que el papel global de la moneda coloca a Estados Unidos en una desventaja estructural tiene una larga historia que se remonta a las primeras décadas de la posguerra. Sin embargo, el hecho de que esta opinión haya sobrevivido al mundo de los tipos de cambio fijos y la convertibilidad del oro, y que recientemente haya sido adoptada por muchos en el entorno de Trump, revela un profundo malentendido sobre cómo funciona realmente el sistema monetario internacional del siglo XXI. Mientras que antes se asumía que la dinámica comercial constituía la base de los tipos de cambio, la situación ha cambiado radicalmente, ya que las obligaciones monetarias se han vinculado al creciente mundo de las finanzas.

Hoy en día, la mayoría de las obligaciones en dólares se extienden más allá de las fronteras tradicionales del Estado-Nación. La creación de dólares en el extranjero es tan frecuente que podemos considerar el dólar como una moneda privatizada y, en cierta medida, “desnacionalizada”. La vasta red de creación, comercio y préstamo de dólares fuera de los Estados Unidos constituye un sistema de dólares en el extranjero que desempeña un papel crucial en el mantenimiento del poder estadounidense. Una comprensión precisa de este sistema echa por tierra la idea de Miran de que la condición de deudor de Estados Unidos es en cierto modo un síntoma de declive y que la devaluación de la moneda mediante aranceles es el camino hacia la recuperación.

A continuación, describiremos el desarrollo del sistema monetario internacional desde la era de Bretton Woods hasta la era del dólar offshore. Luego explicaremos cómo es probable que se cambie este sistema en los próximos años, a medida que el erróneo programa arancelario de Trump provoque guerras comerciales sin precedentes e intensifique la competencia con China. ¿Cuáles son las implicaciones de este desorden cada vez más profundo? Es posible imaginar cuatro escenarios divergentes, cada uno de ellos favorecido por diferentes coaliciones políticas: el surgimiento de bloques monetarios competidores con sus propias alineaciones geopolíticas distintivas; la continuación de la globalización financiera, con Estados Unidos asumiendo un papel aún más coercitivo; el colapso del orden monetario en un estado de anarquía; y el establecimiento de una nueva unión transnacional de pagos.

Orígenes en la posguerra

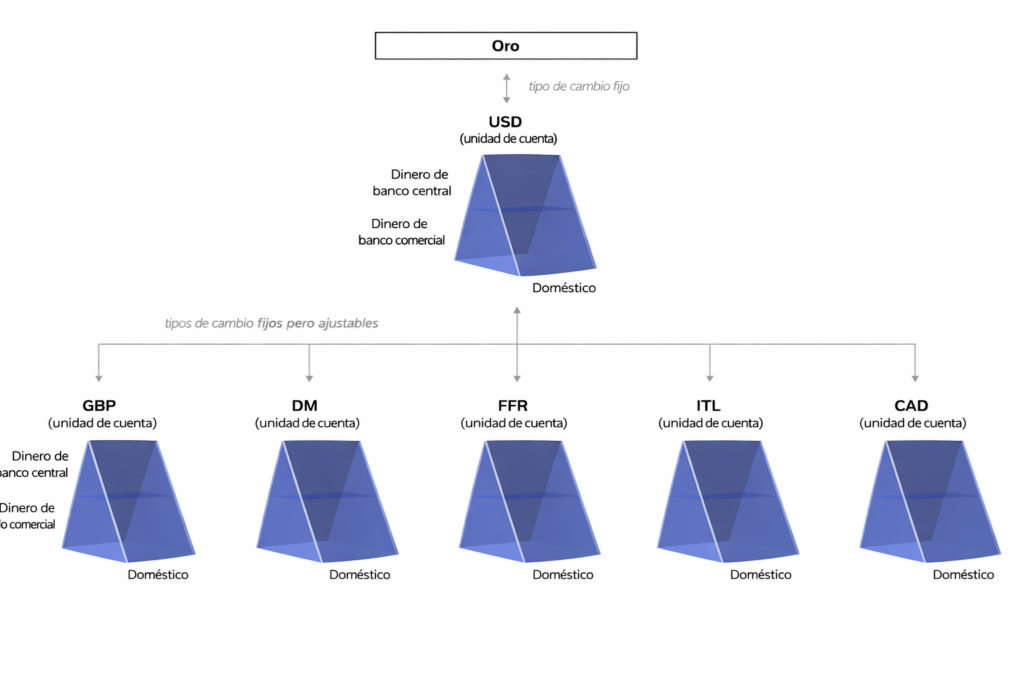

El sistema de Bretton Woods, diseñado hacia el final de la Segunda Guerra Mundial, vinculaba el dólar estadounidense al oro, mientras que todas las demás unidades de cuenta tenían tipos de cambio fijos pero ajustables al dólar. La figura 1 ofrece una visión esquemática de este sistema y sus diversas “áreas monetarias”, caracterizadas por “unidades de cuenta” o monedas nacionales. Todas las áreas monetarias, incluida la de Estados Unidos en la cúspide, dependían del dinero del banco central (billetes y reservas) y del dinero de los bancos comerciales (depósitos).1Ver Steffen Murau y Tobias Pforr, (<)a href='https://www.cambridge.org/core/journals/finance-and-society/article/what-is-money-in-a-critical-macrofinance-framework/CE9C7DEB74D0D402686C172839078CFC'(>)“What is Money in a Critical Macro-Finance Framework?”(<)/a(>), (<)em(>)Finance and Society. (<)/em(>)2020; 6(1): 55–66.

Gráfica 1—El diseño del sistema de Bretton Woods

Al comienzo de este período, las reformas bancarias del New Deal supusieron la supresión de gran parte de la actividad financiera estadounidense fuera del sistema bancario regulado. Los estados individuales desempeñaban un papel dominante en el sistema monetario y financiero. La creación de dinero, como la creación de depósitos contra préstamos, se producía predominantemente en el país, dentro del espacio legal de la jurisdicción monetaria. Por lo tanto, existía una «triple coincidencia» de áreas políticas, económicas y monetarias. A pesar de la convertibilidad del oro, Bretton Woods era esencialmente un sistema de dinero crediticio, con los balances de la Reserva Federal y los bancos estadounidenses funcionando como su núcleo dinámico.

La administración Nixon argumentó que el sistema de Bretton Woods, con el dólar en su centro, estaba amañado en contra de Estados Unidos. Señaló que, bajo este acuerdo, Estados Unidos había pasado de tener el mayor superávit comercial del mundo a tener el mayor déficit. Así pues, cuando el sistema de tipos de cambio fijos se vio presionado por las salidas de oro y la volatilidad del mercado, Washington se negó a defenderlo y puso fin unilateralmente a la convertibilidad del oro en 1973. Esto marcó el comienzo de una era de tipos de cambio flotantes entre las monedas nacionales.2Robert McCauley y Catherine Schenk (2020) (<)em(>)Central Bank Swaps Then and Now. Swaps and Dollar Liquidity in the 1960s(<)/em(>), (<)a href='https://www.bis.org/publ/work851.pdf'(>)https://www.bis.org/publ/work851.pdf(<)/a(>).

Sin embargo, el dólar siguió siendo la unidad de cuenta internacional. Para preservar su papel como moneda de referencia, los bancos centrales fuera de Estados Unidos tuvieron que mantener instrumentos denominados en dólares —billetes, depósitos y valores del Tesoro estadounidense— en sus reservas de divisas. Las instituciones financieras privadas también comenzaron a crear sus propios instrumentos denominados en dólares estadounidenses y a utilizarlos para realizar pagos transfronterizos, sin la intermediación de otras monedas nacionales. Así, se crearon dólares en el extranjero y se pusieron en circulación fuera de la jurisdicción formal de la Reserva Federal. La triple coincidencia se había desmoronado.

Después de Bretton Woods

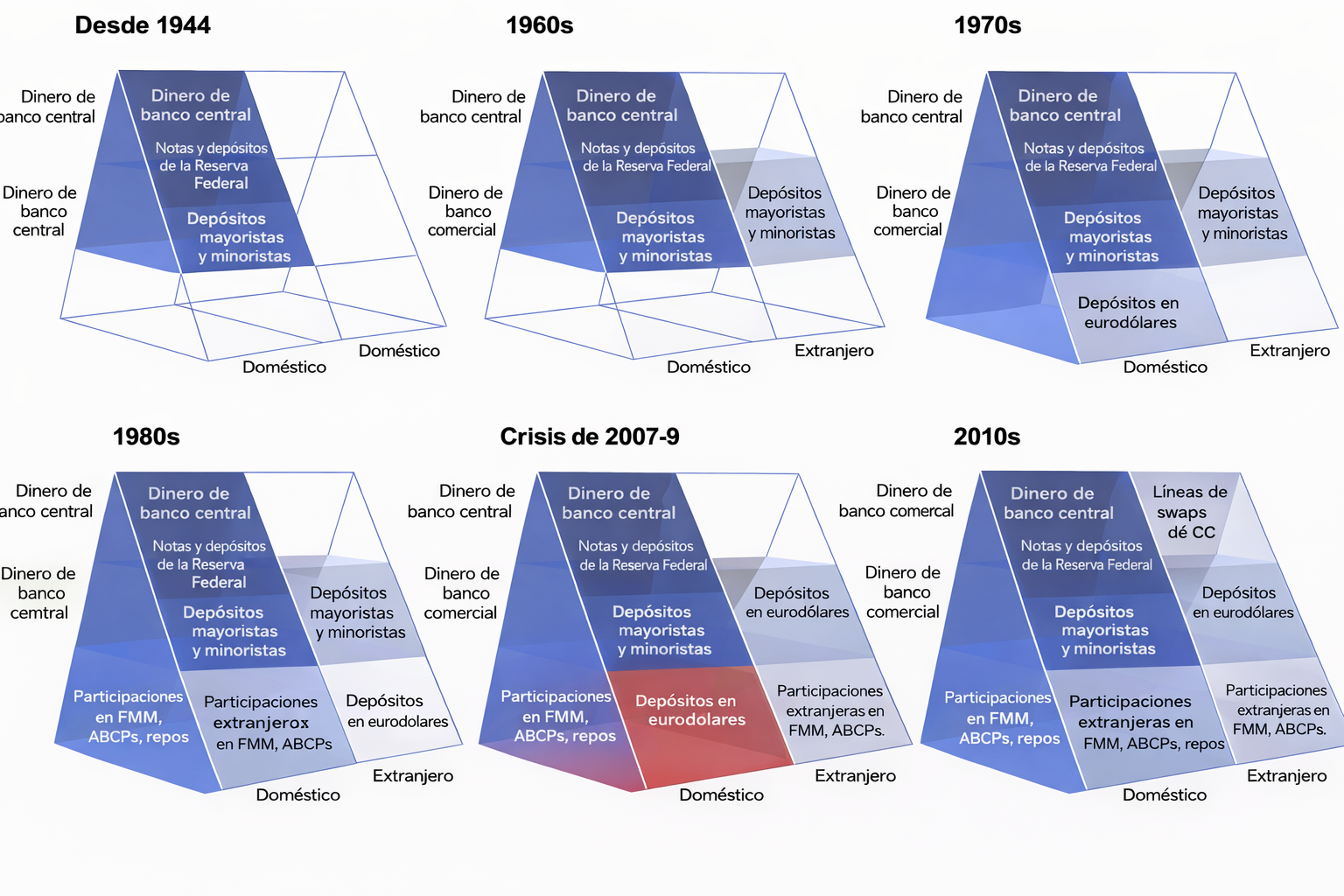

La gráfica 2 ofrece una visión general de cómo se expandió la creación de dólares en el extranjero. El mercado del eurodólar —es decir, los dólares creados de forma privada y offshore— comenzó a surgir a finales de la década de 1950, cuando Bretton Woods aún estaba en vigor. En ese momento, muchos banqueros centrales lo consideraban una amenaza para su soberanía monetaria e intentaron combatir su auge. Sin embargo, tras la crisis de Nixon de 1973, cambiaron de rumbo y respaldaron activamente la creación de dólares offshore por parte de bancos no estadounidenses, lo que aumentó considerablemente en las décadas siguientes. A medida que se liberalizaron los mercados financieros, se desarrollaron nuevos instrumentos financieros en Estados Unidos para desempeñar el papel de sustitutos de los depósitos o dinero ficticio: participaciones en fondos del mercado monetario (MMF), acuerdos de recompra (repos) y pagarés comerciales respaldados por activos. 3Morgan Ricks (2011) (<)em(>)Regulating Money Creation after the Crisis(<)/em(>), (<)a href='https://journals.law.harvard.edu/hblr/wp-content/uploads/sites/87/2014/09/Regulating-Money-Creation.pdf'(>)https://journals.law.harvard.edu/hblr/wp-content/uploads/sites/87/2014/09/Regulating-Money-Creation.pdf(<)/a(>).A partir de la década de 1980, estos mismos instrumentos financieros aparecieron cada vez más en el extranjero.

Gráfica 2—La emergencia de la creación de dólares offshore

La crisis financiera de 2007-2008 resultó ser un punto de inflexión: tanto una retirada onshore del sistema bancario paralelo centrado en Estados Unidos como una retirada offshore del mercado del eurodólar. La Reserva Federal tomó medidas para salvar el sistema offshore del dólar reintroduciendo líneas de swap y acordando proporcionar liquidez de emergencia en dólares al resto del mundo, en ocasiones en cantidades ilimitadas. Desde entonces, los instrumentos offshore denominados en dólares han seguido expandiéndose, con la Fed actuando como respaldo global, dispuesta a intervenir y proporcionar dólares en condiciones muy favorables cada vez que el sistema flaquea, como ocurrió durante la crisis del euro y la pandemia del Covid.

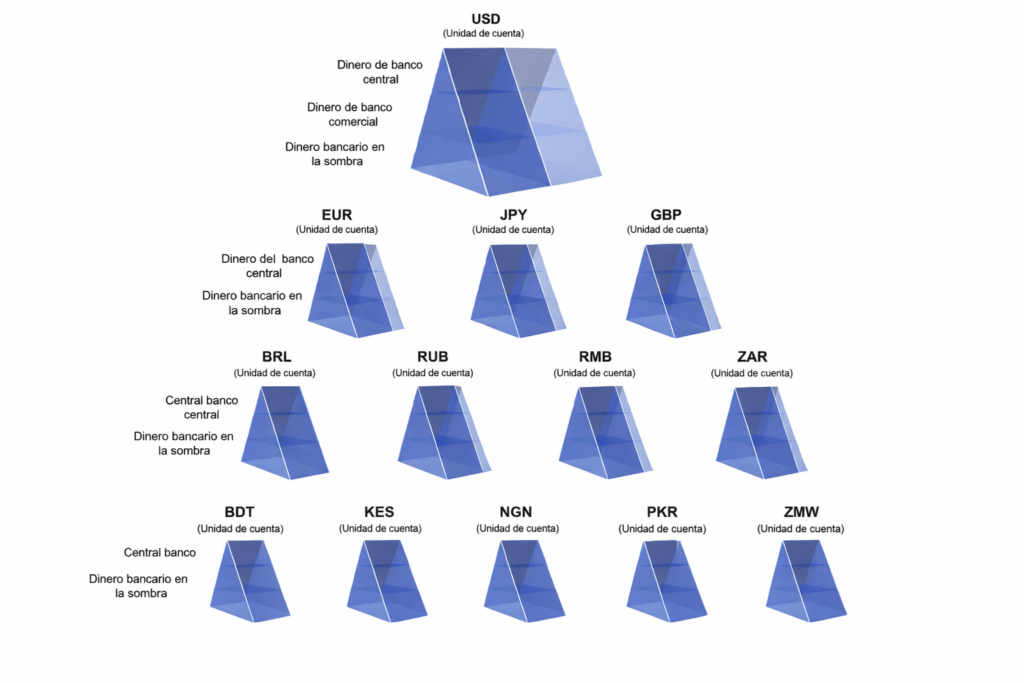

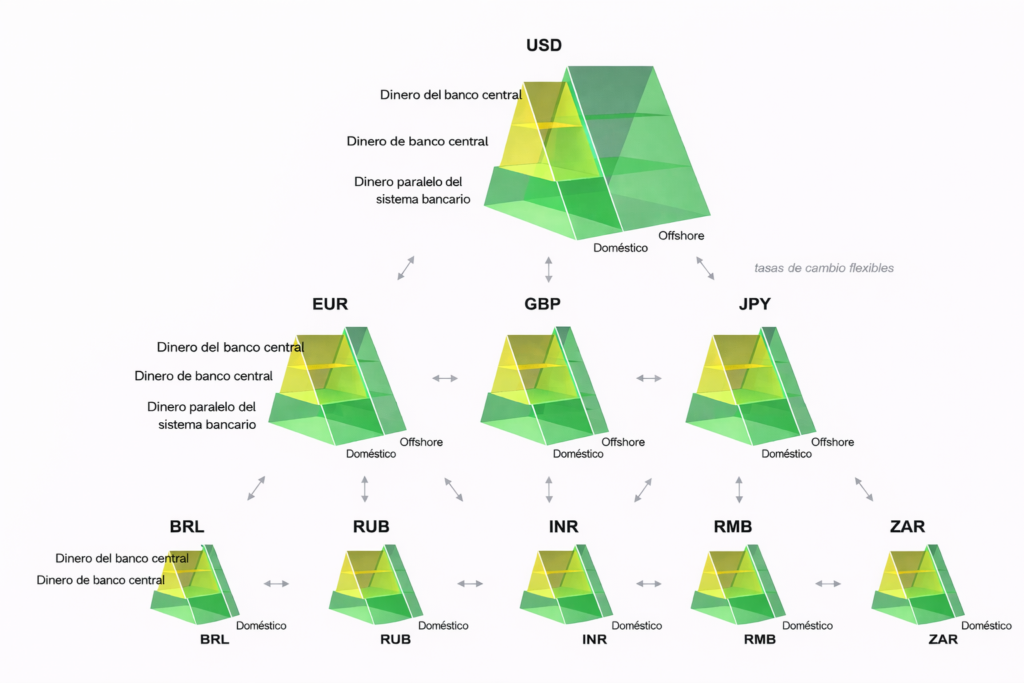

En la gráfica 3 podemos ver la relación jerárquica entre las diferentes áreas monetarias del sistema posterior a Bretton Woods. El dólar sigue estando en la cúspide, con otras monedas distribuidas por debajo de él según su acceso a la liquidez en dólares. La zona del euro, Japón y el Reino Unido se sitúan inmediatamente por debajo de Estados Unidos, dado su acceso ilimitado a las líneas de swap de la Reserva Federal. Los países BRICS se encuentran un nivel más abajo, ya que no disponen de líneas de swap, pero pueden acceder a liquidez de emergencia en dólares estadounidenses por otros medios. 4Pueden hacerlo a través del (<)a href='https://www.newyorkfed.org/medialibrary/media/research/epr/2022/epr_2022_fima-repo_choi.pdf'(>)servicio de repos(<)/a(>) de FIMA, gracias a su considerable volumen de valores del Tesoro de Estados Unidos que pueden aportar como garantía. En el siguiente nivel se encuentran los países del Sur Global, cuya mejor opción para obtener liquidez de emergencia en dólares es el sistema de derechos especiales de giro (XDR) gestionado por el Fondo Monetario Internacional.

Gráfica 3—La estructura del sistema offshore de dólares estadounidenses

Poder del dólar

A diferencia de Bretton Woods, el sistema offshore del dólar no se creó de forma deliberada, sino a través de una serie de acontecimientos contingentes. Aunque los políticos han promovido a menudo el papel del dólar en el extranjero, los principales agentes en este caso fueron los actores del mercado, que intentaron eludir el control de los responsables políticos mediante la producción de dólares offshore y diversos instrumentos financieros denominados en dólares. Sus actividades no reguladas provocaron crisis repetidas, que los tecnócratas y los responsables políticos intentaron contener mediante una serie de medidas ad hoc, como las líneas de swap, que, a su vez, pasaron a formar parte de la arquitectura monetaria mundial.

A pesar de esta falta de planificación previa, no hay duda de que el sistema ha otorgado a Estados Unidos inmensos privilegios. Situadas en la cima de la pirámide, las autoridades estadounidenses pueden utilizar como arma el acceso a las finanzas internacionales para los países situados más abajo: un medio crucial para ejercer influencia sobre la periferia mundial. El Tesoro también puede vender su deuda en el extranjero a compradores que se ven obligados a aceptar sus condiciones. Todo ello beneficia a las instituciones financieras estadounidenses y preserva el estatus de Nueva York como centro financiero mundial.

Como hemos visto, el sistema del dólar offshore depende de la Reserva Federal para mantenerse unido en momentos de crisis. Las crisis del sistema suelen provocar que los actores del mercado trasladen sus dólares offshore a territorio nacional, momento en el que la Reserva Federal se convierte en el prestamista de última instancia en el extranjero. Sin embargo, dado que la Reserva Federal no tiene el mandato formal de desempeñar este papel como banco central mundial, siempre debe enmarcar su oferta de liquidez de emergencia a otros países en términos de consideraciones nacionales.

Se trata de una inversión directa de la relación real. Sería más exacto decir que el dominio del dólar —como moneda parcialmente desnacionalizada— es lo que da a Estados Unidos la libertad de importar mucho más de lo que exporta. Aunque el país se ha endeudado enormemente con el resto del mundo, su deuda está denominada en una moneda cuyo medio de liquidación definitivo controla. Estados Unidos también puede financiar este déficit en parte vendiendo su propia deuda soberana, que Washington ha logrado calificar como “activo seguro global”, a contrapartes internacionales. Esto otorga al Gobierno estadounidense y a las clases propietarias de activos diversas ventajas únicas, entre ellas la capacidad de mantener bajos los impuestos, compensando los ingresos relativamente bajos con la emisión de deuda soberana y un elaborado sistema para mantener el mercado de valores del Tesoro estadounidense profundo y con liquidez. El efecto de esta compleja configuración sobre la valoración externa del dólar sigue siendo muy especulativo, ya que el tipo de cambio depende de muchos factores además de la posición de la cuenta corriente. La infravaloración o sobrevaloración del dólar no tiene una única causa, lo que significa que la ambición de Miran de restaurar su valor adecuado simplemente ajustando la balanza comercial es errónea.

Cuatro futuros

¿Cómo influirán las ideas de Miran en el futuro del sistema monetario? Se pueden prever cuatro resultados. El primero es que los aranceles persistentes conduzcan a una reducción del comercio mundial y las cadenas de valor se regionalicen cada vez más. Esto provocaría una ralentización del proceso de globalización financiera que ha avanzado a buen ritmo durante las últimas cuatro décadas. Es probable que el déficit comercial de Estados Unidos se reduzca, ya que sus socios se verían presionados a firmar acuerdos comerciales preferenciales para Washington, y el sistema del dólar offshore podría perder su alcance global. A medida que se retrae, el aumento de los pagos regionales permitiría la internacionalización de otras monedas, lo que reduciría el dominio del dólar.

Si es así, podríamos asistir al auge de bloques monetarios competidores, con diferentes jurisdicciones monetarias agrupadas en torno a monedas regionales clave. Es probable que Estados Unidos forme un bloque con otros Estados anglófonos como el Reino Unido y Australia, lo que aumentaría su desvinculación de la UE y socavaría la cooperación transatlántica en materia de seguridad (como ha ocurrido recientemente con las amenazas de Estados Unidos a Groenlandia). El resultado sería animar a China a continuar con la internacionalización del renminbi, convirtiéndolo en una importante moneda regional. Presionados por la creciente competencia entre Estados Unidos y China, los responsables políticos europeos podrían acelerar sus esfuerzos para mantener su posición tanto en la geopolítica como en los asuntos monetarios internacionales, por ejemplo, mediante nuevas iniciativas para promover la creación de euros offshore.

Escenario 1—Bloques monetarios en competencia

El segundo escenario es que el Acuerdo de Mar-a-Lago, promovido por Miran y aún sin materializar, permita que la globalización financiera continúe, al tiempo que hace que otras monedas sean más competitivas con el dólar. Este es el resultado preferido por la facción de Wall Street dentro de la segunda administración Trump, que es la que más se beneficia de la situación actual. Permitiría al dólar mantener su posición hegemónica, al tiempo que trasladaría algunas de sus desventajas percibidas a sus socios comerciales. La red de swaps de la Reserva Federal podría utilizarse aún más como arma, concediendo acceso solo a aquellos países que se sometan a las exigencias de Washington, mientras que el peso global del dinero offshore y del dinero de los bancos en la sombra seguiría creciendo.

Escenario 2—Continuación de la globalización financiera

Sin embargo, aunque los escenarios uno y dos asumen que la administración Trump evitará una crisis monetaria importante, esto no se puede dar por sentado. Dado que el sistema del dólar offshore se basa en la condición de los valores del Tesoro de Estados Unidos como activos seguros, la situación cambiaría drásticamente si las agencias de calificación rebajaran la calificación del Tesoro de Estados Unidos como emisor de deuda soberana. Miran sugiere en su Guía del usuario que los valores del Tesoro de Estados Unidos podrían convertirse por la fuerza en «bonos especiales del siglo», lo que equivaldría a un impago técnico de la deuda soberana estadounidense. Si la Reserva Federal decidiera que ya no actuará como último respaldo del sistema del dólar —una perspectiva plausible teniendo en cuenta el nombramiento del acólito de Trump, Kevin Warsh, como presidente—, esto podría provocar una retirada masiva de los instrumentos offshore en dólares estadounidenses, desmoronando el sistema monetario internacional tal y como lo conocemos.

En este escenario, el orden actual de las monedas, las instituciones y los instrumentos se desestabilizaría radicalmente. El sistema del dólar offshore llegaría a su fin, pero sin una estructura clara que lo sustituyera, caeríamos rápidamente en una situación de anarquía. Esto sería bien recibido por la facción de las grandes tecnológicas de la administración Trump, que espera una reducción drástica del Estado estadounidense. La eliminación de la red de swaps de la Reserva Federal sería el evento «motosierra» definitivo, a un nivel que el DOGE de Musk ni siquiera llegó cerca a alcanzar.

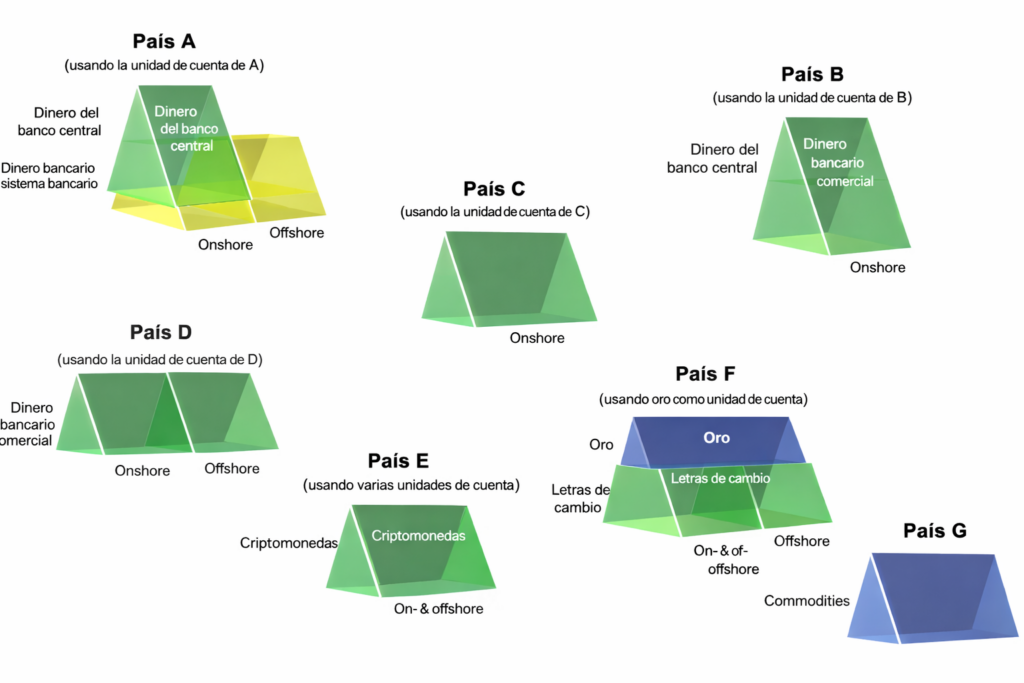

El siguiente esquema expone las principales características de este futuro hipotético en el que existe una gran variedad de acuerdos monetarios diferentes: El país A mantiene un sistema similar al actual (aunque con menos dinero en la sombra y componentes offshore); el país B vuelve a un sistema regulado onshore similar al de la década de 1950, con solo dinero del banco central y comercial; el país C adopta un sistema totalmente público que existe exclusivamente onshore; El país D crea un sistema bancario totalmente privado con un componente offshore potencialmente fuerte. Otro grupo de estados experimenta más allá de los sistemas monetarios crediticios establecidos: el país E podría ser una de las «zonas libertarias» de Quinn Slobodian, introduciendo un sistema de criptomonedas puro; el país F vuelve a una moneda basada en el oro; el país G se sumerge en un estado de naturaleza hobbesiano en el que la «confianza» necesaria para un sistema monetario se ha desmoronado por completo y en su lugar ha surgido una economía de trueque.

En esta eventualidad, las nuevas formas de soluciones de pago transfronterizo podrían beneficiar a las grandes tecnológicas. En 2019, la Libra de Facebook acaparó los titulares por su intento de monetizar la red global de la empresa de redes sociales conectándola con servicios de pago. El plan fue rechazado por los reguladores, pero en circunstancias más anárquicas podría haber tenido éxito.

Escenario tres—anarquía monetaria internacional

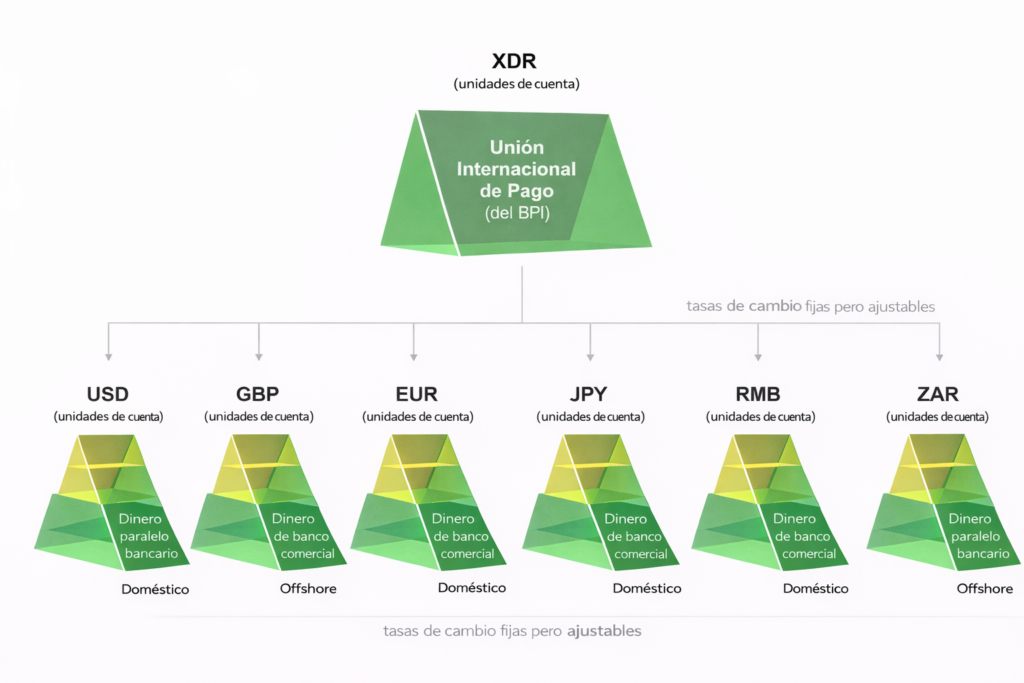

El último escenario, que también podría materializarse en medio de una crisis monetaria, es una unión de pagos que implique la cooperación transnacional entre tecnócratas monetarios. Naturalmente, la cuestión de cómo sería un sistema monetario alternativo da pie a todo tipo de especulaciones, pero la figura siguiente esboza una posibilidad que no supondría una ruptura con las instituciones existentes. La idea general es que, tras el fracaso de la red de swaps y la liquidación a gran escala del dólar estadounidense offshore, los bancos centrales acordarían rediseñar las cimas del sistema monetario internacional. Para ello, trasladarían la compensación y liquidación de los pagos internacionales —que ya no estarían protegidos por un prestamista de última instancia estadounidense— a una institución internacional. El candidato más claro sería el Banco de Pagos Internacionales (BPI) en Basilea, que es también donde la comunidad bancaria central internacional se reúne periódicamente para debatir asuntos monetarios internacionales. El BPI fue en su día la institución máxima de la Unión Europea de Pagos, que existió entre 1950 y 1958 y utilizaba su propia unidad de cuenta para operar la compensación y liquidación de pagos transfronterizos.

Si el BIS gestionara una Unión Internacional de Pagos no denominada en dólares estadounidenses, probablemente utilizaría los derechos especiales de giro (XDR), una cesta que comprende las principales monedas del mundo, como unidad de cuenta, ya que ya los utiliza internamente. En este escenario, en el que los pagos transfronterizos tendrían que compensarse a través del BIS, ya no sería necesario crear dinero offshore en unidades de cuenta nacionales.

El alcance de las monedas se restringiría de nuevo a jurisdicciones monetarias específicas. Esto supondría un cierto retorno a la soberanía monetaria en el sentido «westfaliano».Dado que un sistema centrado en los bancos centrales difícilmente puede permitirse relegar la determinación de los tipos de cambio a las fuerzas del mercado, es probable que también vuelvan los tipos de cambio fijos pero ajustables determinados políticamente, como los que vimos durante la era de Bretton Woods.

La administración Trump nunca aceptaría tal unión, ni contaría con el apoyo de ninguna parte de la coalición política gobernante. Este resultado solo sería concebible si el régimen MAGA fuera sustituido por un gobierno que buscara reconstruir las instituciones internacionales, respaldado por tecnócratas monetarios estadounidenses dispuestos a participar en la cooperación monetaria internacional. En la actualidad, esto parece muy lejano.

Escenario cuatro—unión internacional de pago

El argumento de Trump y Miran sobre la necesidad de debilitar el valor del dólar revela un malentendido fundamental de la dinámica del sistema monetario mundial. Quienes quieren traducir su política nativista en preceptos monetarios no han tenido en cuenta la naturaleza del dinero actual, basada en el crédito y a menudo creada en el extranjero. Aún no está claro qué surgirá de este campo de fuerza ideológico, pero es probable que se produzcan varias escisiones. Los nacionalpopulistas acérrimos lucharán por un sistema global menos integrado con la esperanza de recuperar los puestos de trabajo manuales; Wall Street se mantendrá más fiel al statu quo, sin querer matar a la gallina de los huevos de oro; y los libertarios de Silicon Valley verán una oportunidad para promover soluciones fintech alternativas arrebatando el control de las redes de pago globales. En cada caso, los intentos de cambiar el marco existente seguramente causarán más problemas de los que resuelven. A medida que Estados Unidos erosiona un sistema internacional estructurado a su favor, corre el riesgo de agravar su condición de declive imperial. El futuro orden monetario que ahora nos está imponiendo a todos vendrá acompañado de cierto remordimiento por parte de los compradores.

Further Reading

Protegido: ¿Quién es el dueño de la Copa Mundo?

La máquina comercial de la FIFA

No hay extracto porque es una entrada protegida.

Guerra comercial fallida

Brasil reclama su rol en el orden multilateral

¿Acaso los aranceles de Trump hicieron que Lula volviera a ser grande sin quererlo?

Horizontes del Sur Global

Cómo afrontar la decadencia imperial

Celso Amorim evalúa la situación geopolítica actual y comenta la invasión de Venezuela, la guerra en Irán y el lugar que ocupa Brasil en este...