Análises

Afogados em dívidas

Inclusão financeira e expropriação financeira no Brasil

Na eleição de outubro, o Partido dos Trabalhadores de Luiz Inácio Lula da Silva enfrentará pela terceira vez o movimento de extrema direita liderado por Jair Bolsonaro. Lula disputa a reeleição a seu quarto mandato presidencial amparado por um desempenho macroeconômico relativamente bem-sucedido. Após um longo período de crise e estagnação—entre 2015 e 2022, o crescimento médio anual do PIB foi de apenas 0,3%—, a economia brasileira cresceu cerca de 3% anuais nos três primeiros anos do atual governo, enquanto a taxa de desemprego caiu de 9,5% para algo em torno de 6%, na comparação entre as médias de 2022, último ano do governo anterior, e de 2025. Mas as pesquisas indicam que isso pode não ser suficiente para garantir uma reeleição tranquila. A maioria delas aponta uma disputa acirrada entre Lula e Flávio Bolsonaro, filho mais velho do ex-presidente, que cumpre pena por tentativa de golpe de Estado.

A resiliência do bolsonarismo tem provocado uma reavaliação crítica da estratégia do lulismo, deslocando o debate para além dos indicadores macroeconômicos e voltando a atenção para os efeitos de longo prazo das políticas adotadas pelos governos do PT. Nesse contexto, o endividamento popular virou uma questão central. Embora a renda dos estratos mais pobres tenha aumentado, uma parcela crescente desses ganhos é imediatamente transferida a credores concentrados no topo da pirâmide social, reduzindo a margem para melhorias efetivas nas condições de vida. Esse diagnóstico reforça os alertas que economistas como Lena Lavinas vêm fazendo há anos sobre a financeirização em massa. Os benefícios inegáveis da inclusão financeira—que ampliou o acesso a bens básicos como geladeiras e máquinas de lavar—, passaram, aos olhos de grande parte da população, a ser ofuscados pelos custos da expropriação financeira.

Seria exagerado atribuir a atual incerteza eleitoral exclusivamente às políticas de crédito ao consumidor. Mesmo assim, examiná-las em detalhe ajuda a iluminar um aspecto problemático da estratégia de promoção do crescimento econômico com redução das desigualdades adotada pelo PT. Também permite compreender como a expansão global do crédito às famílias produz efeitos específicos no Sul global, onde se combina à subordinação financeira internacional e a consequentes altas e voláteis taxas de juros. Em razão do elevado custo do crédito, níveis de endividamento substancialmente mais baixos (como proporção do PIB) em comparação com outros países tendem a coexistir com parcelas extraordinariamente elevadas da renda comprometidas com o pagamento de dívidas.

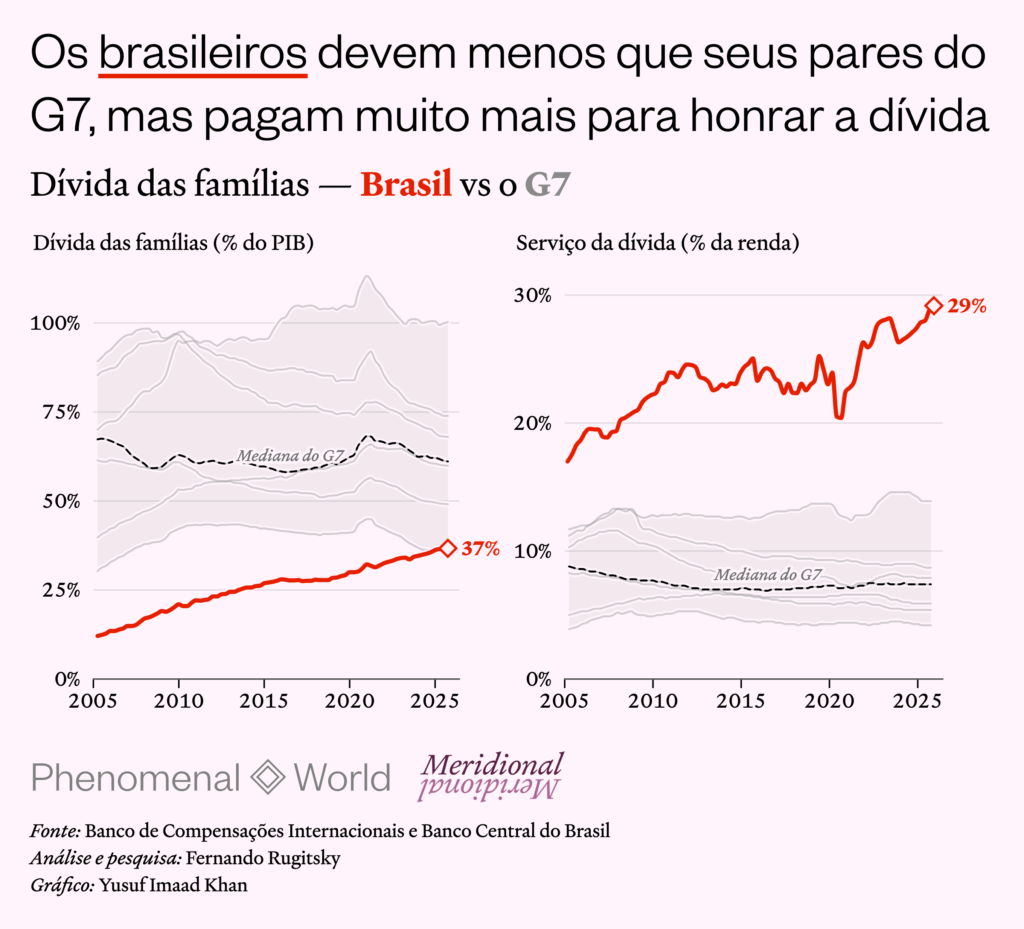

Os gráficos abaixo mostram que a dívida das famílias brasileiras corresponde a pouco mais de 30% do PIB, enquanto nos países do G7 (com exceção da Itália), a cifra varia entre 50% e 100%. Quando observamos a relação entre serviço da dívida e renda, porém, o quadro se inverte: nos países do G7, essa proporção costuma ficar entre 5% e 15%; no Brasil, girou em torno de 25% até 2010 e recentemente se aproximou dos 30%. Ainda que diferenças institucionais entre os países limitem a comparabilidade direta desses indicadores, há pouca dúvida quanto ao panorama geral que eles revelam. Para compreender plenamente seu significado, vale acompanhar com mais atenção a trajetória de crescimento do endividamento dos trabalhadores brasileiros.

Combinado e desigual

O boom mundial de endividamento familiar tem suas origens sobretudo nos Estados Unidos e no Reino Unido dos anos 1980, quando trabalhadores com rendas comprimidas passaram a recorrer cada vez mais ao crédito de bancos comerciais que, por sua vez, também estavam sob pressão. À medida que investidores de alta renda deslocavam seus recursos dos depósitos bancários para fundos mútuos, fundos de pensão e fundos do mercado monetário em busca de maior rentabilidade e eficiência tributária, os bancos viam diminuir uma de suas principais fontes de liquidez. Ao mesmo tempo, empresas não financeiras diversificavam seus canais de crédito, captando recursos sem a intermediação de bancos comerciais. No caso dos Estados Unidos, os bancos ainda enfrentavam dificuldades adicionais em razão das pressões sobre o mercado hipotecário decorrentes do choque Volcker, que já havia derrubado as chamadas instituições de poupança e empréstimo.

A perda simultânea de importantes bases de financiamento e de uma parcela relevante de sua clientela tradicional de crédito levou esses bancos a procurar novas fontes de receita. Como observou Paulo dos Santos, eles redirecionaram suas atividades para segmentos como os serviços de banco de investimento para empresas, a corretagem de varejo e o crédito às famílias. Do outro lado dessas operações estavam os trabalhadores, atingidos por uma combinação de três choques: a transferência de empregos para o Leste Asiático, o empenho de governos em enfraquecer sindicatos e o acesso cada vez mais mercantilizado a bens e serviços básicos, como educação, saúde e moradia. Com os salários estagnados, passaram a depender cada vez mais do crédito para fechar as contas.

Segundo dados do Banco de Compensações Internacionais (BIS, na sigla em inglês), a relação entre a dívida das famílias e o PIB, que na década de 1970 oscilava em torno de 30% no Reino Unido e 45% nos Estados Unidos, cresceu de forma contínua em ambos os países até atingir o pico, pouco abaixo de 100%, durante a crise financeira global de 2008 (ver gráfico acima). O Canadá seguiu trajetória semelhante. Na França, essa proporção triplicou ao longo do mesmo período (como partia de um patamar muito mais baixo, porém, só ultrapassaria a marca dos 50% às vésperas da crise de 2008). Alemanha e Japão também sentiram o boom de endividamento das famílias, mas seus indicadores atingiram o pico mais cedo, na virada do milênio, em torno de 70%.

Com a adoção do euro, Grécia, Portugal e Espanha, economias da periferia da Europa, passaram a acompanhar essa tendência, registrando uma forte expansão da dívida das famílias em relação ao PIB ao longo dos anos 2000. Na Ásia, o boom do crédito na Coreia do Sul e na Tailândia também levou a cifra para perto de 100% durante a pandemia, enquanto na China a expansão foi uma das mais rápidas do mundo: em apenas uma década, a relação entre dívida das famílias e PIB triplicou, alcançando pouco mais de 60% em 2020. Os dados do BIS para a América Latina são mais limitados, mas ainda assim revelam uma trajetória semelhante em países como Brasil, Chile e Colômbia. Os níveis observados, contudo, permanecem mais baixos: no Chile, a proporção atingiu seu pico pouco abaixo de 50% em 2020; na Colômbia, em torno de 30% no mesmo ano; e, no caso brasileiro, continua em ascensão, aproximando-se dos 40%.

Esse aumento quantitativo foi sustentado por transformações qualitativas no setor bancário. Relações de crédito baseadas em vínculos locais e duradouros entre bancos e tomadores deram lugar a operações concentradas, realizadas em larga escala e assentadas em sistemas quantitativos de avaliação de risco, contribuindo para a consolidação do sistema bancário. Além disso, a disseminação da securitização permitiu que os bancos deixassem de manter ativos arriscados em seus balanços, transferindo-os na forma de títulos para investidores institucionais e entidades do sistema financeiro paralelo (shadow banking). Nesse processo, grandes bancos norte-americanos e europeus não apenas ampliaram sua participação em mercados domésticos, mas também expandiram suas operações para o Sul global, explorando oportunidades adicionais de lucro. Para isso, contaram com o apoio ativo do Banco Mundial, que vinha promovendo a liberalização dos sistemas financeiros de países periféricos especialmente por meio da abertura de seus mercados aos bancos estrangeiros. No Brasil e no México, por exemplo, foram justamente os bancos estrangeiros que lideraram a expansão do crédito às famílias (ainda que bancos nacionais tenham permanecido dominantes, como ocorreu no caso brasileiro).

As mudanças tanto na oferta quanto na demanda por crédito logo ganharam relevância macroeconômica. Na conhecida interpretação de Robert Brenner do período, os governos procuraram compensar a longa desaceleração econômica—provocada pelo excesso de capacidade produtiva na indústria global e pela queda das taxas de lucro—estimulando bolhas nos preços dos ativos capazes de impulsionar o consumo. A dinâmica dessa economia das bolhas era a seguinte: a valorização dos ativos, especialmente dos imóveis residenciais, ampliava as garantias que as famílias podiam oferecer para contrair novos empréstimos. As famílias, ao tomarem empréstimos para comprar imóveis, impulsionavam ainda mais a alta dos preços, alimentando um processo cumulativo. Como demonstraram Chen e seus coautores, mais de 60% das operações de refinanciamento hipotecário realizadas nos Estados Unidos entre 1985 e 2013 resultaram em um aumento de pelo menos 5% no volume total da dívida, sugerindo que tomadores de empréstimos estavam convertendo a valorização de seus imóveis em liquidez, ou, nos termos dos próprios autores, utilizando suas casas “como caixas eletrônicos”.

A interpretação de Brenner continua sendo alvo de controvérsia, mas muito menos controverso é o fato de que governos deliberadamente estimularam o endividamento dos trabalhadores. Segundo leituras como a do keynesianismo privatizado de Colin Crouch ou do crescimento puxado pela dívida dos pós-keynesianos, o endividamento das famílias funcionou como um mecanismo de compensação para o aumento da desigualdade e a estagnação salarial, amortecendo a pressão negativa sobre a demanda por bens e serviços. Em outras palavras, tratava-se de uma resposta ao problema da realização formulado por Marx. Já em autores como Wolfgang Streeck, o foco recai menos sobre o desempenho econômico e mais sobre a legitimidade política. Nessa perspectiva, a expansão da dívida privada constituiu uma terceira tentativa das democracias capitalistas de ganhar tempo, adiando temporariamente a eclosão de conflitos distributivos mais agudos. O recurso ao crédito permitia aos trabalhadores sustentar, em certa medida, seus padrões de consumo e vida, enquanto a estagnação dos salários contribuía para a elevação da rentabilidade do capital. Parecia um arranjo vantajoso para todos os envolvidos, até que tudo desmoronou, desencadeando uma crise de alcance global.

O lulismo e o endividamento dos trabalhadores

A ação do Estado também foi decisiva para impulsionar o endividamento nos países do Sul global, mas tanto a dinâmica desse ciclo de expansão do crédito quanto os discursos que o legitimavam assumiram características distintas. O caso brasileiro ajuda a ilustrar essas especificidades. As operações de crédito para pessoas físicas como proporção do PIB já vinham crescendo desde os anos 1990, mas, a partir de 2004, esse movimento ganhou força, impulsionado tanto pela queda das taxas de juros quanto por políticas públicas voltadas à expansão do crédito.

Lula venceu as eleições pela primeira vez, em 2002, em meio a um ataque especulativo dos mercados financeiros, que buscavam constranger o PT a preservar a estratégia neoliberal adotada pelo governo que deixava o poder. A fuga de capitais provocou uma forte desvalorização cambial e uma aceleração da inflação, levando o Banco Central a elevar as taxas de juros. Em fevereiro de 2003, a taxa básica nominal atingiu 26,5% ao ano. A partir de então, porém, a combinação entre a alta dos preços das commodities e a abundância de fluxos de capitais levou à valorização gradual do real, contribuindo para a desaceleração da inflação e permitindo ao Banco Central iniciar um ciclo de redução dos juros. Como resultado, a taxa de juros real (ou seja, descontada a inflação) caiu de uma média de 12,8% em 2003 para 3,7% em 2010, quando Lula encerrou seu segundo mandato presidencial.

Na tentativa de reduzir o custo efetivo do crédito para os trabalhadores, em 2003, o governo autorizou a criação do crédito consignado, modalidade de empréstimo em que as parcelas são descontadas automaticamente da folha de pagamento ou do benefício previdenciário. Isso reduziu significativamente o risco para os bancos, especialmente no caso de servidores públicos e aposentados, que, até 2025, respondiam por mais de 90% do estoque de crédito nessa modalidade. Em muitos aspectos, o crédito consignado é emblemático do reformismo moderado que caracteriza o lulismo. A política ampliou o acesso a bens básicos de consumo e reduziu desigualdades nos padrões de vida, mas evitou confrontar os interesses das classes dominantes, contornando esforços redistributivos mais profundos. A expansão do crédito impulsionou simultaneamente os lucros das instituições financeiras, o consumo e o crescimento econômico, ampliando a arrecadação tributária e abrindo espaço para a expansão das transferências sociais. Tratava-se, assim, de uma política expansionista capaz de complementar instrumentos fiscais mais convencionais, cuja utilização permanecia limitada pelas metas de resultado.

Os efeitos foram evidentes. Entre 2005 e 2011, a dívida das famílias como proporção da renda disponível (excluindo os financiamentos imobiliários) praticamente dobrou, passando de 15% para pouco menos de 30%. Consequentemente, a distribuição dos fluxos de renda financeira na economia brasileira foi profundamente alterada. Como Pedro Marques e eu demonstramos, antes do boom do endividamento, mais de dois terços dos pagamentos intersetoriais de juros, isto é, dos pagamentos líquidos de juros realizados entre os principais agentes institucionais da economia (instituições financeiras, empresas não financeiras, governo, famílias endividadas, famílias credoras e não residentes), eram feitos pelo governo. Ao final dos anos 2000, porém, os trabalhadores endividados haviam deslocado o Estado da posição de maior tomador de recursos da economia: entre 2008 e 2011, passaram a responder, em média, por quase metade dos pagamentos de juros, enquanto a participação do governo recuou para 47,6%.

Uma das conquistas mais celebradas dos governos do Partido dos Trabalhadores nos anos 2000 foi o aumento da participação dos salários na renda nacional, ou seja, da parcela do PIB apropriada pelos trabalhadores. Entre 2005 e 2011, essa participação cresceu de 46,2% para 48,1%, impulsionada pela formalização do mercado de trabalho e pela valorização do salário mínimo. No entanto, quando se descontam os pagamentos de juros, a tendência se inverte. A participação dos salários na renda líquida de juros caiu de 44,1% para 42,2%. Em outras palavras, a expropriação financeira mais do que compensou os ganhos obtidos no mercado de trabalho.

Consumo em massa no Brasil, produção em massa na China

Pode-se dar ao lulismo o benefício da dúvida e interpretar o endividamento dos trabalhadores sob uma perspectiva diferente. É possível argumentar que o governo não foi a principal força por trás da expansão do crédito, que resultou sobretudo da dinâmica do ciclo financeiro global, mas apenas procurou adotar políticas, como o crédito consignado, que permitissem aos trabalhadores acessar empréstimos em condições menos onerosas. Além disso, em vez de enfatizar a participação dos salários na renda agregada e as consequências macroeconômicas da expropriação financeira, poderíamos destacar as transformações concretas na vida cotidiana de quem recorreu ao crédito para comprar sua primeira geladeira, máquina de lavar ou até o smartphone que, em muitos casos, ampliou suas possibilidades de geração de renda. Numa entrevista realizada por pesquisadores no Jardim Helena, bairro da periferia de São Paulo, um morador relatou: “Passo o dia inteiro no WhatsApp falando com meus clientes. Sou autônomo [eletricista e pedreiro] e dependo do celular para trabalhar.” Outra entrevistada acrescentou: “Recebo todas as encomendas de bolo pelo WhatsApp às sextas-feiras. É ótimo, porque o celular aumentou minha renda. Ficou muito mais fácil me comunicar com os clientes.”

Crucialmente, o processo de inclusão financeira poderia ser entendido como parte de uma estratégia mais ampla de desenvolvimento, que articulava a expansão do consumo de massa diversificado à transformação da estrutura produtiva. À medida que os setores populares passassem a ter acesso a uma gama mais ampla de bens, poderiam induzir adaptações na produção, criando melhores oportunidades de emprego e desencadeando um círculo virtuoso entre as estruturas de demanda e de oferta. Essa visão foi formulada por Ricardo Bielschowsky, para quem o consumo de massa deveria figurar entre os principais motores de uma estratégia de desenvolvimento para o Brasil. Sua aposta residia no fato de que “os bens de consumo de massa são produzidos por estruturas produtivas e empresariais modernas, afeitas ao progresso técnico e ao aumento de produtividade”. Nessa perspectiva, a dívida contraída pelos trabalhadores não cresceria de forma insustentável, mas criaria as condições para sua própria superação. Conforme melhorassem as condições de emprego e renda, os trabalhadores seriam capazes de quitar os empréstimos tomados e reduzir gradualmente seu nível de endividamento.

Essas expectativas se baseavam em uma interpretação específica do que havia ocorrido durante o chamado milagre econômico brasileiro, no final dos anos 1960 e início dos anos 1970. Naquele período, a brutal repressão aos sindicatos e a forte compressão dos salários foram os instrumentos utilizados pela ditadura militar para restaurar a rentabilidade do capital. Parte significativa do boom de investimentos que se seguiu esteve associada à produção de automóveis e eletrodomésticos, cuja demanda dependia tanto da redistribuição de renda para cima quanto da ampla oferta de crédito ao consumidor, que estendia o acesso a esses bens às camadas médias superiores. Três décadas depois, economistas desenvolvimentistas passaram a acreditar que era possível inverter a espiral concentradora do milagre econômico. Se antes os bens modernos de consumo estavam restritos aos estratos mais ricos da população, agora poderiam também ser acessados pelos mais pobres. Havia, contudo, um risco importante, que preocupava o próprio Bielschowsky: “será que a produção em massa estimulada pelo consumo de massa será feita no país ou teremos consumo de massa no Brasil e produção em massa na China?”

A segunda onda de endividamento

Em retrospecto, é evidente que essa transformação virtuosa da estrutura produtiva não ocorreu e que a expansão do consumo de massa não interrompeu o processo de especialização regressiva da economia brasileira. Os bens mais sofisticados adquiridos em larga escala durante o boom do consumo popular eram, na melhor das hipóteses, apenas montados no Brasil. Na maioria das vezes, chegavam prontos do exterior, sobretudo da China.

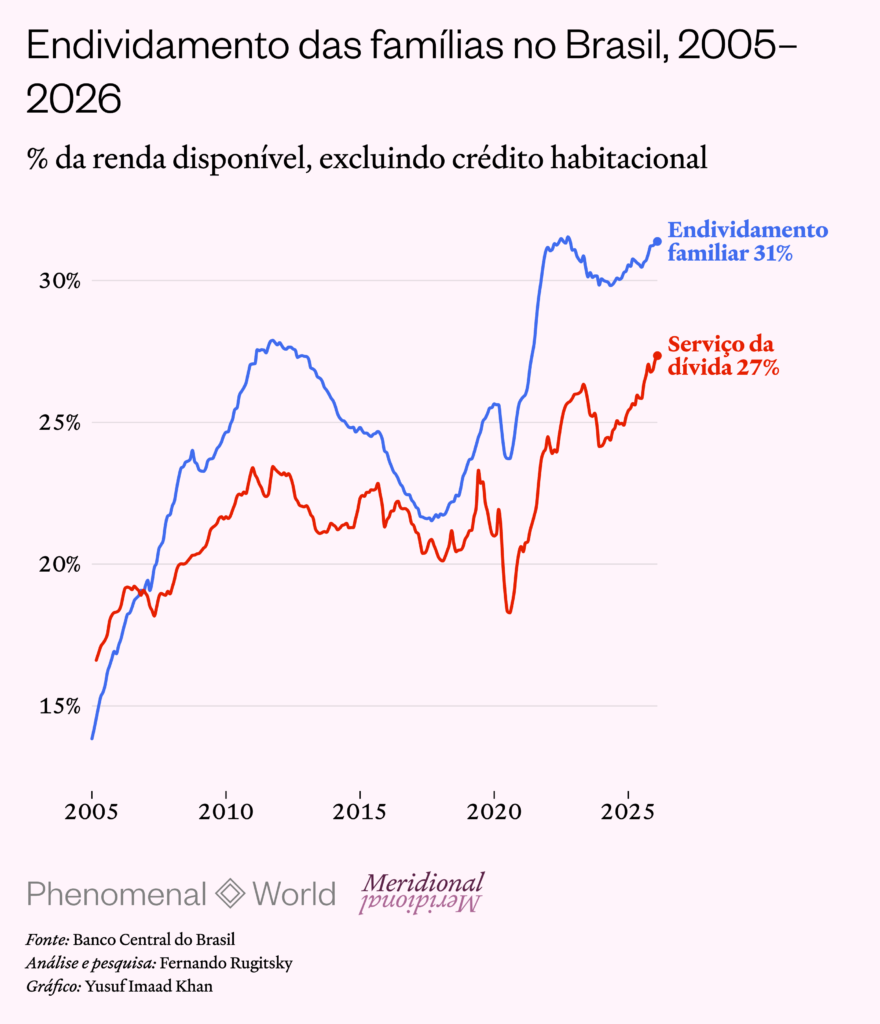

Como resultado, trabalhadores endividados encontraram poucas oportunidades de migrar para ocupações mais bem remuneradas, capazes de sustentar seus novos padrões de consumo. Na prática, tiveram de se contentar com empregos de baixa remuneração na construção civil e nos serviços básicos, setores que concentraram a grande maioria das vagas criadas durante o período de aceleração do crescimento nos anos 2000. Nessas condições, suas dívidas não puderam ser amortizadas. Ao contrário, cresceram mais rapidamente do que a renda, aumentando a parcela dos rendimentos das famílias transferida diretamente aos credores. Entre 2005 e 2011, a relação entre serviço da dívida e renda (excluindo o crédito imobiliário) subiu de 16,6% para 23,4% (como mostra a figura abaixo; diferentemente das duas anteriores, os dados apresentados excluem os financiamentos habitacionais).

Entre 2011 e 2013, Dilma Rousseff travou a chamada “batalha dos spreads bancários”, utilizando os grandes bancos públicos para exercer pressão competitiva sobre as instituições privadas e forçar a redução das taxas cobradas dos tomadores de crédito. Essa estratégia foi acompanhada por uma redução da taxa básica de juros promovida pelo Banco Central. A intenção era, possivelmente, aliviar o peso do endividamento sobre os trabalhadores, permitindo que renegociassem suas dívidas em condições mais favoráveis. Mas havia também outro objetivo: desencadear uma nova rodada de expansão do crédito, capaz de sustentar o crescimento econômico. Essas iniciativas, porém, tiveram vida curta. Entre 2014 e 2016, a economia brasileira mergulhou em uma profunda recessão, dando início a um processo gradual de desalavancagem das famílias. Como resultado, a relação entre dívida e renda disponível recuou de 27% para cerca de 21% até 2017, enquanto a relação entre serviço da dívida e renda caiu de 23% para 20% no mesmo período.

A partir de 2016, um novo ciclo de expansão da liquidez global voltou a aliviar as restrições enfrentadas pelo Banco Central e criou condições para uma nova onda de endividamento. Ao mesmo tempo, a recessão atravessada pela economia brasileira manteve a inflação sob controle e permitiu à autoridade monetária reduzir a taxa básica de juros a níveis inéditos no país: 6,5% em 2018 e, após novos cortes, 2% em 2020. Nesse contexto, entre 2018 e 2022, a relação entre dívida das famílias e renda disponível aumentou cerca de dez pontos percentuais. A relação entre serviço da dívida e renda demorou um pouco mais para acompanhar esse movimento, contida temporariamente pelas taxas de juros excepcionalmente baixas.

Em março de 2021, porém, o Banco Central reagiu à contração da liquidez internacional e às pressões inflacionárias associadas à recuperação pós-pandemia, elevando a taxa básica de juros de 2% para 13,75% em apenas dezoito meses. A dura realidade do endividamento na periferia capitalista logo se tornaria evidente. Trabalhadores foram obrigados a refinanciar suas dívidas em condições muito mais desfavoráveis; a relação entre serviço da dívida e renda disparou de 18,3% em 2020 para 26,1% em 2023 e, após a rodada mais recente de aumentos de juros, para 27% nos primeiros três meses deste ano (último dado disponível). Há também indícios de deterioração na composição do endividamento das famílias. Nos últimos anos, modalidades de crédito com juros mais elevados—como cheque especial, cartão de crédito e empréstimos pessoais não descontados em folha—ganharam participação, passando de 18,2% para 24,7% do estoque total entre 2020 e 2026.

Da inclusão financeira à expropriação financeira

Em 2010, Lula concluiu seu segundo mandato no auge do primeiro ciclo de expansão do endividamento e com níveis extraordinários de popularidade. Naturalmente, havia múltiplas razões para isso. Ainda assim, é plausível supor que as políticas de crédito tenham contribuído para esse resultado, como parte da estratégia que impulsionou o boom do consumo de massa. À época, essas políticas eram vistas predominantemente como uma conquista—um instrumento de inclusão financeira, não de expropriação—, e seus efeitos eram bastante evidentes. À medida que a proporção da população com conta bancária aumentou de 43% para 86% entre 2005 e 2017, a parcela dos domicílios com máquina de lavar quase dobrou, passando de 33,7% para 66,1% entre 2001 e 2019, enquanto a presença de computadores mais do que triplicou, de 12,6% para 40,6% no mesmo período. Geladeiras e televisores tornaram-se praticamente universais, com sua presença nos domicílios aumentando, respectivamente, de 85% para 98% e de 89% para 99%.

Uma década e meia depois, porém, os custos do endividamento dos trabalhadores parecem ter se tornado mais evidentes, ofuscando os benefícios anteriormente associados à expansão do crédito. Com os pagamentos de juros consumindo, em média, mais de um quarto da renda das famílias, a expropriação financeira passou a aparecer com mais nitidez como a outra face da inclusão financeira. O governo reconheceu o problema e anunciou uma série de iniciativas para enfrentar o superendividamento. Primeiro, em 2023, ao lado do lançamento do programa de renegociação de dívidas Desenrola Brasil; depois, neste ano, do chamado Novo Desenrola. Algumas dessas medidas buscam disciplinar os mercados de crédito, impondo limites a determinadas taxas de juros e ao comprometimento da renda. A maioria delas, contudo, concentra-se na renegociação dos débitos já existentes. Embora ofereçam alívio imediato aos devedores e possam atenuar ressentimentos associados ao endividamento às vésperas da eleição, essas resoluções estão longe de desmontar a armadilha da financeirização de massas construída ao longo das últimas duas décadas.

O objetivo, evidentemente, não deve ser excluir os mais pobres dos mercados de crédito, condenando-os a viver de rendimentos precários e voláteis. A tarefa consiste, antes, em complementar a inclusão financeira com uma transformação da estrutura produtiva capaz de gerar empregos melhores e mais bem remunerados, bem como com uma estratégia de redução da subordinação financeira internacional, enfrentando assim o problema dos juros elevados. Somente nessas condições o acesso ao crédito poderá efetivamente beneficiar os trabalhadores. Na ausência dessas transformações, como ilustra o caso brasileiro, ele apenas os submete a formas cada vez mais intensas de expropriação financeira.

Leia mais

Desenrola Brasil

A gestão do endividamento como política social

Inovando em seu terceiro mandato, o Presidente Luís Inácio Lula da Silva lança um ambicioso programa de renegociação de dívidas com foco na população inadimplente,...

Crescimento politicamente limitado

Gastos fiscais e recuperação econômica no Brasil

Para além das exportações, grande parte do recente desempenho positivo da economia brasileira foi resultado de uma política fiscal expansionista

Refém do antigo consenso

Metas de inflação e controles de capital no Brasil

Os bancos centrais estão de volta ao centro das atenções. Após mais de três décadas de inflação baixa nos países ricos, o aumento dos preços...