Análises

As consequências econômicas da guerra

Como bancos centrais transformam choques do petróleo em concentração de riqueza

Enquanto um cessar-fogo frágil e negociações incertas mantêm a guerra contra o Irã em um compasso de espera marcado por destruição e miséria, pode parecer inadequado discutir os efeitos econômicos do conflito sobre sociedades distantes da linha de frente. A possibilidade de conter uma nova escalada, no entanto, talvez dependa precisamente dos interesses afetados pela expansão da devastação econômica, incluindo os das classes dominantes do núcleo capitalista.

Nesses setores, a atual onda de agressão imperial encontrou pouca resistência, em parte porque um de seus efeitos tem sido intensificar a transferência de riqueza para o topo. Quando o comércio de petróleo é desorganizado, as gigantes do setor ampliam seu poder de mercado, elevando suas margens de lucro à medida que compradores disputam cada barril disponível. É o que Isabella Weber e Evan Wasner, retomando um conceito de Abba Lerner, descrevem como “inflação dos vendedores”. Os autores demonstraram que os efeitos distributivos da crise energética de 2022, desencadeada pela guerra na Ucrânia, beneficiaram sobretudo os Estados Unidos: empresas sediadas no país responderam por cerca de um terço de todo o lucro líquido obtido pelas petroleiras e companhias de gás de capital aberto naquele ano.

Os grandes vencedores foram os que já estavam no topo. Mais da metade dos lucros do petróleo em 2022 foi apropriada pelo 1% mais rico da população, enquanto a metade inferior da sociedade ficou com apenas 1% do total. Um desequilíbrio obsceno: 50% para quem está no 1% do topo, 1% para quem está nos 50% da base. Em uma série de artigos recentes coautorados por Gregor Semieniuk, Weber vem argumentando que, na ausência de uma resposta política radicalmente diferente, a atual guerra contra o Irã tende a produzir resultados semelhantes.

Uma vez que o setor do petróleo é sistemicamente relevante, seu preço afeta o de inúmeros outros bens e serviços. Qualquer oscilação impacta rapidamente a inflação geral e desencadeia uma reação dos bancos centrais. Mas o aumento das taxas de juros, instrumento convencional das autoridades monetárias, faz pouco para enfrentar a crise energética em si. Seu efeito é apenas deslocar o custo do ajuste para as classes trabalhadoras, elevando o desemprego para conter a demanda e tentar moderar a alta dos preços.

Em regiões da periferia global, como a América Latina, os juros tendem a subir ainda mais, à medida que os países correm para defender suas moedas diante da retração da liquidez internacional. Nessas economias, o impacto da política monetária sobre o desemprego costuma ser menos pronunciado, mas os juros elevados ainda assim preservam um claro caráter de classe: ampliam a fatia da renda apropriada pelos rentistas, transferindo uma parcela crescente das receitas arrecadadas por sistemas tributários regressivos para os mais ricos, ao mesmo tempo em que aprofundam a subordinação da maioria da população ao endividamento. Choques do petróleo, portanto, promovem uma redistribuição regressiva de renda e riqueza tanto no Norte quanto no Sul global: de forma direta, pelos lucros do petróleo; de forma indireta, pela resposta monetária.

Seria possível inverter essa lógica por meio de políticas alternativas ao regime de metas de inflação, protegendo os de baixo e transferindo o ônus do ajuste para o topo? Medidas dessa natureza poderiam reduzir a rentabilidade econômica da guerra e enfraquecer as forças que hoje se beneficiam de sua continuidade.

Esta coluna discutirá brevemente os fundamentos teóricos da política monetária convencional, que tende a oferecer a mesma resposta a qualquer choque de preços. Em seguida, examinará a reação dos bancos centrais à crise energética de 2022, tanto nas economias centrais quanto nos países latino-americanos com regimes de metas de inflação consolidados—segundo a classificação da CEPAL, Brasil, Chile, Colômbia, México e Peru. O objetivo é esclarecer a dinâmica da conjuntura atual e indicar os riscos da persistência na mesma estratégia ao longo dos próximos meses.

Inflação de salários

Há mais de meio século, a teoria econômica dominante fornece justificativa para políticas monetárias nocivas à classe trabalhadora ao se apoiar em uma interpretação específica da inflação sintetizada na chamada “Curva de Phillips”. No artigo de 1958 que deu origem a esse debate, o economista A. W. Phillips não estava preocupado com a inflação de preços, mas sim com a relação entre desemprego e variações salariais. Sua análise partia de um argumento bastante plausível: baixos níveis de desemprego fortalecem o poder de barganha dos trabalhadores, criando condições para aumentos salariais. “Quando a demanda por trabalho é alta e há pouquíssimos desempregados”, escreveu Phillips, “devemos esperar que os empregadores elevem os salários rapidamente, já que cada empresa e cada setor são continuamente tentados a oferecer um pouco acima da média vigente para atrair os trabalhadores mais capacitados de outras empresas e setores.”

Em 1960, quando Paul Samuelson e Robert Solow batizaram a curva em homenagem a Phillips, introduziram uma alteração decisiva na análise. A relação que passaram a investigar já não era entre desemprego e inflação salarial, mas entre desemprego e inflação, entendida como aumento generalizado do nível de preços. A hipótese subjacente era que, sempre que mercados de trabalho aquecidos pressionassem os salários nominais para cima, as empresas simplesmente repassariam esses custos aos preços. Nesse modelo, o poder dos trabalhadores de apropriar uma parcela maior da renda seria efetivamente contido pelo poder de mercado das empresas. De maneira crucial, consolidou-se a ideia de que a inflação seria, em essência, causada pela elevação dos salários.

Para esclarecer melhor esse contraste, vale recorrer à formulação alternativa proposta por Richard Goodwin em 1967. O modelo de Goodwin retomava a relação empírica originalmente observada por Phillips (entre desemprego e salários), abstraindo variações de preços. O resultado mostrava que, em períodos de expansão econômica, quando o exército industrial de reserva era reduzido, os trabalhadores comprimiam os lucros. A crise subsequente restaurava a população excedente de trabalhadores e, assim, a rentabilidade. Nessa leitura, ciclos econômicos aparecem como ciclos de lucratividade e desemprego.

Nas economias capitalistas contemporâneas, abstrair completamente da inflação, como fez Goodwin, seria um equívoco, já que as disputas distributivas se refletem, ao menos parcialmente, nas variações de preços. Mas a Curva de Phillips de Samuelson e Solow vai longe demais na direção oposta, descartando a possibilidade de que os trabalhadores elevem seus salários reais e, assim, eliminando da análise as compressões cíclicas da lucratividade. Isso abriu caminho para o argumento de que não haveria prejuízo aos trabalhadores quando políticas anti-inflacionárias operassem por meio do mercado de trabalho, já que qualquer tentativa de pressionar por salários mais altos seria inevitavelmente anulada pela inflação.

Samuelson e Solow escreviam em uma época em que macroeconomistas acreditavam que seu principal desafio era garantir o pleno emprego. A sombra do desemprego em massa dos anos 1930—e de suas consequências políticas, sobretudo o fascismo—permanecia viva na memória social. Com a Curva de Phillips, os autores sugeriram que o pleno emprego era alcançável, mas talvez implicasse um custo em termos de inflação. Os formuladores de política econômica teriam, segundo eles, um “cardápio de escolhas”: baixo desemprego com inflação mais alta, ou baixa inflação com desemprego mais elevado.

No fim dos anos 1960, Milton Friedman e Edmund Phelps contestaram essa visão, argumentando que, uma vez que os governos passassem a explorar esse “cardápio”, as expectativas de inflação se ajustariam e a própria inflação tenderia a aumentar. O trabalho da dupla marcou o abandono do pleno emprego como objetivo da gestão macroeconômica. A partir daí, ganhou força a noção de que o desemprego deveria permanecer próximo de sua “taxa natural”, nos termos de Friedman. Um certo nível de desemprego passou a ser visto como inevitável, ou, ao menos, estrangeiro ao escopo da política macroeconômica. Para reduzir essa “taxa natural”, os governos precisariam recorrer a outros instrumentos, sobretudo o enfraquecimento dos direitos trabalhistas. A inflexão foi profunda: a estabilidade de preços substituiu o pleno emprego como prioridade da política econômica, enquanto a política de emprego passou a se confundir com reformas do mercado de trabalho.

A guinada friedmaniana da política monetária consolidou uma visão restrita da inflação, baseada na ideia, herdada da Curva de Phillips de Samuelson e Solow, de que aumentos salariais seriam seu principal motor. O regime de metas de inflação que se tornou hegemônico nos anos 2000—isto é, o modelo no qual bancos centrais alteram as taxas de juros para tentar atingir uma meta de inflação previamente definida—foi construído precisamente sobre essa teoria. Nessa perspectiva, toda vez que a inflação sobe, ainda que impulsionada, por exemplo, por um choque externo nos preços do petróleo, a única solução possível é elevar o desemprego para reduzir a inflação salarial e, assim, trazer a inflação de volta à meta.

Em uma contribuição recente de grande impacto, Olivier Blanchard e Ben Bernanke afirmaram que “a inflação do período da pandemia foi causada principalmente por disrupções na oferta e por fortes aumentos nos preços de alimentos e energia”. Ainda assim, as implicações de política econômica que os autores extraem desse diagnóstico parecem curiosamente inalteradas: “o retorno da inflação à meta pode exigir um período de desemprego modestamente mais elevado”. Embora não interpretem a inflação recente como o proverbial prego da demanda excessiva, não conseguem deixar de defender como solução o martelo das altas de juros produtoras de desemprego.

Se a inflação fosse normalmente causada por mercados de trabalho excessivamente aquecidos, o regime de metas de inflação funcionaria razoavelmente bem segundo seus próprios critérios. Mas, em um contexto em que a inflação decorre de forma muito mais evidente de choques de oferta—geopolíticos, climáticos ou sanitários, por exemplo—, os limites da teoria inflacionária tradicional tornam-se mais visíveis, e a necessidade de abordagens teóricas e políticas alternativas se torna mais urgente. Uma possibilidade seria analisar a inflação a partir de seus quatro principais vetores, como sugerem Lance Taylor e Nelson Barbosa-Filho: custos salariais, lucros, preços de importação e impostos indiretos.

Quando a inflação é compreendida dessa maneira, torna-se possível imaginar uma variedade de políticas para enfrentar crises do petróleo e outros choques de preços: da taxação de lucros extraordinários à nacionalização do setor energético; de controles seletivos de preços a estratégias planejadas de descarbonização. A questão passa, então, a ser política: como o aumento do custo do petróleo será distribuído entre trabalhadores, indústrias dependentes de energia, petroleiras e o Estado? Não há resposta simples. Ainda assim, uma combinação de políticas cuidadosamente desenhadas poderia atenuar os efeitos dos choques sobre os grupos mais vulneráveis, ao mesmo tempo em que ampliaria a resiliência de longo prazo da economia e contribuiria para o enfrentamento da crise climática.

Culpando a vítima

Como as economias centrais reagiram, em 2022, ao choque energético desencadeado pela invasão russa da Ucrânia e pelas sanções subsequentes impostas à Rússia? Diante da aceleração da inflação provocada pelas disrupções nas cadeias de oferta durante a pandemia, os bancos centrais inicialmente tentaram ganhar tempo, apostando em uma reversão rápida do problema. Sabiam que a taxa de juros, seu instrumento tradicional, era pouco adequada para lidar com aquela situação. Além disso, temiam que um aumento dos juros em meio à frágil recuperação pós-pandemia desencadeasse uma queda abrupta nos preços dos ativos, ameaçando a estabilidade financeira. Depois de mais de uma década comprando ativos em larga escala para evitar a deflação quando os juros haviam atingido o chamado “limite inferior zero”, os bancos centrais se viam agora administrando mais uma bolha de ativos e compelidos a atuar como formadores de mercado de última instância.

Naquele momento, porém, um poderoso bloco deflacionário mobilizou defensores da ortodoxia monetária para pressionar os bancos centrais a agir. O argumento era que uma reação lenta poderia desancorar as expectativas de inflação, mantidas estáveis por décadas de adesão disciplinada ao regime de metas. Uma vez perdida essa âncora, preços e salários entrariam em uma espiral ascendente, repetindo a estagflação dos anos 1970, e o controle da inflação seria perdido. Além da gestão das expectativas, afirmavam, uma política monetária restritiva seria necessária para conter os efeitos secundários do choque nos preços do petróleo, impedindo sua disseminação por toda a economia.

Argumentos técnicos dessa natureza ignoravam a inadequação da taxa de juros para lidar com esse tipo de choque. Afinal, juros mais altos em Nova York, Londres ou Frankfurt não colocariam fim à guerra na Ucrânia e, portanto, seriam incapazes de enfrentar a origem última da inflação. Tampouco teriam efeito significativo sobre a demanda por energia a ponto de moderar a alta dos preços. Insistir em uma política monetária restritiva como resposta a um choque de oferta significava, essencialmente, administrar a média: como não se esperava que os preços do petróleo e do gás recuassem, trazer a inflação de volta à meta exigia que os preços dos demais bens e serviços fossem reduzidos em termos reais.

Como discutido anteriormente, esse ajuste deveria ocorrer por meio do mercado de trabalho. O objetivo era elevar o desemprego e enfraquecer o poder de barganha dos trabalhadores, que arcariam com o custo do ajuste enquanto as margens de lucro permaneceriam relativamente protegidas. Uma vez que seus efeitos tendem a ser profundamente impopulares, essa estratégia desinflacionária raramente era reconhecida explicitamente. Mas houve exceções. Em 2022, Andrew Bailey, presidente do Banco da Inglaterra, afirmou que os trabalhadores precisavam contribuir para o esforço de combate à inflação atenuando suas reivindicações salariais. Sem “moderação nas negociações salariais”, disse ele, a inflação “sairá do controle”. Culpando a vítima?

É verdade que os governos não deixaram a tarefa exclusivamente nas mãos dos bancos centrais. Em muitos países, um conjunto de medidas foi adotado para amortecer o choque. O Reino Unido e a União Europeia, por exemplo, impuseram tetos de preços de energia, com o governo britânico financiando parte desses subsídios por meio da taxação dos lucros extraordinários das petroleiras. Ainda assim, prevaleceram os defensores da ortodoxia anti-inflacionária, e os efeitos dessas políticas foram, em grande medida, anulados pelas tradicionais altas de juros.

Em meados de 2023, pouco mais de um ano após o início da guerra na Ucrânia, a taxa básica de juros nos Estados Unidos e no Reino Unido havia saltado de pouco acima de zero para 5%. Na zona do euro, os juros atingiram 4%, patamar sem precedentes desde a criação da moeda comum. Os efeitos sobre o mercado de trabalho eram previsíveis: nos Estados Unidos, a taxa de desemprego passou a subir a partir de 2023, enquanto no Reino Unido continuou a trajetória de alta iniciada no ano anterior. Os banqueiros centrais voltavam, mais uma vez, a honrar o legado de Friedman e Phelps.

Paraíso dos rentistas

A brusca contração monetária inaugurou um novo momento de retração no ciclo financeiro global. Em cenários como esse, argumentava Adam Tooze à época, a política monetária passa a operar sob uma espécie de “efeito manada”: “quando o Fed se move e o dólar se fortalece, outros países ou elevam suas taxas de juros ou enfrentam uma forte desvalorização cambial, o que alimenta ainda mais a inflação”. Desta vez, porém, assistiu-se a nada menos que “o aperto monetário mais abrangente que o mundo já viu”.

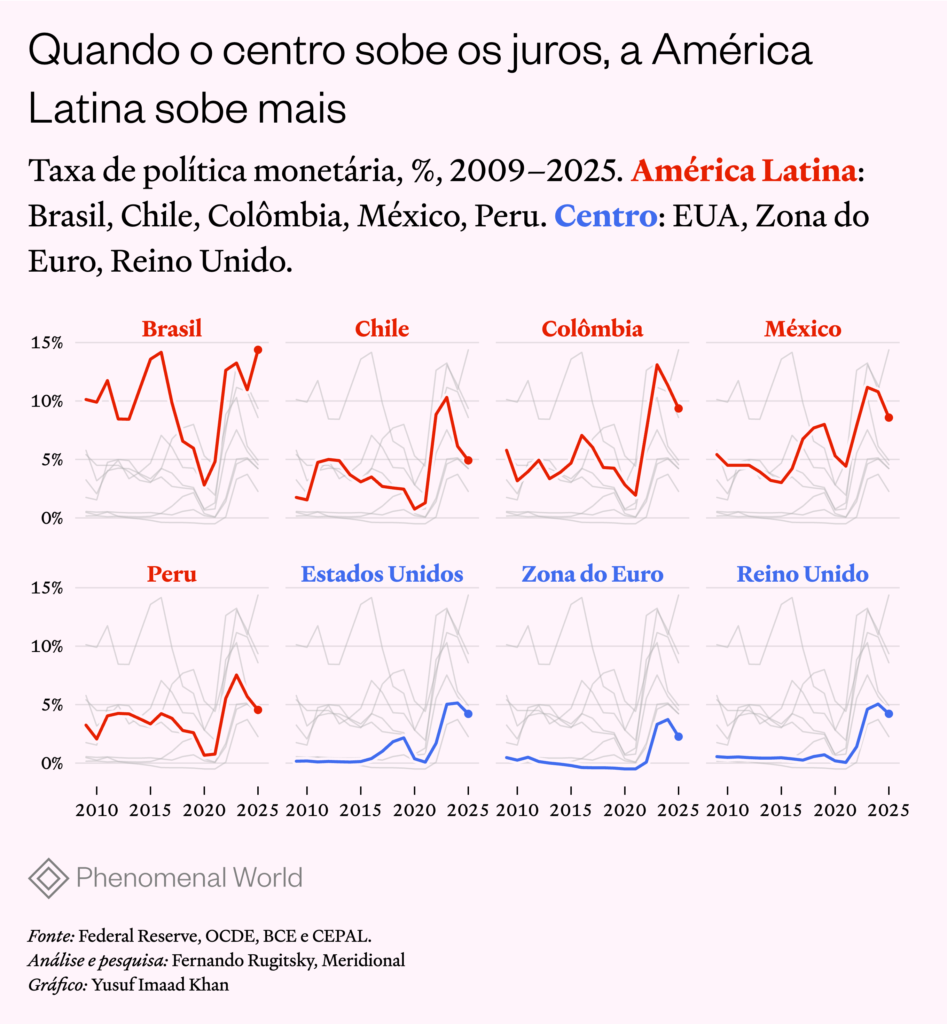

Na América Latina, os adeptos do regime de metas de inflação reagiram prontamente. No Peru e no Chile, as taxas básicas de juros, que estavam abaixo de 1% no pós-Covid, saltaram para, respectivamente, 7,75% e 11,25% em 2023. No Brasil e na Colômbia, o piso pós-pandemia havia sido um pouco mais alto, 2% e 1,75%, respectivamente, mas o aperto monetário levou as taxas para acima de 13% em 2023. No México, os juros subiram de 4% para 11,25%. Em certo sentido, a estratégia pareceu funcionar, embora a um custo fiscal e distributivo enorme. Enquanto o dólar se valorizava globalmente em 2022, atingindo o maior nível em vinte anos, o real brasileiro, o peso mexicano e o sol peruano contrariaram a tendência, fortalecendo-se frente à moeda americana. No Chile e na Colômbia, as moedas se desvalorizaram, mas em grau menor do que em muitas outras economias periféricas. Ao evitar desvalorizações cambiais mais acentuadas, essas economias latino-americanas colheram benefícios em termos inflacionários. Entre 2021 e 2022, a inflação média caiu no Brasil, subiu apenas moderadamente no México e no Peru e só atingiu dois dígitos no Chile e na Colômbia.

Nas economias centrais, juros mais elevados tendem a reduzir o crédito, desacelerar o consumo e o investimento e enfraquecer o mercado de trabalho. Já na periferia, taxas de juros estruturalmente mais elevadas, mercados de crédito segmentados e a menor centralidade do endividamento fazem com que esse canal de transmissão seja mais fraco. Nesses casos, a política monetária busca afetar a inflação principalmente por meio da taxa de câmbio, administrando os fluxos de entrada e saída de capital. De fato, segundo estimativas da CEPAL, a desinflação no Brasil e no México ocorreu entre 2022 e 2024 sem desaceleração da atividade econômica. Na Colômbia e no Chile, por outro lado, a desvalorização cambial pressionou a demanda para baixo, reduzindo a inflação da maneira mais convencional. (O Peru foi a exceção nesse caso: evitou uma forte desvalorização, mas enfrentou desaceleração da atividade.)

Em geral, supõe-se que um aumento das taxas de juros tenha impacto negativo sobre os ativos de detentores de dívida pública, já que reduz o valor de mercado dos títulos existentes com taxas prefixadas. No caso brasileiro, porém, uma parcela significativa dos títulos públicos possui remuneração pós-fixada, fazendo com que sejam beneficiados pelo aperto monetário. Além disso, a manutenção estrutural de taxas de juros extraordinariamente elevadas cria oportunidades abundantes para que os mais ricos capturem parcelas cada vez maiores das receitas tributárias. Assim, em economias financeiramente subordinadas, quando a política monetária conseguiu defender o valor da moeda após o choque de 2022, os trabalhadores acabaram sendo expropriados direta e indiretamente pela classe rentista, mesmo sem um enfraquecimento significativo do mercado de trabalho. Para enfrentar choques de preços sem reproduzir efeitos tão destrutivos, as economias latino-americanas precisarão administrar suas contas de capital de forma a limitar sua vulnerabilidade ao ciclo financeiro global.

Ormuz e os ricos

Resta saber se, em termos de inflação e redistribuição, 2026 lembrará 2022. A magnitude do choque provocado pelos bloqueios do Estreito de Ormuz parece maior do que a da guerra na Ucrânia. A extensão de seus efeitos dependerá tanto da duração dos bloqueios quanto da forma como os governos responderão à disrupção em curso. Do ponto de vista dos preços de bens de relevância sistêmica, a comparação é inevitável: assim que os ataques começaram, em março, o preço do petróleo ultrapassou os 100 dólares, exatamente como ocorreu em 2022. E não se trata apenas do petróleo. A oferta de gás natural, fertilizantes, hélio, enxofre e diversas outras commodities também foi fortemente afetada. A alta dos preços voltará a colocar a questão de se o regime convencional de metas de inflação é capaz de lidar com esse tipo de choque. Se os bancos centrais concluírem que sim, é provável que interrompam o ciclo de afrouxamento monetário iniciado em 2024 e, mais uma vez, transfiram o custo do ajuste para os trabalhadores, sem enfrentar nem a emergência imediata nem suas causas mais profundas.

Na América Latina, muito dependerá dos mercados cambiais. Mesmo economias como as do Brasil e do México, que podem se beneficiar do aumento das receitas provenientes das exportações de petróleo, podem ser desestabilizadas caso o choque provoque uma reversão do ciclo financeiro global. Até agora, as moedas brasileira e colombiana se valorizaram, enquanto a peruana sofreu leve desvalorização. Turbulências cambiais e desvalorizações mais expressivas se concentraram no Chile e no México. Se os bancos centrais das economias centrais optarem por uma nova contração monetária, as pressões de desvalorização tendem a se espalhar por toda a região, levando os bancos centrais latino-americanos a elevar novamente os juros e canalizar receitas tributárias arduamente conquistadas para os rentistas, enquanto os pobres pagam a conta de mais uma guerra distante.

Leitura adicional

A economia política da inflação brasileira

Conflito distributivo e inflação: o país sob o sistema de metas

A jabuticaba financeira

Selic altíssima e câmbio desvalorizado: uma análise sob a ótica da dominação rentista no Brasil

Refém do antigo consenso

Metas de inflação e controles de capital no Brasil

Leitura adicional

A economia política da inflação brasileira

Conflito distributivo e inflação: o país sob o sistema de metas

O combate a um processo de inflação salarial por meio do aumento substancial e duradouro do desemprego como medida de redução do poder de barganha dos...

A jabuticaba financeira

Selic altíssima e câmbio desvalorizado: uma análise sob a ótica da dominação rentista no Brasil

A hegemonia financeira que rege o país resulta de uma trajetória institucional singular em relação às práticas usuais de outros países, a ponto de se...

Refém do antigo consenso

Metas de inflação e controles de capital no Brasil

Os bancos centrais estão de volta ao centro das atenções. Após mais de três décadas de inflação baixa nos países ricos, o aumento dos preços...