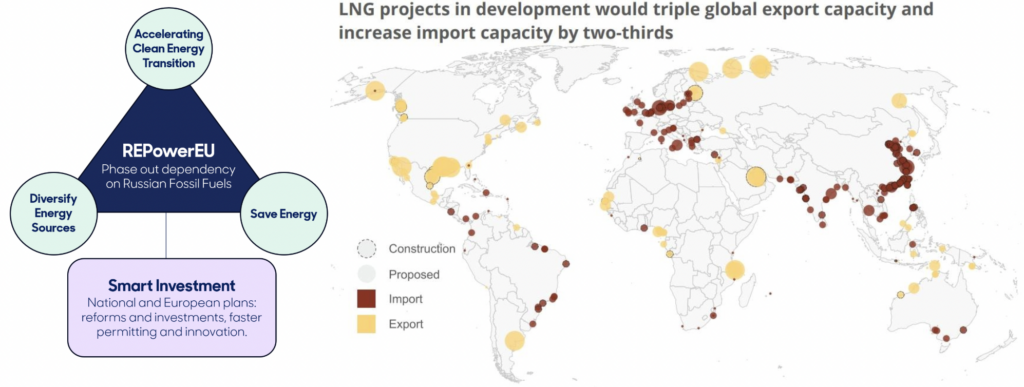

En febrero de 2022, cuando Rusia invadió Ucrania, la industria europea, y en especial la alemana, se vieron en aprietos. Gran parte de los 150.000 millones de metros cúbicos de gas natural que anualmente se transportaban por gasoducto desde Rusia tuvieron que reemplazarse rápidamente con otras fuentes energéticas, por lo que se recurrió a todos los medios posibles: se reactivaron las centrales nucleares y de carbón, aumentaron significativamente las aprobaciones de proyectos solares y eólicos, y se llevó a cabo una construcción rápida y masiva de terminales de importación de gas natural licuado (GNL). Bajo el marco del plan REPowerEU, diseñado para reducir gradualmente la dependencia europea al gas ruso, en los últimos tres años Europa ha construido terminales de importación de GNL con capacidad para casi 80.000 millones de metros cúbicos, y se espera contar con otros 80.000 millones para 2030.

El aumento de la demanda europea de GNL se produjo a expensas directas de países más pobres como Pakistán y Bangladés, cuyos cargamentos de GNL contratados en 2022 fueron desviados a compañías energéticas europeas que estaban dispuestas a pagar un mayor precio. En retrospectiva, el ritmo de esta expansión parece frenético: incluso con el aumento de la capacidad de las terminales, varios proyectos han sido cancelados y la tasa de utilización de las nuevas terminales está muy por debajo de la mitad. Los analistas estiman que la magnitud de la sobreinversión europea en infraestructura de GNL equivale a la demanda anual combinada de gas de Alemania, Francia y Polonia.

En 2019, al anunciar el incremento de las autorizaciones de exportación de GNL desde Freeport LNG en Texas, un funcionario del Departamento de Energía de la administración de Trump declaró que el gobierno estaba orgulloso de exportar al mundo “moléculas de libertad estadounidenses”. Seis años después de esta declaración, estamos inundados de historias sobre las crisis de seguridad energética impulsadas por los combustibles fósiles: desde la guerra de Rusia en Ucrania hasta la interrupción del comercio entre el Golfo de Adén y la Unión Europea por parte de los hutíes o el uso de las ventas de GNL como moneda de cambio en la guerra comercial de Estados Unidos. En el centro de todo esto se encuentra el mercado mundial de GNL, una hidra de múltiples cabezas.

El auge del GNL

Desde 2009, el uso mundial de GNL se ha más que duplicado. Este crecimiento ha sido impulsado por una campaña concertada y eficaz de sus impulsores en la industria. Sin duda, el gas es ágil, flexible y versátil: su uso puede reducir notablemente la contaminación provocada por la energía a base de carbón y por la combustión de madera en interiores, que en conjunto causan la muerte de millones de personas cada año; además, el gas se puede utilizar tanto para la generación de electricidad como para la energía industrial. Enfriado a -162 grados centígrados, se convierte en un líquido denso que es transportado por todo el mundo en buques especializados; luego se calienta para convertirlo en gas combustible.

Durante mucho tiempo el gas metano se ha conocido como un “combustible puente”. Dado que es más limpio que el carbón, se promulgó como un paso intermedio fácil en el camino hacia la energía limpia, más que como un fin en sí mismo. Esta narrativa fue promovida en Estados Unidos por la industria del gas en la década de 1980, y amplificada por grandes grupos ambientalistas y funcionarios del Partido Demócrata a finales de los años 2000 y principios de la década de 2010, cuando el auge de la fracturación hidráulica redujo el precio del gas. Sin embargo, investigaciones y monitoreos que se han llevado a cabo desde entonces han mostrado que la ventaja climática del gas sobre el carbón no es de ningún modo tan amplia como se pensaba. Recientemente, la industria del gas natural ha declarado que este ya no es un “combustible puente”, sino una fuente permanente de energía “de carga base”, lo que confirma los temores de que la expansión de la infraestructura de gas probablemente genere una mayor quema de combustibles fósiles que calientan el planeta.

El petróleo ha sido la materia prima energética más importante de la era moderna, y probablemente de todos los tiempos. Durante más de un siglo, el control de las reservas y las rutas de transporte; el costo de su extracción, traslado y refinación; y la inelasticidad de la demanda de petróleo han jugado un papel determinante en la política mundial. En cambio, la trayectoria del carbón ha sido diferente. Fue el primer combustible fósil ampliamente usado, dado que es abundante y relativamente fácil de transportar a los centros industriales. Aunque, al igual que el petróleo, se convirtió en una materia prima masiva, en su mayoría se consume internamente en el país donde se extrae; menos de una sexta parte del carbón se comercializa en el mercado internacional. Además, tiene un valor inferior a una décima parte del mercado del petróleo (que supera el billón de dólares), por lo que su papel en la economía mundial es mucho menos importante.

Antes de la Segunda Guerra Mundial, ya estaba bien establecida una compleja industria de transporte de petróleo, pero el comercio de GNL solo despegó hasta mediados de la década de 1960, cuando comenzaron las exportaciones al Reino Unido desde un yacimiento de gas recién descubierto en Argelia. El costo de los equipos especializados para congelar, transportar y relicuar el GNL para convertirlo en gas combustible limitó inicialmente su atractivo frente al carbón o los gasoductos. La aparición de equipos chinos y coreanos más económicos y los avances tecnológicos de la década de 2000 redujeron los costos, aunque siguieron fluctuando drásticamente en función de los típicos ciclos de la infraestructura de materias primas, en los que la escasez de equipos y mano de obra calificada puede convertirse rápidamente en cuellos de botella.

Las terminales flotantes de GNL, desarrolladas a principios de la década de 2010, facilitaron y agilizaron la conversión del gas de yacimientos submarinos en líquido transportable, y simplificaron su importación y almacenamiento. Cuando Alemania buscó reducir urgentemente su dependencia del gas ruso en 2022, el entonces canciller Olaf Scholz presumió que las nuevas terminales flotantes —ubicadas en los puertos de Wilhelmshaven, Brunsbüttel y Lubmin— se construyeron en tiempo récord: la primera tardó menos de diez meses. El nuevo canciller, Friedrich Merz, ha prometido desde entonces “construir lo más rápido posible cincuenta centrales eléctricas de gas en Alemania y conectarlas de inmediato a la red eléctrica” (Alemania sigue importando GNL ruso en flotas fantasma).

Ahora que el petróleo ha pasado innegablemente su fase de crecimiento, el mercado del GNL —valorado actualmente en cerca de un cuarto de billón de dólares al año— tiene el aura de una nueva moneda geopolítica. A principios de 2025, por un momento pareció que comprometerse a comprar GNL estadounidense podría ser una forma de apaciguar a la administración de Trump, pero las tímidas propuestas de la Comisión Europea, India y Japón se han desvanecido desde que en febrero quedó claro que las relaciones internacionales estadounidenses son tan erráticas y obstinadas como transaccionales.

El rápido ascenso del GNL ha suscitado analogías con la trayectoria del petróleo, y aunque existen algunas similitudes —como el hecho de que se ha convertido en un elemento cada vez más crítico para los sistemas energéticos y para la geopolítica—, también tienen sus diferencias. Aunque la proliferación de GNL ha hecho que el gas natural se pueda comerciar y canjear en todo el mundo, para que un país invierta en la infraestructura necesaria para utilizarlo (y asuma el costo de oportunidad que implica descartar otras opciones), se requiere tanto de la voluntad como de la capacidad para resistir una volatilidad inevitable, que va desde los ciclos de inversión hasta las guerras o las interrupciones en el transporte marítimo. Si el carbón y el petróleo fueran las únicas alternativas reales al gas, estos obstáculos podrían considerarse un precio razonable a pagar por una dependencia energética.

Sin embargo, la expansión del GNL ha coincidido con el auge de las energías renovables y su almacenamiento, y esta convergencia cambia significativamente lo que la académica Liz Thurborn ha llamado estrategia energética. En particular, la energía solar se está abaratando lo suficiente como para que complementar su suministro con baterías (que también están bajando de precio) resulte cada vez más atractivo en términos económicos, y aún más si se utiliza como una alternativa para reducir la dependencia de materias primas importadas como el gas. Esto significa que el camino del GNL hacia un papel similar al del petróleo, o incluso hacia las proyecciones de la industria de un crecimiento sostenido hasta la década de 2040, está lejos de ser algo seguro.

La estrategia energética de Japón

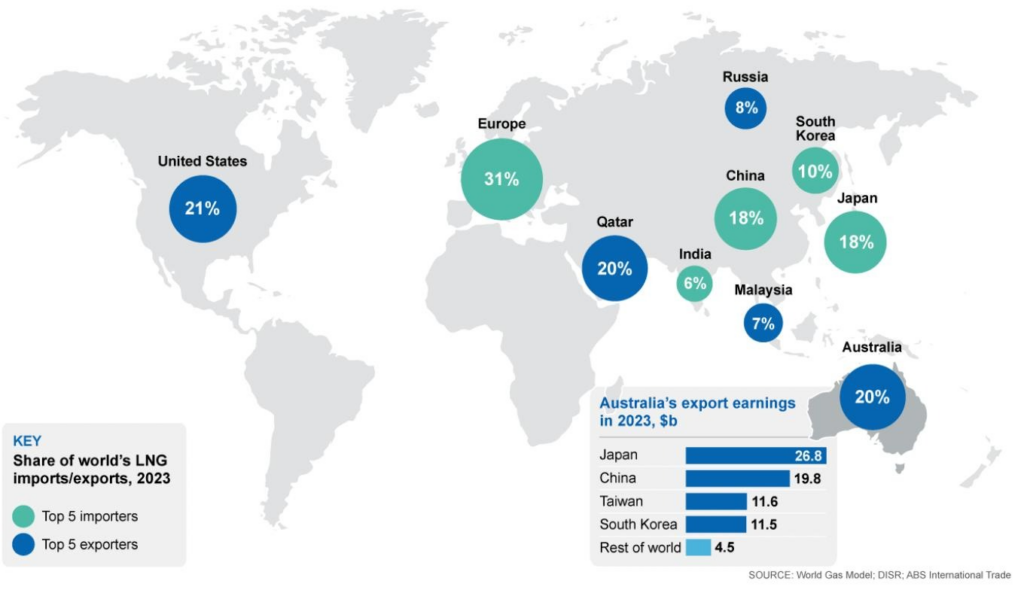

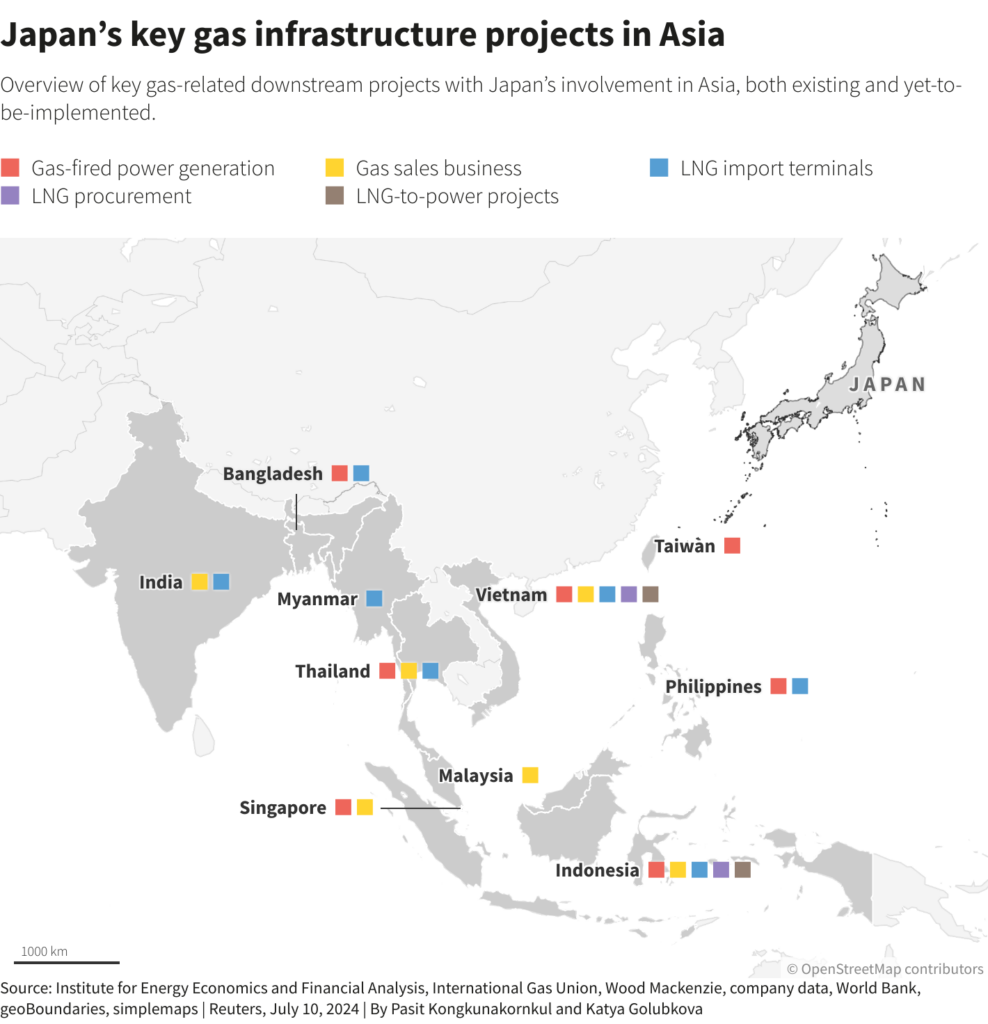

Australia, Estados Unidos y Catar son los mayores productores y exportadores mundiales de GNL. Aunque Japón es un país pobre en recursos energéticos, es una especie de ballena en la industria de GNL, que generó 14.000 millones de dólares en ganancias en 2023. Incluso sin contar con reservas de gas propias, alberga las empresas de turbinas de gas más rentables y las mayores firmas comerciales del sector; además, posee más buques de transporte de GNL que cualquier otro país, y sus empresas han invertido en cada etapa de la industria de GNL: desde la extracción y la licuefacción hasta la regasificación y la fabricación de turbinas de gas. Las empresas japonesas son grandes inversionistas en yacimientos de gas en el extranjero, así como en terminales de exportación e importación de GNL alrededor del mundo, desde Estados Unidos y Australia hasta el sudeste asiático. Las instituciones financieras públicas de Japón invirtieron 56.000 millones de dólares en gas extranjero en la década anterior a 2023. Australia, por ejemplo, que produce el 20% del GNL mundial, vende la gran mayoría de sus suministros a Japón, que luego vende más de la mitad a otros países (Al no haber destinado suficiente GNL para su uso interno, ahora el sudeste australiano, densamente poblado, enfrenta la vergonzosa perspectiva de tener que reimportar su propio gas desde Japón, pero comprado a precios de mercado).

La Organización Japonesa para la Seguridad Energética y de los Metales, de propiedad estatal, “ahora organiza encuentros regulares para funcionarios gubernamentales de economías emergentes”, según informa Bloomberg. “El itinerario incluye un curso intensivo sobre los fundamentos del GNL, además de algunas visitas turísticas a Kioto”. Las ganancias de las grandes empresas de gas natural japonesas se equiparan con las del poderoso sector de la electrónica de consumo del país. Japón ha contribuido a impulsar la expansión general del GNL, al diversificar proveedores, invertir en la extracción y facilitar la proliferación de terminales.

Dinámicas de mercado

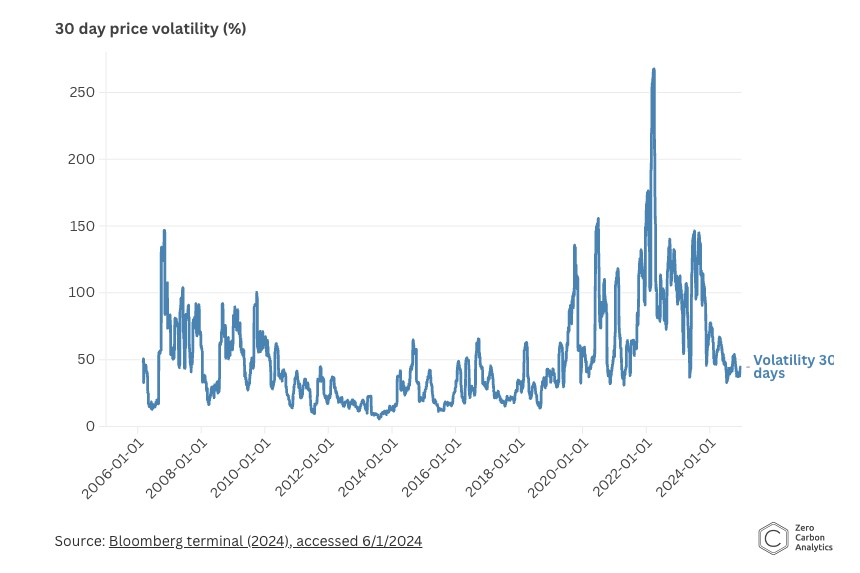

A medida que el mercado de GNL ha crecido, las formas en que se compra y se vende han cambiado radicalmente. Antes, lo más usual era que los compradores firmaran contratos por varias décadas; estos compromisos ayudaban a financiar los costos de extraer el gas del subsuelo, construir grandes instalaciones para congelarlo y fabricar buques para transportarlo. En 2009, más de cuatro quintas partes de los envíos de GNL se realizaban bajo este tipo de contratos a largo plazo, pero para 2021 la proporción era inferior a dos tercios, y continuaba disminuyendo. Los intermediarios financieros o “jugadores de cartera” han aumentado, y cada vez más evitan los volúmenes contratados de GNL en favor del mercado de contado; cerca del 50% de sus obligaciones son “abiertas”, en lugar de estar respaldadas por un contrato de venta. Esto brinda mayor flexibilidad para los compradores de GNL, pero también introduce más riesgos, como los picos de precios cuando ocurren desastres, guerras o interrupciones del transporte marítimo.

El GNL que produce Estados Unidos es, en su mayoría, “flexible” en cuanto al destino de entrega, lo que significa que puede dejar a los vendedores sin compradores. Por su parte, Catar planea duplicar su capacidad de exportación para 2030, y está construyendo su infraestructura de producción con muy pocas ventas garantizadas por contrato. Al parecer, la apuesta estratégica se basa en la probabilidad de que disminuyan los volúmenes de otros exportadores (como Australia) o de que estos enfrenten diversos grados de incertidumbre (como Estados Unidos y Mozambique), pero que la demanda siga siendo alta, especialmente entre los países del este asiático distintos a Japón, cuyo consumo interno está disminuyendo. Cuando los hutíes bloquearon con determinación el estrecho Bab al-Mandab, los buques de gas de Catar se vieron forzados a tomar la larga ruta que rodea África para llegar a Europa.

La suposición predominante entre los grupos de la industria es que la demanda de GNL continuará creciendo durante toda la década de 2040. Shell, uno de los primeros y más fuertes defensores del GNL, ha identificado a China y los “países en desarrollo del este asiático” como áreas fundamentales de crecimiento. En el sur de Asia, Pakistán ha pasado de un auge del GNL a un exceso de este. Luego de sufrir apagones desastrosos que afectaron hogares y fábricas en 2022 (cuando los europeos hicieron una mejor oferta por los buques con los suministros de GNL que había contratado el país surasiático), el gobierno introdujo medidas para incentivar a los hogares y las empresas a instalar paneles solares producidos por China. Esto condujo a un extraordinario auge de paneles solares: desde 2020 han llegado al país cerca de treinta gigavatios en paneles, lo que ha contribuido a una caída abrupta de la demanda de GNL.

Los importadores grandes y poderosos, como India, están aumentando su uso de GNL, pero no tienen afán de asegurar más suministro; en su lugar, prefieren elegir entre realizar contratos o depender del mercado de contado, que con frecuencia ofrece precios más bajos. Los contratos de GNL de India disminuyen drásticamente después de 2028, pero entre la expansión prevista de Catar, la posible expansión de Estados Unidos y la inesperada caída en la demanda de Pakistán y China, el mercado podría cambiar.

Perspectivas existenciales

Construir una dependencia soberana en torno a productos básicos negociables y volátiles implica un gran riesgo. Por un lado, los países exportadores que dependen en gran medida de un producto básico en concreto verán cómo su fortuna sube y baja al ritmo de los movimientos del mercado, sobre los cuales la mayoría tiene poco control (México es el único país exportador de petróleo que ha logrado cubrir con éxito su exposición soberana a la fluctuación de precios; la OPEP+ cada vez presta menos atención, o incluso afecta, a sus miembros más pequeños al fijar cuotas de producción). Por otra parte, para los países importadores, la dependencia de estos recursos genera una vulnerabilidad estratégica y aumenta los riesgos inflacionarios, como bien lo comprobó Europa occidental en 2022.

El gas es volátil, versátil y está en todas partes a la vez; sin embargo, la volatilidad estructural del GNL, junto con los riesgos de seguridad en medio de las tensiones geopolíticas extremas, implican que podría tener un papel mucho más marginal dentro de la diversidad energética futura de lo que sus promotores pueden sugerir. Ningún exportador está a salvo de una disminución en la demanda de petróleo o de gas: los buques pueden quedar bloqueados desde el estrecho de Bab al-Mandab hasta el canal de Panamá. Tanto los petroestados como los compradores deberían pensarlo dos veces antes de comprometerse con nuevas inversiones e infraestructura. Todo lo que está licuado puede desvanecerse en el aire.

Este artículo fue traducido del ingles al español por Natalia Silva.

The Polycrisis es una publicación enfocada en cuestiones macroeconómicas, de seguridad energética y geopolítica.

Archivado bajo