2 de octubre de 2025

Análisis

Adopción blanda, límites duros

El ensayo y error de las remesas de Bitcoin en El Salvador

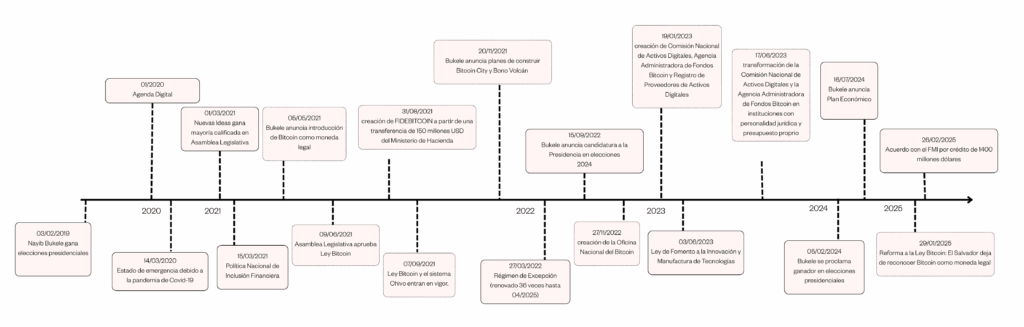

La historia de este ensayo se remonta a mayo de 2021, cuando Nayib Bukele anunció, ante un público de cripto-entusiastas en la Bitcoin Conference en Miami, que ésta sería moneda de curso legal en El Salvador. En su discurso Bukele evocó una visión tecno-utopista para su país: “Nosotros como humanidad podemos hacer casi cualquier cosa que nos imaginemos. . . En El Salvador estamos intentando rescatar esta idea”. Un mes después del sorpresivo anuncio, la Asamblea Legislativa aprobó la ley de adopción en apenas tres horas, sin que mediara un debate sustancial. De este modo, en septiembre de 2021 el país centroamericano se convirtió en el primero del mundo en adoptar el Bitcoin como moneda de curso legal.

A principios de 2025, la Asamblea Legislativa de El Salvador revocó el estatus de curso legal que le había otorgado a la criptomoneda1El texto se basa en los resultados del proyecto de investigación actualmente en curso (<)a href='https://bitelsa.univie.ac.at/'(>)«The Cultural Political Economy of Bitcoin in the Global South (BITELSA))»(<)/a(>) en la Universidad de Viena. y puso fin al experimento Bitcoin en el marco de un préstamo del Fondo Monetario Internacional (FMI). El acuerdo incluía la condición de cambiar el estatus del Bitcoin para que su adopción “por el sector privado sea voluntaria y la participación del sector público en actividades relacionadas con Bitcoin [esté] delimitada.” Si bien lo primero no constituye una novedad, los cambios afectaron al sector público ya que dejó de ser posible pagar impuestos con Bitcoin y el Estado debería dejar de involucrarse en las billeteras electrónicas.

La necesidad urgente de financiación del Gobierno de Bukele reforzó la posición del FMI, el cual impuso sus condiciones para el préstamo de US$1,4 mil millones. En las últimas décadas, El Salvador se ha visto presionado ante el crecimiento de su deuda pública. En 2020, en el marco de la pandemia, la deuda llegó hasta el 95,4 por ciento del PIB. Y desde entonces, entre un 18 por ciento y un 23 por ciento del presupuesto público son destinados al pago de capital e intereses. Tanto para el FMI como para otros analistas “la deuda pública sigue una senda insostenible”.

Desde un inicio, la adopción de Bitcoin en El Salvador fue objeto de fuertes críticas por parte del FMI y medios financieros. A su vez, el hecho de que el uso de la criptomoneda nunca fuese popular entre los salvadoreños y que el mismo Bukele haya propuesto diversas justificaciones a largo de los años sobre sus objetivos y beneficios, ha dificultado un análisis que permita entender cuál era el fundamento último de este experimento. La negociación con el FMI posiblemente dio a Bukele una salida “elegante” a este enredo.

Inicialmente la criptomoneda se presentó como una solución orientada hacia la inclusión financiera y los ‘no-bancarizados’, pero este proyecto tuvo serias ineficiencias. En particular, con la utilización y viabilidad del ecosistema digital Chivo, creado por el gobierno para el uso de Bitcoin como sistema financiero “alternativo”. Más adelante el énfasis se corrió hacia la necesidad de “modernización” basada en tecnologías digitales. Y más recientemente, en el contexto del apoyo político de Donald Trump al universo de las criptomonedas, el gobierno salvadoreño ha vuelto a justificar el uso de la criptomoneda como una “reserva estratégica”.

Antes de especular sobre el supuesto plan maestro que Bukele podría esconder detrás del proyecto Bitcoin, nos preguntamos: ¿qué intentaba solucionar este experimento en El Salvador? ¿Por qué fracasó? y ¿cómo se articula con la estrategia económica de su proyecto político? Argumentamos que la adopción de Bitcoin como moneda legal fue una adopción blanda desde sus inicios y la entendemos dentro de un proceso de «ensayo y error» que buscaba navegar los márgenes de acción condicionados por la economía política. Estos límites duros se reflejan tanto en el modelo de desarrollo de las últimas décadas como en el más reciente acuerdo con el FMI. El «modelo Bukele», admirado por autócratas del sur y bajo la mirada amigable de Trump desde el norte, no cambiará la posición que ocupa El Salvador en la economía global por más disruptivo que sea su discurso tecno-utopista. Si se detectan cambios, estos muestran matices en el modelo económico que indican la ampliación de fronteras hacia sus elementos especulativo-financieros y extractivos.

El motor de las remesas

Aun cuando en el exterior persiste la imagen de El Salvador como una república cafetalera, la agricultura ha desempeñado un rol menor en la economía por más de dos décadas. Por ejemplo, en 2024 el sector contribuyó solamente un cinco por ciento al PIB. Actualmente, los sectores predominantes en la economía salvadoreña son la industria manufacturera de maquilas (catorce por ciento), el comercio y la reparación de vehículos (trece por ciento) y las actividades financieras y de seguros (nueve por ciento). Ciertamente, la importancia del último sector se atribuye al influjo de remesas a gran escala. La limitada capacidad y desarrollo productivo sostienen altos niveles de informalidad y precariedad económica, lo cual hace relevantes a las remesas para el bienestar de la población local.

En El Salvador, las remesas desempeñan un papel determinante en la economía: en 2024 representaron el 24 por ciento del PIB. Su importancia habla de una integración profunda al mercado laboral de Estados Unidos, de donde provienen el 98 por ciento del total de remesas. A su vez, El Salvador adoptó al dólar como moneda de curso legal en 2001. Esta dolarización de jure fue en su momento una decisión controvertida, que sin duda respondió a la intención de aprovechar al máximo el flujo de remesas a mayor escala que ya había dolarizado de facto la economía salvadoreña. De este modo, las remesas dolarizadas impulsan y sostienen el modelo económico existente, y a su vez, restringen el campo de la política monetaria debido a la posición del país dentro del sistema internacional.

En otras palabras, es fundamental considerar que el experimento Bitcoin en El Salvador tiene un fuerte antecedente y sustento en la dolarización de 2001. Esta decisión redujo significativamente el costo de incorporar una nueva moneda en aquel entonces, dado que la política monetaria ya se encontraba limitada. En este contexto, el Bitcoin podría incluso interpretarse como una alternativa frente a las restricciones impuestas por el dólar estadounidense.2Boos, T., & Grigera, J. (2025). Two legal tenders, no currency. El Salvador’s bitcoin adoption between world money and international money. (<)em(>)Progress in Economic Geography(<)/em(>), (<)em(>)3(<)/em(>)(2), 100045. (<)a href='https://doi.org/10.1016/j.peg.2025.100045'(>)https://doi.org/10.1016/j.peg.2025.100045(<)/a(>)

Adopción blanda

Aunque su anuncio fue súbito, la adopción de Bitcoin encuentra sus antecedentes en la Agenda Digital de 2020. Un programa propuesto por Bukele para impulsar la transformación digital en el país y como una “salida de la situación que nos llevaba cada vez más hacia la pobreza, la exclusión y el poco desarrollo tecnológico”. Según su visión, esta transformación incluye la modernización y digitalización de la administración estatal, así como el incremento de la innovación y competitividad de la economía salvadoreña. Entre las medidas concretas a implementar, se encuentran el desarrollo de parques tecnológicos, la creación de fondos de capital de riesgo para facilitar la generación de nuevos emprendimientos basados en las tecnologías de la información y comunicaciones (TIC) y el desarrollo de un marco regulatorio para el Fintech que fortalezca los servicios financieros electrónicos, tal como la inclusión financiera.

Con la publicación de la Política Nacional de Inclusión Financiera en marzo de 2021, se dio prioridad a la ampliación del acceso a servicios financieros para personas con recursos limitados. Esta estrategia contempló la creación de productos innovadores, la digitalización de los servicios financieros, el fortalecimiento de la educación financiera, así como el financiamiento y empoderamiento de empresas salvadoreñas. De tal forma, la Agenda Digital proporcionó el marco estratégico para una iniciativa que convertiría a El Salvador en el “Singapur de América Latina”.

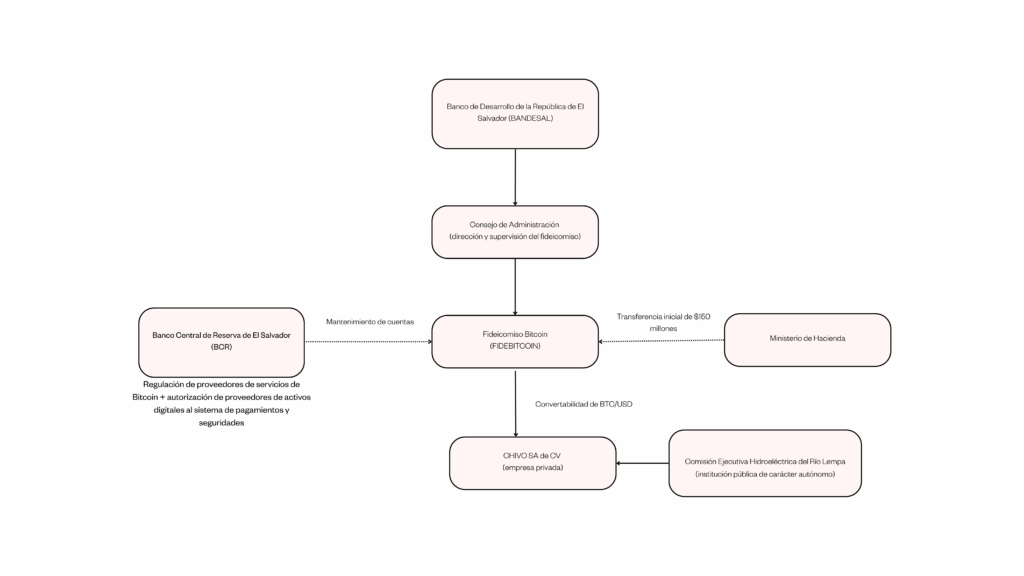

En ese mismo año la Asamblea Legislativa, en la que el partido Nuevas Ideas que encabeza Bukele ya contaba con mayoría absoluta, dio luz al proyecto Bitcoin. Una transferencia inicial de 150 millones de dólares inauguró el FIDEBITCOIN, un fideicomiso que respalda la conversión de dólares-Bitcoin. Subvencionado por fondos públicos y facilitado por empresas privadas extranjeras, también se lanzó el sistema oficial Chivo,3Chivo, en El Salvador, es una expresión coloquial que refiere a algo “genial, bueno, positivo”. El sistema (<)em(>)Chivo(<)/em(>), lanzado en 2021 como parte del experimento Bitcoin en El Salvador, fue concebido como una herramienta clave para promover la inclusión financiera a través del uso de criptomonedas. el cual incluía una billetera digital y cajeros habilitados para operar con Bitcoin. Este sistema buscaba facilitar el acceso de la población al mundo de criptomonedas, prometiendo transacciones rápidas, baratas y sin complicaciones. Incluso, se ofreció una bonificación de treinta dólares a quienes descargaran la aplicación.

A solo dos meses de su adopción en nombre de los no-bancarizados, Bukele anunció en el marco de la Conferencia Latinoamericana de Bitcoin y Blockchain (LABITCONF, por sus siglas en inglés) su intención de construir una Bitcoin City. Definida como una zona económica especial dedicada a la innovación en tecnologías informáticas y de comunicación (TIC), inversión directa extranjera y minería de Bitcoin con energía volcánica. También reveló la propuesta del Bono Volcán—un bono estatal respaldado por Bitcoin, que buscaba financiar el proyecto con atractivas tasas de interés.4Los Bonos Volcán se refieren a títulos de deuda emitidos por el Estado salvadoreño en formato digital respaldados por tecnología (<)em(>)blockchain(<)/em(>). Su nombre deriva del hecho de que estarían respaldados por la energía geotérmica generada por los volcanes del país, como el volcán Conchagua, donde se planeó la construcción de la llamada (<)em(>)Bitcoin City(<)/em(>). En noviembre de 2022, Bukele anunció en sus redes sociales que el gobierno compraría un Bitcoin al día, creando una reserva estatal tan gigante como volátil.5 El gobierno de El Salvador no ha divulgado datos oficiales sobre estas compras. En marzo de 2024, Bukele reveló la(<)a href='https://mempool.space/address/32ixEdVJWo3kmvJGMTZq5jAQVZZeuwnqzo'(>) dirección de blockchain(<)/a(>) donde supuestamente se guarda todo el Bitcoin del país. Según estas cuentas públicas de BTC, El Salvador tendría hoy en día alrededor de 6237 BTC. Esta cantidad difiere significativamente de la cantidad rastreada en base a los(<)a href='https://x.com/nayibbukele/status/1767323587071947195'(>) anuncios(<)/a(>) de compra de Bukele, donde se atribuyen otras fuentes de entrada de BTC, como la minería estatal. Sin embargo, es difícil determinar cuántos dólares se gastaron en la compra de Bitcoin, ya que los rastreadores estiman los precios medios de mercado del día o los tuits que mencionan el precio pagado.

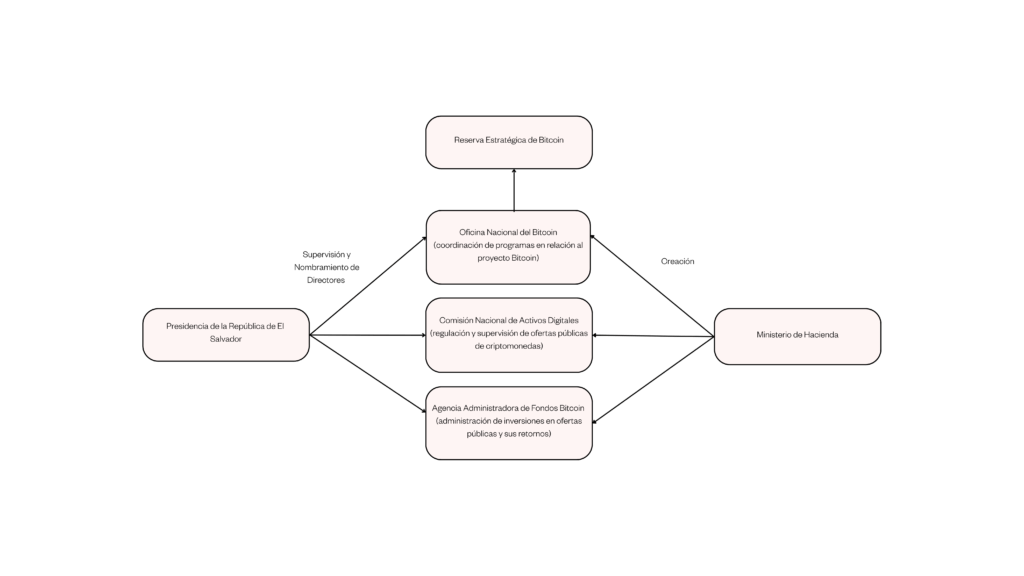

La adopción de la criptomoneda vino acompañada de la creación de un nuevo marco institucional para administrar las nuevas herramientas financieras. Se creó la Oficina Nacional del Bitcoin—encabezada por los cripto-entusiastas estadounidenses Stacy Herbert y Max Keiser—; la Comisión Nacional de Activos Digitales (CNAD), responsable de la regulación y supervisión de ofertas públicas de criptomonedas; y la Agencia Administradora de Fondos Bitcoin (AAB), encargada de la administración de inversiones en ofertas públicas y sus retornos, como los Bonos Volcán.

Estas instituciones, dotadas de personalidad jurídica y un presupuesto propio, están bajo la supervisión de la Oficina presidencial, conformando así una estructura administrativa y financiera paralela dentro del propio Estado. Este marco institucional le otorga gran opacidad al proyecto Bitcoin, ya que el público no tiene acceso a información sobre las empresas que manejan el sistema Chivo, datos de los fondos y gastos, ni tampoco existen cifras oficiales sobre el uso de la criptomoneda.

En términos generales, las regulaciones para el sector de criptomonedas son imprecisas y garantizan beneficios fiscales. Un ejemplo de ello es la Ley de Fomento a la Innovación y Manufactura de Tecnologías (2023), que promete privilegios fiscales a industrias tecnológicas competitivas certificadas. Con respaldo institucional, el experimento Bitcoin de Bukele intentó crear un entorno atractivo para las inversiones y las empresas cripto.

Al tratarse de una economía ya dolarizada, y dada la forma en que se adoptó el Bitcoin como moneda de curso legal, el riesgo sistémico fue relativamente bajo. El Bitcoin no buscaba reemplazar al dólar como moneda de curso legal sino convertirse en una divisa opcional. Desde el comienzo, el uso de Bitcoin en El Salvador fue voluntario—la Ley Bitcoin de 2021 aclaraba que las empresas que contarán con los medios podían aceptarlo. Por lo tanto, cuando la Asamblea Legislativa revocó el estatus de Bitcoin en 2025 como moneda de curso legal, las novedades legales se limitaron a dejar de aceptarlo para el pago de impuestos (que nadie pagaba en esta moneda por otra parte).

Con excepción de los gastos del gobierno para iniciar e incentivar la política Bitcoin, todos los costos y riesgos relacionados con la renuncia de una moneda de curso legal propia, no eran aplicables. Según estimaciones, el gasto público ascendió a 329 millones de dólares, equivalente al 0.7 por ciento del PBI. Sin embargo, la falta de transparencia en los datos relativos a las empresas involucradas y la infraestructura de la criptomoneda genera sospechas de que los costos reales podrían haber superado significativamente las estimaciones. En todo caso, su “adopción blanda” en el contexto salvadoreño no supuso un riesgo sistémico para la economía nacional.

La paradoja de Bitcoin

La moneda digital surge en 2008 a partir de una propuesta publicada bajo el pseudónimo de Satoshi Nakamoto en el whitepaper “Bitcoin: A Peer-to-Peer Electronic Cash System”. La propuesta fue concebida como una alternativa al sistema financiero que generó la crisis financiera de ese momento y apuntaba contra los rescates gubernamentales de las entidades bancarias y la política monetaria de los bancos centrales como parte fundamental del problema.

En sus propios términos, el Bitcoin se entiende a sí mismo como un sistema monetario descentralizado, basado en la tecnología de registro distribuido o cadena de bloques (blockchain), en contraste con un sistema monetario basado en la fiabilidad de autoridades centralizadas (como el Estado o el Banco Central) y la intermediación por parte de bancos comerciales. Como sistema descentralizado, las transacciones son aprobadas mediante el mecanismo de “prueba de trabajo” (proof-of-work). Lo que significa que los participantes del sistema facilitan capacidad computacional para resolver funciones de cálculo y de este modo, confirmar las transacciones y encadenarlas en el registro de blockchain. Este trabajo de cómputo se retribuye con una cantidad de Bitcoin que se crea en este proceso, conocido como la “minería de Bitcoin”.6Para una crítica de esta analogía, ver Zac Zimmer, “Bitcoin and Potosí Silver: Historical Perspectives on Cryptocurrency,” (<)em(>)Technology and Culture (<)/em(>)58, no. 2 (2017): 307–34, https://doi.org/10.1353/tech.2017.0038

En combinación con el suministro limitado por diseño de 21 millones de “monedas,” y la reducción progresiva del ritmo de su emisión, conocida como halving, el proceso de minería asegura, en teoría, la tendencia deflacionaria del valor del Bitcoin. De esta manera, según su propia estimación, el Bitcoin se desengancha de la política monetaria de los bancos centrales que imprimen dinero “a su antojo” y que causan irresponsablemente la inflación. Sin embargo, el experimento de Bitcoin en El Salvador reveló los límites de esta narrativa anti-sistema: para que sea efectivo como medio de intercambio global, la criptomoneda debe integrarse a infraestructuras existentes, lo que contradice su propia “ventaja comparativa”.7Nigel Dodd, “The Social Life of Bitcoin,” (<)em(>)Theory, Culture & Society (<)/em(>)35, no. 3 (2018): 35–56, https://doi.org/10.1177/0263276417746464. Al considerar la infraestructura que posibilita los flujos de remesas a gran escala, la paradoja Bitcoin revela como su “adopción blanda” le permitió a Bukele hacer un experimento de bajo riesgo.

Las remesas privadas adoptan formas muy variadas, que incluyen desde bienes materiales o pago de servicios de telecomunicaciones, hasta valores monetarios directos. En El Salvador, las transferencias monetarias representan la mayor proporción de las remesas registradas (95 por ciento), pero las vías que toman son muy heterogéneas y los actores, servicios e infraestructuras involucrados son diversos y varían en la forma en que se imbrican en las distintas etapas de la transferencia. Se pueden distinguir tres etapas: 1) la de on-ramp (entrada), 2) transacción, y 3) off-ramp (salida). La fase de transacción, es decir el “flujo” de dinero del punto de envío hacia el punto de recepción, puede tomar formas distintas: por corresponsalía bancaria, por transporte físico de efectivo, o transacciones internas de Money Transfer Operators (MTO) como Western Union y el sistema Bitcoin a través de la tecnología blockchain.

Si bien cabría esperar que las etapas on-ramp y off-ramp fueran gestionadas por bancos tradicionales, en El Salvador esta expectativa se ve limitada por el bajo nivel de bancarización. En 2021 solo un 35,9 por ciento de la población mayor de 15 años tenía una cuenta bancaria, y apenas el 27 por ciento de las remesas se canalizaban por la vía bancaria. Es aquí donde entran en juego las empresas de remesas, las cuales ofrecen una variedad de servicios para facilitar la transferencia. Estas entidades solucionan a menudo la cuestión de on-ramp y off-ramp mediante sistemas de circuito cerrado (closed-loop) y contratos con agentes locales (farmacias, supermercados, etc.), las cuales proporcionan la infraestructura local, necesaria para la entrega de la transferencia en efectivo. Al facilitar un gran volumen de remesas, los MTOs se han insertado en un sector lucrativo de los servicios financieros tanto en El Salvador como en otras partes del mundo.

En toda la región centroamericana más del 90 por ciento de las remesas se convierten en efectivo, reflejando la importancia del efectivo en la economía diaria. Con el sistema Chivo, que incluía la billetera digital, terminales de punto de venta, cajeros y la conversión gratuita de Bitcoin a dólares, el Gobierno salvadoreño intentó crear un “circuito cerrado” (closed-loop). La billetera digital Chivo permite realizar transferencias hacia otras billeteras y efectuar diversos pagos dentro del sistema, como el envío de remesas, transacciones comerciales o el pago de impuestos. No obstante, su infraestructura no aclara cómo se integran o se retiran las remesas del ecosistema Chivo.

El mismo sistema para ser interoperable tiene que “enchufarse” en el sistema financiero existente. Aquí las opciones para insertar y retirar dinero del sistema Chivo se reducen a dos. La primera corresponde a los cajeros Chivo que se han instalado tanto en El Salvador como en Estados Unidos, en sitios como el Consulado de San Francisco o Chicago, así como en varios restaurantes.

Aunque en teoría esto posibilita el cambio de efectivo a Bitcoin, los cajeros son escasos (alrededor de 50 para todo el territorio estadounidense y unos 150 en El Salvador) y registran varios problemas técnicos—lo que significa que a menudo estos cajeros no son utilizables—. La segunda opción son las transferencias digitales, lo que requiere una cuenta bancaria. Así, para los “no bancarizados” el problema se vuelve circular.

Por su parte, los bancos se han mostrado reacios a interoperar con el sistema Chivo. Por un lado, el presidente dispuso que los bancos que prestan servicios de intercambio con la billetera digital ofrecida por el Estado debían garantizar que no se le cobre comisión al usuario (Decreto Ejecutivo n.º 27, artículo 7). Por otro lado, los bancos aludieron a dificultades para cumplir con las normas internacionales del Grupo de Acción Financiera Internacional (GAFI). Entre ellos, la falta de claridad para su implementación dentro del sistema Chivo, lo que constituía un riesgo para el conjunto de las operaciones de la institución. La falta de transparencia y confianza, tanto como la falta de funcionalidad del sistema, resulta en un uso promedio muy bajo: apenas el uno por ciento de las remesas fueron operadas por servicios cripto.

La sumisión a regulaciones internacionales como anti-money-laundering y countering the financing of terrorism (AML/CFT) y know-your-customer, también entra en conflicto con la propia visión del sector cripto. La multitud de instituciones y empresas involucradas en el ecosistema Chivo rompe con el mito de “peer-to-peer” o sistema de pares y la autonomía ficticia del Bitcoin. Mientras tanto, los costos de transferencia de remesas no desaparecen, sino que son transferidos, en última instancia, al Estado, lo cual resulta evidente cuando se consideran aspectos como la provisión de billeteras digitales, la instalación de los cajeros y el proceso de conversión e intercambio de Bitcoin a dólares.

Frentes de fracaso

A pesar de las magnánimas promesas tecno-solucionistas–entre ellas “generar oportunidades de empleo, promover una verdadera inclusión financiera y generar dinamismo económico”–, los resultados de la adopción de Bitcoin han sido limitados en todos los frentes, como se ha señalado en varios estudios e investigaciones independientes.

Sin embargo, esto no ha limitado la repetición sistemática de la misma justificación: las nuevas tecnologías digitales proveerán servicios financieros a quienes carecen de acceso a ellos–que en el caso de El Salvador no son pocos–. La política nacional de El Salvador está inscrita dentro del paradigma global de inclusión financiera como medida de reducción de pobreza que, paradójicamente, las agencias de desarrollo promueven desde la crisis financiera de 2008. No obstante, solo alrededor de un tercio de la población adulta posee una cuenta bancaria, cifra que se reduce al 23 por ciento entre el 40 por ciento más pobre.

En este contexto, la adopción de Bitcoin como moneda de curso legal no ha generado cambios significativos en los niveles de bancarización. Los escasos datos disponibles muestran que el uso de Chivo y otras billeteras cripto es mínimo y aquellos que lo utilizan tienden a estar ya bancarizados, ser jóvenes, escolarizados y de género masculino. Tras el pico inicial de uso durante los meses posteriores al lanzamiento de Chivo, menos del diez por ciento continuó utilizando la aplicación después de haber retirado el bono de treinta dólares. En el ámbito empresarial, la adopción de Bitcoin como medio de pago se ha concentrado principalmente en las grandes empresas internacionales, equivalente al veinte por ciento del total de las empresas en el país, excluyendo el sector informal.

En El Salvador, la promesa de la inclusión financiera está estrechamente vinculada a la esperanza de reducir los costos asociados al envío de remesas privadas. Como se ha mencionado, las remesas desempeñan un papel determinante en la economía salvadoreña, representando al 24 por ciento del PBI en 2024. A pesar de que los costos para facilitar remesas a El Salvador son bajos, en comparación regional y en parte debido a la dolarización, éstas aún representan hasta un nueve por ciento del monto enviado. Aunque dentro del sistema Chivo el envío en teoría debería ser gratuito, ya que el Estado subvenciona la transferencia, los datos disponibles no muestran un volumen relevante de remesas que hubiesen pasado por billeteras digitales entre 2021 y 2025. Al analizar los montos enviados por agentes liquidadores, se evidencia que el envío de fondos a través de billeteras cripto no contribuye de manera significativa al incremento gradual de remesas durante los últimos años.

La mayor parte de estos fondos (alrededor del 56 por ciento del volumen total en 2024) es liquidada por agentes remesadoras (como Western Union), seguido por el sector bancario (cerca del 37 por ciento del volumen total en 2024). El volumen enviado por billeteras cripto alcanzó su punto máximo en 2021 y 2022, representando aproximadamente el 1,7 por ciento del volumen total. Desde entonces se ha visto un receso: representó únicamente el uno por ciento del total de las remesas enviadas en 2024.En cuanto a su función como parte de una estrategia de transformación digital que atraería inversiones extranjeras del sector tecnológico, más allá de anuncios espectaculares y fotos con empresarios, no hay evidencia de que las inversiones extranjeras directas en este sector hayan experimentado un aumento significativo. Si bien entre 2019 y 2024 se registra un incremento en el volumen de IED, los volúmenes anuales y por sector han experimentado fluctuaciones. Los sectores que han recibido los mayores incrementos de inversiones son el de comercio, las actividades financieras y de seguros. Las inversiones provienen sobre todo de las regiones centro y norteamericanas (Costa Rica, Panamá, Guatemala, México y Estados Unidos), así como de España.8Los datos existentes no permiten extraer conclusiones definitivas sobre los efectos concretos de la medida y deben ser interpretados en el contexto de la retracción y la vuelta de inversiones debido a la pandemia de la Covid19.

Si la adopción de Bitcoin supuso una apuesta para explorar alternativas a los mecanismos de financiación tradicionales en un contexto desfavorable para el Gobierno en su momento, cuatro años después es evidente que la posición del Salvador no se ha modificado.

El FMI se había opuesto a la conversión del Bitcoin en moneda de curso legal desde sus inicios. La reacción de los mercados fue la misma: rechazaron la medida, lo que complicó aún más el acceso a créditos internacionales, ya que bajaron la calificación crediticia del país. Mientras que un swap de deuda de 2021 con China le dio un respiro temporal al gobierno, la situación se agravó tanto que Bukele finalmente cedió a finales de 2024 para destrabar las negociaciones con el FMI y posibilitar el desembolso de 1,4 mil millones de dólares. El posterior informe de 2023, que el gobierno de Bukele todavía había vetado, confirma que la política de Bitcoin fue una de las causas de fricción entre ambos.

El acuerdo entre el FMI y El Salvador tiene una vigencia de cuarenta meses, e incluye además desembolsos de 3,5 mil millones por organismos internacionales como el Banco Mundial y el Banco Interamericano de Desarrollos. Entre las condiciones del acuerdo figura el retiro de la participación estatal en criptomonedas—es decir, el fin del sistema Chivo—, así como la exigencia de transparencia en las operaciones del sector. Por lo tanto, el Bitcoin ya no tendrá el estatus de moneda de curso legal (aunque se mantiene su uso voluntario) y debería concluir con la compra estatal de Bitcoin.9La Oficina Nacional de Bitcoin está (<)a href='https://x.com/bitcoinofficesv/status/1933574580867854782'(>)publicando(<)/a(>) que El Salvador todavía sigue comprando Bitcoin por la cuenta estatal. Debido a la falta de transparencia, no se puede evaluar el estado de cumplimiento. El acuerdo puede que haya beneficiado al gobierno doblemente: por un lado le dio acceso a créditos internacionales—no solamente del FMI, sino de un amplio mercado de crédito—. Por otro lado, otorgó una salida “elegante” (en tanto que puede presentarse como víctima) del fallido experimento de Bitcoin.

¿Qué queda entonces del proyecto en El Salvador? Buena parte de la literatura sobre el proyecto Bitcoin salvadoreño se ha centrado en aspectos generales de la criptomoneda, efectuando una crítica genérica a sus deficiencias, como su falta de idoneidad intrínseca como unidad de cuenta, medio de intercambio y volatilidad como reserva de valor. Sin embargo, la experiencia empírica de El Salvador ofrece una lección general que parece contraponerse a esta perspectiva.

Lejos de establecer sistemas autónomos e independientes creados desde cero, estos sistemas de finanzas digitales forzosamente se insertan en jerarquías (globales) existentes. Es decir, aunque puedan intentar construir capas, subsistemas o apéndices nuevos sobre (o conectados a) infraestructuras o instituciones existentes, estos no escapan de los legados que estos conllevan.10Beaumier, Guillaume/Kalomeni, Kevin (2022): Ruling through technology: politicizing (<)em(>)blockchain (<)/em(>)services. In: (<)em(>)Review of International Political Economy(<)/em(>), Routledge, 29 (6), 2135–2158;Bernards, Nick/Campbell-Verduyn, Malcolm (2019): Understanding technological change in global finance through infrastructures. In: (<)em(>)Review of International Political Economy(<)/em(>), Routledge, 26 (5), 773–789; Westermeier, Carola/Campbell-Verduyn, Malcolm/Brandl, Barbara (Hrsg.) (2025): The Cambridge Global Handbook of Financial Infrastructure. Cambridge: Cambridge University Press. En términos económicos, esta jerarquía se manifiesta en el carácter dependiente y dolarizado de la economía salvadoreña, marcada por un alto nivel de endeudamiento y dependencia de Estados Unidos y de remesas privadas. El fracaso del experimento de Bitcoin como moneda de curso legal debe interpretarse como la manifestación de estos “límites duros”.

Contornos económicos del modelo Bukele

En América Latina, así como también en otras partes del mundo, se hace referencia al concepto del “modelo Bukele” en relación con su política de mano dura. Aunque en términos generales este se inscribe en el surgimiento de la nueva derecha global, se ha dedicado poca atención a destacar relación entre autoritarismo y sus intervenciones en términos de desarrollo económico del país. Es decir, ¿es posible identificar un modelo económico que sustente el proyecto político de Bukele?Aunque es temprano para aventurar una caracterización definitiva, sí es posible identificar rasgos preliminares de este modelo. En primer término hay una profundización de la dependencia financiera, es decir que sigue siendo sostenido en gran medida por las remesas que representan una forma de sustituto de las concesiones materiales de un desarrollo interno. En este contexto, el proyecto de Bukele intenta profundizar y explorar nuevas fronteras para el avance del capital sobre tierras y recursos naturales, de los que esperan beneficiarse las (nuevas) élites locales e internacionales en torno al presidente y su familia.11Gutiérrez, J. (2023). Real estate oligarchs: elites and the urbanization of the land question in El Salvador. (<)em(>)The Journal of Peasant Studies(<)/em(>), (<)em(>)51(<)/em(>)(2), 489–511. (<)a href='https://doi-org.uaccess.univie.ac.at/10.1080/03066150.2023.2252758'(>)https://doi-org.uaccess.univie.ac.at/10.1080/03066150.2023.2252758(<)/a(>); Wolf, S. (2024) ‘El Salvador under Nayib Bukele: The Turn to Electoral Authoritarianism’, (<)em(>)Revista de ciencia política (Santiago)(<)/em(>) (Aug. 2024). Available at: (<)a href='https://doi.org/10.4067/s0718-090x2024005000122'(>)https://doi.org/10.4067/s0718-090×2024005000122(<)/a(>); Meijering, T. and Rosales, A. (2025) ‘Bitcoin as Tool for Financial Inclusion in El Salvador: The Perils of Authoritarian Governance’, (<)em(>)Journal of Politics in Latin America(<)/em(>), p. 1866802X251316902. Available at: (<)a href='https://doi.org/10.1177/1866802X251316902'(>)https://doi.org/10.1177/1866802X251316902(<)/a(>).

El agotamiento del modelo agrario-exportador y el legado de los conflictos armados, en particular las brutales campañas de contrainsurgencia, subyacen tras el limitado desarrollo productivo que explica altos niveles de informalidad y precariedad económica. Desde los ‘90 las condicionalidades de los créditos internacionales y el compromiso de las elites locales han confluido en programas de ajuste estructural que reiteraron el mantra de la liberalización de mercados, privatizaciones y el rol del sector financiero privado como única alternativa. La deuda externa y la exportación de mano de obra como fuente de un cuarto de los ingresos del pais via remesas señalan el carácter fuertemente dependiente de la economía salvadoreña.

Se estima que alrededor de dos millones de beneficiarios, lo que equivale a un tercio de la población, experimentan un alivio en su situación económica por las remesas. Este sustento es crucial para una economía que carece de la capacidad necesaria para satisfacer las necesidades de su población debido a un déficit en su desarrollo productivo, o dicho de otra manera: que no posee capacidad auto-reproductiva. Las remesas así funcionan como mecanismo de subvenciones privadas (desde los bolsillos de la diáspora salvadoreña) a las concesiones materiales necesarias para mantener la cohesión social (y con eso estabilidad política) en el país. Eso viene aún más claro considerando que para el 30 por ciento de los receptores las remesas representan el ingreso principal, y que más del 90 por ciento de las remesas se destinan al sustento diario y al consumo.

Como ya hemos señalado la infraestructura que gestiona estos flujos masivos de remesas está compuesta por una red compleja que se entrelaza con el sistema financiero, MTOs transnacionales y agentes remesadoras locales. Este entramando constituye un componente crucial para comprender la relevancia de los servicios financieros en la economía salvadoreña. La operación de remesas representa un ámbito atractivo para el sector financiero, no solo por su capacidad directa para manejar los flujos, sino también por proveer una base para proporcionar otros servicios financieros, como por ejemplo créditos privados. Así también el mercado interno de consumo aprovecha del influjo masivo de remesas.

Esta lógica subyacente a la economía salvadoreña no ha cambiado bajo Bukele y no hay indicios que sugieran que su proyecto político conllevaría cambios estructurales en este patrón, ni que el mismo esté en crisis. Las políticas del modelo Bukele apuntan más bien a una profundización de este patrón de desarrollo dependiente, con ajustes tendientes a buscar nuevas fuentes de financimiento.

Nuevas fronteras

Aunque en julio de 2024 Bukele presentó el llamado ‘Plan Económico’ como la piedra angular de su segundo mandato, un análisis más detallado revela la falta de propuestas concretas que expliquen cómo pretende romper con la trayectoria histórica del país, tal como lo promete. De las seis fases anunciadas, solo tres han trascendido públicamente, y en ellas se alude de manera vaga a los sectores de alimentación, tecnología y logística. Además, sigue sin esclarecerse cómo se llevará a cabo la construcción de parques industriales e infraestructuras destinadas a impulsar el sector de tecnologías de la información y la comunicación (TIC).

Lo que ofrece algunas pistas es el presupuesto estatal para el año 2025. Ya antes del ajuste fiscal acordado con el FMI del 3,5 por ciento para los próximos tres años, se preveía reducir el presupuesto por un diez por ciento, lo que implica un recorte de recursos en catorce de los dieciséis ministerios. Las únicas dos excepciones que cuentan incluso con aumentos son el presupuesto destinado a las fuerzas armadas y la oficina de la Presidencia de la República—explícitamente la oficina de prensa y la secretaría de comunicaciones—. Caben pocas dudas de que la coerción y la propaganda seguirán siendo elementos clave en el modelo Bukele.

Contrario a los anuncios públicos, las previsiones no contemplan grandes inversiones en “lo digital” ni en las infraestructuras necesarias. A pesar de algunas inversiones del sector tecnológico (acuerdos con Google y Rumble), actualmente el sector digital no desempeña ningún rol significativo en la economía. La tecno-utopía, en suma, no es más que una promesa carente de dirección estratégica.

Mientras se anuncian grandes cambios en el escenario político, se profundiza y despliega el modelo existente hacia nuevas áreas. Aunque la famosa Bitcoin City no está en marcha y los Bonos Volcán no fueron promulgados, es importante señalar que estos son más un reflejo de los procesos en curso que de las tecnoutopías que evocan. La especulación de tierras—y con ella el auge del sector inmobiliario—encuentra condiciones favorables, especialmente a partir de proyectos de ‘desarrollo’ a gran escala. Por ejemplo, en la Playa El Zonte, conocida también como Bitcoin Beach, los precios por metro cuadrado desde el anuncio de la Ley Bitcoin crecieron más de 130 por ciento, como consecuencia de proyectos inmobiliarios de lujo.

Entre La Unión y Conchagua, cientos de hogares fueron desplazados para dar paso a la construcción del nuevo aeropuerto del Pacífico y facilitar el acceso al “crypto hub” Bitcoin City. Los precios de la tierra incrementaron hasta un tres mil por ciento, una tendencia que ya ha sido evidente en la región en los últimos 20 años. Así, estos procesos implican los consabidos procesos de capitalización de tierra: expulsión y desalojo de la población local, en beneficio de pocas manos—en este caso una clase dominante altamente insular aliada con capitales transnacionales de cripto—.

El ecosistema regulatorio cripto-friendly habilita al sector FinTech a profundizar su clásico modelo de negocios: acumulación y especulación financiera. Los márgenes legales y las excepciones tributarias son múltiples y la base por la “inclusión financiera” es amplia en El Salvador. A la falta de transparencia del sistema nacional de Bitcoin, se agregan las oscuras ganancias de las empresas privadas que operaron el sistema Chivo y las operaciones de las instituciones paralelas. Así como el mercado cripto que se beneficia de las reservas monumentales de Bitcoin, ahora inseguras en su destino.12La falta de datos limita estimaciones exactas en este ámbito, pero queda claro que por medio del sistema (<)em(>)Chivo (<)/em(>)grandes sumas de dinero público va a manos privadas. Estimaciones sobre los costos por instalar el sistema (<)em(>)Chivo (<)/em(>)alcanzan cerca de 330 millones dólares, o 0,7 por ciento del PIB, sin los costos corrientes de las transacciones por la red Bitcoin o Lightning, ni los costos del mantenimiento de la infraestructura. De las empresas que operan el sistema Chivo, solo algunos han confirmado la colaboración con el Estado salvadoreño: Alphapoint Corporations (Chivo app), River Financial (Lightning), Athena Bitcoin (cajeros), NETKI (KYC/AML, validación de registros), Genesis Coin (conexión cajeros-Lightning). Según la Oficina Nacional de Bitcoin, en 11/07/2025 la reserva de Bitcoin llegó a (<)a href='https://www.criptonoticias.com/comunidad/adopcion/elsalvador-bitcoin-700-millones-dolares/'(>)6234 monedas(<)/a(>) lo que en este día equivale a más de 700 millones de dólares.

Además de su estrategia de valorización financiera mediante mecanismos modernos como el uso del Bitcoin, el gobierno de Nayib Bukele parece estar apostando también por la explotación tradicional de recursos naturales. Así se demuestra en el norte de El Salvador, en donde las tierras alcanzan un valor cercano a los tres mil millones de dólares en metales y minerales. La presión sobre la tierra y los recursos, que son fundamentales para la población local, ha ido en aumento. La aprobación de la nueva Ley de Minería Metálica a finales del año pasado, que derogó la histórica prohibición de 2017, evidencia el renovado impulso del gobierno hacia la minería metálica.

Estas instancias permiten intuir quiénes se benefician con el “modelo Bukele”. Desde la década de 1990 las élites han estado marcadas por su carácter transnacional y su impulso hacia los sectores de comercio y servicios. Aunque, como señalamos, en términos estructurales los patrones de desarrollo económico muestran grandes continuidades, la llegada de Bukele al poder introdujo algunos matices, reforzando los elementos especulativos y clientelistas. Por un lado, la familia Bukele y personas con vínculos personales han ganado influencia política y logrado ensanchar sus posesiones.

Desde el 2019, y según la información disponible, su entorno personal ha multiplicado su terreno por doce veces, comprando propiedades en valor de 1,4 mil dólares. Por otro lado, la nueva alianza cripto introduce nuevas élites. Por ejemplo, en la junta directiva de la empresa Chivo (la que era apuntada directamente por la presidencia), se compuso por personas cercanas a Bukele. De modo similar, en la Oficina Nacional de Bitcoin (ONBTC) se encuentran nombres conocidos como el de Stacy Herbert y Max Keiser. O en Bitcoin Beach nombres como el de Mike Peterson y Roman Martínez Centeno. El nexo en todos los casos es el mismo: especulación en tierras e inmuebles, y buenas relaciones con la Oficina de la Presidencia de la República.

La adopción del Bitcoin como moneda legal ha despertado, sin duda, la atención mundial sobre El Salvador y su presidente, Nayib Bukele. El proyecto llegó con muchas promesas pero cumplió con pocas. La aprobación y revocación de su estatus como moneda de curso legal, en el marco de los reducidos márgenes de acción de una economía dependiente muestra que el ensayo no pasó de un experimento sin mayor impacto. El Salvador mostró que aunque pretenda lo contrario, el Bitcoin no funciona como una esfera financiera autónoma, sino que en última instancia, debe integrarse en las infraestructuras y jerarquías existentes.

Adicionalmente, el reciente acuerdo con el presidente Donald Trump sobre la “recepción” de personas (ilegalmente) expulsadas desde Estados Unidos en el Centro de Confinamiento del Terrorismo (CECOT) puede interpretarse como un acto de diplomacia autoritaria que confirma cómo el modelo Bukele en última instancia se sostiene por la promesa de seguridad, en detrimento de la democracia y los derechos humanos.

Esta política se inscribe en la construcción de estructuras paralelas de poder marcadas por la confianza en las fuerzas armadas y el círculo personalista del presidente. En este sentido, el proyecto Bitcoin no es una excepción, pero confirma la regla: a pesar de reiterar su transparencia, representa fondos de manejo presidencial sin control público, con gran influencia de los sectores privados, como lo representan las nuevas elites.

Further Reading

Tránsitos turbulentos

El Canal de Panamá bajo mando nacional

Contrario a lo que preveía Estados Unidos al traspasar a las autoridades panameñas el mando canalero a principios del siglo XXI, el Canal de Panamá...

Desmantelar un gigante energético

La latente privatización del sector energético en Costa Rica

El impulso del Gobierno de Rodrigo Chaves en Costa Rica a la privatización de la energía, se ha enfrentado a una resistencia social fundada en...

Big-Tech y tecnolatinas

Oligopolios tecnológicos globales y regionales

En la última década han proliferado nuevas empresas tecnológicas en América Latina. Las "tecnolatinas" han logrado consolidarse como negocios rentables en la región, aunque a...