O que foi a Bidenomics?

Comentários desativados em O que foi a Bidenomics?O slogan de uma “economia moderna puxada pela oferta” foi adotado pelo governo Biden seis meses antes de qualquer menção à frase “Inflation Reduction Act”. Quando discursou no Fórum Econômico Mundial em janeiro de 2022, Janet Yellen, secretária do Tesouro americano, explicou que a diferença dessa “economia moderna puxada pela oferta” de Biden da versão anteriormente implementada por Reagan era o foco no aumento da produtividade e da participação da força de trabalho por meio de gastos públicos e de uma maior tributação do capital, para criar uma “expansão da oferta…que distribua a expansão da renda nacional de forma mais igualitária”. “Três aspectos da agenda Biden” abordariam “problemas estruturais de longo-prazo, particularmente a desigualdade”: a reforma de setores-chave de serviços sociais, como os de assistência a crianças e idosos, o aumento do gasto público com educação e a reforma dos impostos corporativos. Só o que faltava, disse Yellen, era a aprovação da “legislação Build Back Better, pendente de análise pelo Congresso”.

Seis meses depois, a passagem pelo Congresso transformou a “economia moderna puxada pela oferta” em algo totalmente diferente. Discursando em Detroit em setembro de 2022, Yellen delineou três pilares alternativos para definir o que seria, de acordo com o governo, a tal “economia moderna”. No lugar do aumento da participação da força de trabalho por meio de licenças remuneradas, limitações ao preço de creches, ensino público para pré-escolas e reforma de asilos, entrou a “resiliência a choques globais”. No lugar de maior financiamento para faculdades públicas para aumentar a produtividade do trabalho, entraram subsídios para empresas. E, no lugar dos impostos corporativos, entrou a “justiça econômica”. Agora, o sentido da “economia moderna do lado da oferta”, explicou Yellen, tinha virado “reduzir os riscos econômicos e de segurança nacional” representados por “países como a China”.

O que provocou tamanha mudança?

Ainda no início de 2021, o incentivo às soluções do setor público para problemas de desigualdade, estagnação salarial e legitimidade política começou a esbarrar na aliança entre capital e Estado que controla a política fiscal dos Estados Unidos. No final de 2022, o projeto já tinha se transformado num amálgama de créditos fiscais para empresas, concessões de tecnologia direcionadas e uma modernização da infraestrutura que havia sido amplamente adiada. O programa resultante—legalmente definido pela tríade de Infrastructure Investment and Jobs Act, CHIPS and Science Act e Inflation Reduction Act—foi aprovado num contexto de margens muito estreitas de negociação com o Congresso, barreiras procedimentais, restrições ideológicas inerentes à política fiscal estadunidense e um renascimento dos gastos com defesa em meio à formação de um novo consenso de Guerra Fria. Acima de qualquer coisa, imperou a profunda influência do poder corporativo sobre o governo federal—que determinou, em última instância, a natureza dos gastos que seriam tolerados pelo sistema político dos EUA.

O horizonte de ação do programa se transformou no desenvolvimento de capacidades tecnológicas (e militares) verdes, numa agressiva política de segurança nacional e na priorização do lucro da atividade econômica em detrimento da reforma social. Em meados de 2023, o governo já havia adotado um novo slogan para definir o programa: Bidenomics. Mas, à medida que o sistema político estadunidense se voltava às eleições de novembro de 2024—em meio a números recordes de despejos e de falta de moradia, a uma corrida acirrada entre aumentos salariais e de preços e a um mercado de trabalho progressivamente mais flexível—, a retórica da Bidenomics criou uma confusão irremediável sobre a natureza da recuperação pós-pandemia. Uma expansão fiscal estava em andamento, mas principalmente na forma de créditos fiscais para empresas, enquanto escolas públicas eram alertadas do risco de corte de pessoal e fechamento. Os gastos militares estavam garantidos—para uma política externa que convida a acusações de genocídio na Corte Internacional de Justiça. Quando, no final de julho, Biden anunciou sua saída da corrida eleitoral e a vice-presidente Kamala Harris passou a encabeçar a chapa democrata ao lado de Tim Walz, governador de Minnesota, a promessa esquecida do Build Back Better e sua aposta no setor de serviços como instrumento para remodelar a economia política estadunidense voltaram a aparecer como recurso da campanha. Mas qual era a promessa? E como ela se transformou numa síntese de segurança nacional?

Os dois polos da política fiscal

O controle da inflação na década de 1970 estabeleceu os termos da disputa pelo orçamento federal que define os limites modernos enfrentados pelo governo dos EUA. A flutuação da inflação entre os dois picos registrados durante as guerras da Coreia e do Vietnã—ambos controlados pelo governo—levou economistas do crescimento a conclusões sobre as responsabilidades administrativas e regulatórias do governo que hoje seriam consideradas radicais. Essas conclusões provocaram recomendações como a imposição de controles de preços em tempos de paz, a elevação de impostos sobre o capital e sobre a renda no topo da distribuição, o incentivo às negociações salariais por sindicatos e a estatização: as ferramentas de planejamento econômico necessárias para conciliar pleno emprego e estabilidade de preços, para elevar o padrão de vida dos trabalhadores sem provocar riscos inflacionários.

Mas, apesar do liberalismo heroico dos anos 1970, a inflação da década acabou sendo controlada não por um grau maior de intervenção pública, mas pela celebração do empreendedorismo privado. O programa de estabilização econômica priorizou instrumentos como a desregulamentação de preços, extinção dos sindicatos, cortes de impostos para o topo, tetos de gastos e independência retórica da política monetária. Entre 1978 e 1989, o Congresso reduziu a alíquota de impostos sobre as empresas de maior faturamento de 48% para 34%, sobre os ganhos de capital de 40% para 28% e sobre a renda do topo da distribuição de 70% para 38%. A concorrência entre um crescente setor não sindicalizado e empresas ainda sindicalizadas permitiu ao capital a apropriação de uma parcela cada vez maior dos ganhos de produtividade. Essas transformações reformularam de maneira fundamental o entendimento comum a respeito do método ideal para alcançar um crescimento econômico estável.

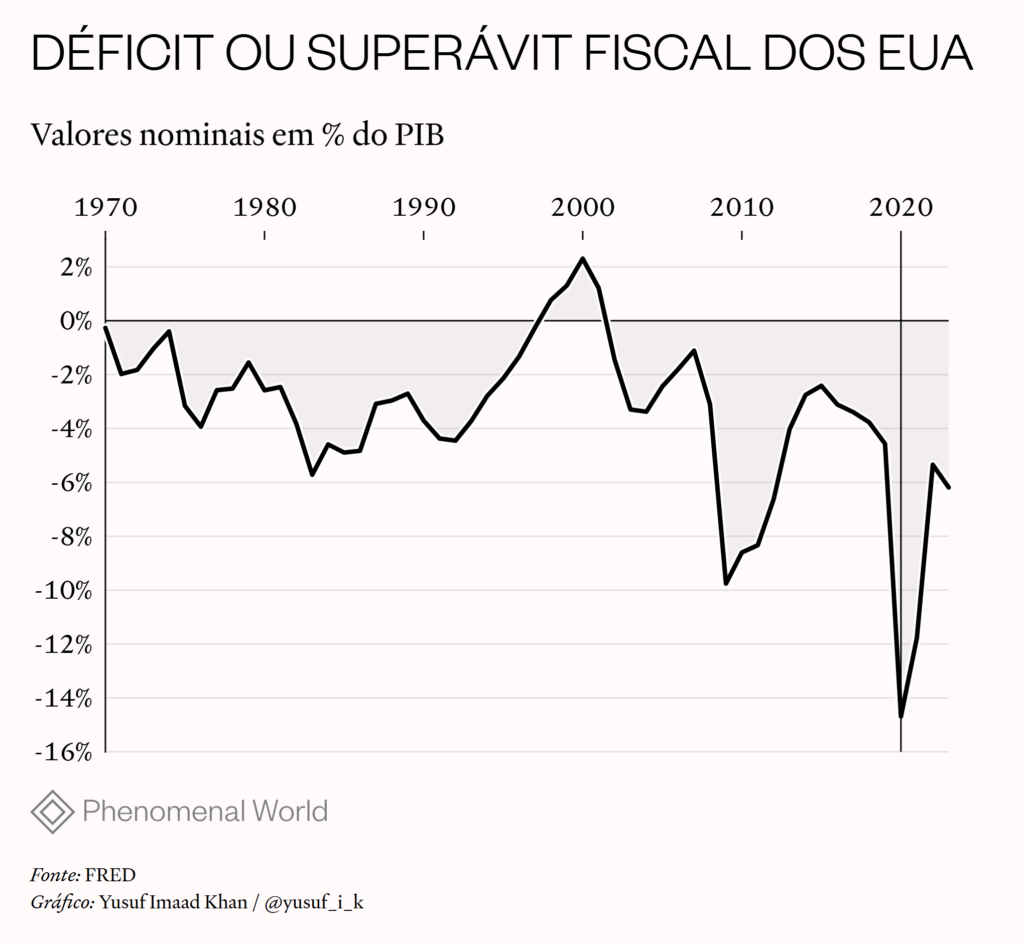

Embora esse novo senso comum tivesse o objetivo declarado de estimular o crescimento, a parcela do investimento privado no PIB diminuiu ao longo da década de 1980. De início, os economistas encontraram uma explicação na política fiscal deficitária de Reagan: em 1975, em resposta aos grandes déficits anuais registrados em períodos de recessão, o então presidente do Fed, Arthur Burns, alertou que as taxas de juros poderiam subir e que “empresas privadas e consumidores poderiam ser expulsos” do mercado de crédito. William Simon, então secretário do Tesouro, repetiu a ameaça de Burns no final dos anos 1970. Enfim, a partir de 1979, Paul Volcker, presidente do Fed nomeado por Jimmy Carter, cumpriu a promessa. A “Reaganomics” pouco fez para aliviar a relação do Tesouro com o mercado de crédito. O Tesouro se embrenhou num aumento aparentemente não planejado da dívida pública, com uma média anual de US$ 167 bilhões—o aumento total somou US$ 1.5 trilhão.1 E, à medida que isso engendrou novas formas de poder político, houve um aumento qualitativo da aversão das grandes empresas aos gastos públicos deficitários.2

Nas décadas de 1960 e 1970, quando os EUA se ajustavam à reconstrução da Europa Ocidental e do Japão, para muitos formuladores de política, os déficits fiscais ilustravam o risco que o poder de barganha dos trabalhadores representava para o valor do dólar—que afundava após a adoção não planejada do câmbio flutuante em 1973. Mas, depois de Reagan, como os déficits passaram a resultar de cortes de impostos mais do que de aumento de gastos, sua relevância política mudou. Essa foi uma época marcada por déficits sem precedentes, mas o crescimento do emprego era lento e o dólar estava mais forte do que nunca. O trabalho organizado estava em um processo de contração quase universal. Para o mundo dos negócios estadunidenses, as altas taxas de juros suplantaram a disciplina do trabalho como justificativa para os humores do mercado.3 Em resposta, em 1985 e 1987 o Congresso estabeleceu metas legais de déficit, culminando na Lei de Execução Orçamentária de 1990. A partir da gestão de Bill Clinton, os democratas adotaram a limitação de novos gastos públicos à arrecadação de receitas—regra que ficou conhecida como “pay-as-you-go”, ou PAYGO. A autoridade orçamentária foi reduzida à conciliação contábil.4 Nesse novo clima político, a formação de coalizões para lutar contra a expansão de gastos não relacionados à defesa—em nome da redução dos déficits anuais—e, ao mesmo tempo, cortar impostos para estimular o crescimento da renda e do emprego se tornou uma condição para a garantia de governabilidade.

No entanto, a abordagem PAYGO do crescimento econômico era pouco mais do que mera retórica de racionalização. A política fiscal dos anos de George W. Bush sabotou a teoria de que o aumento da dívida pública repelia o investimento privado e incentivava maiores taxas de juros. O Congresso reduziu novamente os impostos em 2001 e 2003, deixando a alíquota corporativa inalterada, mas reduzindo a alíquota de ganhos de capital para 15% e a alíquota máxima para pessoas físicas para 35%. De 2002 a 2006, a emissão de dívida do Tesouro foi, em média, de US$ 300 bilhões por ano, mas as taxas de juros permaneceram em mínimos históricos. Como a dívida voltou a crescer gradualmente em resposta à Crise Financeira Global, muitos economistas liberais continuaram argumentando que o desequilíbrio fiscal colocava em risco a recuperação econômica e defendendo reformas nos programas de seguridade social para manter a “confiança” no valor dólar—aquele mesmo papel usado como ativo de reserva em todo o mundo. Apesar do apetite global insaciável por investimentos nos Estados Unidos, a antiga teoria do investimento que enfatizava a natureza política da distribuição funcional da renda foi simplesmente substituída pela obsessão com as rígidas preocupações dos grandes proprietários da dívida pública e com as necessidades do empresariado: redução de impostos e custos trabalhistas.

Uma vez que as empresas têm se apropriado, desde os anos 1980, da maior parcela da renda bruta nacional, a redução da carga tributária para pessoas físicas do topo da distribuição incentivou novas modalidades de distribuição de lucros e dividendos.5 O nível dos salários, por outro lado, sofreu distensões. A desigualdade aumentou. Enquanto o antigo setor público definhava—escolas estavam superlotadas, benefícios sociais eram reduzidos ou cancelados e moradias públicas eram demolidas—um novo setor se serviços sociais financiado pelo Estado mas administrado por agentes privados cresceu em torno de programas como o Medicare e o Medicaid. Mas todas as rodadas de cortes de impostos, tetos de gastos e leis PAYGO não foram capazes de corrigir a realidade estrutural de uma economia mista pós-industrial que sofria com uma crônica insuficiência da demanda doméstica, resultante da desigualdade de renda, e com um setor público cada vez mais esquálido. Nas quatro décadas que antecederam a pandemia, a taxa de desemprego dos EUA só foi igual ou inferior a 4% em 36 dos 470 meses analisados. O período de janeiro de 2018 a fevereiro de 2020 representa 25 desses 36 meses.

A constatação da economia dual

O grau de restrição de um ambiente político no qual republicanos cortavam impostos e democratas reduziam o déficit marcou um período de décadas de hegemonia corporativa incontestável. No segundo mandato de Obama, alguns economistas começaram a se questionar sobre a necessidade de uma teoria política para explicar as tendências econômicas que observavam. Quando Janet Yellen, então presidente do Fed, começou a aumentar as taxas de juros para pôr em xeque a rigidez do mercado de trabalho, alguns desses economistas—incluindo Peter Temin, Lance Taylor e Servaas Storm—recuperaram o conceito de “economia dual”, originalmente articulado por W. Arthur Lewis (que ganhou um Nobel pela ideia) na década de 1950.

Lewis havia descrito problemas de crescimento econômico característicos de países em desenvolvimento. Com os mercados de trabalho divididos entre centros urbanos com empresas modernas e altos salários e um setor rural de subsistência marcado por baixos salários, esses países tendiam a observar a migração da mão de obra para as cidades em busca de rendas mais altas, independentemente da disponibilidade de empregos. Os salários no setor moderno, embora mais altos que os demais, eram regulados pela oferta praticamente ilimitada de mão de obra do campo. Ainda que a indústria moderna aumentasse a produtividade e reduzisse o custo de vida, o poder político dos grandes proprietários permitia que agissem em sentido oposto para garantir disciplina do trabalho. Nesse sentido, os países em desenvolvimento precisavam do Estado para aumentar os impostos e coordenar o crescimento em sentido geográfico e industrial.

Enquanto os EUA tropeçavam em sua recuperação inercial da Crise Financeira Global e os dois lados do sistema bipartidário adotavam a austeridade fiscal e monetária como remédio, o padrão de crescimento do país parecia se aproximar cada vez mais daquele observado em economias pós-coloniais dos anos 1950, guiado por uma elite reacionária. “As condições que fomos ensinados a considerar como típicas das nações em desenvolvimento”, escreveu Temin, “estão aparecendo na nação mais avançada do mundo”.6 Mas, à medida que a recuperação econômica dos Estados Unidos se acelerou no final do mandato de Obama e no início do mandato de Trump, o país começou a apresentar sinais de crescimento de economia dupla com implicações muito diferentes daquelas enfrentadas pelo mundo em desenvolvimento. Em vez de ser uma economia de subsistência, o setor de baixos salários do mundo capitalista avançado era o de serviços—muitos deles vitais para a reprodução social. Logo antes da pandemia, quando a oferta de trabalho ficou mais restrita, gigantes corporações do setor de baixos salários, como Walmart e Amazon, começaram a aumentar seus pisos salariais. Mas a escassez da mão de obra não era exclusividade do varejo: afetava também os setores de saúde e educação pública. Os efeitos políticos desse modelo de crescimento, à medida que a austeridade do setor público se deparava com os salários crescentes do setor privado, foram expressos de maneira notável por uma série de greves do funcionalismo público entre 2018 e 2019, reunindo mais de 645 mil trabalhadores da educação.

A economia estadunidense, em razão da estrutura dual desenvolvida em torno dos serviços de baixos salários nas décadas anteriores, parecia incapaz de fornecer serviços públicos básicos enquanto mantinha o pleno emprego. Esse foi um aspecto da analogia da economia dual que muitos economistas não previram. A superação desse problema não dependeria apenas do aumento do nível de investimento em setores modernos e tecnologicamente avançados—o caminho de praxe para um país em desenvolvimento. Em vez disso, seria necessário alterar as regras do setor privado de serviços—expandindo os gastos públicos em atividades deficitárias, como a educação, para pagar salários competitivos; regulando os lucros em setores de baixos salários, como cuidados de longo prazo ou creches; e superando a resistência política dos empregadores de baixos salários, que preferiam um mercado de trabalho mais flexível em detrimento dos ajustes necessários para uma economia de altos salários. Foi necessário o choque histórico mundial da pandemia da Covid-19 para que essas deformações se tornassem parte de uma luta legislativa genuína.

A forma de K

Os sinais de uma mudança radical na consciência política democrata foram registrados em meados de 2020 na forma de uma retórica generalizada sobre a economia “em forma de K” do país. À medida que a pandemia e as campanhas eleitorais se desenrolavam, a ideia de que as tendências de desenvolvimento de longo prazo por trás da crescente desigualdade nos EUA poderiam ter alguma explicação estrutural em uma teoria do crescimento de mercados de trabalho bifurcados parecia cada vez mais plausível. O clima desconcertante de 2020 dissipou tabus—foram aprovados quatro projetos de lei de gastos emergenciais, totalizando US$ 2,3 trilhões, ainda antes da eleição de novembro—e obliterou o consenso obstinado que prendia a condução da política econômica entre a redução de impostos e a redução do déficit. A mudança no pensamento econômico que vinha se desenvolvendo desde o final do mandato de Obama e o início do governo de Trump finalmente encontrou espaço.

No primeiro debate presidencial daquele ano, Biden declarou que a “economia em forma de K” era “um nome chique para tudo o que há de errado com a presidência de Trump…o significado de ‘K’ é que quem está no topo segue subindo e quem está no meio e na base segue caindo”. Explicações dessa natureza, empregadas para diagnosticar a sobreposição de urgências que afeta a vida da população estadunidense, foram fundamentais para a renovação do discurso que assegurou ao Partido Democrata uma apertada vitória em novembro de 2020. “As pessoas se preocupam com uma recuperação em forma de K, mas bem antes da Covid-19 estávamos vivendo em uma economia em forma de K”, explicaria Yellen durante sua sabatina. “A riqueza gerou mais riqueza, enquanto as famílias trabalhadoras ficaram cada vez mais para trás. Isso é especialmente verdadeiro para a população não branca”.

Em março de 2021, o Congresso aprovou o American Rescue Plan (ARP), vinculando US$ 1,8 trilhão em recursos públicos por meio de um processo de conciliação orçamentária, com a maior parte dos gastos concentrada nos dois primeiros anos. Foi esse o momento dos julgamentos históricos triunfantes sobre o “fim do neoliberalismo”.7 Para o principal comentarista de economia do Wall Street Journal, a “Bidenomics” era, nesse momento, “mais um movimento político do que uma escola de pensamento econômico. A base democrata se moveu para a esquerda… Essa base agora busca, por meio do Sr. Biden, remodelar a economia e a sociedade nos próximos anos”. “Acabamos de passar por quatro anos de Donald Trump, o que certamente aumenta as expectativas de que possamos realmente entregar resultados e nunca mais voltar a essa situação”, disse Brian Deese, ex-funcionário de Obama e executivo da BlackRock nomeado por Biden para comandar o Conselho Econômico Nacional. “Historicamente…esses momentos de crise são momentos em que o espectro potencial de possibilidades se expande…a política do Partido Democrata mudou”.

Para cumprir a promessa, em abril de 2021 Biden anunciou o envio ao Congresso de novas legislações tributárias e de gastos a partir do ano fiscal de 2022. O orçamento anual era significativamente menor do que aquele dos projetos de lei emergenciais assinados por Trump e do que o próprio ARP do governo Biden. Mas as regras orçamentárias do Congresso exigiam discutir os projetos em totais de dez anos, uma arcana procedimental que insuflou o debate público com um ar de surrealismo. O primeiro foi o “American Jobs Plan” [Plano Americano de Empregos]: US$ 2,3 trilhões para rodovias, pontes, sistemas de água e reforma do mercado de cuidados de longo prazo financiado pelo Medicaid. O segundo foi o “American Families Plan” [Plano das Famílias Americanas]: US$ 1,8 trilhão para faculdades comunitárias gratuitas e programas existentes de ensino fundamental e médio; pré-escola universal; expansão do Medicare para serviços odontológicos, oftalmológicos e auditivos; licença médica remunerada de 12 semanas e ampliação da elegibilidade para o Child Tax Credit [Crédito Fiscal por Criança]. A compensação desse aumento de gastos de US$ 4,2 trilhões em dez anos foi de US$ 3,8 trilhões em novas receitas que viriam do “Made in America Tax Plan” [Plano Tributário Made in America]: um aumento nos impostos sobre as empresas— elevando a alíquota sobre a renda corporativa de 21% para 28%, estabelecendo um mínimo de 21% sobre os lucros offshore, um mínimo de 15% sobre os lucros declarados, encerrando isenções e deduções para a renda proveniente de combustíveis fósseis e reformando as deduções internacionais. Além dessas mudanças nos impostos corporativos, a Casa Branca propôs uma alíquota de 39,6% para as pessoas físicas do topo da distribuição, fechando a brecha de “juros transportados” sobre ganhos de capital, acabando com a suspensão da cobrança de impostos para as trocas “like-kind” da Seção 1031 (um método de isenção de ganhos de capital para imóveis) e US$ 80 bilhões em gastos com pessoal do Internal Revenue Service (IRS), a receita federal estadunidense.

Melhorar as condições de trabalho do setor de cuidados virou a nova pedra de toque do governo, discutida em termos de “infraestrutura social”. “Parte do que está falhando é o fato de a sociedade não dignificar o trabalho que eles [cuidadores de idosos e crianças] fazem, que é um dos trabalhos mais difíceis”, disse Deese. “Como uma das áreas de emprego em expansão em nossa economia, precisaremos de mais cuidados. Portanto, queremos que esse setor crie não apenas mais poder para esses trabalhadores, mas também mais dignidade”. A maneira de fazer isso não era apenas “construir creches, investir no lado da oferta de creches para que haja mais opções disponíveis”, mas também garantir “que os trabalhadores que prestam esses cuidados sejam mais bem pagos e tenham mais oportunidades de se organizar”.8

No total, a Casa Branca propôs déficits anuais de US$ 41 bilhões ao longo de dez anos. Apesar de sua relativa modéstia—cerca de um sétimo do custo anual dos déficits de Bush—, a expansão do setor público pressagiava uma profunda reorientação dos rumos da economia política dos EUA: uma reconstituição da política fiscal em favor de maior seguridade social, maiores folhas de pagamento no setor público e uma melhoria de vida para crianças e idosos. “Se os principais elementos do Plano da Família Americana de Joe Biden se tornarem lei”, escreveu Paul Krugman, “proporcionarão benefícios enormes e de fato transformadores para milhões de pessoas”. Em vez da velha estratégia de restringir o crescimento do sistema de bem-estar social pós-Grande Sociedade, reduzindo a demanda e o emprego na tentativa de estimular o investimento privado, a sabedoria convencional havia mudado. Juntos, os pacotes de gastos e impostos representavam as formas como o investimento público nesses setores de assistência poderia sustentar a oferta de mão de obra, começar a aumentar salários e, com a taxação das rendas mais altas, estabelecer alguma restrição ao crescimento contínuo da desigualdade. Esse programa reimaginou o modelo de crescimento que possibilitaria a saída da economia em forma de K.

Lobby na economia dual

Enquanto os grandes estrategistas do círculo de Biden monopolizavam as atenções, um conjunto de atores bem menos deslumbrante, porém mais fundamental, se organizava. Até o primeiro semestre de 2021, a adesão em algum grau do programa da Casa Branca parecia inevitável para os líderes do empresariado. Isso implicaria aceitar, por exemplo, alguma elevação de impostos corporativos—o presidente estava propondo 28% para a renda doméstica e um mínimo de 21% para todas as rendas (a direção da mudança havia se invertido em apenas uma década: em 2011, Obama propôs a redução da alíquota corporativa para 28%; o candidato à presidência Mitt Romney concorreu com a proposta de reduzir a faixa superior das empresas para 25%). No fim de abril daquele ano, um dos sócios do gigante escritório de direito corporativo Holland & Knight confirmou a premissa: “As pessoas estão levando isso a sério. É um momento de alta ansiedade”.9

Ansiedade à parte, fato é que o empresariado estadunidense se mobilizou contra a agenda de Biden. O presidente da Câmara de Comércio definiu uma posição inicial, chamando a proposta de investimento em infraestrutura de “natimorta”, enquanto a Business Roundtable alertou que “aumentos de impostos tornariam os Estados Unidos não competitivos para os negócios”. Josh Bolten, CEO da Roundtable e ex-chefe de gabinete de George W. Bush, reclamou que “Biden foi eleito precisamente porque não era nem Bernie Sanders nem Elizabeth Warren, mas está governando como os dois”.

Entre os grupos comerciais, a National Retail Federation (NRF) liderou a oposição. Com uma diretoria composta por executivos do Walmart, Target, Albertsons, Microsoft, Macy’s e Dick’s, entre outros, a NRF representa os empregadores do setor de serviços com baixos salários, cujos custos seriam afetados de forma mais aguda por uma reestruturação do mercado de trabalho estadunidense. Os principais empregadores do setor de lazer e hospitalidade—representados pela International Franchise Association (IFA), pela American Hotel and Lodging Association (AHLA) e pela National Association of Wholesaler-Distributors—também entraram na briga. Formaram um grupo chamado “America’s Job Creators for a Strong Recovery” [Criadores de empregos americanos para uma forte recuperação], através do qual argumentaram que um aumento de impostos ameaçava fazer com que os gastos dos consumidores e das empresas caíssem em uma recessão, sufocando a recuperação. Ao concentrar as críticas na proposta de aumentos de impostos, essa nova coalizão conseguiu montar uma campanha contra mudanças mais estruturais nas relações de emprego dos setores de baixos salários.

O grande capital multinacional se uniu à mobilização contra o aumento da taxação dos empregadores de baixos salários. A chamada coalizão RATE (Reforming America’s Taxes Equitably) era presidida por Elaine Kamarck, agente de Clinton responsável por cortar as folhas de pagamento federais na década de 1990 (na época, ela se gabava de ter “espremido todo o lixo socialista de esquerda do Partido Democrata”). O lobby da ala liberal das grandes empresas também ganhou apoio dos conservadores de Wall Street organizados no Committee to Unleash Prosperity—organização sem fins lucrativos com seis anos de existência dirigida por Stephen Moore, editor de opinião do Wall Street Journal, economista da Heritage Foundation e fundador do Club for Growth.

Uma decisão estratégica histórica moldou a primeira fase dessa disputa. Enfrentando oposição de todos os lados entre os grandes empregadores, a Casa Branca adiou sua pressão legislativa em favor do aumento de impostos para focar em um acordo de menor escala sobre os gastos com um grupo de senadores republicanos. Uma das principais influências por trás dessa decisão foi Anita Dunn, lobista da empresa de consultoria SKDK de Washington, cujos clientes, além dos comitês de campanha do partido, incluem Pfizer, AT&T e Amazon, e que “preparou o Presidente para todas as entrevistas e coletivas de imprensa desde o início da campanha”. Em abril, Dunn circulou um memorando entre as “partes interessadas” que defendia as seções menos polêmicas da agenda do governo: “Os principais componentes do American Jobs Plan do presidente Biden são extremamente populares entre uma coalizão ampla e bipartidária”, argumentou, citando o apoio aos gastos com infraestrutura da Câmara de Comércio dos EUA e do CEO da Ford Motors. Para conseguir onze votos dos republicanos no Senado e garantir gastos adicionais, a Casa Branca retirou do total de US$ 2,3 trilhões da sua proposta: US$ 400 bilhões para cuidados de longo prazo, US$ 424 bilhões para créditos fiscais de energia limpa, US$ 326 bilhões para moradias populares e escolas públicas e US$ 566 bilhões para fabricação nacional e pesquisa e desenvolvimento. Todas as menções a impostos foram removidas. O que restou foram US$ 550 bilhões em dez anos para estradas, pontes, aeroportos, portos, água, banda larga e distribuição de energia elétrica (em julho, os US$ 80 bilhões para o financiamento do IRS também foram cortados). No final de junho de 2021, assim que o debate sobre impostos entrou em pauta, a Casa Branca anunciou que havia chegado a um acordo bipartidário sobre os investimentos em infraestrutura.

O abandono da disputa sobre a taxação em favor do projeto de lei de infraestrutura dividiu o Partido Democrata. O entorno dos senadores Manchin e Sinema e da Casa Branca defendia gastos em infraestrutura sem impostos. A pressão pela aprovação do acordo de infraestrutura criou solidariedade entre os membros da coalizão bipartidária na rejeição ao aumento da tributação, mas alienou partes significativas das forças ativistas e de advocacy que se mobilizavam por reformas no mercado de trabalho, expansão do setor público e energia renovável (as pesquisas de opinião indicam, sem oscilações, que a população dos EUA aprova o aumento de impostos sobre os ricos). Anita Dunn garantiu o acordo em junho de 2021 e, em julho, deixou a Casa Branca para retornar ao SKDK. Entendendo que a única vantagem da esquerda do Partido Democrata sobre o centro era sua capacidade de bloquear o avanço da legislação bipartidária, Nancy Pelosi declarou que a Câmara votaria os impostos antes dos gastos—garantindo pelo menos algum avanço das propostas tributárias e dos pacotes de “economia do cuidado” excluídos do acordo bipartidário.

As agitações de 2020 e a transformação ideológica encabeçada por frações do círculo de assessores da Casa Branca pouco afetaram a estrutura de poder que a disputa travada pelos democratas na Câmara revelou a partir segundo semestre de 2021. Em julho, as corporações que haviam insistido na responsabilidade social e na transferência pacífica de poder após 6 de janeiro mobilizavam uma onda inercial de dinheiro para transmitir sua mensagem contrária aos esforços do novo governo em limitar os ganhos do topo da distribuição de renda. Só a coalizão RATE, por exemplo, viu seu orçamento anual de lobby aumentar oito vezes em 2021. O empresariado se uniu para demandar a aprovação imediata do acordo bipartidário de infraestrutura.

Ao isolar a questão tributária para dividir a coalizão de Biden, McConnell, líder republicano no Senado, permitiu que a casa apreciasse o projeto de infraestrutura em agosto. No mês seguinte, o comitê Ways and Means da Câmara, controlado pelos democratas, registrou sua própria proposta: um abrangente projeto para o orçamento do ano fiscal de 2022—hoje conhecido como Build Back Better.

No fim de outubro, quando o comitê apresentou o relatório da Build Back Better, a oposição focou no isolamento de medidas específicas de gastos voltadas a remodelar as relações de poder na economia do cuidado. Há muito tempo, o setor farmacêutico é o que mais gasta com lobby, com desembolsos anuais que somam quase o dobro daqueles registrados nos setores de seguros, petróleo e gás e valores mobiliários. A legislação só previa algumas pequenas medidas de controle de preços de medicamentos, mas isso não impediu o lobby farmacêutico de aumentar seus gastos em 14% entre 2020 e 2021. A Associação Americana de Dentistas também não demorou para se opor à inclusão de benefícios odontológicos no Medicare, o que limitaria a autonomia de precificação de seus membros. Anúncios na televisão apresentavam pacientes preocupados com o fato de que as negociações de preços “dificultariam a obtenção de medicamentos pelos usuários do Medicare”. O aumento dos gastos do setor de saúde com lobby contra a reforma também foi acompanhado, naquele momento, por uma onda crescente de desembolsos por parte de outro grupo, igualmente interessado em retirar da legislação uma parcela dos investimentos públicos previstos: o setor da fabricação de eletrônicos.

O veto dos preços

O que aconteceu com o ambiente intelectual que culminou nas propostas da Casa Branca reunidas no Build Back Better? O principal dispositivo retórico empregado na disputa de poder dentro do Congresso—e homônimo da lei que acabou resolvendo o conflito—foi a inflação. Apesar dos gestos em direção à política PAYGO, o acordo que a Casa Branca havia conquistado aumentava os gastos sem aumentar a arrecadação. O pacote destinado ao aumento da taxação continuou avançando no legislativo e, em novembro, chegou ao plenário da Câmara. Mas o terreno de luta da bancada progressista da Câmara já havia mudado radicalmente.

A inflação substituiu a economia em forma de K como a questão mais urgente da política econômica nacional. Em junho de 2021, a taxa de inflação havia subido para 5,3%, a mais alta desde os choques do preço do petróleo em 2008. A inflação se estabilizou por três meses ainda naquele verão, exatamente quando o acordo sobre infraestrutura, livre de qualquer discussão de impostos, se cristalizou. Porém, em outubro, enquanto o comitê Ways and Means analisava o projeto do Build Back Better e a aprovação do projeto bipartidário de infraestrutura esperava no limbo, a inflação subiu novamente para 6,2% e, em novembro, para 6,9%. Como a legislação tributária estava paralisada no Congresso, mas, mesmo assim, se recusava a morrer, a inflação acelerou ainda mais. A economia dos EUA vivenciava algo que não via desde o final da década de 1970: inflação continuamente acelerada. Isso moldaria o destino da política fiscal nos próximos três anos.

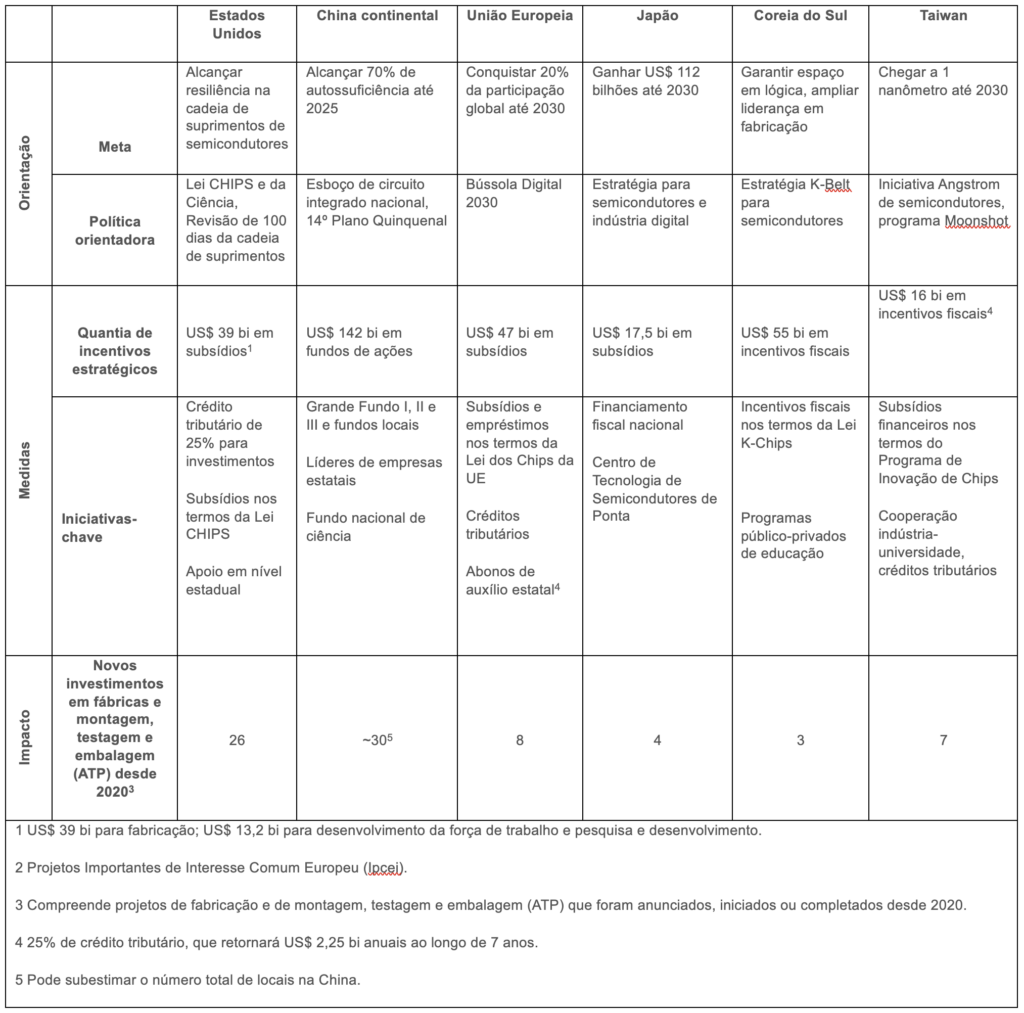

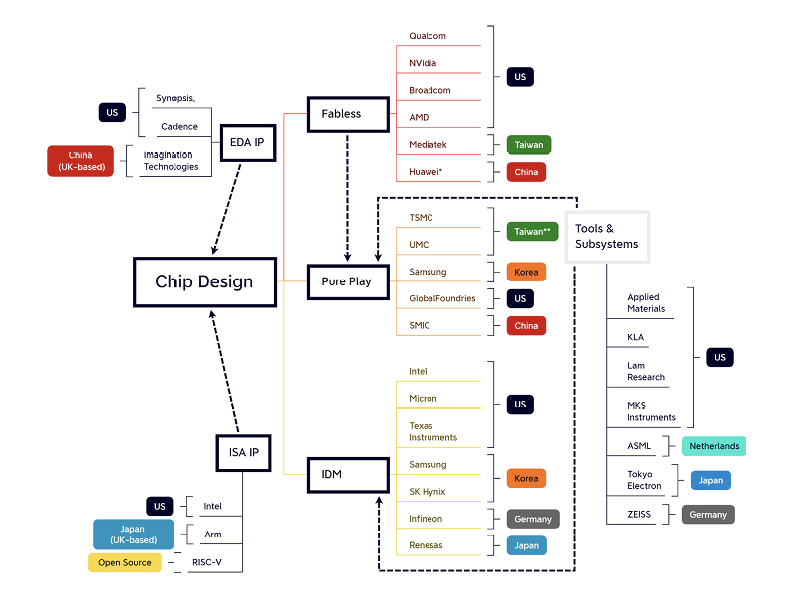

Se é que viriam, os gastos com investimento público que formavam parte importante da abordagem “moderna” de “crescimento econômico puxado pela oferta” precisariam se apresentar de outra forma e conquistar um eleitorado diferente. A Associação da Indústria de Semicondutores (SIA, na sigla em inglês) havia passado a maior parte dos anos finais de Obama e do mandato de Trump lutando contra a imposição controles comerciais e de investimento que, argumentava, poderiam prejudicar o relacionamento das empresas-membro com seus fornecedores e clientes. Durante muitos anos, o setor de semicondutores dos EUA dependeu de cadeias de suprimentos extremamente fluidas. Empresas de design de chips “fabless”, como a Qualcomm e a Nvidia, mantinham no território dos EUA somente as etapas do processo industrial referentes à elaboração do projeto, delegando a fabricação para empresas de fundição fora do país—das quais a maior é a Taiwan Semiconductor Manufacturing Corporation (TSMC)—, antes de vender seus produtos para fabricantes de aparelhos eletrônicos como Apple, Lenovo, Dell e assim por diante. Em 2016, a SIA alertou que “as ações do governo…para garantir a ‘autossuficiência’” representavam um “risco” para o setor com a “ameaça de excesso de capacidade”. Queda nos preços e excesso de oferta são os principais riscos existentes para qualquer empreendimento comercial.10

A posição era contrária à nascente guerra comercial do governo Trump. Antes da pandemia, John Neuffer, presidente da SIA, representava a visão mais antiga do domínio global dos EUA por meio da divisão internacional do trabalho promovida pelo capital multinacional. A SIA se opôs às restrições de licenciamento da administração Trump sobre a Huawei: o mercado dos EUA representava, afinal, apenas uma parte da renda de uma corporação multinacional.11 Eric Schmidt, ex-CEO e presidente do Google, que atuou na Comissão de Segurança Nacional sobre Inteligência Artificial da presidência de Trump, concordou com o novo consenso de política externa de que era “necessário algum grau de separação tecnológica da China”, mas também insistiu que “o setor de tecnologia da China continua a beneficiar as empresas americanas”.12

Foi justamente contra esse horizonte trumpista que surgiu uma peça central da Bidenomics: a criação de subsídios domésticos para a construção de instalações para a fabricação de semicondutores e P&D. A ação mais agressiva de Washington na questão dos semicondutores ocorreu na véspera da pandemia, com a detenção pelo Canadá, a pedido do Departamento de Justiça dos EUA, de Meng Wanzhou, executiva da Huawei (a Polícia do Canadá a manteve em prisão domiciliar por um total de 33 meses). Na fabricação global de semicondutores, 75% das empresas estão localizadas no Leste Asiático. Somando-se a isso a pandemia, a escassez a ela relacionada e a sinofobia característica da coalizão protecionista por trás de Trump, a conjuntura permitiu a renovação da configuração das relações de poder entre o empresariado e o governo.

Quando a Casa Branca de Trump começou a reivindicar o Defense Production Act (DPA) [Lei de Produção de Defesa], instrumento que dá poder ao presidente para ordenar a aceleração do fornecimento de bens e serviços pela indústria doméstica em nome da defesa nacional, o secretário de Estado Mike Pompeo anunciou uma nova política de compras: o Departamento de Estado não transmitiria mais comunicações usando hardware fabricado na China. Pouco tempo depois, o ex-executivo financeiro da GM, Keith Krach, então subsecretário de Estado para Crescimento Econômico, Energia e Meio Ambiente de Pompeo, garantiu o acordo que se tornaria, no governo seguinte, uma das conquistas definitivas reivindicadas pela Bidenomics. Em maio de 2020, a Taiwan Semiconductor Manufacturing Corporation (TSMC) anunciou o plano para instalar uma planta fundição de US$ 12 bilhões em Phoenix, no Arizona. Em setembro de 2020, Krach viajou para Taiwan para cumprir o que foi chamado de “estratégia de segurança econômica global”: a Casa Branca venderia US$ 7 bilhões em mísseis de cruzeiro, minas, drones e estações de controle para o governo da ilha.

As bases de uma política industrial focada na tecno-segurança, portanto, foram lançadas antes da eleição de 2020. Só o que faltava era uma nova fórmula para a política fiscal. Em julho de 2020, a Câmara aprovou um projeto de lei de defesa que incluía autorização para “incentivos à fabricação de semicondutores”. No entanto, essa autorização não destinou nenhum novo recurso. Naquele mesmo mês, Eric Schmidt, do Google, criou o China Strategy Group para produzir recomendações e fazer pressão política sobre a articulação entre tecnologia e segurança nacional, com membros do Center for New American Security [Centro para a Nova Segurança Americana] (CNAS), ex-funcionários do governo Obama e do Departamento de Estado de George W. Bush, consultores de gestão, banqueiros de investimento, capitalistas de risco e um empresário da NFT. Até setembro de 2020, a SIA publicou recomendações favoráveis a um programa de US$ 50 bilhões em subsídios para a construção de dezenove novas fundições de semicondutores nos EUA.

A pressão do lobby coincidiu com um alinhamento partidário já concretizado no próprio setor de fabricação de eletrônicos e equipamentos. Em ciclos eleitorais anteriores, as contribuições de campanha do setor totalizaram cerca de US$ 50 milhões em um padrão aproximadamente bipartidário com uma leve margem a favor dos democratas. Porém, em 2020, o setor gastou US$ 102 milhões com os democratas em comparação com US$ 34 milhões com os republicanos—US$ 2 milhões com Biden em comparação com US$ 684 mil com Trump. O fator mais notável dessa guinada à política do setor foi o avanço da SIA sobre o lobby de segurança nacional. Até então, a associação comercial havia se distanciado da disputa partidária que envolvia o planejamento das políticas dos Departamentos de Estado e Defesa. Isso mudou com a vitória de Biden em novembro. No dia seguinte à eleição, o CNAS adicionou a SIA a sua lista pública de doadores. As corporações de semicondutores que haviam investido no planejamento da política de defesa do Partido Democrata logo teriam aliados ocupando o topo da burocracia de política externa de Biden: o subsecretário de Estado, Kurt Campbell, havia cofundado o CNAS com Flournoy; a subsecretária de Estado para Assuntos Políticos, Victoria Nuland, era a CEO do CNAS.

Em março de 2021, quando o American Families Plan (pacote que posteriormente viraria o Build Back Better) foi anunciado, incluía US$ 230 bilhões em dez anos para a fabricação de semicondutores e P&D. Duas semanas antes de Sinema, representando o Senado, e a Casa Branca anunciarem seu acordo bipartidário de infraestrutura sem impostos em junho de 2021, o Senado aprovou o US Innovation and Competition Act (USICA), um projeto de lei de P&D corporativo e investimento autônomo em semicondutores de US$ 250 bilhões, numa tentativa de blindar os subsídios das empresas de tecnologia dos projetos de aumento de tributação e expansão dos serviços sociais. Mas, em razão da disputa narrativa ao redor da política fiscal do Partido Democrata, mesmo os subsídios aos semicondutores provocavam controvérsia. À medida que a bancada progressista do Congresso se opunha à obstrução dos projetos de tributação capitaneada pelo Senado atrasando a aprovação de toda a legislação, ao longo do segundo semestre de 2021, o destino de qualquer gasto permanecia no limbo.

O aumento do custo da mão de obra em 2021-2022 foi intolerável para muitos empresários. Os empregadores fizeram uma enorme pressão política para eliminar os pagamentos de auxílio aos trabalhadores. As queixas generalizadas do empresariado sobre a “escassez de mão de obra” refletiam essa perspectiva, cristalizada num esforço para eliminar os benefícios de desemprego legalmente concedidos durante a pandemia. A inflação cumpriu o papel de veto ideológico contra os gastos expansivos com a classe trabalhadora. Reorientadas pela questão da inflação, as amplas reivindicações sobre o processo orçamentário haviam diminuído, e o sucesso do lobby do setor de semicondutores proporcionou uma espécie de modelo para uma coalizão bipartidária de gastos.

A segurança nacional como base do incentivo fiscal

Após livrar o Tesouro daquela parte do gasto mais social-democrata e orientada para os serviços públicos, o lobby corporativo pode finalmente focar em reivindicações mais elegantes. Liderados pela Oracle, Apple, Microsoft, Qualcomm, Intel, Palantir, Dell, Cisco e IBM, entre outros, os gastos trimestrais com lobby dos fabricantes de equipamentos e produtos eletrônicos aumentaram 28% ao longo de 2021. No início de 2022, os fabricantes de eletrônicos e equipamentos estavam prontos para tomar do Congresso aquilo que vinha sendo negado ao eleitorado formado por profissionais de saúde, pacientes de hospitais, aposentados, estudantes, professores e pais: recursos públicos. Ainda em janeiro, a Câmara aprovou a Lei COMPETES, que prevê incentivos à inovação tecnológica e P&D. Um ano antes, o secretário Antony Blinken havia dado o tom para o debate legislativo sobre os subsídios do setor de fabricação de eletrônicos, anunciando que a “estratégia de segurança nacional” do governo enfrentava “o maior teste geopolítico do século XXI: nosso relacionamento com a China”.13

A invasão da Ucrânia pela Rússia foi o empurrão que faltava para assegurar uma coalizão no legislativo. Em 15 de março de 2022, Biden assinou o primeiro projeto de lei de apropriação suplementar militar para a Ucrânia, no valor de US$ 10 bilhões. O empresariado, uma vez vencido o desafio sobre como o governo deve gastar, concordou que agora era a hora apropriada para voltar a fazê-lo.

A retomada das negociações sobre o orçamento fiscal—excluída a discussão da arrecadação tributária—também tirou do armário o pacote de incentivos para semicondutores que estava paralisado. Quatro dias após Biden se reunir com o Conselho Empresarial, ainda em março, o Senado aprovou sua versão da Lei COMPETES. Apesar da oposição ao aumento do déficit durante toda a saga do Build Back Better, a guerra na Ucrânia colocou os gastos novamente em pauta. No final de abril, o Congresso aprovou e o Presidente sancionou o segundo suplemento militar para a Ucrânia, dessa vez no valor de US$ 33 bilhões. Enquanto isso, as propostas da lei COMPETES da Câmara e do Senado eram apreciadas ao lado de outros projetos de incentivo para o mesmo setor. Como se quisesse sinalizar que o empresariado havia autorizado a mudança na política fiscal emergente, no início de maio, Biden nomeou novamente Anita Dunn como assessora especial. Em 27 de maio de 2022, o Senado finalmente revelou sua proposta de subsídios: os US$ 424 bilhões originalmente previstos no American Jobs Plan.

Os termos da superação da disputa entre Republicanos e Democratas são ilustrativos dos valores que tornaram a Bidenomics possível. O governo trouxe à mesa o fantasma da guerra. Em 13 de julho, senadores democratas organizaram um briefing confidencial de segurança nacional, tratando da importância da fabricação de semicondutores para o setor de defesa, e o distribuíram para todo o Senado. Lá, um grupo bipartidário de senadores ouviu a Secretária de Comércio, Gina Raimondo, a Secretária Adjunta de Defesa, Kathleen Hicks, e a Diretora de Inteligência Nacional, Avril Haines, explicarem por duas horas a importância de estimular o setor de semicondutores. Hicks disse ao grupo que “98% dos chips comprados pelo Departamento de Defesa são testados e embalados na Ásia”, enquanto Haines conduziu o grupo pela narrativa de uma hipotética invasão chinesa a Taiwan. Na semana seguinte, o gabinete de Nancy Pelosi começou a informar à imprensa que a líder da maioria da Câmara viajaria para Taiwan. Seria a primeira visita de uma autoridade estadunidense de seu nível à ilha em um quarto de século––o que provocou exercícios militares aéreos de ambos os lados do Mar do Sul da China.

Após o briefing, Raimondo pediu a Pompeo e ao antigo assessor de segurança nacional de Trump, Robert O’Brien, que fizessem um apelo à bancada do Partido Republicano no Senado para aprovar o projeto de financiamento. No dia seguinte à reunião secreta, democratas do Senado anunciaram que deixariam de apreciar qualquer pacote que aumentasse a tributação junto com os gastos. A oposição aos republicanos não fazia mais sentido. Em 27 de julho, satisfeito, o Senado aprovou o projeto de lei de gastos com tecnologia e P&D—hoje conhecido como CHIPS and Science Act––e o enviou para a Câmara. Na manhã seguinte, democratas do Senado anunciaram uma proposta de conciliação orçamentária que envolvia clima, saúde e tributação: US$ 369 bilhões em créditos fiscais compensados por US$ 313 bilhões em receita obtida por uma série de mudanças nos impostos corporativos que não incluíam o aumento da alíquota legal. O Inflation Reduction Act acabava de nascer.

A invenção da Bidenomics

As estruturas de poder que aglutinavam muitos distritos do Congresso funcionavam como uma espécie de centrífuga descentralizadora contra as forças que impulsionavam a agenda do Build Back Better. Os empregadores precisavam estabilizar os custos de mão de obra. Era consenso para a mídia nacional que os gastos do governo eram os culpados pela inflação desestabilizadora. O ajuste fiscal era a solução. O fraco apoio do eleitorado a nível nacional até mesmo para aqueles aumentos de gastos voltados à nova agenda de segurança nacional tornou necessário um empreendimento dramático estilo Rashomon para justificar a isenção tributária para fornecedores de energia renovável e os subsídios ao setor de semicondutores.

Os detalhes finais do processo de conciliação orçamentária explicitaram ainda mais a fraqueza do apoio: dos aumentos de impostos incluídos no acordo dos democratas do Senado de 28 de julho, a oposição conseguiu, na décima segunda hora, isentar os principais lobbies. O Congresso manteve as brechas legislativas que permitem aos fundos de private equity e hedge pagar menos impostos sobre ganhos de capital. As empresas de manufatura e telecomunicações ganharam novas deduções. Os US$ 80 bilhões em dez anos para financiamento do IRS garantidos em agosto de 2022 foram reduzidos para US$ 60 bilhões durante as negociações do teto de gastos nos anos de 2023 e 2024.

Foi preciso uma pandemia e uma série de revoltas populares em meados de 2020 para abalar a tradicional hegemonia das grandes empresas sobre a liderança do Partido Democrata. Mesmo assim, a resistência política ao incremento e à reforma da economia do cuidado e à renegociação das condições do mercado de trabalho moldou de forma decisiva o que a Bidenomics acabou virando: a adoção de justificativas de segurança nacional para os gastos públicos, a celebração da tecnologia e sua atribuição aos empreendedores, o silenciamento das tentativas de reforma tributária mais progressiva, o retorno da austeridade aos orçamentos municipais e a busca por segurança nas fronteiras. Em suma, a política econômica de Biden se tornou o que Jake Sullivan descreve como “uma base tecno-industrial de ponta, forte e resiliente”, capaz de “inaugurar uma nova era da revolução digital”. Esse projeto, combinado com a intervenção militar no exterior, eclipsou o incipiente projeto do Build Back Better de construção de uma base eleitoral formada por trabalhadores do setor de serviços de baixos salários, sindicatos do setor público e imigrantes. Entre a nova insurgência do Partido Democrata para aumentar os impostos e refazer o estado de bem-estar social, de um lado, e a elite empresarial avessa a impostos e com mentalidade de disciplina trabalhista, de outro, o impasse político forçou um ajuste de compromissos.

No entanto, uma nova política fiscal emergiu, de fato, do período Biden. Houve um aumento gradual nos gastos federais acima da regra pré-pandêmica. Em novembro de 2010, auge da recessão, durante as negociações do orçamento para o ano fiscal de 2011, o diretor do OMB, Peter Orszag, declarou que cortes na previdência social “ajudariam o governo a estabelecer a credibilidade necessária para resolver os problemas fiscais do ano seguinte”. John Podesta achava que “as reformas [na previdência] poderiam demonstrar claramente aos céticos mercados de dívida que os Estados Unidos estão dispostos a pautar uma questão fiscal politicamente difícil”. Paul Volcker, na época conselheiro de Obama, apoiou os cortes de benefícios propostos como instrumentos de “construção de confiança”.

Na eleição de 2024, esse tipo de retórica não está presente. Tanto a campanha de Donald Trump quanto a de Kamala Harris são favoráveis a proteger a previdência social e o Medicare, enquanto o orçamento do ano fiscal de 2024, marcado pelas negociações políticas típicas de um ano eleitoral, projeta um déficit de US$ 940 bilhões. A política fiscal está de volta—na forma de uma síntese obscura de cortes de impostos e incentivos que compõem a nova política industrial. A segurança nacional fornece a cola ideológica para as manobras fiscais e expansões do teto da dívida que sustentam essa política fiscal: desde março de 2022, quando a guerra na Ucrânia começou, o Congresso concedeu um adicional de US$ 275 bilhões em sete projetos de lei de financiamento suplementar militar, ao mesmo tempo em que reduziu os orçamentos de programas civis para níveis ainda menores do que aqueles pré-IRA.

Mas será o crescimento econômico produzido pelo retorno dos crescentes déficits fiscais capaz de reverter meio século de desigualdades? Os maiores ganhos de emprego nos anos Biden foram divididos entre dois tipos de mercados muito diferentes. O setor que desfruta do maior crescimento absoluto no total de empregos em comparação com fevereiro de 2020 é o de serviços profissionais e comerciais. Mais de três quartos dos 1.4 milhão de empregos que a economia adicionou nesse setor em comparação com o período anterior à pandemia foram em serviços profissionais, científicos e técnicos: surpreendentemente, a consultoria é a categoria que lidera o grupo, seguida de programação, análise de sistemas e serviços relacionados e, enfim, dos serviços de pesquisa e desenvolvimento científico. Em seguida, vêm educação privada e serviços médicos (1 milhão de empregos) e transporte e armazenamento (836 mil empregos). Esses últimos são setores de baixos salários com limitados ganhos de produtividade decorrentes da expansão da demanda (embora os salários dessas categorias também estejam aumentando, eles são, em termos de horas, pequenas frações dos custos de mão de obra no setor de altos salários). Vistas em conjunto, essas tendências representam uma continuidade da economia em forma de K.

As mudanças de caráter industrial e ocupacional do mercado de trabalho produzidas até agora pela Bidenomics refletem o equilíbrio de poder subjacente na economia mista. Dos tão alardeados 800 mil empregos criados no setor de manufatura, 650 mil representam a recuperação para os níveis de fevereiro de 2020. O ganho absoluto da manufatura de 150 mil vagas desde antes da pandemia representa uma taxa de crescimento do emprego inferior à do restante da economia. O setor da manufatura, extremamente produtivo, simplesmente não encontra compradores o suficiente para seus produtos para justificar o aumento da força de trabalho. Mesmo num novo ambiente comercial protecionista, a indústria manufatureira continuou a declinar como parcela do emprego nacional durante os anos Biden, caindo de 8,5% para 8,2% do total da força de trabalho empregada.14

Parece que a expansão fiscal de 2020-2021 mudou apenas temporariamente os padrões de emprego. Novos investimentos—estimulados por conquistas do IRA, como o Fundo de Redução de Gases de Efeito Estufa, ou a expansão de empréstimos com apoio público do Departamento de Energia—moldarão o surgimento de novos projetos de energia verde em todo o país. Mas o investimento privado oferecido teve o efeito de reproduzir e expandir uma economia dual de serviços de baixos salários sustentada por novas construções, valores especulativamente inflacionados de imóveis e títulos, e um setor rico, mas de baixo emprego, de empresas de manufatura de alta tecnologia e montagem final. Dada a experiência de pleno emprego que precedeu a pandemia e sua continuidade na rápida recuperação, o problema clássico de aumentar os gastos do governo sem provocar pânico nos negócios ou colocar os recursos nas mãos de atores corporativos com interesses próprios permanece intocado. Fazer isso significaria confrontar a maneira como os gastos públicos e os investimentos privados criam, juntos, os padrões predominantes de desigualdade no setor de serviços e na economia do cuidado—exatamente a parte da agenda que não conseguiu encontrar espaço na nova síntese legislativa. Na ausência de qualquer objetivo alternativo que possa unir as coalizões legislativas em busca do que os economistas chamam de crescimento econômico “equilibrado”, o avanço sob o signo da segurança nacional continuará sendo desnivelado, desigual e politicamente restritivo.

A capacidade de propor estratégias alternativas de manutenção do pleno emprego é condicionada não apenas pela existência prolongada de um mercado de trabalho aquecido, mas também pela garantia de controle do governo. A chapa de Harris-Walz entrou no seu último mês de campanha com pouco controle sobre primeiro elemento e uma tentativa de assegurar o segundo por meio da adoção do conservadorismo da era George W. Bush em relação à política externa e à imigração. Incapaz de sustentar uma política fiscal voltada a reduzir brechas salariais mais rapidamente e assegurar a participação do trabalho na renda nacional, a Bidenomics converteu um programa de aumento de impostos e gastos sociais em créditos fiscais corporativos financiados por déficit para o crescimento direcionado de centros de lucro existentes. Para pagar por isso, os democratas recorreram à burocracia imperialista do Departamento de Estado para arrancar gastos do Tesouro.

A década de 2020 vem reinventando a “prontidão para o combate militar” como unanimidade bipartidária. “Esses preparativos declaradamente bélicos têm sido, na verdade, preparativos para romper a paz”, escreveu Thorstein Veblen em fevereiro de 1917, um mês antes de Woodrow Wilson enviar soldados americanos para a Europa. “Buscou-se uma solução na preparação de armamentos ainda mais pesados, com a plena consciência de que mais armamento implicaria infalivelmente em uma guerra mais implacável e mais desastrosa—o que resume a estratégia estatal do último meio século”. Por mais que os estrategistas políticos se convençam de que o novo nacionalismo pode garantir o consentimento interno e a cobertura geoeconômica, as correntes pelas quais navegam hoje, no passado, levaram às catástrofes históricas que oportunizaram a invenção das próprias ferramentas da macroeconomia—com o objetivo de entender e moldar conscientemente a política econômica.