Trânsitos turbulentos

Comentários desativados em Trânsitos turbulentos“A China está operando o Canal do Panamá. Não o demos para a China, demos para o Panamá e vamos retomá-lo”, anunciou o presidente dos EUA, Donald Trump, em seu segundo discurso de posse. Desde que retornou ao cargo, os repetidos votos de “retomar” o canal surgiram como parte de um esforço mais amplo de Trump para retornar ao apogeu do expansionismo americano, durante o qual o Panamá serviu como um importante posto avançado neocolonial. Atualmente, 5% de todo o comércio global passa pelo Canal do Panamá, um nó crucial em uma rede de 144 rotas internacionais e 1.700 portos em todo o mundo. Mais de 40% do tráfego de contêineres dos EUA depende da hidrovia, que foi controlada e operada pelos EUA desde a conclusão de sua construção em 1914 até 31 de dezembro de 1999, quando entrou em vigor o Tratado Torrijos-Carter de 1977, que transferiu o controle do Canal para as autoridades panamenhas.

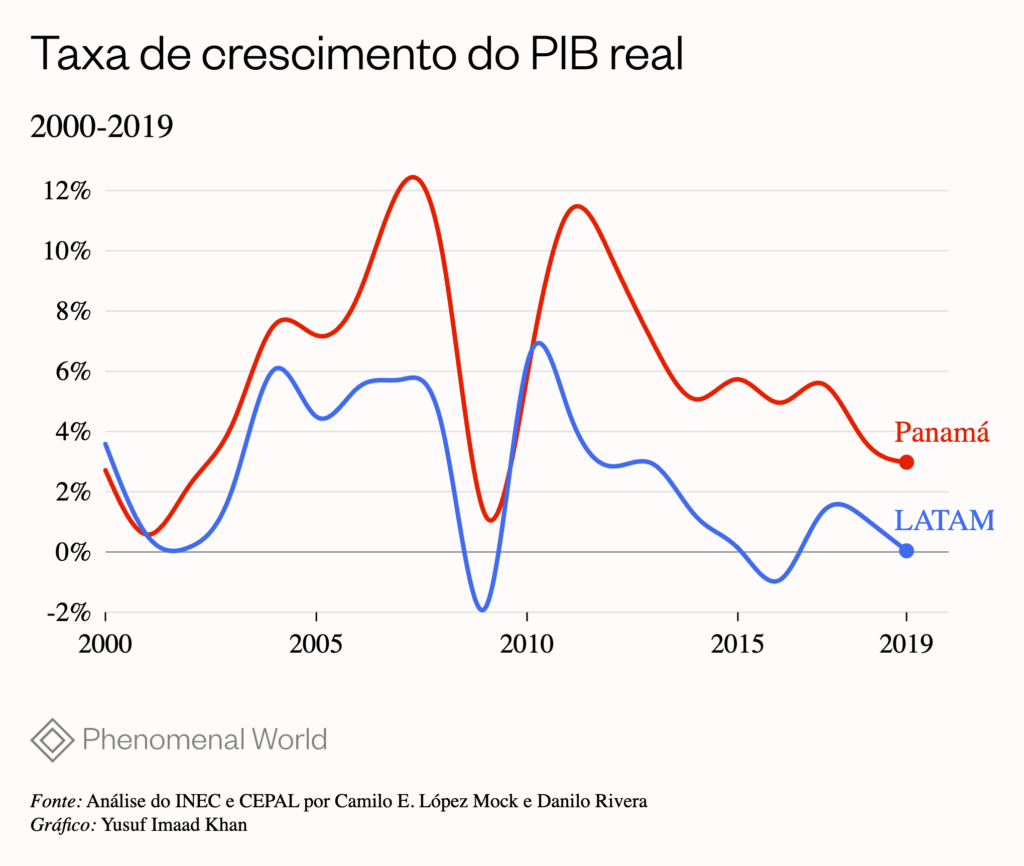

As ameaças de Trump intensificaram a instabilidade política em curso no istmo da América Central. Após meses de protestos em massa provocados por escândalos de corrupção e crescente desigualdade, o último ciclo eleitoral do Panamá culminou em maio de 2024 com a vitória de José Raúl Mulino, que concorreu à presidência depois que seu companheiro de chapa, o ex-presidente Ricardo Martinelli, foi condenado por lavagem de dinheiro. Durante o mandato de Martinelli, de 2009 a 2014, o PIB cresceu a uma taxa média anual de 8% – uma das mais altas da história recente, atribuída em grande parte ao boom da construção relacionado aos projetos de expansão do canal.

As lembranças desse crescimento pareceram prevalecer na mente dos eleitores panamenhos, que apoiaram a candidatura de Martinelli à reeleição, apesar de suas questões judiciais. No entanto, o caminho a seguir ainda não está claro. Embora Mulino tenha prometido “mais dinheiro no teu bolso”,1 ele delineou poucas políticas concretas para atingir esse objetivo. Depois de assumir o cargo há oito meses, Mulino enfrenta uma série de desafios imensos. Seu governo tem a tarefa de revitalizar uma das economias mais afetadas pela pandemia, assolada por alto desemprego e um déficit fiscal, além do mais recente dilema da pressão dos EUA sobre o canal e a implementação da agenda de deportação em massa de Trump.

Quando entregaram o controle do Canal aos panamenhos no início deste século, as autoridades dos EUA alertaram que o desempenho econômico da hidrovia cairia. Pelo contrário, o Panamá tem apresentado taxas históricas de crescimento econômico, ao mesmo tempo em que sofre com o aumento da desigualdade regional e de renda como resultado. Atualmente, 86% do PIB do país está concentrado nas três províncias que circundam o Canal: Panamá, Panamá Oeste e Colón. A importância econômica do Canal nas últimas duas décadas solidificou o consenso orientado para o trânsito do modelo de desenvolvimento do Panamá, geralmente chamado pelos estudiosos de transitismo. Esse consenso descreve uma economia de enclave orientada para as necessidades do comércio global e baseada em uma transgressão da soberania territorial, dada a construção e o gerenciamento do canal pelos EUA.2 O transitismo há muito se estendeu além do Canal em si para incluir ativos como o sistema portuário, hubs para transporte aéreo, registro de bandeira de conveniência, regimes de investimento com impostos baixos e serviços bancários. Apesar do controle nacional, esse modelo continuou a produzir uma estrutura econômica dupla, na qual as atividades produtivas e de alta renda localizadas ao redor da zona de influência do canal coexistem com uma zona rural agrária caracterizada por baixa produtividade e condições de trabalho abaixo da média.

O Panamá está localizado no centro do continente americano, na faixa de terra mais estreita entre os oceanos Atlântico e Pacífico e, como tal, o país tem uma “vocação histórica” de facilitar a circulação de mercadorias e recursos naturais para as necessidades de acumulação de capital. A luta pelo controle nacional dos ativos orientados para o trânsito moldou o desenvolvimento do Panamá ao longo dos séculos XX e XXI, especialmente devido à mudança de posição das elites políticas e econômicas nacionais em relação aos EUA. Por meio do modelo transitista, podemos entender o istmo panamenho como parte de um sistema mundial que, desde a era colonial, subjugou as colônias aos interesses das metrópoles imperiais.3 Hoje, enquanto o Panamá enfrenta mais um desafio à sua soberania, as lacunas desse modelo de desenvolvimento – vulnerável aos fluxos e refluxos do comércio global e da disputa geopolítica – estão à mostra.

Formas do enclave

Diferentemente de outros territórios periféricos do império espanhol, a vocação do Panamá para o trânsito teve como consequência o desenvolvimento de uma classe comerciante dedicada à gestão do tráfego de mercadorias. Essa vocação se articulou durante o século XIX mediante a construção da ferrovia transcontinental.

Com a descoberta de jazidas de ouro na Baía de São Francisco em 1849, teve início a construção de uma rede ferroviária transcontinental, conectando a costa do Caribe ao Pacífico. A construção da ferrovia se estendeu até o ano de 1855 e representou um ponto-chave para o início da circulação do dólar no Panamá, dado que os passageiros e trabalhadores que tinham relação com a rota faziam suas transações com a moeda norte-americana. Esse afluxo de dólares incentivou atividades de serviços destinadas principalmente aos usuários da ferrovia, o que acabaria por normalizar o uso da divisa estadunidense no território nacional. A longo prazo, isso representou a perda da soberania sobre a política monetária, outro traço fundamental do transitismo panamenho.

A construção da ferrovia pressupôs uma tentativa dos Estados Unidos de frear o investimento de potências como a Inglaterra no continente americano enquanto desenvolvia sua indústria doméstica, especialmente no norte. Em outras palavras, desde o início, o desenvolvimento histórico da vocação transitista panamenha esteve intimamente ligado a rivalidades imperialistas no sistema mundial.

Segundo essa perspectiva, a condição de transitismo acompanhou as transformações do sistema mundial: primeiro, tomou a forma de um sistema de feiras celebradas periodicamente durante os séculos XVI e XVII na cidade de Panamá (atualmente Panamá Velho); em seguida, com a febre do ouro da Califórnia, foi moldada pela ferrovia transcontinental e, por fim, se estruturou pela via interoceânica, com a construção do Canal do Panamá pelo governo dos EUA.

O Panamá foi fundado como nação no final de 1903. Inicialmente, os EUA buscaram firmar um tratado com a Colômbia por meio de um pagamento pela concessão das terras localizadas na zona central do istmo e, com isso, expandir o tráfego transístmico. Uma vez que o acordo não se concretizou, as elites comerciantes panamenhas, que não compartilhavam do mesmo interesse dos latifundiários da Colômbia, colaboraram com os EUA para separar o território do istmo e celebrar um tratado que cedeu os direitos territoriais da Zona do Canal do Panamá aos EUA. Assim, a classe dominante panamenha foi liderada por uma facção comerciante que firmou alianças com a pequena burguesia urbana e os grandes latifundiários, impulsionando as transformações do modelo transitista.

A fundação da nação panamenha formalizou a aliança desigual entre suas classes dominantes e os intetesses dos EUA. O Tratado de Hay-Bunau Varilla de 1903 entregou aos EUA a Zona do Canal do Panamá perpetuamente, convertendo o país em um protetorado neocolonial de fato.4 Por um pagamento único de US$10 milhões, concedeu-se aos EUA uma área de aproximadamente 30 quilômetros no centro do país, a Zona do Canal, excluindo as cidades de Panamá e de Colón. Todavia, mais da metade desse pagamento inicial foi feito mediante um investimento do JP Morgan no mercado imobiliário de Nova York. Também foram concedidas as terras que os EUA consideraram necessárias para a manutenção e a segurança do Canal. O Panamá renunciou à capacidade de arrecadar impostos sobre a Zona do Canal, de companhias subsidiárias e seus empregados. Em troca, os EUA consentiram em pagar uma renda vitalícia de US$250 mil a partir de 1913.

Depois de firmado o tratado de Hay-Bunau Varilla, foi concretizado o convênio monetário de 1904, estabelecendo o dólar estadunidense como moeda oficial do Panamá. Pode ser que tenha havido pressão política por parte dos EUA para concretizar o acordo, pois a circulação do dólar reduzia seus custos de transação. Todavia, não há registros de um debate em torno dessa decisão, o que pode ser reflexo do contexto de hiperinflação observado na Colômbia entre 1899 e 1902, que poderia ter levado a nova República a considerar que a criação de um banco central arriscaria incentivar a espiral inflacionária da qual implicitamente estava escapando.5

Em 1904, a Constituição da nova República sancionou o papel intervencionista do governo estadunidense: outorgou-se a ele a capacidade de intervir em assuntos locais e de restabelecer a ordem constitucional, caso necessário. Ao mesmo tempo, com a independência, as classes dominantes panamenhas asseguraram seu acesso às alfândegas antes controladas pelo governo colombiano, além das receitas advindas do uso do Canal. Assim, o marco fundacional da nação e a rede de comércio e serviços estabelecida pelos EUA em torno da Zona do Canal basicamente reduziram à propriedade imobiliária e à gestão das finanças públicas a capacidade das classes dominantes de capitalizar a via interoceânica.

O Canal foi finalizado em 1914. Suas operações cimentaram a dependência das classes dominantes panamenhas em relação ao desempenho do mercado mundial e aos interesses estadunidenses. Por exemplo, as receitas fiscais passaram de US$6 milhões entre 1918 e 1920 para US$9 milhões entre 1926 e 1932. Em torno de 9% adveio da renda do Canal e dos investimentos no mercado imobiliário de Nova York.6

A aliança entre as diferentes facções da classe dominante sofreu rupturas constantes ao longo da primeira metade do século XX. Como em outros casos latino-americanos, em termos políticos, essas alianças se basearam em regimes clientelistas em torno de figuras caudilhescas. Esse período de conflito cíclico pressupôs rupturas nacionalistas em momentos de crise econômica como a Grande Depressão, que resultaram na diversificação da capacidade limitada das classes dominantes de capitalizar a via interoceânica. Nesse contexto, por exemplo, ocorreram as renegociações das políticas protecionistas da Zona do Canal relacionadas ao comércio entre entidades territoriais, à arrecadação do imposto sobre a renda na Zona e ao cultivo das terras de transnacionais por parte das classes locais. Enquanto isso, em momentos de bonança, como aquele iniciado pela Segunda Guerra Mundial, logrou-se um desenvolvimento do mercado interno, ao mesmo tempo em que se intensificaram as demandas anti-imperialistas contra a presença estadunidense. Foi durante a bonança da Segunda Guerra que se consolidou também o capital produtivo local, em particular no setor da construção. Em 1945, por exemplo, a Zona do Canal representou 21% do PIB nacional.7

Todavia, o período subsequente ao pós-guerra deu lugar a uma recessão em razão da diminuição do trânsito pelo Canal decorrente não só da interrupção das operações militares, mas também das novas dimensões dos navios comerciais. O Canal precisava ser ampliado para comportar novos fluxos. Nesse contexto, também foi inaugurada em 1948 a Zona Franca de Colón, em substituição às rendas que os latifundiários recebiam por arrendar suas terras para serviços militares. O impacto econômico imediato, no entanto, foi limitado: em 1950, a Zona Franca representou, junto com a Zona do Canal, apenas 8% do PIB nacional.

Por outro lado, mediante o Tratado Remon-Eisenhower de 1955, a renda do Canal foi renegociada. A partir daí, intensificou-se a substituição de importações e se constituiu um mercado interno. Em 1960, a produção interna já abastecia 86,9% do consumo de alimentos em geral. No decorrer da década, também se acelerou a formação de capital: o investimento total cresceu a um ritmo de 13,6%, e cerca de 25% do PIB foi destinado à formação de capital. Entre 1960 e 1965, duplicou-se o investimento em maquinaria. No final da década, o nível de gastos havia crescido em ritmo superior a 20% anuais.8 Paradoxalmente, a aliança entre as classes dominantes se manteve sobretudo pela presença estadunidense na Zona, que também justificou a intervenção militar ao longo do século.

Golpe financeiro

O modelo de desenvolvimento guiado pela via interoceânica e pelo trânsito de mercadorias embasou as disputas em torno da relação com os EUA e pelo controle nacional da Zona do Canal. Essa situação marcou a turbulenta história política do Panamá durante a segunda metade do século XX. Com as eleições de 1968 e a vitória da figura caudilhesca de Arnulfo Arias, a Guarda Nacional liderou um golpe de Estado que catalisou a transformação do modelo transitista. Sob o comando de Omar Torrijos Herrera, o sistema financeiro global se tornou contundente para a restruturação do modelo de desenvolvimento. O mandato de Torrijos redigiu e implementou uma nova constituição (vigente até o presente), mas o mais crucial para a gestão do transitismo foi a criação do Centro Bancário Internacional em 1970 e a assinatura do Tratado Torrijos-Carter em 7 de setembro de 1977.

Por um lado, o Centro Bancário Internacional surgiu a partir da aprovação do Bank Holding Act [Lei das Holdings Bancárias] pelo Congresso dos Estados Unidos em 1970. A lei permitiu a expansão de bancos estadunidenses para mercados internacionais. Naquele momento, o Estado norte-americano buscou competir com os mercados de eurodivisas que haviam surgido no final da Segunda Guerra Mundial. Torrijos aprovou o Centro Bancário Internacional em 1970, seguindo recomendação do economista Arnold C. Harberger, conhecido como pai dos Chicago Boys. Dado que o Panamá carece de ferramentas de política monetária, o Centro Bancário Internacional permite que o dinheiro circulante seja fixado essencialmente através da exportação de serviços de um sistema bancário que reforça a dependência da economia nacional dos mercados internacionais. Assim, as matrizes dos bancos desempenharam a função de emprestadoras de última instância, garantindo a liquidez no mercado local e substituindo o papel do emissor.9

O estímulo ao crescimento foi imediato, mas limitado: o PIB cresceu a uma taxa anual de 6,5% até 1973. Todavia, com a crise energética mundial dos anos de 1970 e suas repercussões, o PIB recuou 2% em 1974. Ao mesmo tempo, a deterioração econômica foi desigual: enquanto os setores da manufatura, da construção e do comércio declinaram, o setor bancário-financeiro cresceu 21% em 1973. Em resposta à recessão mundial, foi adotado o “Plano Nacional de Desenvolvimento 1976-1980”, que demarcou uma incorporação mais ativa do sistema financeiro global no modelo de desenvolvimento transitista. Essa transição na estrutura de dependência se vê mais claramente no crescimento do setor bancário: o Panamá passou de cinco bancos em 1960 para 122 em 1984, enquanto os aportes do setor ao PIB passaram de 48% em 1975 para 58% em 1980. Nesse cenário, a presença estadunidense em função do Canal já não era necessária: era possível exercer a mesma influência mediante o sistema financeiro global. Esse progresso representou um acordo entre as classes dominantes e os interesses imperiais que contribuiu para a consolidação de Torrijos no poder sem maiores ingerências. Além disso, a criação do Centro Bancário Internacional foi essencial para a gradual transnacionalização das economias latino-americanas no início do século XXI.10

Por outro lado, o Tratado Torrijos-Carter acordou a devolução do Canal e suas operações ao governo nacional a partir da meia-noite do dia 31 de dezembro de 1999. A soberania do país sobre a Zona do Canal foi reconhecida e a Comissão do Canal do Panamá, uma corporação estadunidense, foi substituída pela Autoridade do Canal do Panamá, uma entidade jurídica autônoma. Terras e infraestruturas da Zona do Canal não consideradas estratégicas para a defesa militar (como a ferrovia e o sistema portuário) foram devolvidas e, por fim, o Panamá concordou com a cooperação militar e de defesa com os EUA para garantir a neutralidade do Canal e a segurança de suas operações, seja em tempos de guerra, seja em tempos de paz.

Com a morte repentina de Torrijos em um acidente aéreo em 1981, o militar e agente da CIA Manuel Antonio Noriega subiu ao poder e permaneceu como ditador de fato entre 1983 e 1989. Em 1988, o regime de Noriega foi acusado de narcotráfico pelos Estados Unidos, que impôs sanções econômicas ao Panamá precisamente no momento em que o país adotava uma política de abertura neoliberal.

No contexto da iminente devolução do Canal, o governo norte-americano apostou nas sanções sobretudo como forma de acelerar que Noriega entregasse o poder.11 Os fundos que o Banco Nacional mantinha nos Estados Unidos foram cancelados, gerando uma crise de liquidez no país. Adicionalmente, as cotas de importação de produtos panamenhos foram suspensas, assim como os pagamentos provenientes da Comissão do Canal do Panamá, e empresas e cidadãos estadunidenses foram proibidos de realizar operações com o governo.12 A crise de liquidez acabaria por gerar a maior contração já experimentada pela economia panamenha até então, marcada por uma queda de 13,5% do PIB e uma taxa de desemprego de 16,3% em 1988.13

Tendo como justificativa o Tratado de Neutralidade Permanente do Canal do Panamá, firmado junto com o Tratado Torrijos-Carter de 1977, os EUA deram fim ao mandato de Noriega por meio de uma invasão militar no dia 20 de dezembro de 1989. Batizada oficialmente de “Causa Justa”, a invasão produziu milhares de vítimas e desaparecidos não reconhecidos. Na capital, caiu uma bomba a cada dois minutos durante 14 horas, resultando em pelo menos 3 mil mortos e mais de 6 mil feridos.14 Esse fim brutal do regime de Noriega, paradoxalmente, marcou o início de um novo capítulo na história do modelo transitista: pela primeira vez, a gestão da via interoceânica se dava sob o mando do Panamá.

Crescimento desigual no século XXI

Segundo o acordado em 1977, o Panamá recuperou o controle do Canal no ano de 2000, incorporando em sua estrutura econômica o ativo mais relevante do modelo de desenvolvimento transitista. Ao passo que, ao longo do século XX, o modelo transitista se desenvolveu em conformidade com as lutas entre as classes dominantes e os EUA, a partir da nacionalização do Canal, as transformações do modelo foram pautadas pela gestão macroeconômica. A gestão nacional do Canal e a consolidação de outros ativos relevantes para o modelo transitista, como o sistema portuário, o hub de transporte aéreo, o embandeiramento de navios e os regimes de investimento de baixa tributação, cimentaram as bases do crescimento experimentado durante o século XXI, mas também aprofundaram as contradições econômicas e sociais.

O Panamá apresentou altas taxas de crescimento econômico no contexto da ampliação da via interoceânica. Ao passo que, durante o século XX, as receitas provenientes do Canal tinham de ser renegociadas constantemente para que impactassem o desenvolvimento nacional e o crescimento econômico, agora, o Canal e as indústrias associadas a suas operações poderiam ter impactos diretos. Assim, a partir da nacionalização, o projeto de ampliação estimulou um boom da construção civil pública e privada, posicionando o país como uma das economias mais dinâmicas e atrativas da região.

Todavia, o modelo de desenvolvimento não desafiou a dependência da economia doméstica em relação ao desempenho do mercado mundial: durante a bonança associada à ampliação do Canal, a China e os EUA representaram 80% do trânsito pela via interoceânica. A continuidade do transitismo, agora sob o mando nacional, reforçou uma condição política em que a estabilidade doméstica dependia das receitas tributárias arrecadadas em torno da zona de influência do Canal.15

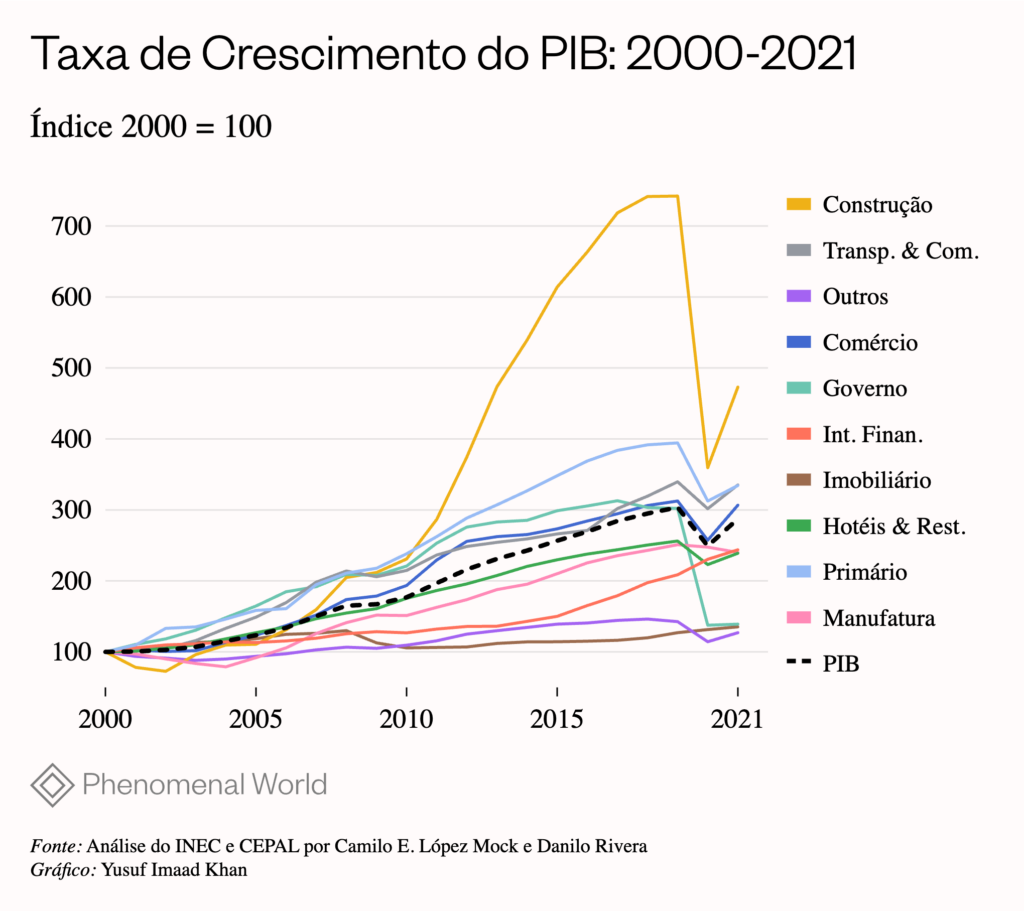

No nível setorial, as atividades que sustentaram o dinamismo da economia panamenha estavam estreitamente ligadas ao modelo de desenvolvimento transitista. Construção, intermediação financeira, comércio (especialmente na zona franca) e transporte e armazenamento e comunicações tiveram um desempenho muito mais favorável do que outras atividades tradicionais, como as do setor primário e da indústria. A composição e a evolução setorial da economia nacional, a despeito de ter gerado ganhos para um segmento da população, aprofundou a dualidade estrutural, dado que os setores que menos cresceram são aqueles que empregam a maior proporção de trabalhadores e auferem as menores rendas.

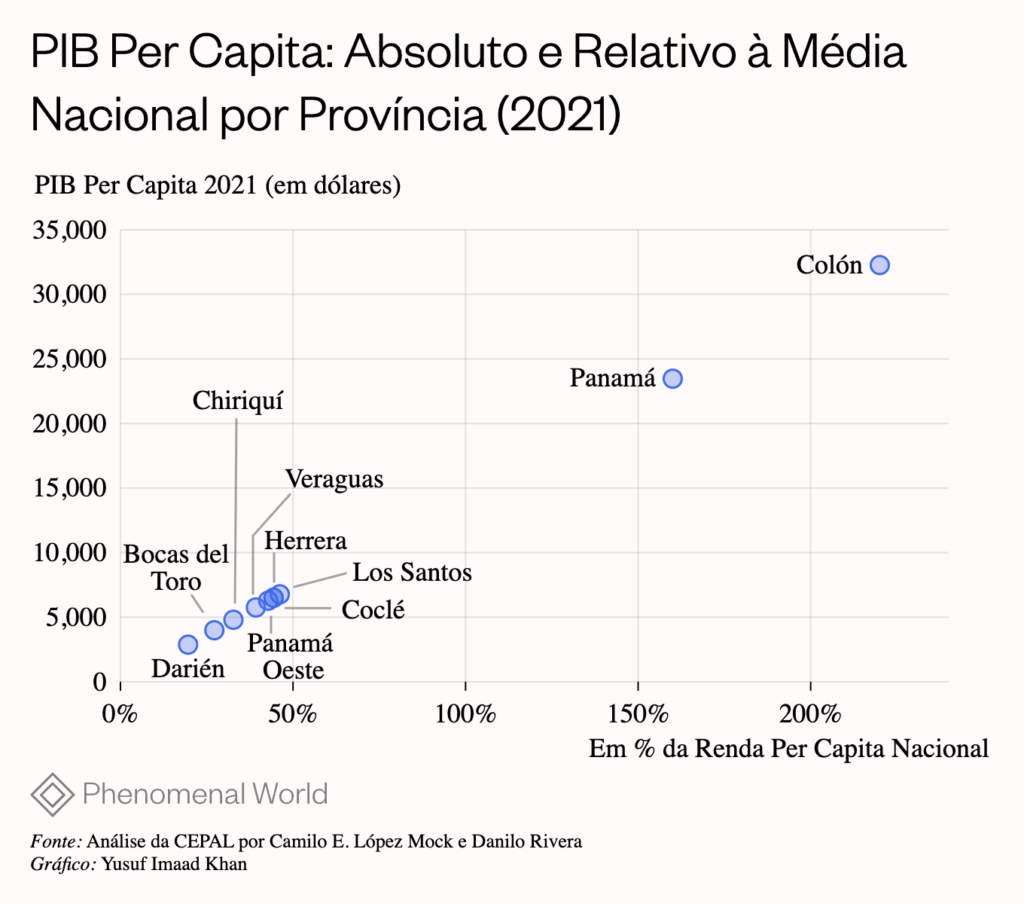

As características do modelo de crescimento implementado no país também aprofundaram as desigualdades territoriais. Segundo estudos recentes, a disparidade territorial do Panamá em matéria de PIB per capita é a mais alta da região. As desigualdades são tão agudas que as províncias de Panamá e Colón possuem níveis de renda per capita similares aos de alguns países europeus, como Espanha e Portugal, em contraste com o baixo nível registrado no restante do país, como em Darién e Bocas del Toro, onde a renda per capita se assemelha à de países da África subsaariana.

Ao contrário da experiência latino-americana, que registrou processos de convergência de produção, no Panamá, a disparidade na renda per capita territorial tendeu a aumentar. Essa situação é estreitamente vinculada a uma estrutura econômica nacional que exclui as províncias não situadas na zona de trânsito do Canal do processo de crescimento.16

Antes das eleições de 2009, o Partido Panameñista e o Partido Revolucionário Democrático se alternaram no poder por quase 20 anos. Ainda que se tenha registrado avanços em matéria macroeconômica, os dividendos desses indicadores não foram suficientes para corrigir problemas estruturais do país. A crescente brecha de crescimento desigual representou, nesse contexto, uma oportunidade para a figura de Ricardo Martinelli, fundador do partido Cámbio Democrático. Martinelli direcionou o descontentamento da população contra as elites políticas “tradicionais”. Nas eleições de maio de 2009, logrou a vitória por um percentual histórico de mais de 60% dos votos.

Durante o quinquênio de Martinelli, os indicadores macroeconômicos mostraram um impulso sem precedentes na história do país. O Panamá era frequentemente apontado como caso de sucesso por instituições multilaterais diversas. O PIB cresceu a uma taxa média anual de 8%, a mais alta observada em um quinquênio, e taxa de desemprego caiu para um mínimo histórico de 4,1%. Isso não implicou, no entanto, uma ruptura com a estrutura econômica transitista.

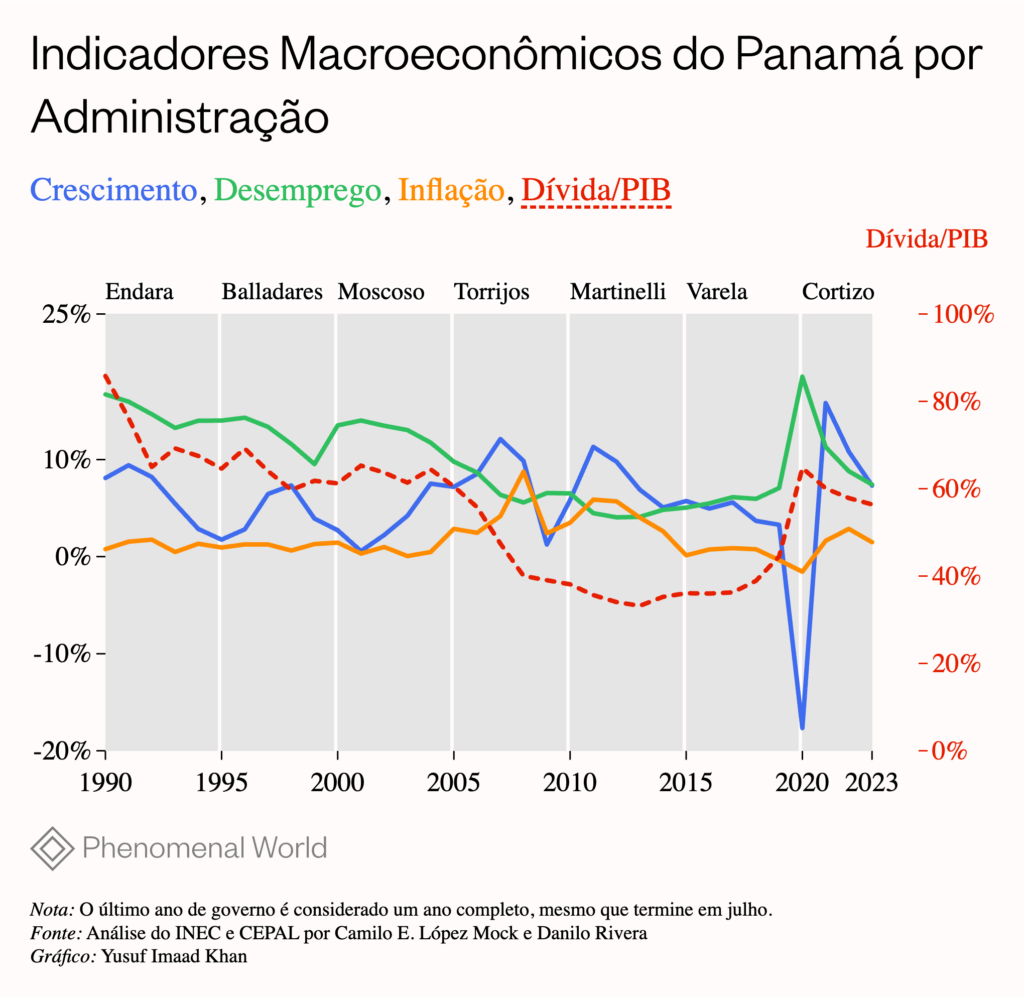

O crescimento observado teve origem em vários fatores. Em primeiro lugar, a administração de Martinelli recebeu do governo anterior contas públicas extremamente sólidas. As contas fiscais haviam apresentado superávit entre 2006 e 2008, um feito excepcional em meio à recessão global. A relação dívida/PIB era de 40%, a mais baixa já entregue em uma transição, o que permitiu uma forte expansão do gasto público.

A gestão das finanças públicas foi pró-cíclica: o PIB crescia em ritmo considerável e o governo mantinha altos níveis de gastos. As contas fiscais foram deficitárias ao longo do mandato. Para cobrir o déficit, a dívida pública aumentou de forma sustentada até alcançar US$18,23 bilhões, ou 37% do PIB.17 Grande proporção das obras de infraestrutura realizadas foram contratadas sob a rubrica “chave na mão”, que consiste em abonar o projeto depois de iniciada a construção. Isso permite aos governos transferir a dívida correspondente para o futuro, diminuindo a pressão sobre as finanças do Estado durante seu mandato.18

Nesse contexto, a construção civil se converteu em atividade-chave para estimular a economia, e o dinamismo do setor foi acompanhado de um boom de commodities impulsionado pela demanda chinesa e estadunidense.19 A partir do início da ampliação do Canal, em 2006, registrou-se um boom de construção de infraestrutura pública e privada. Para além da ampliação, foram realizadas obras como a primeira linha do Metrô, a ponte atlântica sobre o Canal, a Cidade da Saúde e a segunda e terceira fases da Cinta Costera, bem como a construção de rodovias. No setor privado, proliferou a construção de moradias, arranha-céus, centros comerciais e escritórios. A atividade do setor de construção cresceu 155% entre 2009 e 2014, o que equivale a um crescimento médio anual de 21% (cerca de três vezes o crescimento da economia em seu conjunto). Essa dinâmica fez com que seu aporte ao PIB passasse de 9,7% em 2009 a 17% em 2014, contribuindo com quase um terço do crescimento total do quinquênio.

Os efeitos econômicos para o resto da população foram notáveis: as taxas de desemprego e de informalidade baixaram a níveis históricos, o acesso a crédito e financiamento para o consumo foi ampliado—o que implicou um maior endividamento familiar20—e programas de transferências de renda foram implementados.21 Apesar do incremento na renda da população mais vulnerável, a desigualdade na distribuição, medida pelo índice de Gini, permaneceu acima dos 50 pontos. O crescimento econômico registrado ao longo do mandato de Martinelli foi tão impressionante quanto desigual—o fosso social mostra que, mais uma vez, os problemas estruturais da economia panamenha não foram abordados.

Mas, apesar da deterioração das contas públicas e, posteriormente, dos indícios de corrupção em obras de infraestrutura e programas sociais, o forte impulso da economia e a melhoria nas condições de vida da população notadas no governo de Martinelli prevalesceram no imaginário popular. As obras públicas e as transferências de renda respaldaram uma percepção geral de bonança econômica.

O modelo no limite

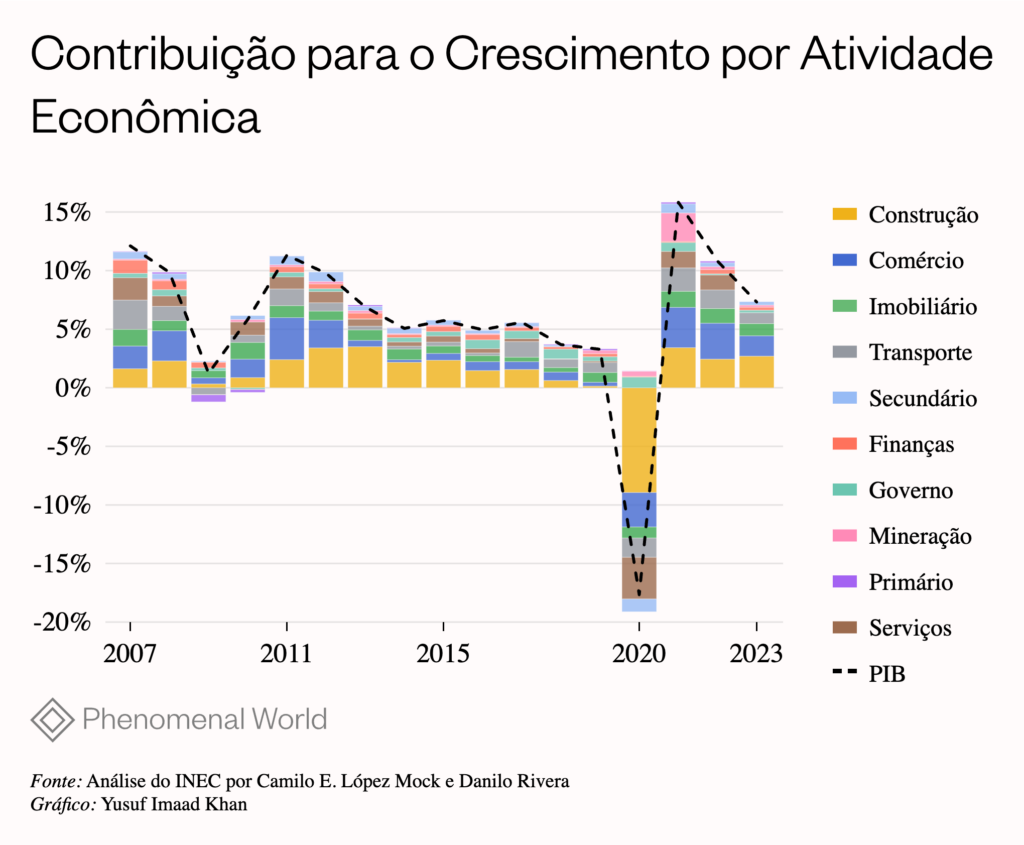

O declínio do período de bonança de 2009-2014 evidenciou os limites do modelo econômico panamenho. Ao término do mandato de Martinelli, as condições macroeconômicas globais se deterioraram, produto, entre outros fatores, da queda no preço das matérias-primas e do fim do superciclo de commodities, bem como da desaceleração do comércio mundial engendrada pelo conflito comercial entre China e Estados Unidos. O crescimento do PIB passou de 5,1% para 3,3% em 2019, a cifra mais baixa registrada desde 2009 (1,2%).

No plano interno, a conclusão de grandes obras públicas e privadas de infraestrutura, a exemplo da própria ampliação do Canal, também contribuiu para uma desaceleração do crescimento. O reflexo se viu no nível do investimento, que crescia a uma taxa média de 14% entre 2009 e 2014 e caiu progressivamente até atingir 1,2% em 2019.

O crescimento anual do setor da construção civil, que se manteve em dois dígitos entre 2011 e 2015, registrou um patamar de 0,7%, o mais baixo desde 2005. O comércio também enfrentou fraco dinamismo, causado tanto pela desaceleração do consumo doméstico quanto pelo menor desempenho das exportações da Zona Franca de Colón, provocado pelo recrudescimento da crise econômica da Venezuela, pelos conflitos tarifários com a Colômbia e pela queda no preço das matérias-primas.

A atividade de transporte, armazenamento e comunicações, por outro lado, foi favorecida pela entrada do Canal ampliado em operação, o que atenuou, em alguma medida, a desaceleração generalizada dos demais setores econômicos. As contribuições da Autoridade do Canal do Panamá ao Tesouro Nacional também aumentaram consideravelmente a partir de 2017, alcançando os US$3,3 bilhões—63% a mais do que em 2016.

Apesar do incremento nas contribuições do Canal ao Tesouro Nacional, o crescimento das despesas em ritmo superior ao das receitas e a manutenção das distorções no sistema tributário contribuiram para a progressiva deterioração das contas públicas, levando à necessidade de ajustes na lei de responsabilidade fiscal para flexibilizar o déficit. O desemprego escalou de 5,1% em 2015 para 7,1% em 2019 e a informalidade passou de 40% para 45%. Ao contexto de deterioração macroeconômica do país, somou-se o escândalo dos Panama Papers.22 Depois do escândalo, os fluxos de investimento estrangeiro foram caindo até alcançar 5,6% do PIB, a cifra mais baixa desde 2009.

A perda de dinamismo econômico era previsível. Nenhum plano de desenvolvimento foi estruturado para repor as fontes de crescimento do país depois do boom da construção—que, por sua vez, preservando a característica concentração da atividade econômica do país em torno da via interoceânica, acumulou-se essencialmente na província de Panamá, reproduzindo as típicas assimetrias do transitismo.

A pandemia de Covid-19 piorou a crise. A súbita paralisação do trânsito de mercadorias e de boa parte da atividade econômica gerou um choque sem precedentes no país, a ponto de o PIB se contrair em 17,7%, uma das quedas mais profundas registradas em nível global. As atividades de construção, comércio e transporte que historicamente sustentaram o crescimento panamenho representaram 77% da contração.

Como a atividade econômica se concentra na zona de influência do Canal, regiões do país não paralisadas pela pandemia não apresentaram alternativas produtivas. A taxa de desemprego chegou a 18,5%, a informalidade escalou para 52,8% e a taxa de participação passou de 66,5% para 63%, retrocedendo 11 anos em suas cifras. Além disso, a contração do emprego assalariado no setor privado foi tão grande que, até 2023, não havia conseguido se recuperar totalmente..23 O Panamá não apenas figurou entre os países de maior concentração econômica, mas também entre os que mais demoraram para alcançar os níveis pré-pandêmicos registrados em âmbito regional—além de ser o que levou mais tempo para retomar as classes escolares presenciais.

A reabertura da economia foi seguida de choques externos, como os impactos sobre o preço do petróleo causados pelo conflito entre Rússia e Ucrânia. O aumento do custo do combustível detonou uma onda de protestos de massa, aos quais se somaram outras manifestações de insatisfação contra o alto custo da vida, a corrupção e a desigualdade. Além disso, a queda na arrecadação tributária no contexto da pandemia deteriorou as contas públicas em ritmo exorbitante: a relação dívida/PIB subiu para 56,4% em 2023, cifra equivalente a US$47 bilhões.

As adversidades climáticas enfrentadas pelo Canal do Panamá também tiveram impacto econômico negativo. Como as eclusas dependem da chuva, a chegada do El Niño e a grave seca no território afetaram diretamente os reservatórios que proveem a água para as operações do Canal. As consequentes restrições ao trânsito de navios se estenderam até 2024. O menor volume de carga que passou pelo Canal também reduziu os aportes ao Tesouro Nacional: de acordo com dados do INEC, até junho de 2024, as receitas provenientes do pedágio haviam sofrido uma contração de 11,7%.

Durante o quinquênio 2019-2024, houve uma onda de protestos que durou quase um ano. Mas as manifestações que ocorreram nos meses de outubro e novembro de 2023 alcançaram níveis históricos. Em outubro de 2023, entrou em vigor um contrato público com a empresa Minera Panamá para a operação de uma mina de 13 mil hectares situada a 180 quilômetros da capital, dentro do Corredor Biológico Mesoamericano. A aprovação do contrato sem licitação gerou mobilizações populares que paralisaram o país por mais de um mês.

À deriva

Apesar das grandes mobilizações populares, a situação política do Panamá hoje representa mais continuidade do que uma ruptura. Os primeiros planos econômicos de Mulino reforçaram a dependência do transitismo, e uma alternativa viável a esse modelo ainda não se materializou. A única proposta concreta de campanha de Mulino concentrou-se na construção do Trem Panamá-Chiriquí, que ofereceria um impulso econômico insustentável, semelhante ao boom de construção do governo anterior de Martinelli.

O governo Mulino agora também precisa lidar com a presidência de Trump. Na semana passada, em meio ao “juramento” de Trump de recuperar o controle do canal, o recém-empossado Secretário de Estado dos EUA, Marco Rubio, reuniu-se com Mulino na Cidade do Panamá, uma visita que terminou com um acordo para que o Panamá receba cidadãos de países terceiros deportados dos EUA. Até o momento, quase 300 deportados, muitos de países asiáticos, foram levados de avião para o país, com cerca de um terço transferido para um acampamento militar na selva na região de Darien e o restante mantido em hotéis na capital. O fato de Mulino estar disposto a cumprir a severa e violenta agenda de deportação de Trump mostra a importância de manter a relação econômica e de segurança do Panamá com os EUA.

Publicamente, Mulino respondeu às ameaças de Trump garantindo a neutralidade nas operações do canal e retornando às disposições dos Tratados Torrijos-Carter de 1977. Mas as negociações nos bastidores podem em breve revelar outros jogos de poder, com o Panamá potencialmente cedendo às pressões do Norte em questões como concessões portuárias, investimentos em infraestrutura, tarifas sobre navios americanos e uma presença militar americana revigorada na hidrovia. Um grupo cada vez maior de panamenhos na Internet já expressou seu apoio à devolução do controle do canal aos EUA, um sentimento que, sem dúvida, decorre da rígida desigualdade econômica produzida pelo modelo transitista. Para muitos no país, a questão permanece: o canal realmente contribui para o bem maior do país?

No entanto, o consenso orientado para o trânsito continua a ditar a política econômica nacional. As declarações de Trump representam ameaças significativas ao caminho existente, mesmo quando a hegemonia dos EUA na América Latina enfrenta desafios crescentes da China. Em meio às queixas populares relativas às más condições de trabalho e aos custos de vida inacessíveis, a capacidade estatal de proteção social ainda depende de um modelo de desenvolvimento esgotado, marcado por uma estrutura econômica dupla e pela deterioração cíclica dos indicadores macroeconômicos e sociais. Mesmo que Mulino busque alguma forma de realinhamento geopolítico para restringir a influência dos EUA, suas tentativas de revitalizar o modelo transitista parecem ser mais uma aposta na dependência, deixando à deriva as demandas por mudanças significativas.