Desde 1999, Mercosul e União Europeia (UE) negociavam um acordo de parceria birregional sobre três aspectos: comercial, político e de cooperação. Em dezembro de 2024, um quarto de século depois, as negociações foram concluídas, com anúncio durante a cúpula do Mercosul—em que Ursula von der Leyen, presidente da Comissão Europeia, esteve presente. O acordo ainda passará por revisão jurídica e, em seguida, será encaminhado para aprovação dos órgãos competentes. Por decisão da União Europeia, a aprovação foi repartida: a fatia comercial do acordo depende apenas da aprovação do Parlamento Europeu, enquanto as partes política e de cooperação precisam tramitar nos parlamentos nacionais. Do lado do Mercosul, o texto precisa passar por todos os parlamentos nacionais, mas o acordo pode ter vigência bilateral entre a UE e qualquer país do bloco sul-americano que o aprovar.

Uma versão anterior do acordo havia sido anunciada em 2019, sob a particular liderança, do lado do Mercosul, de Jair Bolsonaro. As tratativas daquele ano foram abandonadas, no entanto, após novas exigências de caráter ambiental da União Europeia—que sofreram resistência do então presidente brasileiro, mas foram lidas como protecionistas inclusive por setores progressistas do Mercosul. Com o novo governo de Lula, as negociações foram reabertas em 2023. O novo texto, apesar de mais moderado, ainda é criticado por organizações e governos de ambos os lados. Na União Europeia, a resistência vem principalmente de setores agrícolas da França, Holanda e Polônia, que temem a competição com os produtores do Mercosul. Deste lado do Atlântico, as preocupações vêm, em sua maioria, da sociedade civil e da academia, e giram em torno do potencial que a parceria tem de reforçar a primarização da pauta exportadora dos países do bloco e minar esforços presentes de reindustrialização. Algumas das mudanças da versão atual em relação à de 2019 se referem à preservação de maior espaço para a implementação nacional de políticas públicas e requisitos de compras públicas, maiores compromissos ambientais e novos instrumentos de revisão e reequilíbrio, além de prazos maiores na liberalização do comércio ou redução tarifária para determinados setores.

Maria Fernanda Sikorski, editora da Phenomenal World, conversou com Marta Castilho, coordenadora do Grupo de Indústria e Competitividade da Universidade Federal do Rio de Janeiro (GIC-IE/UFRJ) e professora de Economia da mesma instituição, sobre as perspectivas do acordo para o Mercosul e, em particular, para o Brasil, e os riscos que a liberalização comercial representa para o desenvolvimento nacional e regional do lado sul-americano.

Entrevista com Marta Castilho

Maria Sikorski: Você pode descrever as mudanças no ambiente político e econômico ocorridas desde o início das negociações de parceria, em 1999, até a conclusão, em 2024? Por que o acordo permaneceu relevante e como as relações comerciais entre Mercosul e União Europeia (UE) mudaram ao longo desse tempo?

Marta Castilho: Esse acordo começou a ser negociado num momento em que a União Europeia era um bloco de 15 países. A perspectiva do Mercosul era ter acesso à União Europeia de então com algumas vantagens em relação ao Leste Europeu, por exemplo, que na época tinha uma estrutura industrial relativamente parecida com a nossa—mas que, ao longo do tempo, se articulou muito com a indústria da Europa Ocidental. Essa talvez tenha sido a mudança mais importante em relação ao início das negociações, porque o cenário era um pouco mais alentador para a nossa indústria.

Desde o início, no entanto, sempre ficou claro—e essa foi uma das razões para a demora nas negociações, ao menos até meados dos anos 2010—que o Mercosul via uma possibilidade de aumento das exportações de produtos agrícolas. Então, internamente, os apoios ao acordo vinham das classes ligadas ao agronegócio, enquanto a indústria, ao contrário, ficava numa posição um pouco receosa, defendendo uma abertura comercial mais gradual, preocupada com a possibilidade de sofrer com a concorrência europeia.

Além disso, é importante lembrar que as empresas europeias são muito presentes aqui, há muitas filiais de multinacionais deles na nossa região, e elas também tiveram, digamos, flutuações de humor ao longo das negociações. Por exemplo, uma das maiores produtoras de frango do mundo é uma empresa francesa que tem implementações aqui. Houve um momento em que essa empresa defendia a liberalização do comércio—o que pode contrastar com a reclamação atual dos franceses—porque interessava a eles criar o frango aqui e exportar a carne de frango para lá. Essas flutuações aconteceram em diversos setores. O setor automobilístico também é um exemplo importante, assim como o químico e vários de seus subsetores, porque há uma presença forte de empresas europeias aqui. Em geral, na Europa, havia um interesse grande pela abertura do mercado de produtos industriais do Mercosul, além de um interesse de facilitar os fluxos de serviços. E, em compensação, uma resistência maior à entrada de produtos agrícolas.

MS: Uma versão anterior do acordo chegou a ser anunciada em 2019, mas não foi ratificada pelo Parlamento Europeu. Quais as principais mudanças do texto atual?

MC: Um fator relevante é que, nos últimos cinco anos, entre a versão de 2019 e a de 2024, aconteceu a pandemia. Em 2019, os países europeus já davam sinais de uma retomada das políticas industriais: novas estratégias relacionadas à indústria 4.0, à digitalização e afins. A pandemia evidenciou algumas vulnerabilidades desses países e os levou a incorporar explicitamente políticas voltadas à internalização da produção e à ampliação da autonomia de determinados setores e segmentos em relação ao exterior. Isso mudou os interesses comerciais da UE sobre o acordo e também os termos da negociação entre os dois blocos.

Um reflexo disso é o interesse pelos minerais em geral e, particularmente, pelos minerais críticos—ligado à questão do desenvolvimento de baterias e outras tecnologias associadas à digitalização ou à descarbonização. Nesse aspecto, o Mercosul é um paraíso, é uma fonte riquíssima de minerais. Uma das mudanças mais recentes é o crescente apetite da Europa por minerais provenientes daqui e, nesse sentido, o fato de que a UE passou a ver com maus olhos qualquer iniciativa de proteger ou taxar as exportações desses bens. Isso é um aspecto novo que passou a ser tratado nas negociações entre 2019 e 2024, e um ponto importante é que o Mercosul conseguiu pensar prospectivamente no setor de minerais críticos e assegurar a possibilidade de impor algumas condicionalidades.

No Brasil, há um debate posto a respeito disso. Não é uma discussão já concluída, há visões contrastantes, por exemplo, entre o governo de Minas Gerais e setores do governo federal, mas há um debate sobre o desenvolvimento de uma estratégia para os minerais críticos que vá além da exploração e exportação como matéria-prima, no sentido de tentar aumentar o grau de beneficiamento e, eventualmente, produzir baterias e outros bens internamente.

Outra mudança entre o texto de 2019 e o de 2024 foi a questão das compras públicas. O Mercosul conseguiu assegurar a utilização desse instrumento como política de desenvolvimento produtivo. A Europa usa as compras públicas há muito tempo, mas o acordo de 2019 retirava a possibilidade de o Mercosul empregar determinados mecanismos. O Mercosul conseguiu rever isso e aproximar bastante os termos do acordo das regras já existentes no bloco. Essa foi uma das partes mais positivas dessa renegociação.

MS: Quais os efeitos do desmembramento das partes comercial, política e de cooperação do acordo, considerando que as cláusulas comerciais entram em vigência a partir da aprovação do Parlamento Europeu e dos parlamentos nacionais do Mercosul, mas as cláusulas políticas e de cooperação dependem da aprovação de cada parlamento nacional da UE?

MC: O acordo de parceria reflete uma tradição europeia de tratar de aspectos que vão além do comércio em negociações dessa natureza, diferentemente da tradição anglo-saxã, por exemplo. Então, o acordo com o Mercosul tem uma parte comercial, uma parte de cooperação e outra de diálogo político. Esse é um aspecto positivo, porque, por exemplo, a parte de cooperação pode compensar determinadas perdas das cláusulas comerciais. A abertura comercial pode ser compensada por perspectivas de cooperação para desenvolvimento técnico em áreas nas quais os europeus sejam mais avançados, como a tecnologia, e em áreas nas quais nós tenhamos possibilidade de trocar, como a bioeconomia e a saúde tropical.

Acontece que agora, por uma questão pragmática, estratégica, o acordo foi desmembrado. Isso porque um acordo comercial é mais facilmente negociável e aprovável. O trâmite, inclusive dentro da UE, é mais rápido: se for só a parte comercial, não exige a aprovação de todos os parlamentos de cada membro. Um acordo de parceria em seu conjunto precisaria passar por todas as instâncias nacionais, um processo que poderia ser atrasado pelas discordâncias que temos visto, por exemplo, da França, da Polônia e da Holanda. Para os europeus, é uma questão pragmática. Mas, para o Mercosul, a meu ver, é uma miopia, porque o bloco perde a oportunidade de aproveitar eventuais ganhos que seriam possibilitados pelos outros aspectos do acordo, sobretudo o de cooperação.

MS: Porque é possível que apenas o acordo comercial seja aprovado e os outros aspectos sejam protelados indefinidamente.

MC: Isso, porque não tem necessidade de aprovar. Você não vai colocar em votação uma coisa que sabe que não será aprovada. Os interesses europeus já estão contemplados pelo acordo comercial. Por exemplo, algumas regras ambientais incluídas no texto atual não comprometem as principais legislações europeias, como o mecanismo de taxação de carbono na fronteira—o CBAM—e o mecanismo de reflorestamento: eles estão livres do acordo comercial.

MS: Quero conversar sobre os principais aspectos do acordo comercial e como eles impactam diferentes setores do Mercosul. Podemos começar pela parte de tarifas e cotas tarifárias?

MC: O acordo comercial cobre inúmeras disciplinas. Uma delas é a de tarifas e cotas tarifárias (ainda que as cotas sejam, tecnicamente, barreiras não-tarifárias, as duas matérias costumam ser tratadas conjuntamente). As cotas são muito utilizadas para produtos agrícolas: uma tarifa baixa é aplicada para determinada quantidade de exportações no interior do acordo e, ultrapassada essa quantidade, a tarifa passa a ser a mesma cobrada para outros parceiros. Entre os países do Mercosul, adota-se uma tarifa comum para produtos agrícolas. Há uma variedade de cotas tarifárias para diferentes produtos no acordo atual com a UE, um aspecto que foi preservado do texto de 2019. Há bens em que a cota aumentou e a tarifa intracota diminuiu, mas há situações em que a tarifa intracota foi reduzida, porém a quantidade estabelecida é inferior ao que já exportávamos em 2019 e 2020. Além disso, há mecanismos que permitem aos europeus rever essas quantidades—outro aspecto do texto de 2019 que foi mantido. Então, há uma possibilidade de melhor acesso do Mercosul ao mercado de produtos agrícolas da UE, mas a liberalização não é tão grande quanto alguns setores esperam ou anunciam.

MS: Considerando o volume que a gente já exporta?

MC: Exato. Mas alguns segmentos ganham. Os produtores de carne bovina, por exemplo—não à toa, os produtores franceses estão muito reticentes, porque é um dos produtos em que se ampliou a cota e a tarifa. Arroz, por exemplo, é um produto que teve redução de cota e redução tarifária. Há situações diversas entre os produtos agrícolas.

MS: E em relação aos produtos industriais do Mercosul?

MC: Esse é o nosso maior problema, por uma série de questões. As tarifas para produtos industriais na Europa já são muito baixas: em geral, giram em torno de 5%, enquanto as nossas vão girar em torno de 13%. O que ganhamos de redução lá é muito menor, e eles já têm acordos comerciais com muitos outros países. A nossa margem de preferência é menor.

Além disso, há um problema de assimetria muito grande. Tanto em termos de competitividade quanto em relação ao tamanho dos setores industriais. Nós não temos competitividade para “invadir” os mercados europeus, o potencial de ganho deles com a liberalização é muito maior.

MS: A impressão geral das avaliações críticas ao acordo é que, no caso do Mercosul, o agronegócio se beneficiaria sobremaneira e a indústria sairia prejudicada. Mas, pelo que você está falando, o setor agrícola não necessariamente se beneficia tanto assim, com exceção de determinados produtos.

Diante disso, quais seriam as condições de implementação desse acordo para que a indústria sul-americana fosse beneficiada ou para que o impacto negativo da competição com a indústria europeia fosse mitigado?

MC: A liberalização comercial, tarifária, já está acordada e provavelmente será implementada. Quer dizer que, do ponto de vista comercial, existe pouco a fazer. O que precisamos fazer é, por um lado, incentivar a produtividade e a competitividade da indústria doméstica—e isso é um dever de casa nosso, de elaborar políticas industriais e de desenvolvimento produtivo, de usar as compras públicas de maneira estratégica, de implementar políticas tecnológicas—e, por outro, eventualmente empregar algumas ferramentas de ajuste presentes no próprio acordo, como o mecanismo de reequilíbrio. Nessa última versão do texto, foram adicionados determinados mecanismos destinados a corrigir eventuais “enxurradas” de produtos, entradas repentinas e abruptas de produtos em determinados setores. Os instrumentos específicos ainda não foram definidos, mas, pelo menos, o acordo prevê a possibilidade de ajustes.

No entanto, de qualquer maneira, haverá competição entre a nossa produção industrial e a europeia. O que podemos fazer é usar os instrumentos domésticos disponíveis para melhorar a competitividade da nossa produção e os mecanismos comerciais disponíveis, nacionais ou previstos no acordo.

MS: Ainda falando sobre competitividade, as tarifas aduaneiras, especialmente para países como os da América do Sul, são um importante instrumento de proteção e fortalecimento da indústria nacional. Um acordo comercial dessa natureza com a UE não mina os esforços de reindustrialização na região?

As empresas europeias têm superioridade tecnológica, produtiva, acesso a crédito mais favorável, mais incentivo estatal. As empresas brasileiras, por exemplo, entram nesse jogo com juros muito altos, crédito escasso, instabilidade cambial e deficiências logísticas e de infraestrutura. As tarifas poderiam compensar, ainda que parcialmente, a deficiência de competitividade da indústria brasileira e sul-americana. Não abrimos mão de um relevante instrumento de política industrial? Há um risco de que o acordo reforce o padrão de reprimarização da economia brasileira que se afirmou nas últimas décadas?

MC: Totalmente. O acordo faz isso no curto e no longo prazo. No curto, através dessa redução tarifária. Ainda que tenha se alongado um pouco o calendário de redução das tarifas para automóveis, particularmente para aqueles com novas tecnologias—o calendário de redução para veículos elétricos, por exemplo, pode chegar a 30 anos—, a versão atual não buscou rever a redução tarifária que havia sido prometida em 2019. Aabrimos mão de um instrumento que nos permitiria fortalecer a indústria doméstica em relação a um parceiro comercial forte, o que torna a tarefa da reindustrialização mais difícil.

Mas, para além das tarifas, são importantes outras disciplinas, como as compras públicas, as questões relacionadas à propriedade intelectual, etc. Essas outras questões têm mais a ver com estratégias de longo prazo. É uma vitória do Mercosul ter salvaguardado o instrumento de compras públicas. E vale a pena dizer que é uma marca do atual governo brasileiro, que bateu bastante nessa tecla. Agora passaremos a usar esse instrumento de maneira explícita, como fazem os países desenvolvidos. E ele é muito interessante, porque não só permite que o Estado incentive determinados setores através de margens de preferência e condicionalidades, mas também induza determinados comportamentos—por exemplo, uma exigência de que as compras públicas sejam sustentáveis faz com que as empresas que fornecem insumos para o Estado tenham condutas sustentáveis. E isso vale também em relação às empresas estrangeiras, não só às nacionais: se uma empresa de fora quiser virar fornecedora do Estado, pode-se exigir, por exemplo, que faça transferências tecnológicas.1

Já em relação à parte de propriedade intelectual, fico com a impressão de que não houve avanços ou reversões das tendências de 2019, que previam simplesmente compromissos um pouco mais fortes do que os já assumidos pelos países no âmbito da OMC.

Fazendo uma comparação com versões anteriores, parece que até 2013 ou 2014 havia uma visão estratégica do governo brasileiro nas negociações, marcada por uma perspectiva de desenvolvimento produtivo, de autonomia. Isso foi se revertendo até 2019. É possível que agora melhore um pouco, mas, ainda assim, uma série de elementos negociados a partir de pressupostos bastante liberais seguem presentes no texto. O capítulo comercial quase não foi tocado.

MS: Qual o possível efeito do acordo sobre as tentativas de reindustrialização no Brasil?

MC: A questão da reindustrialização, da tentativa de ter um desenvolvimento produtivo mais dinâmico tecnologicamente, autonomamente, é comprometida pela parte comercial do acordo. Algumas disciplinas—como as compras governamentais, por exemplo—e alguns mecanismos de salvaguarda e de reequilíbrio representam avanços em relação a 2019. Mas não são suficientes.

Alguns fatores importantes para o Brasil são o fato de que temos um mercado consumidor grande e somos uma plataforma de exportação para a América do Sul. Então, cabe aos governos brasileiros tentar impor algumas condicionalidades para compensar as perdas ao longo da vigência do acordo. O setor de minerais é exemplificativo. O governo pode ter ingerência sobre as condições de exploração de minerais em solo nacional. Há alguma margem de manobra para negociar com investidores: por exemplo, impondo que determinadas vantagens só podem ser exploradas se houver mais etapas de produção no país. Mas isso dependerá do manejo, aqui, dos instrumentos de política industrial, tecnológica, fiscal e tributária. E dependerá também das condições macroeconômicas, de crescimento, de taxas de juros, etc.

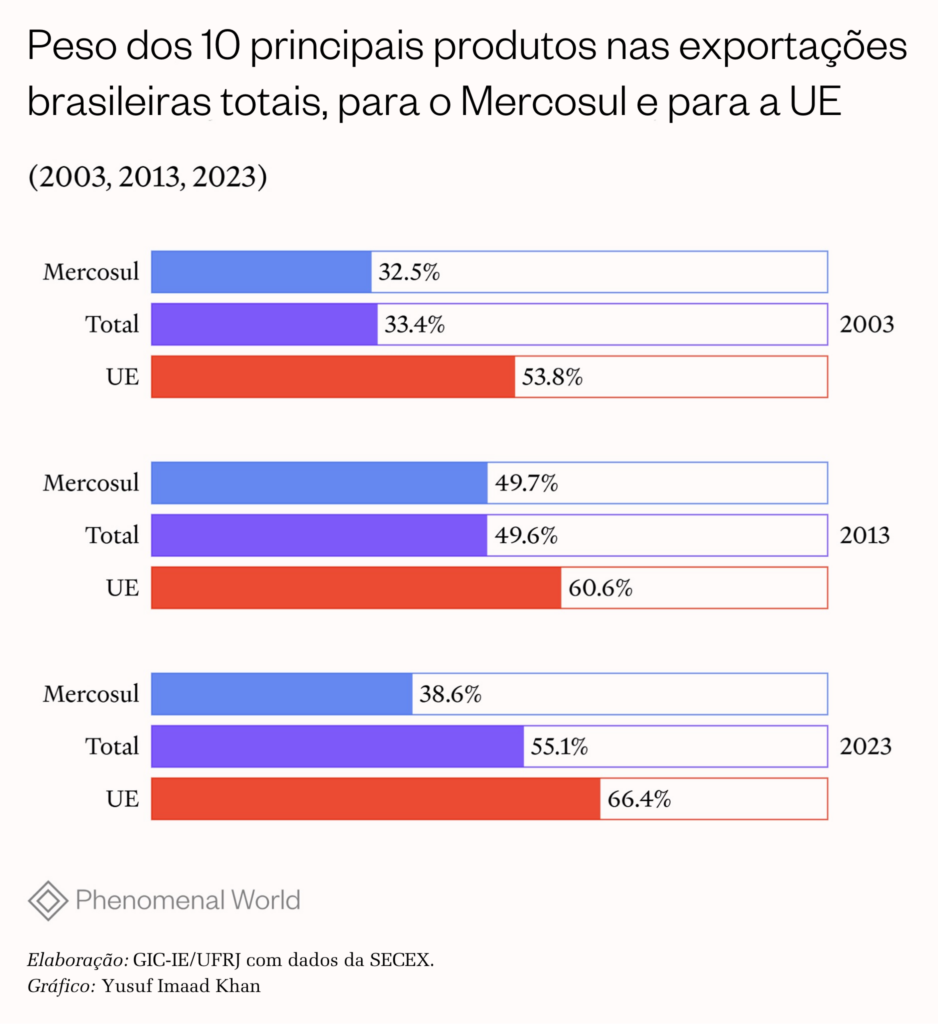

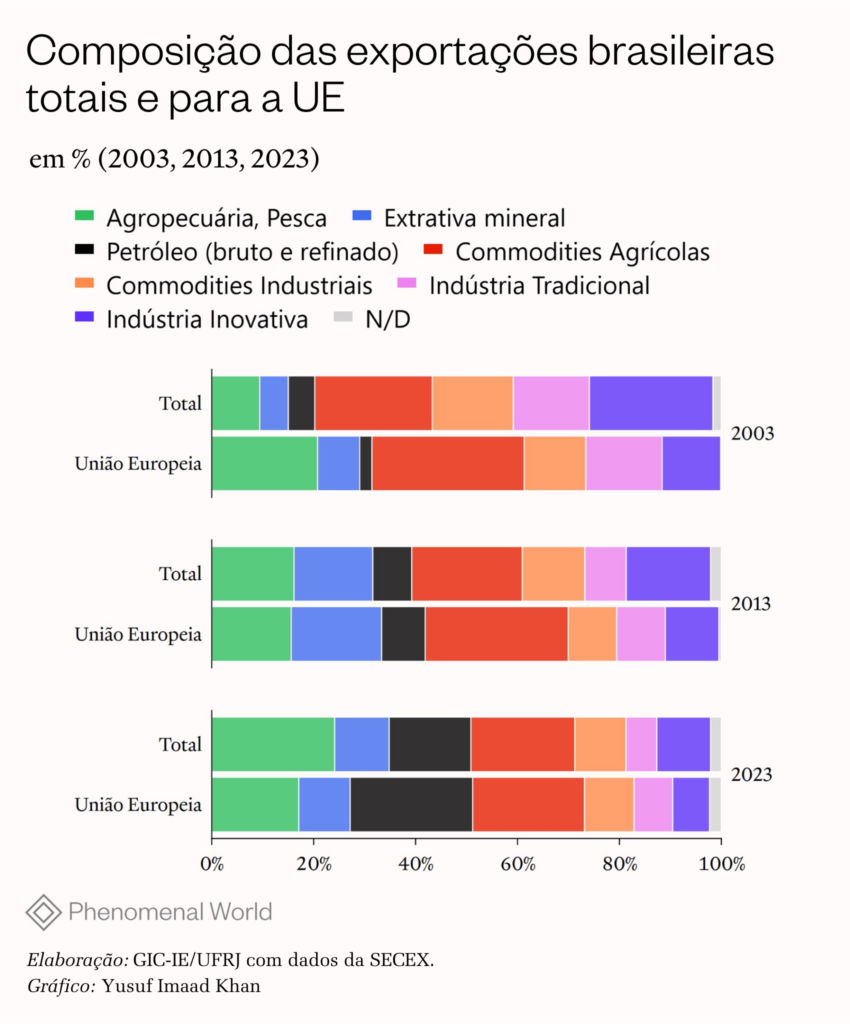

Além disso, é importante que o governo brasileiro compartilhe as vantagens que tem com os demais países do Mercosul. O problema desse acordo é que ele tende a reforçar uma especialização regressiva crescente que tem se aprofundado desde os anos 2000 no Brasil e na região. Se compararmos as exportações brasileiras para a UE em 2003, 2013 e 2023, fica clara a crescente primarização da pauta exportadora. E o acordo tende a reforçar a nossa especialização em produtos agrícolas e minerais.

Principais produtos exportados pelo Brasil para a União Europeia em 2003, 2013 e 2023

| Posição | 2003 | 2013 | 2023 |

|---|---|---|---|

| 1 | Soja, mesmo triturada | Minérios de ferro e seus concentrados, incluídas as pirites de ferro ustuladas (cinzas de pirites) | Óleos brutos de petróleo ou de minerais betuminosos |

| 2 | Tortas e outros resíduos sólidos da extração do óleo de soja | Tortas e outros resíduos sólidos da extração do óleo de soja | Tortas e outros resíduos sólidos da extração do óleo de soja |

| 3 | Minérios de ferro e seus concentrados, incluídas as pirites de ferro ustuladas (cinzas de pirites) | Soja, mesmo triturada | Café, mesmo torrado ou descafeinado; cascas e películas de café; sucedâneos do café contendo café em qualquer proporção |

| 4 | Sumos de frutas (incluídos os mostos de uvas) ou de produtos hortícolas, não fermentados, sem adição de álcool, com ou sem adição de açúcar ou de outros edulcorantes | Café, mesmo torrado ou descafeinado; cascas e películas de café; sucedâneos do café contendo café em qualquer proporção | Soja, mesmo triturada |

| 5 | Café, mesmo torrado ou descafeinado; cascas e películas de café; sucedâneos do café contendo café em qualquer proporção | Pastas químicas de madeira, à soda ou ao sulfato, exceto pastas para dissolução | Minérios de cobre e seus concentrados |

| 6 | Pastas químicas de madeira, à soda ou ao sulfato, exceto pastas para dissolução | Óleos de petróleo ou de minerais betuminosos, exceto óleos brutos; preparações não especificadas nem compreendidas noutras posições, contendo, em peso, 70% ou mais de óleos de petróleo ou de minerais betuminosos, os quais devem constituir o seu elemento | Minérios de ferro e seus concentrados, incluídas as pirites de ferro ustuladas (cinzas de pirites) |

| 7 | Carnes e miudezas comestíveis, frescas, refrigeradas ou congeladas, das aves da posição 0105 | Óleos brutos de petróleo ou de minerais betuminosos | Pastas químicas de madeira, à soda ou ao sulfato, exceto pastas para dissolução |

| 8 | Alumínio em formas brutas | Sumos de frutas (incluídos os mostos de uvas) ou de produtos hortícolas, não fermentados, sem adição de álcool, com ou sem adição de açúcar ou de outros edulcorantes | Sumos de frutas (incluídos os mostos de uvas) ou de produtos hortícolas, não fermentados, sem adição de álcool, com ou sem adição de açúcar ou de outros edulcorantes |

| 9 | Óleos brutos de petróleo ou de minerais betuminosos | Tabaco não manufaturado; desperdícios de tabaco | Óleos de petróleo ou de minerais betuminosos, exceto óleos brutos; preparações não especificadas nem compreendidas noutras posições, contendo, em peso, 70% ou mais de óleos de petróleo ou de minerais betuminosos, os quais devem constituir o seu elemento |

| 10 | Tabaco não manufaturado; desperdícios de tabaco | Minérios de cobre e seus concentrados | Ferro-ligas |

Elaboração: GIC-IE/UFRJ com dados da SECEX.

Por isso, é importante que haja um fortalecimento da articulação industrial regional no Mercosul. Ainda que haja dificuldades políticas evidentes, em alguns setores, há uma boa articulação que não só não pode ser perdida, mas deve ser reforçada, inclusive por meio dos mecanismos de compras públicas, ou de fundos regionais, para que o bloco entre nessa “parceria” com a UE de forma mais coesa. O governo uruguaio, por exemplo, está super contente com o acordo—até porque o governo liberal que participou das negociações2 via com bons olhos a especialização. Eles exportam carne e o setor deles não enfrenta os problemas ambientais que marcam a produção brasileira na Amazônia e no Cerrado. Então, se o Brasil quiser tirar benefícios do acordo, é desejável que se articule com seus vizinhos e crie estratégias que possam transferir parte dos ganhos, de forma a favorecer alianças com esses países e incentivar a produção industrial do bloco.

MS: A posição oficial do governo brasileiro é de que o acordo traz uma série de vantagens para o Mercosul. Entre elas, o Ministério do Desenvolvimento, Indústria, Comércio e Serviços destaca um maior acesso ao mercado europeu—o que também atrairia mais investimentos diretos estrangeiros—, a queda do custo doméstico de insumos e bens de capital para a indústria—já que poderíamos importá-los sem tarifas—, o aumento da competitividade dos nossos produtos no mercado internacional, fortalecendo a diversificação de parcerias comerciais, a modernização da indústria, a integração com as cadeias produtivas da UE e o interesse de outros atores em firmar novos acordos com o Mercosul para ter acesso a esse mercado. Como você vê essa defesa?

MC: Esse é um argumento muito antigo sobre a liberalização comercial. É o mesmo argumento usado nos anos 1990, de que podemos importar para exportar, de que liberalizar as importações pode trazer ganhos de produtividade em razão da importação de insumos e bens de capital mais baratos, fazendo com que a indústria doméstica ganhe competitividade e com que o país se torne exportador de produtos industrializados. O que aconteceu de lá para cá é que o Brasil e a região foram progressivamente se tornando exportadores de bens menos sofisticados. Ou seja, desde que fizemos um importante experimento de liberalização na década de 1990, não temos evidências dos efeitos positivos de uma abertura comercial sobre as exportações.

Não acredito que agora observaremos um grande círculo virtuoso de crescimento da economia brasileira, impulsionado pelos investimentos diretos ou pelo ganho de competitividade das exportações brasileiras em razão de maior acesso a insumos europeus, especialmente no cenário atual. Vamos participar das cadeias europeias de valor? Não. A Europa já tem suas cadeias formadas e está tentando se proteger da entrada dos chineses e de outros países asiáticos, está tentando consolidar as cadeias, o quanto for possível, dentro do espaço europeu. O que faremos é nos especializar ainda mais em fornecer matérias-primas para essas cadeias. O investimento estrangeiro que podemos receber é relacionado às empresas que vêm para cá aproveitar de alguns fatores que temos internamente, como os recursos naturais e significativo mercado consumidor regional. Mas isso não implica uma modernização da indústria e uma integração com cadeias produtivas europeias automaticamente.

N.E.: Os mecanismos de compensação nas compras públicas de empresas estrangeiras são chamados de offsets.

N.E.: O mandato do presidente uruguaio Lacalle Pou, de orientação neoliberal, se encerra em março deste ano, quando Yamandú Orsi, candidato progressista aliado ao ex-presidente Pepe Mujica, toma posse.

Arquivado em