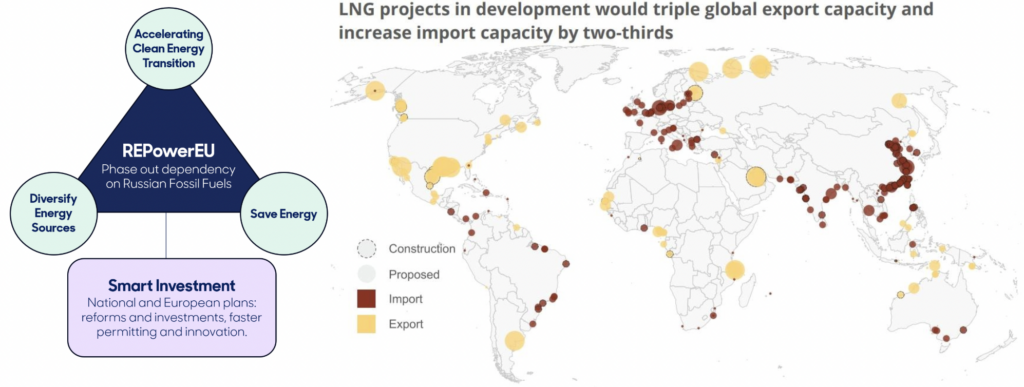

Quando a Rússia invadiu a Ucrânia em fevereiro de 2022, a indústria europeia e, principalmente, a alemã, ficou em apuros. Grande parte dos 150 bilhões de metros cúbicos de gás natural canalizado da Rússia a cada ano teve de ser rapidamente substituída por energia de outros lugares. Todas as medidas foram tomadas: as usinas nucleares e a carvão foram reativadas, as aprovações de projetos solares e eólicos dispararam e houve uma construção rápida e maciça de terminais de importação de Gás Natural Liquefeito (GNL). Sob o signo do plano REPowerEU para eliminar gradualmente a dependência do continente em relação ao gás russo, quase 80 bilhões de metros cúbicos de capacidade de terminais de importação de GNL foram construídos na Europa nos últimos três anos. Outros 80 bilhões são esperados até 2030.

O aumento do apetite por GNL na Europa ocorreu às custas de países mais pobres, como Paquistão e Bangladesh, cujas remessas de GNL contratadas em 2022 foram desviadas para empresas de energia europeias dispostas a pagar um preço muito mais alto. Em retrospecto, o ritmo dessa construção parece frenético: mesmo com o aumento da capacidade, vários projetos foram cancelados e a taxa de utilização dos novos terminais está bem abaixo da metade. Os analistas estimam que a escala de superinvestimento da construção de GNL na Europa é igual à demanda anual combinada de gás da Alemanha, França e Polônia.

Em 2019, ao anunciar o aumento das autorizações de exportação de GNL da Freeport LNG no Texas, um funcionário do Departamento de Energia de Trump declarou que o governo tinha orgulho de exportar “moléculas da liberdade estadunidense” para o mundo. Seis anos depois, após acontecimentos como a guerra da Rússia na Ucrânia, o comércio entre o Golfo e a UE interrompido pelos Houthis, e a implantação das vendas de GNL como moeda de troca da guerra comercial, não faltam histórias de crises de segurança energética causadas por combustíveis fósseis. No centro de tudo, está o mercado global de gás natural liquefeito, que é uma cabeça de Hidra.

A ascensão do GNL

O uso mundial de gás natural liquefeito mais do que dobrou desde 2009. Esse boom ocorreu com a ajuda de uma campanha coordenada e eficaz dos líderes do setor. O gás é, sem dúvida, ágil, flexível e versátil. Seu uso pode significar uma redução acentuada da poluição do ar causada pela energia elétrica movida a carvão e pela queima de madeira em ambientes fechados, que, juntas, matam milhões de pessoas todos os anos. Ele pode ser usado para geração de eletricidade e para energia industrial. Resfriado a -162 graus centígrados, ele se transforma em um líquido denso que é transportado pelo mundo em caminhões-tanque especializados e, em seguida, aquecido e transformado em gás para ser queimado como combustível.

Há muito tempo se fala do gás metano como um “combustível-ponte”. Mais limpo que o carvão, foi apresentado como uma etapa intermediária fácil no caminho para a energia limpa, e não como um fim em si mesmo. Essa narrativa foi pioneira nos EUA pelo setor de gás na década de 1980 e ampliada por grandes grupos ambientais e autoridades do Partido Democrata no final dos anos 2000 e início dos anos 2010, quando o “fracking boom” tornou o gás mais barato. Desde então, pesquisas e monitoramento mostraram que a vantagem climática do gás sobre o carvão não é, nem de longe, tão grande quanto se pensava. O setor de gás natural declarou recentemente que não é mais um “combustível-ponte”, mas sim uma fonte permanente de energia de “carga de base” – confirmando os temores de que a expansão da infraestrutura de gás provavelmente só trará mais combustão de combustível fóssil que queimará o planeta.

O petróleo tem sido a mais importante commodity energética da era moderna e, provavelmente, de todos os tempos. O controle das reservas e das rotas de transporte; o custo de extração, movimentação e refino; e a (in)elasticidade da demanda por petróleo têm desempenhado um papel extraordinário na política global há mais de um século. A trajetória do carvão é diferente. Abundante e relativamente fácil de transportar para os centros industriais, ele foi o primeiro combustível fóssil amplamente utilizado. Embora tenha se tornado uma commodity de massa como o petróleo, na maioria das vezes é consumido internamente no país onde é extraído; menos de um sexto do carvão é comercializado no mercado internacional. E com um valor inferior a um décimo do mercado de mais de um trilhão de dólares do petróleo, é muito menos importante para a economia global.

Um complexo setor de transporte marítimo de petróleo já estava bem estabelecido antes da Segunda Guerra Mundial, mas foi preciso esperar até meados da década de 1960 para que o comércio de GNL fosse iniciado, começando com as exportações para o Reino Unido de um campo de gás argelino recém-descoberto. O custo do equipamento especializado para congelar, transportar e reviver o GNL em gás queimável originalmente limitava seu apelo em relação ao carvão ou aos gasodutos. Os equipamentos chineses e coreanos mais baratos e os avanços tecnológicos na década de 2000 reduziram os custos, embora eles continuassem a flutuar drasticamente nos ciclos típicos de infraestrutura de commodities, em que a escassez de equipamentos e mão de obra especializada pode rapidamente se tornar um gargalo.

Os terminais flutuantes de GNL, pioneiros no início da década de 2010, tornaram mais fácil e rápido transformar o gás de campos submarinos em líquido transportável. Eles também facilitaram a importação e o armazenamento. Quando a Alemanha procurou reduzir urgentemente sua dependência do gás russo em 2022, o então chanceler Scholz se gabou de que os novos terminais flutuantes – nos portos de Wilhelmshaven, Brunsbüttel e Lubmin – foram construídos em tempo recorde; o primeiro levou menos de dez meses. Desde então, o novo chanceler Friedrich Merz prometeu “construir cinquenta usinas elétricas movidas a gás na Alemanha o mais rápido possível, as quais serão conectadas à rede imediatamente” (a Alemanha continua importando GNL russo em frotas clandestinas).Com o petróleo inegavelmente terminando sua fase de crescimento, o mercado de GNL – que agora vale cerca de um quarto de trilhão de dólares por ano – tem a aura de uma nova moeda geopolítica. No início de 2025, parecia que se comprometer com a compra de GNL estadunidense poderia ser uma forma de apaziguar o governo Trump, mas as tentativas da Comissão Europeia, da Índia e do Japão desapareceram desde que ficou claro, em fevereiro, que as relações internacionais dos EUA são tão erráticas e obstinadas quanto transacionais.

O rápido crescimento do GNL gerou analogias com a trajetória do petróleo, mas, ainda que haja algumas semelhanças – ele está se tornando cada vez mais essencial para sistemas de energia e geopolítica -, há também muitas diferenças. Embora a proliferação do GNL tenha tornado o gás natural globalmente comercializável e fungível, para que países possam investir na infraestrutura necessária para usá-lo (e seu custo de oportunidade, em termos de preterir outras opções) são necessários disposição e capacidade de enfrentar a inevitável volatilidade– que vai desde ciclos de investimento até guerras e interrupções no transporte. Se o carvão e o petróleo fossem as únicas alternativas reais ao gás, esses percalços no caminho poderiam ser um preço razoável a ser pago para aumentar a dependência.

No entanto, o surgimento do GNL coincidiu com a ascensão da energia renovável e do armazenamento, uma convergência que muda fundamentalmente o que a acadêmica Liz Thurborn chamou de estratégia energética. A energia solar, em particular, está se tornando barata o suficiente para que a consolidação do fornecimento com baterias (que também estão se tornando mais baratas) seja cada vez mais atraente apenas pelo preço; e mais ainda para reduzir a dependência de commodities importadas, como o gás. Isso significa que o caminho do GNL para um papel semelhante ao do petróleo, ou mesmo para as projeções do setor de, crescimento contínuo até a década de 2040, está longe de ser garantido.

A política energética do Japão

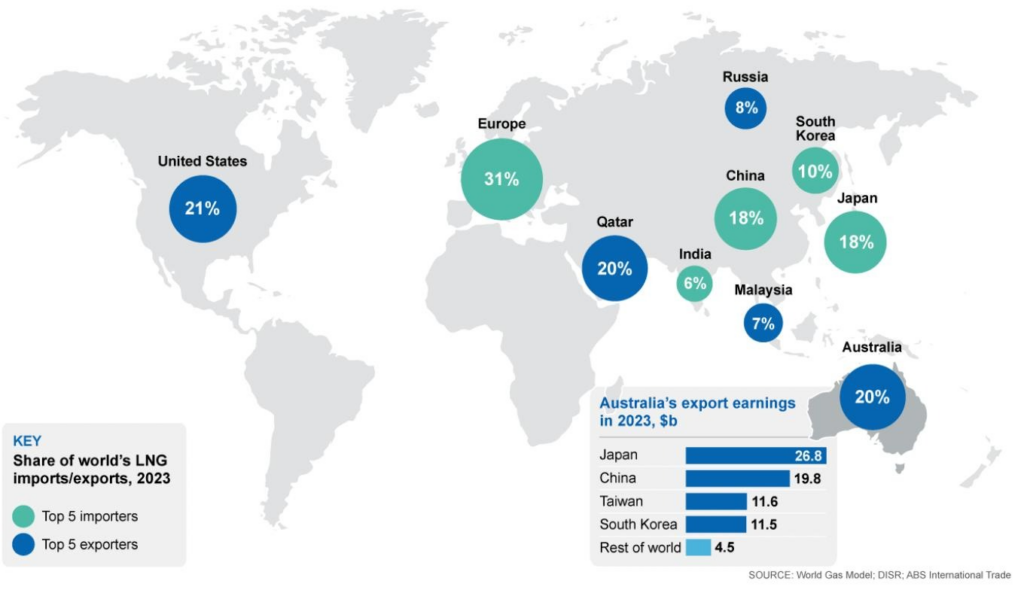

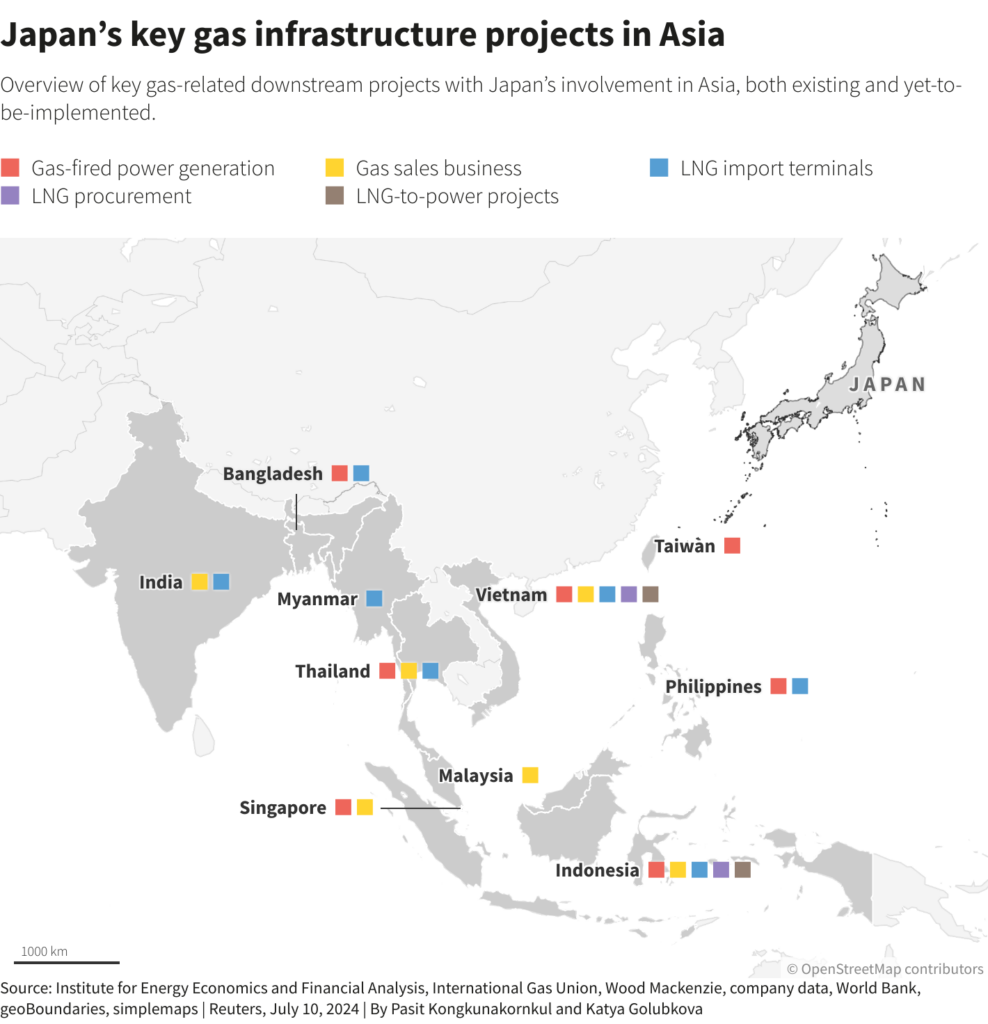

A Austrália, os EUA e o Catar são os maiores produtores e exportadores de GNL do mundo. No entanto, o Japão, pobre em energia, é uma espécie de “baleia” no setor de GNL, com lucros de US$ 14 bilhões em 2023. Sem recursos de gás, o país é o lar das mais lucrativas empresas de turbinas a gás e das maiores empresas comerciais. Possui mais navios de GNL do que qualquer outro país, e suas empresas investiram em todos os estágios do setor de GNL, desde a extração até a liquefação, a regaseificação e as turbinas elétricas a gás. As empresas japonesas são grandes investidoras em campos de gás estrangeiros, bem como em terminais de exportação e importação de GNL em todo o mundo, desde os EUA e a Austrália até o Sudeste Asiático. As instituições financeiras públicas do Japão investiram US$ 56 bilhões em gás estrangeiro na década anterior a 2023. A Austrália, por exemplo, que produz 20% do GNL do mundo, vende a grande maioria de seu suprimento para o Japão, onde mais da metade é vendida para outros países (no entanto, como não conseguiu alocar GNL adequado para seu próprio uso doméstico, o populoso sudeste da Austrália agora enfrenta a perspectiva embaraçosa de ter que importar seu próprio gás do Japão – comprado a preços de mercado).

A Organização para a Segurança Energética e Mineral do Japão, de propriedade estatal, “agora organiza retiros regulares para autoridades governamentais de economias emergentes”, informa a Bloomberg. “O itinerário inclui um curso intensivo sobre os fundamentos do GNL, além de alguns passeios turísticos em Kyoto.” Os lucros das grandes corporações japonesas com o gás natural são iguais aos do poderoso setor de eletrônicos de consumo do país. Ao diversificar os fornecedores, investir no processamento e viabilizar terminais, elas ajudaram a impulsionar a expansão geral do GNL.

Dinâmica do mercado

Com o crescimento do mercado de GNL, as formas de compra e venda mudaram radicalmente. Os contratos de várias décadas dos compradores já foram a norma. Esses compromissos ajudavam a financiar as despesas de retirada do gás do solo e a construção de grandes instalações para congelá-lo, bem como de navios para transportá-lo. Mais de 80% das remessas de GNL em 2009 estavam sob esses contratos de longo prazo; em 2021, eram menos de dois terços e estavam caindo. Os intermediários financeiros ou “participantes do portfólio” cresceram e estão cada vez mais evitando volumes contratados de GNL em favor do mercado à vista; cerca de 50% de suas obrigações são “abertas” em vez de cobertas por um contrato de venda. Isso aumenta a flexibilidade do GNL para os compradores, mas também introduz mais riscos, como picos de preços quando ocorrem desastres, guerras e interrupções no transporte.

O GNL produzido pelos EUA é, em sua maior parte, “flexível” em termos de onde é entregue. Isso significa que pode deixar os vendedores sem compradores. O Catar está planejando quase dobrar sua capacidade de exportação até 2030 e está construindo sua infraestrutura de produção com pouquíssimas vendas garantidas e contratadas. A aposta estratégica aparentemente se baseia na probabilidade de que os volumes de outros exportadores diminuam (Austrália) ou enfrentem graus variados de incerteza (EUA, Moçambique), mas que a demanda permaneça forte, especialmente dos países do Leste Asiático, com exceção do Japão, cujo consumo interno está caindo. Quando os Houthis bloquearam com vigor o estreito de Bab al-Mandab, os navios-tanque de gás do Qatar foram forçados a ir para a Europa pelo longo caminho ao redor da África.

A suposição constante entre os grupos do setor é de que a demanda por GNL continuará a crescer até a década de 2040. A Shell, que foi uma das primeiras e mais fortes defensoras do GNL, identificou a China e os “países em desenvolvimento do leste asiático” como as principais áreas de crescimento. No sul da Ásia, o Paquistão passou do boom de GNL para uma situação de saturação. Depois de sofrer desastrosos apagões que prejudicaram residências e fábricas em 2022 (quando os europeus superaram a oferta de navios com os suprimentos contratados pelo país), o governo introduziu medidas para incentivar residências e empresas a instalarem painéis solares que estão sendo produzidos de forma cada vez mais barata na China. Isso levou a um extraordinário boom solar – cerca de 30 gigawatts de painéis chegaram ao país desde 2020 – que ajudou a reduzir a demanda de GNL.Importadores grandes e poderosos, como a Índia, estão aumentando seu uso de GNL, mas não se preocupam em garantir mais suprimentos, escolhendo entre contratos e confiando no mercado à vista, comumente mais barato. O GNL contratado pela Índia cairá drasticamente após 2028, devido à expansão planejada do Catar, à provável expansão dos EUA e a quedas inesperadas no apetite do Paquistão e da China.

Perspectivas existenciais

Criar uma dependência de commodities voláteis e comercializáveis é arriscado. Os países exportadores que são altamente dependentes de qualquer commodity específica verão suas fortunas aumentarem e diminuírem com os movimentos do mercado sobre os quais a maioria deles tem pouco controle (o México é o único exportador de petróleo que conseguiu cobrir sua exposição soberana à flutuação dos preços; a OPEP+ cada vez mais desconsidera ou até mesmo coloca em desvantagem seus membros menores ao estabelecer cotas de produção). Para os importadores, a dependência em relação a usos essenciais cria uma vulnerabilidade estratégica e aumenta os riscos de inflação – como a Europa Ocidental descobriu em 2022.

O gás é volátil, versátil e está em toda parte ao mesmo tempo. Mas a volatilidade estrutural do GNL e os riscos de segurança em meio a tensões geopolíticas extremas significam que ele pode estar em uma trajetória que o levará a um papel muito mais marginal no futuro mix de energia do que seus defensores podem sugerir. Nenhum exportador está a salvo do declínio da demanda por petróleo e gás; os navios podem ser bloqueados desde Bab al-Mandab até o Canal do Panamá; os petroestados e os compradores devem pensar duas vezes antes de se comprometerem com novos investimentos e infraestrutura. Tudo o que é liquefeito pode derreter no ar.

Tradução: Hugo Fanton

The Polycrisis é uma publicação com foco em macroeconomia, segurança energética e geopolítica.

Arquivado em