22 de fevereiro de 2025

Análises

Ajuda externa segundo Wall Street

USAID sob o padrão Elon Musk de eficiência governamental

Costumamos ouvir que o novo governo Trump inaugurou a era do tecnofeudalismo. É só olhar para Elon Musk, pontificando no Salão Oval sobre a democracia do autodenominado “Departamento de Eficiência Governamental” (Department of Government Efficiency, DOGE), ao mesmo tempo em que ocupa, de forma antidemocrática, o sistema de pagamentos do Tesouro Americano. Por outro lado, como Adam Tooze recentemente diagnosticou, estaria o governo simplesmente usando o bullying como um modo de poder, destruindo as instituições sem qualquer critério ou planejamento?

O desmonte da Agência dos Estados Unidos para o Desenvolvimento Internacional (USAID) aponta para ambas as direções. Para os liberais americanos, a USAID representa um farol para os valores progressistas, instrumental para a concretização de investimentos públicos essenciais em direitos sociais, resiliência climática ou nos Objetivos de Desenvolvimento Sustentável (ODS) no Sul Global. As muitas vozes que a defenderam da ofensiva do DOGE descreveram-na como uma força para o bem, a despeito do fato de que, ou seria precisamente porque, ela promove silenciosamente o soft power americano. Essa visão é compartilhada por muitos. Como disse Bernie Sanders, “Elon Musk, o cara mais rico do mundo, está perseguindo a USAID, que socorre as pessoas mais pobres do mundo”.

Mas esse não foi um caso de destruição sem planejamento. No começo de fevereiro, uma reportagem da Bloomberg mostrou que o governo Trump planejava deslocar parte do financiamento da USAID para a Corporação Financeira de Desenvolvimento Internacional dos Estados Unidos (US International Development Finance Corp, DFC). Criada durante o primeiro mandato de Trump, a DFC emprega dinheiro público para alavancar ou mobilizar investimento privado externo, em parceria com investidores institucionais. Como resumido pela Bloomberg: “A nova abordagem implicaria a redução da assistência humanitária e um aumento do papel dos grupos de private equity, hedge funds e outros investidores em projetar poder econômico num momento em que os EUA competem com a China por influência e projetos estratégicos externos”.

À primeira vista, parece ser a privatização da ajuda externa: um deslocamento da provisão pública para soluções de mercado. Mas o buraco é mais embaixo. O novo governo Trump está turbinando a pauta menos conhecida, mas cada vez mais dominante, dentro da USAID: “mobilizar o capital privado”. Essa abordagem, que chamei de Consenso de Wall Street, é o paradigma de desenvolvimento internacional que marcou a última década, promovido pelo Banco Mundial, pelas Nações Unidas e pelas agências de desenvolvimento dos países ricos, incluindo a USAID durante o governo Biden.

O Consenso reimagina o papel do Estado como um facilitador do investimento privado por meio da concessão de subsídios, prática conhecida como “redução de riscos”. O desenvolvimento não é mais um bem público a ser diretamente financiado pelos Estados, mas sim uma oportunidade de mercado a ser destravada por meio da transformação alquímica de parcerias público-privadas (PPPs) em projetos privados “investíveis”.

A USAID e o Consenso de Wall Street

Na sua formulação pré-Trumpiana, o Consenso de Wall Street sustentava uma visão do que chamava de “desenvolvimento investível”. Estado e organizações de fomento ao desenvolvimento, incluindo bancos multilaterais de desenvolvimento, guiariam os trilhões gerenciados pela finança privada para classes de ativos dos ODS, seja em educação, energia, saúde ou outras infraestruturas. O Estado usa recursos públicos (ajuda oficial ou receitas fiscais locais) para melhorar perfil de risco desses ativos, comumente descritos como projetos com retorno garantido. No setor energético, compromete-se a comprar energia privada a preços ou quantidades predeterminados, garantindo um fluxo de caixa aos investidores. Um processo similar acontece na saúde “investível”. Na Turquia, por exemplo, o Ministério da Saúde acabou gastando cerca de 20% de seu orçamento em pagamentos garantidos a hospitais em regime de PPP, de copropriedade do gestor de ativos francês Meridiam, com um custo médio por leito duas vezes maior do que o de um hospital público. No setor de fornecimento de água, o dinheiro público para a prestação privada tipicamente reduz o acesso universal por meio da imposição de tarifas de uso à população mais pobre.

“Alavancar” ou “mobilizar” o investimento privado é um código para conceder subsídios públicos à infraestrutura social privada. Isso envolve uma nova política distributiva que desloca recursos públicos para investidores privados. A lógica pró-lucro, no centro desse paradigma de desenvolvimento, restringe o acesso universal à infraestrutura social e é solo fértil para violações de direitos humanos. Por exemplo, uma reportagem da Bloomberg mostra que hospitais privados financiados por auxílio internacional ao desenvolvimento têm sistematicamente detido pacientes e recusado cuidados.

A USAID também promoveu essa “redução de riscos ao investimento privado”, o que foi celebrado por Samantha Power, que comandava a agência no governo Biden, ao afirmar no ano passado que a agência, “nos últimos quatro anos, aumentou em 40% a contribuição do setor privado para seu trabalho de desenvolvimento. Para cada dólar do orçamento público que gastamos, trouxemos 6 dólares em investimentos do setor privado”.

Durante o governo Obama, quando a segurança nacional virou um dos focos principais da USAID, a agência lançou a “Power Africa”, iniciativa aparentemente voltada à melhoria do acesso a energia elétrica no continente africano. No agora defunto site da USAID, a “Power Africa” contava diversas histórias de sucesso, incluindo a da usina de energia de 450 MW Azura-Edo, na Nigéria, e os Projetos de Energia Eólica Lago Turkana e de Kipeto, no Quênia, dois dos maiores programas de energia renovável do continente. Apesar desses projetos representarem, em alguma medida, passos importantes para reduzir as significativas lacunas energéticas que afligem a região, também ilustram uma conhecida agenda de Wall Street: A USAID, enquanto impunha duros encargos fiscais aos governos africanos e limitava as oportunidades de modernização industrial autônoma, criava oportunidades para financistas privados. Os projetos funcionaram, efetivamente, como uma “faixa extrativista”, direcionando os escassos recursos fiscais do Sul global para investidores do Norte.

A usina de gás natural Azura-Edo, na Nigéria, talvez seja o exemplo mais claro do extrativismo apoiado pela USAID por meio da redução de riscos. Trata-se do primeiro projeto energético financiado pelo capital privado na Nigéria, narrado pelo Banco Mundial como “exemplo” da sua capacidade de atrair investimento privado para o setor elétrico. Para fazê-lo, o Banco, em conjunto com outras instituições oficiais de desenvolvimento dos EUA (DFC), da Alemanha, da França, da Suécia e da Holanda, organizaram e mitigaram riscos financeiros aos empréstimos bancários destinados ao projeto. Mas os termos fiscais da redução de riscos que a Azura (hoje majoritariamente propriedade do fundo americano de private equity General Atlantic) impôs à Nigéria têm sido objeto de contínua controvérsia.

O Estado nigeriano, por meio da estatal Bulk Electricity Trading, assinou um compromisso de compra de US$ 30 milhões por mês. Como a capacidade instalada da Azura não poderia ser facilmente absorvida pela comprometida infraestrutura da rede de energia elétrica do país, o Estado acabou obrigado a pagar por mais energia do que consegue de fato utilizar. Em um jogo de gato e rato, a Azura tem ameaçado o governo nigeriano com a possibilidade de acionar a garantia parcial de risco do Banco Mundial, um instrumento de redução de risco formulado para pressionar o país a cumprir suas obrigações de pagamento aos investidores internacionais. Uma vez acionada, a garantia de risco funciona como um empréstimo para a Nigéria, já que o Estado redutor de riscos sempre paga, assim afetando sua classificação de risco soberano. Como colocou um funcionário do governo em 2024, “o acordo foi um grande erro”. Uma vez que não há recursos para continuar pagando as tarifas exorbitantes da Azura, resumiu: “esse acordo está nos matando”. Previsivelmente, o acordo de Azura é celebrado pela USAID como um “sucesso”, simplesmente.

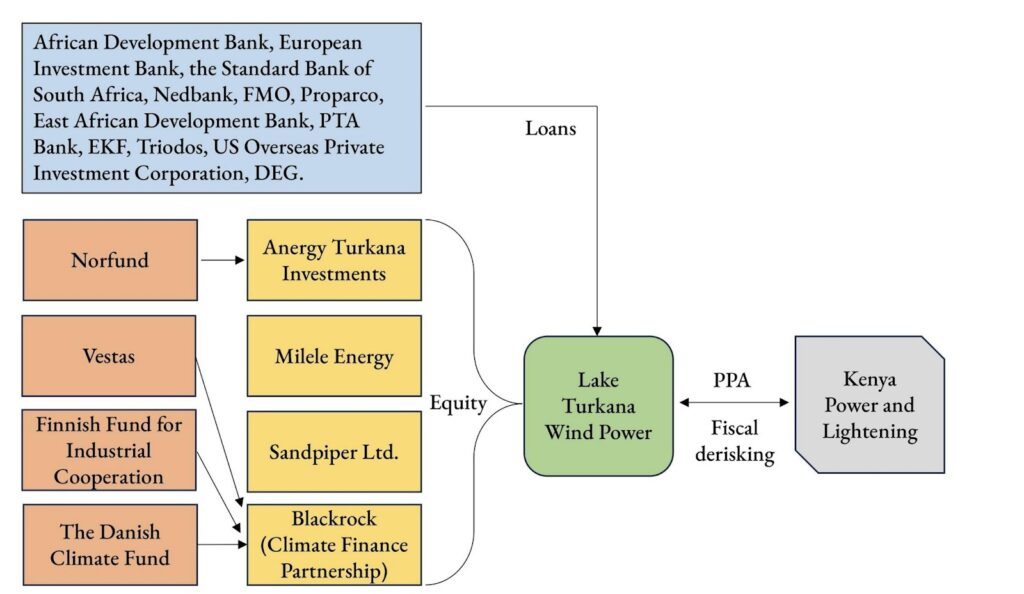

Outra história de sucesso é a Usina Eólica do Lago Turkana (Lake Turkana Wind Power, LTWP). Nas próprias palavras da agência, a USAID “está criando um ambiente favorável para a energia renovável no Quênia, por meio do apoio a um programa que auxilia o país na gestão da rede de energias renováveis intermitentes”. Os parceiros privados incluem, notavelmente, a Aldwych, trabalhando em conjunto com o Standard Bank da África do Sul, o Banco de Desenvolvimento Africano e o Nedbank, que se comprometeram com financiamento e seguro, e com o Departamento do Tesouro dos EUA.

Num primeiro momento, entidades públicas nórdicas e a fabricante de turbinas dinamarquesa Vestas figuravam entre os maiores acionistas. Em seguida, as ações foram vendidas para a Anergy Turkana Investments, gestora de ativos sul-africana de propriedade estatal, e para o fundo climático da Blackrock. Do ponto de vista fiscal, o Estado queniano firmou um compromisso de compra com prazo de vinte anos que obriga a estatal Kenya Power and Lightening a adquirir a energia eólica gerada. A redução fiscal dos riscos de demanda foi tão generosa com os proprietários da LKWF que o Banco Mundial retirou seu apoio ao projeto, destacando que o compromisso de compra (como no caso da Azura) forçaria o Estado a pagar por energia que não conseguiria utilizar. E, ainda que a rede de distribuição queniana pudesse absorver a energia gerada, o contrato de vinte anos obriga a população a pagar um preço de Sh16/kWh, atualmente três vezes maior do que o preço de mercado—Sh5.8/kWh. O parque eólico de Kipeto, atualmente de propriedade da gestora de ativos francesa Meridiam, tem um compromisso de compra similar, que impõe à Kenya Power a obrigação de compensar a firma francesa em dólares, afastando assim o risco cambial dos investidores privados.

O extrativismo de redução de riscos se tornou tão controverso que, no final de 2024, um comitê parlamentar queniano requereu à Comissão de Ética e Combate à Corrupção e à Direção de Investigações Criminais que investigassem o papel dos funcionários públicos na assinatura do contrato de compra de energia entre a Kenya Power e a LTWP. O governo acabou por impor uma moratória aos compromissos de compra (PPAs) no setor elétrico, mas as implicações do acordo não eram apenas fiscais. Os altos custos de energia comprometem o esforço público de fortalecimento da capacidade industrial da economia queniana e representam novas fontes de conflito político entre o Estado, os produtores estrangeiros de energia e os fabricantes locais.

A USAID funcionou tanto como instrumento de ajuda humanitária quanto de redução extrativista de riscos. Enquanto enfatizou os ganhos mais visíveis de seus projetos, como infraestrutura e investimento, ofuscou os custos sociais e econômicos de longo prazo para seus destinatários.

O DOGE e a ajuda externa

O título desse artigo não é de minha autoria original.1N.E.: O título do artigo em inglês é “How to DOGE USAID: The Wall Street Consensus under Trump”. Foi tirado de um post escrito por dois trumpistas do mundo das finanças: Jon Londsdale, pupilo de Peter Thiel, e Ben Black. Este último, filho do cofundador da Apollo Global Management, Leon Black, foi nomeado pelo novo governo para chefiar a DFC em seu papel reformulado, funcionando como um instrumento mais agressivo do poder econômico americano. Segundo a Bloomberg, a DFC deve se tornar o fundo soberano de Trump, com o limite total de financiamento aumentado dos atuais US$ 60 bilhões (valor que já é superior ao orçamento da USAID, de US$ 40 bilhões) para US$ 120 bilhões.

Advogado formado em Harvard, Black lidera a firma de private equity Fortinbras, nomeada em homenagem—sem sarcasmo—ao personagem de Shakespeare que, em razão da grandeza demonstrada na luta pela honra de sua família, foi descrito por Hamlet como tendo “ambição divina”. Filho de um “asset stripper”, ele foi agora encarregado de despojar a USAID de seu comprometimento com a assistência humanitária: em outras palavras, sua tarefa no governo é “DOGE a USAID”.2N.T.: referência ao título original do artigo e ao jogo de palavras com o termo “to dodge”, que significa “esquivar-se” ou “evitar”.

De forma um tanto irônica, o diagnóstico da USAID feito por Londsdale e Black ecoa o de Bernie Sanders, mas o faz para denunciar a posição política que supostamente guiaria a atuação da agência. Sob Biden, argumentam, a USAID se tornou um “programa de dependência para nações estrangeiras”, um “desvio absurdo de missão” que desperdiça o dinheiro dos contribuintes americanos em projetos pretensamente virtuosos, ligados a temas como clima ou igualdade de gênero, “cedendo à pauta do grupo de interesse do momento”. Lamentavelmente, não tinham nenhum comentário a fazer sobre como as operações da USAID beneficiam sua própria turma.

A proposta, em vez disso, é reorganizar a ajuda externa no sentido de “garantir acesso a recursos críticos, construir economias de mercado fortes e promover caminhos para o investimento privado (…) Com o apoio financeiro da DFC, empresas americanas de mineração, navegação e dependentes de recursos naturais poderiam ser envolvidas, trazendo capital e conhecimento técnico” para interesses geopolíticos estratégicos como a Groenlândia.

As operações da DFC em 2023 são um retrato de seu empreendimento de redução de riscos. Naquele ano, cerca de US$ 10 bilhões foram empenhados, dos quais US$ 1,2 bilhão estava reservado para a Ucrânia, sem informações sobre os programas específicos. Os vinte maiores investimentos da corporação superam, todos, a cifra de US$ 100 milhões. O maior, que soma US$ 747 milhões, destinava-se a um swap de dívida por natureza no Gabão. À primeira vista, esses projetos parecem situações de ganha-ganha: nações endividadas, como o Gabão, recebem alívio financeiro em troca de compromissos de conservação ambiental. O problema, contudo, é que essas trocas terceirizam a política ambiental para atores externos (nesse caso, o US Nature Conservancy) e criam oportunidades de lucro para o financistas: o US Bank of America Nova York foi quem organizou a emissão de debêntures azuis. Enquanto isso, pouco abordam as causas fundamentais da acumulação de dívidas, como relações comerciais exploratórias ou a volatilidade dos mercados financeiros globais.

Diversos outros compromissos da DFC ilustram seu papel na intersecção entre as prioridades geopolíticas dos EUA e os interesses corporativos domésticos. A corporação, por exemplo, deu uma garantia de US$ 300 milhões ao Goldman Sachs, destinada a subscrever potenciais obrigações derivativas geradas pelo contrato da empresa com a PKN ORLEN, gigante polonesa de petróleo que buscava se proteger dos riscos de importação de gás natural liquefeito dos EUA. Ainda, alocou US$ 150 milhões ao fundo de private equity I Squared Climate Fundpara investimentos em infraestrutura na Índia, Indonésia, Filipinas, Vietnã, Camboja, El Salvador, Malásia, México, República Dominicana, Peru e Brasil. Em outra operação de redução de riscos, a DFC destinou US$ 100 milhões ao fundo de private equity Global Access Fund,responsável pela privatização da infraestrutura hídrica via PPPs.

Por mais que o segundo governo Trump pareça caótico, parte de sua agenda é coerente. A nova gestão vai potencializar a redução extrativista de riscos da USAID via DFC—a parcela de ajuda humanitária da agenda americana de desenvolvimento, nos termos do próprio Elon Musk, será jogada “no triturador de madeira”. É a era do Consenso de Wall Street turbinado: administrado pelo capital privado para favorecer o capital privado.

Tradução: Lucia Del Picchia

Further Reading

Liberalismo reciclado

Entrevista com Marta Castilho sobre os impactos do acordo de parceria entre Mercosul e União Europeia para o Brasil e a região

O “greenwashing” dos ajustes estruturais

O FMI deve realmente liderar a transição energética global?

O que define a Bidenomics

Política industrial, trabalho e a nova Guerra Fria

Further Reading

Liberalismo reciclado

Entrevista com Marta Castilho sobre os impactos do acordo de parceria entre Mercosul e União Europeia para o Brasil e a região

O problema desse acordo é que ele tende a reforçar uma especialização regressiva crescente que tem se aprofundado desde os anos 2000 no Brasil e...

O “greenwashing” dos ajustes estruturais

O FMI deve realmente liderar a transição energética global?

Em um sistema financeiro global sustentado pelo dólar, aumentos na taxa de juros do Fed podem deixar grande parte dos países do Sul global à...

O que define a Bidenomics

Política industrial, trabalho e a nova Guerra Fria

A nova política industrial estadunidense foi lançada: a Bidenomics, formada pela Lei de Redução da Inflação [Inflation Reduction Act] (IRA), pela Lei de Investimento em...