21 de fevereiro de 2025

Análises

Refém do antigo consenso

Metas de inflação e controles de capital no Brasil

Os bancos centrais estão de volta ao centro das atenções. Após mais de três décadas de inflação baixa nos países ricos, o aumento dos preços observado entre 2021 e 2023 empurrou discussões que ocorriam nos confins da academia de volta para a esfera pública. Esses debates não se restringem a questões econômicas técnicas, mas tratam diretamente da atuação política dos bancos centrais. Na recente eleição dos Estados Unidos, por exemplo, não faltou quem apontasse para a inflação como explicação para a vitória de Donald Trump. Alguns comentários foram além, argumentando que a inflação explica um viés geral pró-oposição em eleições recentes ao redor do mundo.

Ao sul do Equador, as economias também foram atingidas pela recente onda de inflação. Nesse caso, porém, a turbulência nos preços expôs os limites dos sistemas de metas de inflação de forma particular, mediada—como de costume em países capitalistas dependentes—pelos caprichos dos fluxos internacionais de capital. Enquanto os debates no Norte global têm se centrado em ferramentas alternativas para superar os limites da política monetária convencional, no Sul, para que haja algum grau de autonomia monetária, essa discussão exige, primeiro, a retomada dos controles de capital. Os países periféricos ocupam posições inferiores às das economias ricas na hierarquia de moedas que estrutura o sistema monetário internacional e enfrentam desafios significativamente distintos. Se o foco no patamar da taxa de juros que domina os debates sobre política monetária é restrito demais para dar conta das atuais tensões inflacionárias no Norte, no Sul, significa restringir-se aos sintomas e ignorar as causas mais profundas da particular vulnerabilidade desses países aos ciclos financeiros globais: a volatilidade monetária.

O Brasil, com seu câmbio extremamente volátil, é um arquétipo desses desafios. Mas vários outros países enfrentam situações semelhantes—vale lembrar das recentes controvérsias em torno da política monetária em países como Bolívia, Colômbia ou Turquia, todas impulsionadas, ao menos em parte, pela redução da liquidez global. Tendo em vista o importante papel dos economistas críticos brasileiros em estabelecer a centralidade da hierarquia monetária internacional para a compreensão da política monetária, é surpreendente que o debate público do país tenha ignorado, nos últimos dois anos, o papel do ciclo financeiro global, concentrando-se no patamar das taxas de juros definidas pelo Banco Central. De fato, taxas de juros extraordinariamente altas têm implicações profundas para o Brasil, permitindo a reprodução das desigualdades extremas do país. Mas os desafios impostos pela inflação exigem que a política monetária vá além dessa questão e considere seriamente os controles de capital.

Lula contra o Banco Central

Quando iniciou seu terceiro mandato, em 2023, Lula foi impedido de nomear o presidente do Banco Central do Brasil e alguns de seus diretores em razão de uma lei aprovada durante o governo de extrema direita de Jair Bolsonaro (2019-2022), seu antecessor. Em linha com as legislações de independência dos bancos centrais adotadas em outros países, em 2021, Bolsonaro obteve a aprovação no congresso da lei que estabelece mandatos fixos e não coincidentes com os do governo para o presidente da autoridade monetária e seus diretores—o presidente do Banco Central, por exemplo, agora inicia seu mandato no terceiro ano do governo que o nomeou e permanece no cargo por mais dois anos após o encerramento do mandato do presidente da República.

O objetivo declarado da regra era evitar a politização da política monetária. A politização, no entanto, não pôde ser evitada, em especial porque o presidente do Banco Central nomeado por Bolsonaro, Roberto Campos Neto, não só era leal a ele, mas participou ativamente de sua campanha para a reeleição—entre outras coisas, há relatos de que tenha criado um agregador de pesquisas para ajudar a campanha quando já estava no comando da autoridade monetária. Menos de três semanas após o início de sua terceira gestão, Lula passou a culpar Campos Neto e as altas taxas de juros fixadas pelo Banco Central pelas dificuldades em impulsionar o crescimento econômico e criar empregos no Brasil. Aproveitando a deixa, partes da esquerda e alguns economistas críticos declararam Campos Neto como inimigo. O último, por sua vez, corriqueiramente recorria às atas do comitê de política monetária para criticar as políticas do governo.1Ver A. C. Costa (2023). ‘Fernando Haddad, a ascensão’, (<)em(>)Revista Piauí(<)/em(>), para um relato detalhado do confronto entre o governo e o Banco Central no período.

Certamente, não faltavam motivos para as reclamações contra o Banco Central: pode-se argumentar, por exemplo, que a taxa de juros foi mantida em patamares excessivamente altos por muito tempo, apesar da trajetória de queda da inflação que vinha desde meados de 2022. O conflito se tornaria ainda mais grave a partir de abril de 2024, quando Campos Neto fez uma série de comentários públicos que foram interpretados como uma tentativa de sabotar o governo, ao estimular o aumento das expectativas de inflação.

Do ponto de vista do governo, de qualquer forma, a troca de farpas com Campos Neto serviu ao propósito político de desviar o foco da opção de Lula de não romper decisivamente com a austeridade—sua escolha por um “lulismo em câmera lenta”.2Para uma avaliação da política fiscal do governo Lula 3, ver: A. Singer e F. Rugitsky, “Slow motion lulismo”, (<)em(>)Sidecar(<)/em(>) (<)em(>)– New Left Review(<)/em(>), janeiro de 2024. Isso também alimentou a esperança de que, quando Lula conseguisse substituir Campos Neto, em 2025, a política monetária poderia adotar uma postura expansionista, contribuindo para impulsionar a economia. Quando 2025 chegou, no entanto, a situação havia mudado, e as esperanças anteriores já estavam esfaceladas.

O nomeado por Lula para dirigir o Banco Central é Gabriel Galípolo, um jovem economista que trabalhou no sistema financeiro e tem um bom trânsito entre economistas da esquerda. Após um breve período no Ministério da Fazenda, em meados de 2023, Galípolo foi indicado para compor a diretoria do Banco Central. Nas primeiras sete reuniões do Comitê de Política Monetária das quais participou desde que ingressou na instituição, a taxa de juros foi reduzida.3Na primeira reunião, em agosto de 2023, o voto de Galípolo foi decisivo para reduzir a taxa em 0,5 ponto percentual, derrotando quatro membros do comitê de política monetária que votaram por uma redução de 0,25. Na reunião de maio de 2024, no entanto, ele ficou do lado derrotado, votando por uma nova redução de 0,5 ponto, enquanto a maioria, incluindo Campos Neto, optou por uma redução de 0,25. Na época, a discordância explícita entre os dois foi usada por economistas do setor financeiro para disseminar preocupações sobre a atuação de Galípolo e o risco de perda de credibilidade da política monetária caso fosse ele o próximo presidente do Banco Central. Ele prontamente (<)a href='https://www.poder360.com.br/economia/galipolo-elogia-copom-e-diz-que-cogitou-corte-de-025-p-p-na-selic/'(>)reagiu(<)/a(>), elogiando Campos Neto em uma tentativa de tranquilizar os “mercados”. A unanimidade no comitê de política monetária logo foi restaurada. Nas seis reuniões seguintes, no entanto, Galípolo inicialmente apoiou a pausa no relaxamento da política monetária (nas duas primeiras) e, em seguida, sua reversão (nas quatro últimas)—até agora, a taxa de juros subiu de 10,5% para 13,25%. Na última reunião, a primeira presidida por Galípolo, a taxa foi elevada em 1 ponto percentual.

Enquanto isso, reconhecendo que, no fim das contas, a saída de Campos Neto não traria consigo juros mais baixos, alguns economistas de esquerda mudaram de tática. Em uma carta aberta endereçada ao Conselho Monetário Nacional, nove influentes economistas críticos argumentaram que a rigidez dos preços e a indexação predominantes na economia brasileira tornam a atual meta de inflação (de 3%) “disfuncional”, pedindo uma mudança da meta para 4% para “permitir um crescimento mais equilibrado da economia”. Desde então, outros se juntaram ao coro.4Por motivos diferentes, economistas convencionais como Olivier Blanchard (<)a href='https://www.ft.com/content/02c8a9ac-b71d-4cef-a6ff-cac120d25588'(>)também têm defendido(<)/a(>) metas de inflação mais altas para economias ricas.

Entre 2005 e 2018, a meta de inflação brasileira permaneceu em 4,5% e, a partir de 2019, foi reduzida em 0,25 ponto percentual a cada ano—um reflexo do neoliberalismo desinibido promovido no país desde que que o Partido dos Trabalhadores foi destituído do poder, em 2016. Durante os desentendimentos com Campos Neto, em 2023, o próprio Lula cogitou aumentar a meta, mas até agora o governo optou por mantê-la em 3%.

O que aconteceu? Por que a saída de Campos Neto não foi suficiente para alterar a postura do Banco Central? Por que Galípolo apoiou as recentes elevações da taxa de juros, incluindo os agressivos aumentos de um ponto percentual nas duas últimas reuniões?

A resposta está na própria trajetória da inflação. Após atingir um pico de 12,1% em abril de 2022, como parte da onda de inflação pandêmica global, em junho de 2023, ela caiu drasticamente para 3,2%. Desde então, entretanto, aumentou novamente e fechou 2024 em 4,8%—acima do limite de 4,5% estabelecido pelo sistema de metas de inflação, que admite um desvio de 1,5% do centro da meta. Os economistas convencionais, naturalmente, culpam as incertezas da política fiscal pela recente depreciação da moeda brasileira e pelo aumento da inflação, pedindo mais austeridade. Mas, por mais revelador que seja sobre as disputas políticas de fundo, esse argumento surrado não ajuda a explicar as turbulências macroeconômicas recentes.

Ciclos financeiros globais

Talvez a maldição dos países grandes seja olhar demais para dentro, registrando todos os acontecimentos como internamente determinados—tendência que não escapou aos observadores estrangeiros: Perry Anderson, por exemplo, argumentou que a cultura nacional brasileira é “excepcionalmente autossuficiente”. Os debates sobre política macroeconômica estão sujeitos a essa introversão—às vezes de forma honesta, outras nem tanto—, subestimando o papel dos ciclos financeiros globais nos movimentos da taxa de câmbio e, consequentemente, nas taxas de inflação.

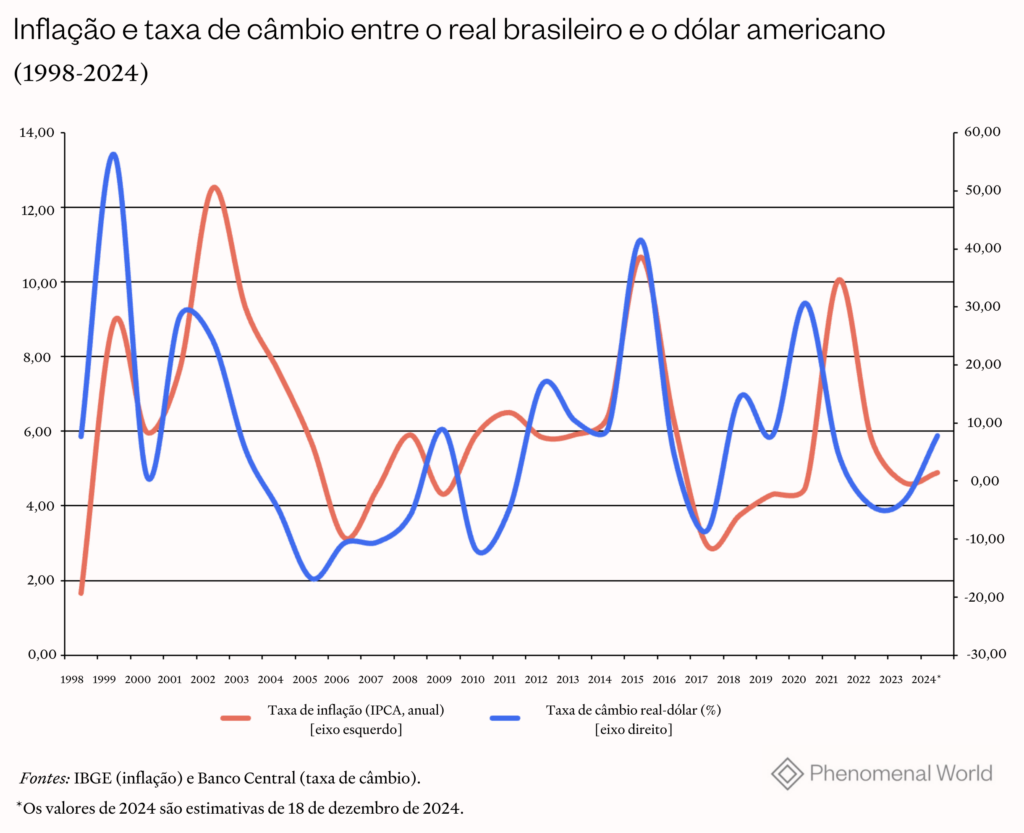

A taxa de câmbio, no entanto, é justamente a variável mais relevante por detrás das mudanças no nível de preços (veja a figura abaixo), uma vez que afeta não somente os preços de bens importados e exportáveis, mas também de serviços como aluguéis, comumente reajustados com base em um índice que acompanha de perto os movimentos da moeda. A taxa de câmbio, por sua vez, costuma se mover em conjunto com as da maioria dos países periféricos—mesmo que as oscilações do real tendam a ser mais fortes do que a média—, reagindo às flutuações globais de liquidez criticamente determinadas pela política monetária dos Estados Unidos.5De acordo com um (<)a href='https://madeusp.com.br/2020/10/por-que-a-desvalorizacao-do-real-em-2020-nao-serve-como-defesa-do-teto/'(>)cálculo(<)/a(>) recente de Rodrigo Toneto, usando dados do Banco de Compensações Internacionais, o real foi a mais volátil de uma amostra de 15 moedas entre 2001 e 2019—seleção que inclui economias conhecidamente turbulentas, como a argentina. Pedro Rossi (<)a href='https://books.google.co.uk/books?hl=pt-BR&lr=&id=BPJjDwAAQBAJ&oi=fnd&pg=PT5&ots=owohb_0FSt&sig=NB0IKxKP9-TgN1Jd1ZOXO0J8ZUM&redir_esc=y#v=onepage&q&f=false'(>)argumenta(<)/a(>) que a extrema volatilidade da moeda brasileira pode ser parcialmente atribuída ao fato de o mercado de derivativos ser mais líquido do que o mercado (<)em(>)spot(<)/em(>) no país. Para interpretar a dinâmica da inflação brasileira, portanto, é preciso analisar os ciclos globais. Uma breve retrospectiva esclarece esse ponto.

O sistema de metas de inflação foi adotado no Brasil em 1999, quando a ferramenta de estabilização anterior—uma âncora cambial—foi engolida pelos choques globais da segunda metade da década de 1990. O período de 1997 a 1999 foi marcado por um colapso duplo: quedas cíclicas coincidentes dos fluxos de capital e dos preços das commodities. No período anterior ao colapso duplo, a economia brasileira havia conseguido superar uma persistente hiperinflação, atrelando sua moeda ao dólar americano a partir de 1995. Apesar dos esforços para atrair capital estrangeiro em nível suficiente para sustentar a paridade cambial—a taxa básica de juros média entre 1996 e 1998 foi de 23,7%—, a volatilidade dos fluxos de capital que causou estragos no México, no Leste Asiático e na Rússia naqueles anos eventualmente forçou o real a flutuar.

Seguindo uma tendência global, o Brasil substituiu o regime de câmbio fixo pelo sistema de metas de inflação e conseguiu atingir algum grau de estabilidade dos preços —a um altíssimo custo, sem dúvida (o desemprego e a desigualdade aumentaram e a dívida externa disparou com a fixação da taxa básica de juros em 45% em 1999). Depois de cair de 9,6% para 1,7% entre 1996 e 1998, a inflação voltou a subir para 8,9% em 1999, devido à grande desvalorização da moeda, antes de baixar para uma média de 6,8% nos dois anos seguintes. Na sequência, a combinação de incertezas relacionadas à crise da Nasdaq nos EUA com especulações eleitorais domésticas forçou desvalorizações anuais de 25% do real em 2001 e 2002, levando a inflação de volta a 12,5%.

Em janeiro de 2003, quando Lula assumiu a presidência pela primeira vez, a situação havia mudado drasticamente: o colapso duplo havia se transformado em um duplo boom, das commodities e dos fluxos de capitais. A reorganização da economia global a partir da integração da China aos circuitos mundiais de produção e comércio resultou em uma década de aceleração do crescimento, aumento dos preços das commodities e bonança nos fluxos de capital que durou até 2011. A taxa de câmbio se valorizou gradual mas constantemente, passando de um pico de 3,89 reais por dólar em setembro de 2002 para um mínimo de 1,56 em julho de 2011. A inflação, por sua vez, foi mantida dentro da meta em todos os anos entre 2004 e 2014, com média anual de 5,4% até 2011—enquanto durou o duplo boom. E, finalmente, a taxa básica de juros pôde cair de 19,8% para 14,5%, comparando as médias de 1999-2002 e 2003-2011, respectivamente.

Politicamente, o governo aproveitou as condições globais favoráveis para adotar uma série de medidas que reduziram a desigualdade salarial e impulsionaram a demanda doméstica—ainda que, simultaneamente, as rendas do capital tenham se concentrado cada vez mais no topo. O duplo boom também estimulou o aumento do endividamento das famílias, alimentando ainda mais a demanda agregada. A tendência foi regional: a aceleração do crescimento atrelada à queda da desigualdade salarial foi elemento comum aos países sul-americanos da chamada onda rosa, governados por partidos à esquerda do centro no período. A trajetória auspiciosa do crescimento inclusivo, no entanto, tinha um lado menos atraente: o duplo boom consolidou o papel da região como exportadora de commodities primárias, ampliando a vulnerabilidade externa das economias e fortalecendo as facções agrárias e extrativistas das classes dominantes que eventualmente contribuiriam para derrotar a onda rosa, enfraquecendo as jovens instituições democráticas desses países.

Quando o duplo boom se tornou novamente um colapso duplo, em 2011, as dificuldades começaram a surgir. No Brasil, a taxa de câmbio se desvalorizou à la Hemingway—gradualmente e depois repentinamente—, chegando a 4 reais por dólar em janeiro de 2016. A inflação, como de costume, seguiu o mesmo caminho: oscilou em torno de uma média de 6,1% entre 2012 e 2014, apesar do grande esforço do governo para manter os preços administrados sob controle, e saltou para 10,7% em 2015. A forte guinada contracionista do Banco Central, aumentando a taxa básica de 7,25% para 14,25% entre abril de 2013 e julho de 2015, teve efeito limitado: as pressões sobre o nível de preços e sobre o câmbio só diminuiriam a partir de 2016, quando as condições internacionais se alteraram novamente e a liquidez global começou a se recuperar.

Também em 2016, o Partido dos Trabalhadores de Lula foi afastado do governo após um golpe parlamentar, impactando decisivamente a direção política do país. Os governos seguintes tomaram uma série de medidas para desmantelar mecanismos redistributivos, incluindo reformas no mercado de trabalho e na previdência social e um congelamento constitucional dos gastos federais, o chamado teto de gastos. A combinação resultante entre estagnação econômica e taxa de câmbio relativamente estável manteve a inflação em um nível baixo até o início da pandemia. Quando a crise sanitária se espalhou, as fugas de capital da periferia foram um dos ingredientes do choque global: somente em 2020, a taxa de câmbio brasileira se desvalorizou cerca de 30% e a inflação atingiu um pico de 12,1%, como mencionado anteriormente.

A questão certamente não é argumentar que determinantes domésticos são irrelevantes para a dinâmica inflacionária no Brasil. É inegável que a forma como o ciclo financeiro global afeta a economia brasileira é influenciada não apenas pelas características estruturais de sua integração nos circuitos produtivos e financeiros mundiais, mas também por decisões políticas internas. Em vez disso, o argumento é que as economias periféricas são periodicamente sobrecarregadas por movimentos repentinos dos fluxos financeiros globais, o que obriga os governos a lidarem com dilemas agudos. Na medida em que os capitais fogem, a atividade econômica é geralmente pressionada para baixo e os preços para cima.

Nesse cenário, ou o governo aumenta a taxa de juros e alimenta a contração para tentar lidar com a inflação—por meio do impacto dos juros sobre os fluxos de capital e a taxa de câmbio—, ou permite que a inflação comprima o poder de compra para tentar preservar o nível de emprego, torcendo para que a depreciação da moeda estimule as exportações e compense a redução da demanda interna. Quanto mais aberta aos fluxos de capital for uma economia, mais aguda tende a ser a escolha. Economias ricas centrais, com moedas fortes, enfrentam dilemas significativamente mais amenos, já que a transmissão dos movimentos da taxa de câmbio para os preços tende a ser menos significativa e a própria volatilidade da moeda tende a ser muito menor.

O pêndulo

Por que, então, as economias se abririam aos fluxos de capital? O capital estrangeiro costuma ser retratado como ferramenta propulsora do desenvolvimento, investindo em atividades supostamente fora do alcance dos agentes nacionais e trazendo consigo as tecnologias mais recentes e as práticas de gestão mais avançadas mundo afora. No entanto, esses benefícios são, na melhor das hipóteses, ilusórios: mesmo quando assumem a forma de investimento produtivo—quando uma empresa multinacional abre uma fábrica no país, por exemplo—, os fluxos de capital podem criar enclaves pouco conectados com o restante da economia ou canalizar mais ganhos para suas matrizes—na forma de remessas de lucros—do que trouxeram para o país receptor.

De qualquer forma, a maior parte dos fluxos de capital não é composta por investimentos produtivos, mas por fluxos de portfólio de curto prazo: grandes gestores de ativos nas capitais financeiras do mundo transferem fundos de um local para outro em um piscar de olhos, com o objetivo de obter os maiores ganhos possíveis no menor tempo possível. Comprando e vendendo títulos do governo, ativos privados e uma variedade barroca de derivativos, gestores de fundos propagam volatilidade e turbulência e representam uma fonte insegura e insustentável de divisas estrangeira. Esses fluxos de hot money, como são adequadamente chamados, tendem a queimar países que os recebem.

É compreensível, portanto, que a regulamentação dos fluxos de capital tenha sido uma questão historicamente conflituosa, seguindo o duplo movimento descrito por Karl Polanyi em A Grande Transformação. Quando as classes dominantes, especialmente sua facção financeira, pressionam pela liberalização financeira, tendem a desencadear um contra-movimento das sociedades para se protegerem. Na era do padrão-ouro, examinada por Polanyi, os fluxos de capital desregulados foram um dos três motores do moinho satânico que lançou as sementes das guerras mundiais e da ascensão do fascismo. Descrevendo suas consequências no final de 1920, escreveu:

“Uma sequência quase ininterrupta de crises monetárias ligava os indigentes Balcãs aos afluentes Estados Unidos, através da conexão elástica de um sistema internacional de crédito ( . . . ). ‘Fuga do capital’ era uma novidade. ( . . . ) No entanto, ficou patente o papel vital que desempenhou na queda dos governos liberais na França, em 1925 e novamente em 1938, bem como no desenvolvimento do movimento fascista na Alemanha em 1930.”

Em meio aos destroços da Segunda Guerra Mundial, o pêndulo oscilou. Na conferência de Bretton Woods, os idealizadores da ordem do pós-guerra concordaram que os governos tinham o direito de controlar “todos os movimentos de capital”. Para um de seus arquitetos, John Maynard Keynes, a mudança era clara: “o que costumava ser uma heresia”, disse ele, “agora é endossado como ortodoxia”.6Citado por Dani Rodrik em (<)em(>)The Globalization Paradox(<)/em(>), Nova York: Norton, 2011. A nova visão durou muitas décadas, durante as quais os fluxos de capital livres eram a exceção, e não a regra. Quase meio século depois, em 1989, John Williamson—em sua codificação do Consenso de Washington—evitou um apelo irrestrito à liberalização, concentrando-se apenas no investimento estrangeiro direto. “A liberalização dos fluxos financeiros estrangeiros”, escreveu, “não é considerada uma prioridade de primeira ordem. Em contrapartida, uma postura restritiva que limite a entrada de investimentos estrangeiros diretos é considerada insensata”.

Porém, após décadas de crescente integração econômica global, com a produção cada vez mais fragmentada em cadeias de suprimentos transnacionais unidas pela haute finance, as forças que pressionavam por uma nova liberalização financeira estavam prontas para contra-atacar. Em 1997, Michel Camdessus, então diretor do Fundo Monetário Internacional, propôs a alteração de suas disposições estatutárias—aprovadas originalmente em Bretton Woods—para permitir que a instituição pressionasse oficialmente pela liberalização financeira. As consequências do colapso duplo, em especial a crise do Leste Asiático, impediram a aprovação da proposta.7O episódio foi registrado por Frank Veneroso e Robert Wade no ensaio “The gathering world slump and the battle over capital controls”, (<)em(>)New Left Review(<)/em(>), 1998. Mas a maré da liberalização já tinha subido. Como lembra Dani Rodrik, apesar do fracasso em alterar seu estatuto, “o FMI continuou a instigar os países com quem trabalhava a remover barreiras domésticas às finanças internacionais, e os Estados Unidos pressionaram seus parceiros em acordos comerciais a renunciar aos controles de capital”.

O Brasil, ao lado de seus vizinhos latino-americanos, atendeu ao chamado logo no início. Na década de 1990, uma coalizão favorável às reformas neoliberais começou a se consolidar e as primeiras leis destinadas a desmantelar os controles de capital e liberalizar os mercados de câmbio foram promulgadas. Entre 1995 e 1998, conforme mencionado acima, o esforço de liberalização foi fundamental para sustentar a paridade cambial que eliminou a hiperinflação. Quando Lula se tornou presidente, em 2003, economistas liberais argumentaram que a estabilização dos preços só seria consolidada se a liberalização financeira fosse até o fim, tornando o real “plenamente conversível”. Invocando argumentos teóricos e empíricos contra a proposta, economistas de esquerda alegaram que uma maior liberalização simplesmente empurraria a moeda brasileira ainda mais para baixo na hierarquia global, aprofundando a vulnerabilidade externa. Mas seus argumentos não prevaleceram. Lenta mas decisivamente, a política se deslocou em direção à maior conversibilidade—o pêndulo polanyiano estava em pleno movimento.

Após a crise financeira global de 2008, como parte do enfraquecimento geral da hegemonia neoliberal, as primeiras rachaduras no consenso da liberalização financeira começaram a aparecer. No Brasil, a sucessora de Lula, Dilma Rousseff, decidiu mudar a política econômica para atenuar os impactos negativos sobre a produção industrial do real sobrevalorizado. Uma série de medidas foi adotada para reduzir a volatilidade do câmbio e gerenciar os fluxos de capital, envolvendo a tributação seletiva e a imposição de recolhimento compulsório em diferentes operações de câmbio, incluindo derivativos. Isso se mostrou eficaz por algum tempo, aumentando a estabilidade da taxa de câmbio. Em 2012, o ministro da Fazenda de Dilma afirmou que o Brasil estava preparado para enfrentar um “tsunami monetário” global, comparando dramaticamente a situação com o desastre que havia atingido Fukushima no ano anterior. Politicamente, porém, o governo não estava preparado: não formou uma coalizão capaz de sustentar sua tentativa de disciplinar o capital financeiro. À medida que a liquidez global era drenada, aumentava a pressão para restaurar o arranjo político neoliberal e adotar austeridade monetária e fiscal. Em 2013, os controles de capital foram abandonados.

Globalmente, porém, a virada em favor dos controles de capital seguiu adiante. Em 2012, o FMI publicou uma “visão institucional” sobre o assunto, afirmando em seu característico linguajar cauteloso que “não há ( . . . ) nenhuma presunção de que a liberalização total seja uma meta apropriada para todos os países em todos os momentos ( . . . ) Em determinadas circunstâncias, medidas de administração dos fluxos de capital podem ser úteis”. No ano seguinte, durante encontro mundial de banqueiros centrais em Jackson Hole, Hélène Rey foi além. Considerando que “os influxos brutos de capital, a alavancagem, o crescimento do crédito e os preços dos ativos dançam, em grande parte, no mesmo ritmo”, afirmou que a visão tradicional de que os países tinham autonomia para definir suas políticas monetárias na vigência da liberalização financeira era ilusória: “políticas monetárias independentes são possíveis se e somente se a conta de capital for administrada”.

Alguns anos depois, em 2016, economistas do FMI colocaram os controles de capital novamente sob os holofotes em um artigo autocrítico intitulado “Neoliberalism: oversold?”. Nele, afirmavam que “os controles de capital são uma opção viável e, às vezes, a única” aberta aos países que enfrentam “um boom de crédito insustentável”. Por fim, em 2020, reagindo às desastrosas saídas de capital da periferia global causadas pela pandemia, o Escritório de Avaliação Independente do FMI argumentou que a “visão institucional” do Fundo sobre o assunto deveria ser revisada, “permitindo ( . . . ) o uso mais prolongado de medidas de fluxo de capital”.

O Brasil, no entanto, continuou nadando contra a maré, ainda refém do consenso anterior—em razão do extraordinário papel desempenhado pelos interesses financeiros em sua economia política. Durante o governo Bolsonaro, como parte do pedido de adesão à Organização para Cooperação e Desenvolvimento Econômico (OCDE), foi promulgada uma lei que liberalizou ainda mais os mercados de câmbio para cumprir as exigências da organização. Dada sua extrema volatilidade cambial, a economia brasileira está particularmente sujeita aos ciclos financeiros globais. Se a hegemonia da haute finance não for desafiada, o país deve ficar sozinho no topo do ranking de vulnerabilidade externa.

Disciplina de mercado e risco democrático

O que está em jogo não é apenas a estabilidade econômica, mas a própria sobrevivência das instituições democráticas. As implicações autoritárias dos fluxos financeiros globais foram amplamente examinadas por Polanyi, por exemplo, quando observou que em vários países europeus no período entre guerras “partidos trabalhistas tiveram que sair do governo para ‘salvar a moeda’” ou “em nome dos padrões monetários saudáveis”. Quase um século mais tarde, tais ameaças ainda não foram superadas.

Durante a primeira eleição vencida por Lula, em 2002, a especulação cambial e a fuga de capitais foram tão intensas que ele decidiu redigir uma carta em que se comprometia a seguir as políticas neoliberais. Ao analisar o episódio, Daniela Campello concluiu: “não há como entender a presidência de Lula ou suas consequências para a esquerda brasileira sem fazer referência à globalização financeira e à disciplina de mercado”. Na metade de seu terceiro mandato, o presidente continua sujeito a pressões semelhantes.

Em novembro passado, em uma tentativa de convencer os “mercados” de seu compromisso com a eliminação do déficit fiscal primário, o Ministério da Fazenda anunciou um plano fiscal que reduzia transferências sociais e desacelerava os aumentos do salário mínimo. O plano também incluía uma proposta de extensão das isenções do imposto de renda para partes da classe média, compensada por um aumento nos impostos sobre os ricos. Economistas do sistema financeiro levaram na pessoal, disfarçando de responsabilidade fiscal sua resistência à tributação progressiva.

Em dois dias, o real perdeu quase 4% do valor em relação ao dólar e, três semanas depois, a desvalorização chegou a 6%, efetivamente empurrando a inflação para cima do limite superior permitido pelo regime de metas. Em entrevista ao Financial Times, um gestor de portfólio confessou: “O mercado está muito preocupado com as contas fiscais do Brasil e, principalmente, com a resposta do governo a elas. A taxa de câmbio é a única forma que o mercado tem de chamar a atenção do governo”.

Pode ser que o governo Lula opte por manter a atual estratégia, se esforçando para evitar conflitos e apostando que uma oposição dividida abra caminho para sua reeleição, apesar da recente queda de popularidade. Para sua base fiel nos setores mais pobres da sociedade brasileira, o governo oferece algum alívio da austeridade herdada, com uma ou outra tentativa de tornar o sistema tributário mais progressivo. Até agora, o orçamento ampliado que o presidente negociou antes de assumir o cargo manteve o crescimento em uma taxa relativamente alta em comparação com a quase estagnação da última década, mas seus efeitos defasados devem ser reduzidos nos últimos dois anos do mandato. Com os partidos conservadores fortalecidos pelas recentes eleições municipais e a extrema direita encorajada pelo sucesso eleitoral de Trump, os riscos envolvidos nessa opção são altíssimos. E com o novo governo dos EUA atacando agressivamente a globalização do comércio, é bastante provável que os próximos dois anos sejam caracterizados pela turbulência financeira global, com seus habituais impactos sobre as moedas periféricas.

Um caminho alternativo implicaria impulsionar a economia do país em uma direção capaz de reduzir a vulnerabilidade externa e, ao mesmo tempo, a dependência das elites agrárias—cada vez mais leais à extrema direita—, para formar um bloco social com mais chances de conter a ameaça autoritária. Acompanhar a tendência global de reversão da liberalização financeira seria particularmente útil nesse sentido: poderia não só atenuar o impacto do ciclo financeiro global sobre a economia, mas também enfraquecer a ferramenta de chantagem dos capitalistas financeiros sobre a política governamental.

Para esse fim, a experiência de gerenciamento dos fluxos de capital em 2011 e 2012 pode ser particularmente útil, sugerindo uma série de instrumentos potencialmente eficazes, desde os recolhimentos compulsórios em diferentes operações cambiais (especialmente derivativos) até a tributação seletiva dos fluxos de curto prazo—com uso do “imposto sobre operações financeiras” ou IOF. Uma vez que as instituições financeiras são propensas a criar novos instrumentos e operações para escapar das restrições da regulamentação, os detalhes e o direcionamento precisariam ser revisados regularmente à luz da avaliação detalhada da dinâmica do mercado. Mas a lógica deve ser clara desde o início, concentrando-se nas operações de hot money e carry trade para evitar o impacto sobre os fluxos de longo prazo e a pressão excessiva sobre o balanço de pagamentos.

Certamente, qualquer passo nessa direção criaria animosidade com as instituições financeiras, que perderiam lucros provenientes da especulação de curto prazo. Entretanto, como indica a última turbulência cambial, pelo menos uma parcela das elites financeiras, determinada a pressionar o governo a se comprometer com o aprofundamento da austeridade, já faz parte da oposição. Desafiar essas elites é, portanto, inevitável para que Lula possa cumprir, ainda que parcialmente, suas promessas de campanha e manter viva a possibilidade de evitar o retorno da extrema direita ao poder. Concentrando-se nos controles de capital, o governo poderia se capacitar para enfrentar os desafios impostos pelos ciclos financeiros globais, criando condições para a adoção de uma estratégia de longo prazo capaz de superar as bases produtivas da vulnerabilidade externa—estratégia que, nesse cenário, estaria mais bem protegida tanto da turbulência global quanto da oposição financeira interna.

Further Reading

O curral do mundo

Agronegócio e transição ecológica no Brasil

A economia política da inflação brasileira

Conflito distributivo e inflação: o país sob o sistema de metas

Entre os círculos do inferno global

Em entrevista, André Singer analisa as eleições de 2024 no Brasil e aspectos da inserção do país na conturbada geopolítica atual

Further Reading

O curral do mundo

Agronegócio e transição ecológica no Brasil

Na era da emergência climática, as desvantagens da especialização em exportações primárias para o desenvolvimento são ainda mais acentuadas. Além das barreiras à ascensão na...

A economia política da inflação brasileira

Conflito distributivo e inflação: o país sob o sistema de metas

O combate a um processo de inflação salarial por meio do aumento substancial e duradouro do desemprego como medida de redução do poder de barganha dos...

Entre os círculos do inferno global

Em entrevista, André Singer analisa as eleições de 2024 no Brasil e aspectos da inserção do país na conturbada geopolítica atual

No momento em que as atenções do mundo se voltaram para as eleições no centro do capitalismo—a disputa que terminou por conduzir Donald Trump ao...