17 de fevereiro de 2025

Análises

A transição verde possível

O Brasil na nova ordem energética mundial

A transição energética está redefinindo a geopolítica e reconfigurando as cadeias produtivas globais: haverá vencedores e perdedores. Países com vantagens estruturais—como possibilidade de produção abundante de energia renovável, potencial em biocombustíveis, hidrogênio verde e reservas de minerais críticos—emergirão como líderes nesse novo cenário mundial. As transições industriais costumam ocorrer em longos ciclos, mas a atual tende a favorecer o Brasil, por conta de seu vasto território, matriz energética limpa e base industrial que, apesar dos desafios, mantém capacidades relevantes. O país reúne todas as condições necessárias para se consolidar como uma grande potência na nova ordem energética mundial.

Esse potencial, contudo, não será aproveitado se deixado ao acaso: sem uma estratégia clara, o Brasil corre o risco de continuar preso à histórica dependência de commodities e perda de capacidade industrial. Para romper esse ciclo, é preciso uma política industrial focalizada e bem direcionada—uma que enfrente restrições fiscais, juros elevados e a volatilidade cambial sem repetir os erros do passado.

Em uma visão global, quatro países com economias políticas muito diferentes—China, Estados Unidos, Rússia e Brasil—possuem vantagens estruturais na transição energética. Enquanto a China avança com investimentos massivos, EUA e Rússia veem sua competitividade futura ameaçada pelos lobbies do petróleo e do agronegócio, que retardam suas transições. No atual tabuleiro global, a competição está aberta, mas o tempo é curto. As escolhas de hoje definirão não apenas o lugar do Brasil no novo mapa energético mundial, mas também seu papel na construção de um futuro sustentável.

A escolha do governo brasileiro foi o lançamento, em janeiro de 2024, do programa Nova Indústria Brasil (NIB), um plano industrial orientado por missões que surge num cenário econômico e geopolítico bastante diferente daquele que marcou os governos anteriores de Lula (2003-2010) e o primeiro mandato de Dilma Rousseff (2011-2014). Se for bem-sucedida, a NIB alcançará o delicado equilíbrio necessário para aumentar o valor agregado da indústria doméstica, reestruturar o comércio Brasil-China em bases setoriais mais igualitárias—sem perder a posição superavitária—e adaptar o país ao novo e errático papel dos Estados Unidos.

A boa notícia é que, diferente de ciclos anteriores, em que a política industrial operava sob maior incerteza setorial, a urgência da descarbonização e da transição energética oferece um caminho mais claro para o desenvolvimento produtivo—e há oportunidades evidentes para o Brasil. Somente a diversificação produtiva já contribuiria para a redução das emissões: a diminuição do peso relativo da agropecuária e do desmatamento na economia limitaria as principais fontes de gases de efeito estufa do país. Mas o Brasil também tem vantagens competitivas na descarbonização industrial e em setores críticos para a transição energética que o posicionam como potencial líder e não mero espectador dessa transformação.

Foi esse o diagnóstico que orientou o relatório Nova Política Industrial para um Novo Mundo, produzido pelo Net Zero Industrial Policy Lab (NZIPL), que analisa as diretrizes da NIB e mapeia as principais oportunidades para que o Brasil se consolide como um ator central na transição verde. No relatório, argumentamos que, para cada missão, é necessário um direcionamento estratégico que alinhe investimentos públicos e privados a metas claras de adensamento produtivo, inovação e inserção nas cadeias globais de valor. Também apontamos que os próximos passos de implementação demandam a definição de alvos específicos (microtargeting) da política industrial, identificando não só as grandes oportunidades setoriais, mas os elos das cadeias produtivas que integram a atividade produtiva como um todo, catalisando o papel de liderança do Brasil.

Nova Indústria Brasil: entre missões e setores

A organização da NIB por missões foi uma inovação no modelo de governança tradicional das políticas industriais brasileiras. A ideia é articular setores e atores em torno de objetivos estratégicos, como a descarbonização e a digitalização, superando um problema crônico de políticas anteriores. O Plano Brasil Maior (2011-2014), por exemplo, contava com Conselhos de Competitividade setoriais—grupos de diálogo entre governo, empresariado e trabalhadores—, mas acabava fragmentando as cadeias produtivas e limitando a coordenação dos encadeamentos necessários para catalisar os resultados da política industrial. As missões oferecem uma linha mestra para a política. No entanto, como destaca o relatório, a sua efetiva implementação exige também um mapeamento detalhado das oportunidades setoriais e das atividades específicas dentro das cadeias de valor, seguido de iniciativas altamente focalizadas. Para que os investimentos públicos e privados gerem impacto real, essas iniciativas precisam estar ancoradas em métricas claras e condicionalidades que garantam adensamento produtivo e tecnológico. Não se trata, portanto, de abandonar as missões, e tampouco se trata de resgatar o antigo foco setorial: a proposta é transformar o amplo arcabouço da NIB em uma estratégia de execução precisa e orientada a resultados. Só assim os ambiciosos—e vitais—objetivos das missões poderão se concretizar.

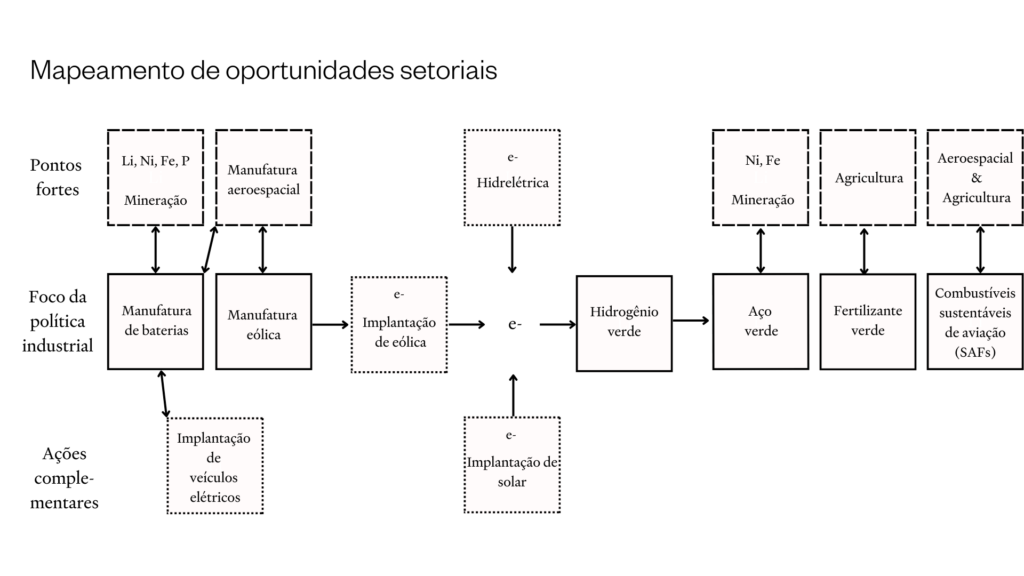

Como contribuição a essa abordagem, o relatório faz um mapeamento inicial de sete oportunidades setoriais estratégicas para o Brasil. Analisamos as políticas já implementadas no âmbito da NIB, seus avanços e limitações, e apontamos os caminhos para que o país transforme seu potencial em competitividade real na economia verde. Os setores escolhidos são resultado de uma análise que considera o potencial de recursos naturais e de manufatura do país. Cada análise setorial do relatório levou em consideração três fatores primordiais: 1. a posição do Brasil no cenário competitivo do mercado global; 2. a base de produção doméstica existente e 3. as iniciativas da política industrial brasileira e as reações do setor privado.

Oportunidades setoriais

Os três primeiros setores abordados no relatório estão intimamente conectados: são elos de uma longa cadeia de suprimentos que vai desde os minerais tirados do solo até os veículos eletrificados. Os minerais críticos são um pilar fundamental da transição energética global, e o Brasil tem um papel estratégico a desempenhar nessa cadeia. O país já é um dos principais produtores de ferro, bauxita, manganês, grafite e níquel, além de contar com reservas promissoras de lítio. A nível global, porém, recentes políticas anunciadas pela Indonésia aumentaram a oferta de certos minérios, fazendo com que as perspectivas de preço para níquel e lítio se tornem menos promissoras. Diante desse cenário, direcionar investimentos para o processamento de grafite para ânodos de baterias, por exemplo, não apenas aumentaria o valor agregado na economia brasileira, mas também fortaleceria a resiliência das cadeias de suprimento de seus parceiros comerciais. O objetivo está presente na Missão 3 da NIB, focada em “agregação de valor sobre recursos minerais no país”. A reestruturação do Conselho Nacional de Política Mineral (CNPM), o novo Fundo de Minerais Críticos do BNDES e a chamada pública de parceria entre BNDES e Finep para projetos de transformação de minerais mostram que o Brasil já vem criando incentivos nessa direção.

Seguindo essa mesma lógica, o foco em baterias é estratégico para o Brasil, pois pode estimular encadeamentos produtivos tanto a montante—via exploração e processamento de minerais críticos—quanto a jusante, com a fabricação de componentes, a montagem final das baterias e o posterior encadeamento com o setor automotivo. Nesse contexto, o programa de Mobilidade Verde (Mover) emerge como peça central da política atual ao vincular estímulos ao aumento do conteúdo local na produção de baterias e incentivos fiscais para atrair etapas de pesquisa e desenvolvimento (P&D) para o país. A iniciativa busca revitalizar um setor automotivo abalado por uma década de estagnação, posicionando as baterias e a produção de híbridos-flex como eixo de revitalização industrial. Os resultados iniciais da política são positivos e trouxeram um forte fluxo de investimentos privados ao país.

Fábricas de carros elétricos e híbridos-flex de empresas domésticas e multinacionais: 2022-2024

| Empresa | Tipo de planta | Investimento | Local | Capacidade (veículos p.a) |

|---|---|---|---|---|

| Toyota | Híbridos | R$ 13,2 bi | São Paulo | 100.000 |

| Hyundai | Híbridos | R$ 22,8 bi | São Paulo | 210.000 |

| GM | Híbridos | R$ 8,4 bi | São Paulo | 330.000 |

| Volkswagen | Híbridos | R$ 10,8 bi | São Paulo | 140.000 |

| Stellantis | Híbridos | R$ 30 bi | São Paulo | 1,1 mi motores |

| Renault | Híbridos | R$ 5,1 bi | Paraná | 178.000 |

| CAOA Chery | Híbridos | R$ 4,5 bi | Goiás | 72.000 |

| BYD | Híbridos | R$ 5,46 bi | Bahia | 150.000 |

| Great Wall Motors | Híbridos | R$ 9,96 bi | São Paulo | 50.000 |

Fonte: análise do NZIPL com dados da FDI Intelligence

O programa mover atraiu um grande volume de investimentos para a produção de veículos eletrificados, especialmente híbridos-flex

Embora o Brasil tenha potencial geológico e demanda crescente, sua cadeia produtiva de baterias ainda é frágil. Faltam empresas capazes de produzir componentes intermediários (como ânodos, cátodos e separadores) essenciais para agregar valor e reduzir a dependência externa. Sem investimentos nesses elos, corre-se o risco de concentrar a produção nas etapas finais, criando uma economia de enclave: ilhas de produção desconectadas do tecido produtivo local, sem transferência efetiva de conhecimento ou estímulo a fornecedores nacionais. Para evitar esse cenário, políticas públicas precisam ir além do conteúdo local genérico, focando em gargalos específicos da cadeia. A opção do Brasil pela priorização de veículos híbridos-flex—produto com mercado quase exclusivamente nacional—, pode atrair polos de P&D, mas arrisca prejudicar a posterior capacidade de exploração de mercados externos.

Além de mapear os elos entre minerais críticos, baterias e veículos elétricos, o relatório trata também dos biocombustíveis. Os recentes mandatos de descarbonização da aviação—adotados pela União Europeia, EUA, Canadá, China e pelo programa Combustível do Futuro no Brasil—devem ampliar significativamente a demanda global por combustíveis sustentáveis de aviação (SAFs, na sigla em inglês). O Brasil desponta como protagonista nesse mercado, combinando rotas tecnológicas diversificadas, capacidade instalada e ampla experiência no desenvolvimento de biocombustíveis.

O agronegócio nacional já fornece insumos como sebo bovino, óleo de soja e óleo de palma, matérias-primas para a produção de ésteres e ácidos graxos hidroprocessados (HEFA, na sigla em inglês), e há projetos em andamento encabeçados por empresas como a Brasil BioFuels, a Essential Energy USA e a Petrobras. Paralelamente, a produção anual de 35,4 bilhões de litros de etanol de cana de açúcar viabiliza e pode ampliar as possibilidades da tecnologia Alcohol-to-Jet (AtJ), já explorada e exportada por empresas brasileiras.

Por conta desse potencial, o país se tornou um imã de investimentos em SAFs, atraindo petrolíferas como a Shell e fundos soberanos como o Mubadala (dono da Acelen). O setor também tem o incentivo de programas de financiamento público—um exemplo é a iniciativa conjunta entre BNDES e Finep, que abriram uma chamada pública de R$ 6 bilhões para projetos relacionados a SAFs e receberam propostas totalizando R$ 120 bilhões em investimentos potenciais. O desafio agora é garantir que o valor agregado permaneça no Brasil, fortalecendo a cadeia produtiva nacional e evitando a exportação de insumos pouco processados para a fabricação dos combustíveis de aviação no exterior.

Uma vez que o Brasil é o terceiro maior mercado eólico do mundo, o relatório também explora o potencial do país ampliar seu parque produtivo na manufatura de aerogeradores e seus componentes. A construção dessa indústria nacional foi impulsionada pela estratégia do BNDES que, com flexibilidade e focalização, ajustou suas políticas em um processo contínuo de aprendizado. O banco mapeou componentes críticos—como torres, lâminas, rodas e naceles—e flexibilizou os requisitos de conteúdo local para adequá-los à complexidade tecnológica de cada peça. Essa abordagem adaptativa permitiu equilibrar a promoção da produção nacional e a viabilidade técnica e econômica do setor, resultando em avanços significativos. Hoje, o Brasil produz localmente de 85% a 95% dos componentes, importando apenas a caixa multiplicadora (gearbox).

No entanto, apesar dos progressos, a indústria ainda enfrenta desafios para se tornar competitiva globalmente. Gargalos de infraestrutura limitam a exportação de peças de grande porte, e a demanda no setor tem sido reduzida. Recentemente, o aumento das tarifas de importação para aerogeradores (com isenção apenas até 2025) e o Marco Legal das Eólicas Offshore representam passos importantes para fortalecer o setor, com potencial de suprir até 19% da demanda elétrica nacional. Contudo, para consolidar uma cadeia produtiva integrada e competitiva, é essencial uma estratégia coordenada, com metas claras e apoio estatal robusto, capaz de superar desafios históricos e aproveitar as oportunidades que virão com a expansão offshore.

O relatório também aponta dois setores de difícil descarbonização (hard-to-abate) no campo de oportunidades para o país: aço de baixo carbono e fertilizantes verdes. Graças à matriz energética limpa, setor de mineração consolidado e indústria siderúrgica instalada, o Brasil possui uma base sólida para se tornar líder na produção de aço de baixo carbono. No entanto, o país ainda exporta minério de ferro e reimporta aço, perdendo o valor agregado nas etapas intermediárias. O cenário global parece trazer incentivos para a descarbonização do material, inclusive através de medidas protecionistas baseadas em emissões, como o mecanismo de ajuste fronteiriço de carbono da União Europeia (CBAM, na sigla em inglês). De fato, o Brasil aparece como possível líder em cenários projetados por especialistas.1Hasanbeigi, Ali, Bonnie Zuo, Daseul Kim, Cecilia Springer, Alastair Jackson, and Esther Haerim Heo. “Green Steel Economics: Comparing Economics of Green H2-DRI and Traditional Steelmaking Around the World.” Global Efficiency Intelligence, TransitionAsia, Solutions for Our Climate, 2024.

Apesar do potencial, o setor enfrenta desafios significativos. Atualmente, 74% da produção nacional de aço ainda depende de altos-fornos, um processo intensivo em carbono. Iniciativas como o uso de carvão vegetal (empregadas por empresas como a Vallourec) e parcerias para produção de ferro briquetado a quente (HBI, na sigla em inglês) com hidrogênio (a exemplo daquela firmada entre Vale e H2 Green Steel) são passos importantes. No entanto, a rota de descarbonização mais completa de redução direta a hidrogênio (DRI-H2-EAF) exigiria investimentos massivos em redução direta e eletrolisadores. Enquanto isso, o governo poderia acelerar a transição através de incentivos à produção de aço a partir de sucata em fornos elétricos combinados com políticas robustas de reciclagem. Apesar de o governo atual reconhecer a importância estratégica do setor, ainda falta uma estratégia integrada, clara e direcionada para o aço de baixo carbono, essencial para aproveitar a janela de oportunidade—que pode ser curta.

Outra possibilidade derivada do potencial do Brasil para a produção de hidrogênio verde é a descarbonização do setor de fertilizantes. Atualmente, o país importa 85% do que consome, o que limita sua capacidade de escolher fontes de baixo carbono. Para um país que é o quarto maior consumidor de fertilizantes do mundo, a nacionalização da produção tende a ser a prioridade, mas deve ser aliada à descarbonização. Um exemplo dessa tendência é o projeto da Atlas Agro em Uberaba, que investirá R$ 7 bilhões para produzir hidrogênio verde, amônia e fertilizantes nitrogenados, utilizando 300 MW de energia renovável. Além de reduzir as emissões, o projeto diminui a dependência de importações e gera valor agregado local.

Essa transição, no entanto, depende de políticas claras e investimentos em P&D. A reativação de fábricas como a Araucária Nitrogenados, com parcerias entre Petrobras, Embrapa e Yara, é um passo importante, mas insuficiente para alcançar a meta de 55% de produção nacional até 2050. Ao integrar a nacionalização com a descarbonização, o Brasil pode não apenas fortalecer sua segurança alimentar, mas também se posicionar como líder global em fertilizantes sustentáveis.

Os setores descritos representam algumas das principais frentes em que o Brasil pode alavancar sua base produtiva para se posicionar na economia verde. No entanto, a materialização desse potencial não será automática. A NIB oferece um arcabouço promissor e já deu passos importantes em sua implementação, com incentivos e diretrizes bem definidos. Sua efetividade, porém, dependerá da capacidade de transformar essas diretrizes em estratégias setoriais concretas, garantindo coordenação, financiamento e metas claras para consolidar novas especializações produtivas.

Oportunidades e condicionantes da nova política industrial brasileira

A mudança estrutural é historicamente um fator propulsor do desenvolvimento econômico. Após décadas de um projeto industrializante fortemente liderado pelo Estado, a partir dos anos 1980, o Brasil passou por uma intensa abertura comercial e financeira, levando a um cenário macroeconômico adverso e a uma perda de complexidade econômica, o que também impactou o papel do país na geopolítica das cadeias produtivas.

O boom de commodities promoveu um ciclo de especialização regressiva do parque produtivo brasileiro—que se voltou ao fornecimento de produtos baseados em recursos naturais para a indústria externa—e fomentou a expansão do mercado interno, favorecendo a importação de produtos de maior valor agregado. O esgotamento do boom e a queda internacional do preço das commodities desaqueceu tanto o setor primário-exportador quanto o mercado consumidor interno. O primeiro governo Dilma (2011-2014) lançou uma estratégia de reindustrialização que se mostrou ineficaz em razão da sobreapreciação cambial, do caráter defensivo2Schapiro, Mario G. “Ativismo Estatal e Industrialismo Defensivo: instrumentos e capacidades na política industrial brasileira.” (<)em(>)IPEA – Texto para Discussão(<)/em(>) 1856 (2013). das políticas e da perda de foco setorial,3De Gaspi, Renato H. “Forging Alliances: Political Competition and Industrial Policy in Democratic Brazil.” (<)em(>)Third World Quarterly(<)/em(>) 45, no. 5 (March 23, 2024): 981–1002. fatores que impossibilitaram a transformação estrutural do país. Depois de um ciclo de desaceleração econômica mundial acompanhado da profunda reorganização das cadeias globais de valor, a transição para uma economia verde significa uma janela histórica de oportunidade para que o Brasil promova uma mudança estrutural efetiva.

Se bem executada, a NIB pode mesclar sua organização por missões com uma implementação bem focalizada, posicionando o país de forma competitiva em setores estratégicos, impulsionando a agregação de valor e uma inserção mais qualificada nas cadeias globais. Oportunidades desse porte são raras—e a inação, ou mesmo um erro de política industrial, podem custar ao Brasil mais uma chance de mudar de patamar.

A transição energética já começou, e o Brasil, depois de anos de completa omissão do Estado e aposta em vantagens comparativas estáticas—sob o pretexto de perseguir uma ideologia de mercado—, chega atrasado no planejamento. A NIB vem tarde e precisa fazer muito para correr atrás do prejuízo, reconstruindo a capacidade estatal, trazendo novas ideias de desenvolvimento e garantindo que esse desenvolvimento seja sustentável e inclusivo. A chegada tardia atrapalha, mas o potencial do Brasil é enorme e ainda pode ser aproveitado.

Transformar esse potencial em realidade, no entanto, dependerá da superação de desafios persistentes. O espaço fiscal limitado e os mercados financeiros avessos ao risco restringem a capacidade do governo de ampliar investimentos estratégicos. Além disso, fatores macroeconômicos como câmbio e taxa de juros podem minar a competitividade da indústria, reduzindo a eficácia das políticas setoriais. No plano externo, a fragmentação geopolítica e o protecionismo verde das grandes economias adicionam incertezas, tornando ainda mais necessário um posicionamento estratégico do Brasil.

Diante desse cenário, a política industrial verde e focalizada não é apenas uma escolha estratégica, mas um imperativo para proteger o Brasil de choques macroeconômicos e geopolíticos, garantindo que os investimentos do Estado sejam mais seguros e eficazes e que gerem engajamento do setor privado. O sucesso da NIB dependerá da capacidade do país de apoiar a sua política industrial com preços macroeconômicos estáveis e com uma diplomacia pragmática, garantindo acesso a mercados, estimulando a expansão e consolidação de sua base produtiva e alavancando o potencial do país. O êxito do atual projeto industrializante, portanto, não depende apenas de escolhas de política econômica e setorial, mas também da capacidade do Brasil de navegar em um ambiente global em transformação—cujo ciclo atual, a princípio, o favorece.

Leia o relatório completo: “Nova política industrial para um novo mundo: aproveitando as oportunidades do Brasil na transição energética”.

Further Reading

Estado e desenvolvimento

Política industrial contemporânea e desafios para a economia brasileira

O curral do mundo

Agronegócio e transição ecológica no Brasil

Energia em transição

Gilberto Cervinski, liderança do Movimento dos Atingidos por Barragens, analisa o setor elétrico brasileiro e os desafios para uma transição climática justa e popular

Further Reading

Estado e desenvolvimento

Política industrial contemporânea e desafios para a economia brasileira

O desenvolvimento chinês gerou impactos contraditórios para o Brasil, contribuindo para a configuração de um modelo de crescimento distinto do que marcou a fase mais...

O curral do mundo

Agronegócio e transição ecológica no Brasil

Na era da emergência climática, as desvantagens da especialização em exportações primárias para o desenvolvimento são ainda mais acentuadas. Além das barreiras à ascensão na...

Energia em transição

Gilberto Cervinski, liderança do Movimento dos Atingidos por Barragens, analisa o setor elétrico brasileiro e os desafios para uma transição climática justa e popular

O setor energético de baixo carbono do Brasil é frequentemente destacado nos fóruns internacionais que debatem resoluções para a emergência climática mundial. Enquanto o agronegócio...