Una nueva no-alineación

Leave a CommentMientras la guerra de Rusia en Ucrania se intensificaba, el ministro de relaciones exteriores chino Wang Yi realizó en marzo de este año un viaje a Nueva Delhi para conversar con su contraparte de India, S. Jaishankar. Wang afirmó: “Si China e India unieran su voz, el mundo entero escucharía; si China e India se dieran la mano, el mundo entero prestaría atención”. La balanza geopolítica pronto comenzó a inclinarse del lado de India.

La presidente de la Comisión Europea, Ursula von der Leyen, realizó su primer viaje a Delhi, en abril, donde sentó las bases para varias semanas de frenéticas negociaciones entre la UE e India en torno a una amplia agenda que abarcaba desde defensa hasta fabricación ecológica.

El mes siguiente, en una gira relámpago de tres días por Alemania, Dinamarca y Francia, la primera ministra Narenda Modi obtuvo concesiones que los legisladores indios han codiciado por más de dos décadas: inversiones en energía verde, transferencias de tecnología y acuerdos sobre armamento, lo que le da cuerpo a una moribunda asociación estratégica entre la UE e India.

El canciller Olaf Scholz anunció, en Berlín, una asociación ecológica de 10 000 millones de euros para ayudar a India a lograr sus objetivos climáticos para el 2030 y a realizar transferencias de alta tecnología. El día siguiente, en Copenhague, los países nórdicos firmaron acuerdos sobre energía solar y eólica, así como inversiones en transporte marino ecológico y ciudades verdes. Macrón firmó, en París, acuerdos para invertir en centros de hidrógeno ecológico de India e incrementó las ventas de aeronaves y buques militares franceses. Por su parte, Électricité de France confirmó un acuerdo pendiente desde hace tiempo para construir seis reactores nucleares EPR-1650 en Jaitapur, el cual fue seguido del crucial acuerdo de inversión entre India y Japón por 42 000 millones de dólares para vehículos eléctricos (EVs), amoniaco e hidrógeno renovable y una transición de la industria pesada.

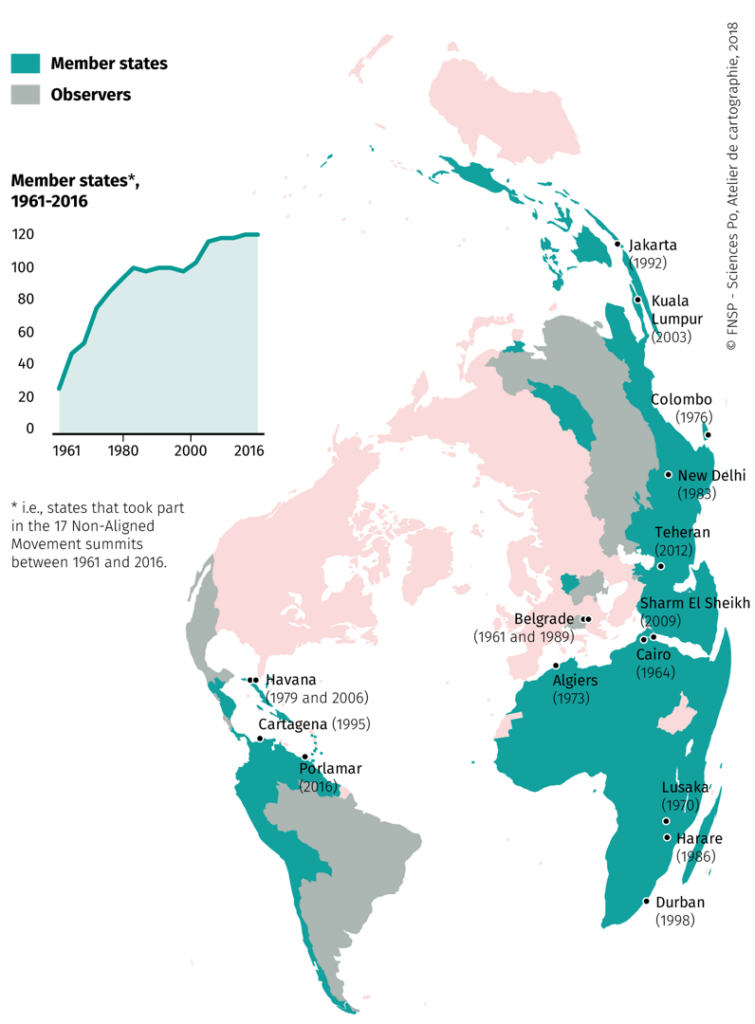

La elección del momento para estas rápidas concesiones no es casual. El divorcio entre China, Rusia y Occidente le está dando a Modi una oportunidad de oro para negociar un nuevo orden geopolítico. Mientras el mundo se divide en nuevos bloques de la Guerra Fría —que se asemejan sorprendentemente a los bloques de la antigua Guerra fría— resurge la vieja estrategia india de no-alineación, y esta vez, el ascenso de China asegura que el nuevo bloque contrahegemónico gozará de recursos considerablemente mayores de lo que jamás tuvieron las antiguas potencias comunistas.

Esa envalentonada confederación se extiende más allá del subcontinente. Los últimos treinta años de crecimiento convergente de la India se lograron en una era de primacía global estadounidense. En la actualidad, una India mucho más rica, junto con otras naciones en desarrollo que tienen intereses independientes de EE. UU. poseen la capacidad de desafiar la coercitiva hegemonía estadounidense. Brasil e Indonesia también están aprovechándose de su nuevo impulso. Ni Estados Unidos ni Europa deberían subestimar las elites poscoloniales en sus esfuerzos renovados de trazar un rumbo independiente.

Las fricciones con Occidente están aseguradas. Pero los diplomáticos del mundo en desarrollo están preparados para pagar con el fin de evitar una confrontación arriesgada y costosa con el eje chino-ruso. La respuesta de los países en desarrollo a la pregunta de Occidente ¿quieren contener a China con nosotros? Es probablemente “sí”. Pero, la respuesta a la pregunta ¿Quieren contener a China y Rusia con nosotros? Es probablemente “no”.

Desde el 11 de Septiembre del 2001, El Departamento del Tesoro, el Departamento de Seguridad Nacional y el Departamento de Comercio de los Estados Unidos han desarrollado un panóptico sobre las redes clave de globalización. La Oficina de Control de Activos Extranjeros del Departamento del Tesoro y el sistema de pagos SWIFT vigilaban los canales financieros; la internet de vigilancia de Silicon Valley de Edward Snowden proporcionaba una visión del flujo de información; y la lista de control de exportaciones de tecnologías, suministraban un mapa de las cadenas de suministros. Los cuellos de botella principales estaban situados y operaban en los estados industrializados avanzados del G7.

Mientras tanto, Estados Unidos se mostró más dispuesto a utilizar el sistema del dólar como arma contra alborotadores. La señal para los países en desarrollo fue clara: Los EE. UU. ejercerán su control sobre las tecnologías que fundamentan el crecimiento económico y la superioridad militar si se sienten amenazados.

El dominio del G7 sobre tecnologías clave sigue siendo la fuente de su poder duro, como quedó demostrado con el diseño de sus sanciones de guerra económica contra Rusia, a raíz de su última invasión a Ucrania. Sancionar los activos del banco central de Rusia e impedir el acceso al sistema SWIFT fue una señal de guerra financiera. Luego, una cortina de hierro tecnológica cayó, lo que bloqueó las exportaciones de alta tecnología a la economía rusa, así como piezas críticas de aviones, mientras el G7 trataba de bloquear el suministro de chips de silicio (un componente clave del hardware militar) desde Corea y Taiwán. Estados Unidos intensificó su contención de China, en octubre, mediante restricciones al control de exportaciones de chips.

Países como China, India, Indonesia, Brasil, Sudáfrica, México, Arabia Saudita y los Emiratos Árabes Unidos se han negado a sacrificar sus intereses nacionales para castigar a Rusia. Más importante aún, ellos consideran que su poder de negociación en la nueva Guerra Fría resultará en mejores tratos comerciales, tecnológicos y armamentísticos con Occidente. Estos ocho países representarán por sí mismos a tres cuartos de la población mundial y el 60 % de su economía para el 2030. Ellos tienen aspiraciones de dominio regional y creen que la no-alineación sirve mejor a sus intereses. No es sorprendente, entonces, que estos países adopten una postura de no-alineación para asegurarse las mismas tecnologías clave —jets de combate, tecnología verde, chips, submarinos, energía nuclear, productos farmacéuticos avanzados, redes móviles 5G— que podrían impulsar su crecimiento convergente. El mapa de países que se han mantenido neutrales sobre las sanciones hacia Rusia no es una protesta desgarradora por la justicia global, sino un duro juego de seguridad. Antes de adherirse al nuevo régimen financiero-tecnológico-militar de Occidente, estos países pretenden conseguir las máximas concesiones. También apuestan porque Occidente tolere su dilación a las sanciones rusas y se abstenga de imponer sanciones secundarias (sanciones por incumplir las sanciones) sobre ellos. Las amenazas de salida, como cualquier negociador sabe, otorgan poder.

¿Qué quieren exactamente los países que se plantean una nueva no-alineación?

1. Tecnologías básicas para impulsar el crecimiento futuro

2. Material militar avanzado para mejorar la seguridad

3. Ventaja en las negociaciones comerciales con Europa, Estados Unidos y el nuevo bloque chino-ruso

4. Mercancías esenciales como comida, energía, metales y fertilizantes del nuevo bloque chino-ruso

5. Mejores términos para reestructurar su deuda con acreedores occidentales y chinos en una crisis mundial de la deuda del dólar que amenaza su soberanía..

Reliance, el conglomerado indio propiedad del billonario y partidario de Modi, Mukesh Ambani, resume la relación de los países en desarrollo con el G7. La Refinería Jamnagar de Ambani produce miles de millones importando crudo ruso y exportando diésel y gasolina al Occidente. A pesar de incumplir las sanciones, continúa recibiendo transferencias de tecnología verde. Ha invertido más de 60 000 millones de dólares de su propio efectivo y 10 000 millones de dólares en sociedades y adquisiciones de electrolizadores para producir hidrogeno (a una empresa danesa), galletas fotovoltaicas (a una empresa alemana), paneles solares (a una empresa noruega), baterías a escala de red (a una empresa estadounidense) y baterías de litio-ferrofosfato (a una empresa holandesa).

La gestión de India en estas sociedades extranjeras dependerá de Dubái. El presidente de los EAU Mohammad bin Zayed posicionó al reino del golfo como un Club Med para que oligarcas y bancos comerciales eludan las sanciones de Occidente. Los petroestados del golfo van a ganar 1.3 billones de dólares (petróleo) más en exportaciones por los próximos cuatro años. Dubái permite a los países no-alineados evadir las sanciones mediante pagos en materias primas liquidados en yuanes, rupias y rublos para evitar los dólares. La política de Biden en el golfo Pérsico se está adaptando, se habla de garantías de seguridad para los EAU y de una nueva sociedad con los EE. UU. por un acuerdo de financiamiento de energía limpia por 100 000 millones de dólares para países en desarrollo. Entretanto, los fondos soberanos del golfo están invirtiendo en la transición energética en toda Eurasia. Es el fuerte regreso de la antigua ruta comercial indo-arábigo-europea del azúcar, las especias y el algodón.

Bajo la presidencia de Joko Widodo, Indonesia también hace movimientos tomando el control de su abundante suministro de níquel y cobre —esencial para la transición energética— e incentivando la inversión en instalaciones de procesamiento. Si el sueño de convertirse en un electroestado es nuevo, las herramientas son antiguas. Indonesia está copiando los éxitos del Estado Desarrollista de los tigres asiáticos, así como las iniciativas de nacionalización de los países de la OPEP en los años setenta. Ante los aullidos de indignación de la Comisión Europea en la Organización Mundial del Comercio, Jokowi prohibió las exportaciones de níquel, obligó a las compañías internacionales a refinarlo y procesarlo en el país y buscó la transferencia de tecnologías a las empresas estatales.

Indonesia tiene las mayores reservas de níquel del mundo, controladas en su mayoría por la empresa minera estatal, MIND ID. Después de que Jokowi prohibió las exportaciones de níquel, las empresas chinas acordaron crear empresas conjuntas en Indonesia, además de transferir la tecnología de lixiviación ácida de alta presión (HPAL) que es requerida para fabricar níquel para baterías. Mientras la alemana Volkswagen, la brasileña Vale y las estadounidenses Ford y Tesla buscaron inicialmente obtener el níquel sin procesar del país, Indonesia insistió en hacerse con una mayor parte de la cadena de valor mediante la creación de un campeón nacional en producción de vehículos eléctricos, Indonesia Battery Corporation, que ha establecido sociedades con la china CATL y la surcoreana LG para obtener tecnología HPAL crítica para el níquel para baterías.

Los próximos objetivos de Jokowi para el enfoque de “prohibir las exportaciones y nacionalizar” son el estaño (Indonesia es el segundo mayor productor del mundo y el metal se usa como soldadura para conexiones eléctricas), el aluminio (Indonesia es el quinto productor más grande del mundo y el metal se usa en electricidad y automotores) y cobre (usado, bueno, en todo lo eléctrico).

No obstante, esta independencia política sigue limitada frente a las sanciones estadounidenses. Luego de que EE. UU. amenazara a cualquier cliente de armamento ruso con la guerra económica, Indonesia canceló sus planes de adquirir jets de combate Sukhoi-35, a pesar de las ofertas rusas de un modelo para eludir al dólar de “aceite de palma a cambio de jets de combate”. En su lugar, Indonesia emprendió una importante escalada en el gasto de defensa para comprar treinta y seis F-15 estadounidenses y cuarenta y dos Rafales franceses, junto con dos de los submarinos Scorpene (estos últimos un emoliente después de que Francia perdiera en su venta de submarinos diésel con Australia) por un costo total de 22 000 millones de dólares. Cuando Rusia envió dos sistemas de misiles de defensa aérea S-400 a India en 2021, se produjo una reacción violenta de Estados Unidos y amenazas de sanciones a India por este acuerdo. Las peticiones de sanciones constructivas, no coercitivas, siguen sin ser oídas.

Tal vez lo más sorprendente sea que, dada la proximidad de su régimen con Estados Unidos, el presidente saliente de Brasil, Jair Bolsonaro, haya optado por la neutralidad en la guerra. Los intereses materiales en juego hacen que esta elección parezca obvia —las exportaciones de soya, maíz, azúcar y carne brasileñas dependen en gran medida de los fertilizantes rusos, por esta razón, Bolsonaro ha tenido un gran interés en mantener las relaciones. Más aún, el superávit comercial de Brasil con China es más grande que todas sus exportaciones con Estados Unidos pero la corriente ideológica es más profunda.

Con Luiz Inácio Lula da Silva, Brasil profundizó las relaciones, no solo con los BRICS y otros gobiernos de la marea rosa, sino también con Estados Unidos. El ministro de relaciones exteriores alardeó, en 2011, que Brasil tenía más embajadas en África, que Gran Bretaña. Esa voluntad de hacer amigos tanto en el Pacífico como en el Atlántico norte le ha dado un gran margen de maniobra, como cuando rompió las patentes de medicamentos contra el VIH/SIDA en favor de los genéricos indios.

La facción de libre mercado de Bolsonaro acabó con esta tendencia multilateralista, al alinearse contra India, Sudáfrica y china cuando este bloque demandó vacunas contra el Covid-19 libres de limitaciones de propiedad intelectual (PI) en la Organización Mundial del Comercio. También, se unió al G7 en políticas de libre comercio agrícola y se mantuvo al margen de peleas sobre PI. Sin embargo, los grandes esfuerzos de la derecha brasileña por acabar con el proteccionismo no fueron suficientes para superar la larga aversión del país a los planes coordinados del G7. Brasil continúa eligiendo la neutralidad ante las sanciones rusas. Las élites en Brasilia prefieren mantener sus opciones abiertas y ligeros sus compromisos.

El crecimiento industrial ecológico obliga a tomar decisiones difíciles. De cara al futuro, Brasil necesitará priorizar a los industriales nacionales o a sus aliados externos al considerar si desarrolla carros de combustión-flexible alimentados por etanol de caña de azúcar de producción nacional o por baterías provenientes de China, Indonesia y el cercano triangulo del litio. En su discurso de victoria, rodeado por sindicalistas y campesinos sin tierra, Lula se comprometió a buscar la no-alineación estratégica: “No aceptaremos una nueva Guerra Fría entre Estados Unidos y China. Tendremos relaciones con todos”. Brasil puede aplazar la elección entre norte y sur, pero la elección entre un Brasil que mira hacia adentro o uno que mira hacia afuera parece inevitable.

Hubo una ironía especial en la captura de la derecha de Brasil. Bajo el gobierno de Bolsonaro, el país fue quizás el más cooperativo con el orden liderado por el G7 de todos los países BRICS. Pero Lula representa la mejor oportunidad del mundo en desarrollo para liderar un movimiento de no-alineación. Mientras que el antiguo movimiento de no-alineación estaba anclado por imperativos morales —descolonización, antirracismo, desarme nuclear— esta insipiente versión carece de un programa social y ético positivo. En su lugar, obedece a la fría lógica comercial y de seguridad del desarrollo. Corresponderá a ese antiguo sindicalista metalúrgico forjar una nueva coalición basada en valores compartidos.

Los países en desarrollo aprovecharán este cambio violento de las condiciones geoeconómicas de esta década para construir sobre viejos modelos de crecimiento, como la política industrial y el capitalismo del Estado Desarrollista. Se espera que estados como India e Indonesia continúen imponiendo condiciones en sus, cada vez más codiciados, acuerdos de cooperación y acceso a los crecientes mercados de consumo en materia de infraestructuras duras.

Si esta es la tendencia general, habrán enormes variaciones en la estrategia. El programa de desarrollo brasileño a través de política social, que incluye los conocidos subsidios en efectivo Bolsa Familia, podrían materializarse completamente con el regreso al poder de Lula. Por su parte, Indonesia e India —que ocupan la saliente y entrante presidencia del G20— han favorecido políticas centradas en la construcción de electricidad, carreteras y puertos, que pueden ignorar los derechos humanos y favorecer acuerdos para los titulares poderosos. En la versión extrema, consideremos el modelo de Gujarat, constituido por las bases de las agresivas campañas electorales de Modi.

Los nuevos países no-alineados se enfrentan a las potencias del G7. Los más expuestos a este cambio en el terreno de las relaciones económicas y de seguridad son Alemania, Corea y Japón, cuyas empresas industriales temen perder sus mercados de exportación. Hasta ahora, Alemania se ha distanciado de los desacopladores de Washington. En su reciente visita a China, el canciller Scholz, acompañado de los presidentes de BASF y Volkswagen, declaró: “en un mundo multipolar están emergiendo nuevos centros de poder, y nosotros apuntamos a establecer y mantener sociedades con todos ellos”.

Incluso mientras los países no-alineados negocian dentro del régimen de nuevas sanciones y encuentran maneras de sacarles ventaja, no deberíamos perder de vista el devastador peaje de sanciones del G7, un instrumento contundente que ha destrozado cadenas de suministro y creado presiones inflacionarias. Cuando las élites de los mercados emergentes logran negociar estas condiciones en su beneficio, es algo impresionante. Pero incluso los tratos comerciales más creativos logrados bajo los términos del G7 son insuficientes para amortiguar la volatilidad del precio de la energía y los alimentos, desencadenada por los mercados desregulados de materias primas que operan desde Londres y Chicago. Mientras tanto, el caos climático en todos los continentes agrava estas tensiones, devastando las vidas ya de por sí precarias de muchas personas. Razón de más para que el G7 siga el ejemplo de los BRICS y coordine la inversión en infraestructuras sostenibles a largo plazo.