Comentarios desactivados en Adaptación en la economía sancionada

El auge petrolero de finales de la década de los 2000 trajo consigo malas noticias para los fabricantes iraníes. A medida que el valor de las exportaciones de petróleo aumentaba, el rial iraní se apreciaba, los salarios reales subían y productos extranjeros inundaban el mercado iraní. Las familias de clase media disfrutaban de su nuevo poder adquisitivo, comprando con gusto cosméticos franceses, electrodomésticos coreanos y ropa turca, mientras dejaban de lado las marcas nacionales. Así fue como Irán experimentó un caso clásico de “enfermedad holandesa”, donde la bonanza petrolera debilitó la base manufacturera de Irán. Con una moneda fuerte, el rial iraní, los programas de redistribución de riqueza hacia las clases bajas impulsados por el presidente populista Mahmoud Ahmadinejad ampliaron el déficit comercial y provocaron un auge inflacionario en los sectores de vivienda y servicios. Pero cuando la administración de Obama impuso sanciones al sector financiero y energético en 2012, Irán cayó en una recesión, y el curso de los acontecimientos tomó otro rumbo.

Las sanciones afectaron a un sector manufacturero ya debilitado, lo que precipitó un estancamiento en la producción industrial iraní que persiste hasta hoy. Sin embargo, la volatilidad de la diplomacia estadounidense —como el alivio de sanciones tras el Acuerdo Nuclear de Irán en 2015 y la reimposición de sanciones bajo la administración Trump en 2017— también ha tenido efectos desiguales para los fabricantes del país. Algunos actores importantes han experimentado caídas significativas en su producción. Los fabricantes de automóviles produjeron alrededor de 1.5 millones de vehículos en 2017, cuando el país aún disfrutaba de los beneficios derivados del alivio de las sanciones. El año pasado, produjeron solo 1.2 millones de vehículos. En el caso del sector automotriz, las sanciones han limitado el acceso a insumos clave para la fabricación, reduciendo tanto la cantidad como la calidad de los automóviles y camiones producidos anualmente.

Otros fabricantes han sorteado las sanciones aprovechando sus efectos macroeconómicos, incluida la devaluación de la moneda y la reducción de importaciones. Esto ha permitido, de manera paradójica, que el capital doméstico iraní revierta los efectos de la “enfermedad holandesa”. Una mirada más detallada al sector electrodoméstico en Irán revela el grado significativo en el que las empresas pueden adaptarse a las sanciones, creando nuevo valor en mercados que, de otro modo, estarían limitados por las medidas coercitivas. Estas adaptaciones contradicen la visión común de que la resiliencia a las sanciones surge de la inversión estatal y las políticas industriales de arriba hacia abajo. Por el contrario, en Irán, la resiliencia parece ser un fenómeno de abajo hacia arriba, liderado por un capital privado oportunista. De hecho, la manera en que las empresas se adaptan a las sanciones puede influir tanto en la política económica nacional como en el régimen internacional de sanciones de maneras inesperadas. Hoy en día, la industria iraní de electrodomésticos se ve obstaculizada no por los efectos de las sanciones en la producción, sino por los efectos de la sobrecapacidad en la competencia de precios. Muchos fabricantes iraníes solo pueden sobrevivir en un mercado protegido, lo que significa que estas empresas pueden oponerse activamente a la liberalización del mercado inherente al alivio de sanciones.

Manufactura nacional

La industria iraní de electrodomésticos surgió durante la primera ola de industrialización en la década de 1960. A mediados de los años 70, marcas nacionales como Arj y Azmayesh se habían ganado un lugar en los hogares iraníes y, gracias a una calidad aceptable y características competitivas, incluso se exportaban a mercados regionales. Después de la Revolución Islámica en 1979, estas fábricas fueron nacionalizadas. Poco después, el estallido de la guerra entre Irán e Irak impidió mayores inversiones y modernización. Las marcas nacionales se convirtieron en la opción de bajo precio y baja calidad para los consumidores. A mediados de los 2000, gracias al acelerado crecimiento económico de Irán, marcas extranjeras ingresaron a un mercado iraní cada vez más segmentado. Las familias de altos ingresos dotaban sus hogares con electrodomésticos de marcas como Bosch, de Alemania, y De’Longhi, de Italia. Las familias de ingresos medios se volvieron leales a las marcas coreanas importadas LG y Samsung. Las familias de bajos ingresos optaban por marcas nacionales, cuyos electrodomésticos no podían competir en características, pero sí en precios. Para 2017, las principales marcas coreanas llegaron a dominar el mercado iraní, representando el 65% del mercado de refrigeradores y el 77% de las ventas de lavadoras, según datos de mercado recopilados por GfK. La participación coreana aumentó tras la intensificación de las sanciones occidentales sobre Irán, especialmente después de 2012, cuando las marcas europeas redujeron su presencia en el país.

En 2018, todo cambió. La administración de Trump se retiró del Acuerdo Nuclear con Irán, reimponiendo sanciones secundarias de EE. UU. sobre Irán. Las políticas de “máxima presión” de Trump tuvieron un impacto dramático en la economía iraní. Uno de los primeros efectos fue una fuerte devaluación del rial iraní, ya que Trump congeló el acceso del país a sus reservas de divisas y redujo drásticamente sus exportaciones de petróleo, la principal fuente de ingresos en moneda extranjera. En un esfuerzo por racionar divisas y defender el nuevo tipo de cambio, el gobierno iraní introdujo una prohibición de importación de más de 1.300 productos, incluidos electrodomésticos, cerrando el mercado a las marcas extranjeras. Incluso antes de esta medida proteccionista de las autoridades iraníes, estas marcas ya habían enfrentado dificultades para mantener sus operaciones de venta en el territorio, dado que los bancos internacionales comenzaron a cortar lazos con sus contrapartes iraníes.

La combinación de políticas proteccionistas y sanciones intensificadas expulsó a las marcas extranjeras del mercado de electrodomésticos en Irán, revirtiendo dos décadas de consolidación en el mercado. Los fabricantes iraníes de electrodomésticos, así como aquellos inversionistas oportunistas sin experiencia en el sector, reconocieron en un abrir y cerrar de ojos la oportunidad. El regreso de las sanciones sin duda frenaría el crecimiento económico de Irán y la alta inflación erosionaría el poder adquisitivo de los hogares. Pero la demanda de electrodomésticos —un bien esencial en el hogar— se mantendría firme. De repente, tres cuartas partes del mercado iraní de electrodomésticos estaba disponible, representando una oportunidad de $12 mil millones de dólares estadounidenses.

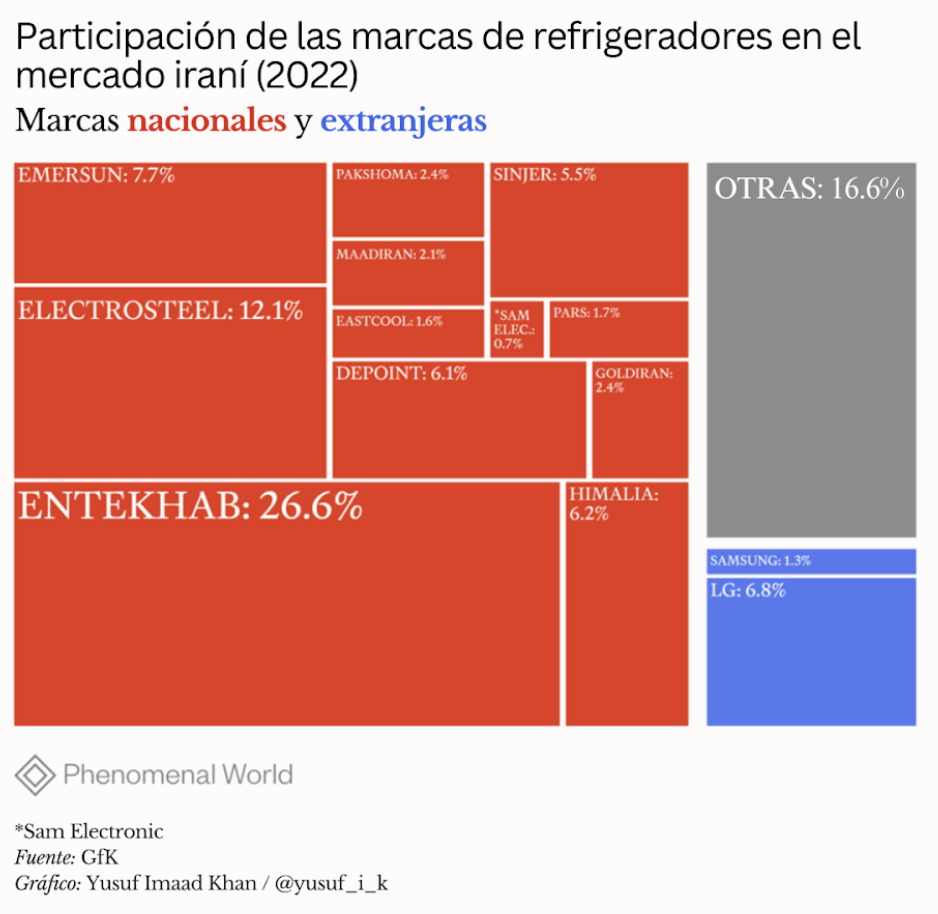

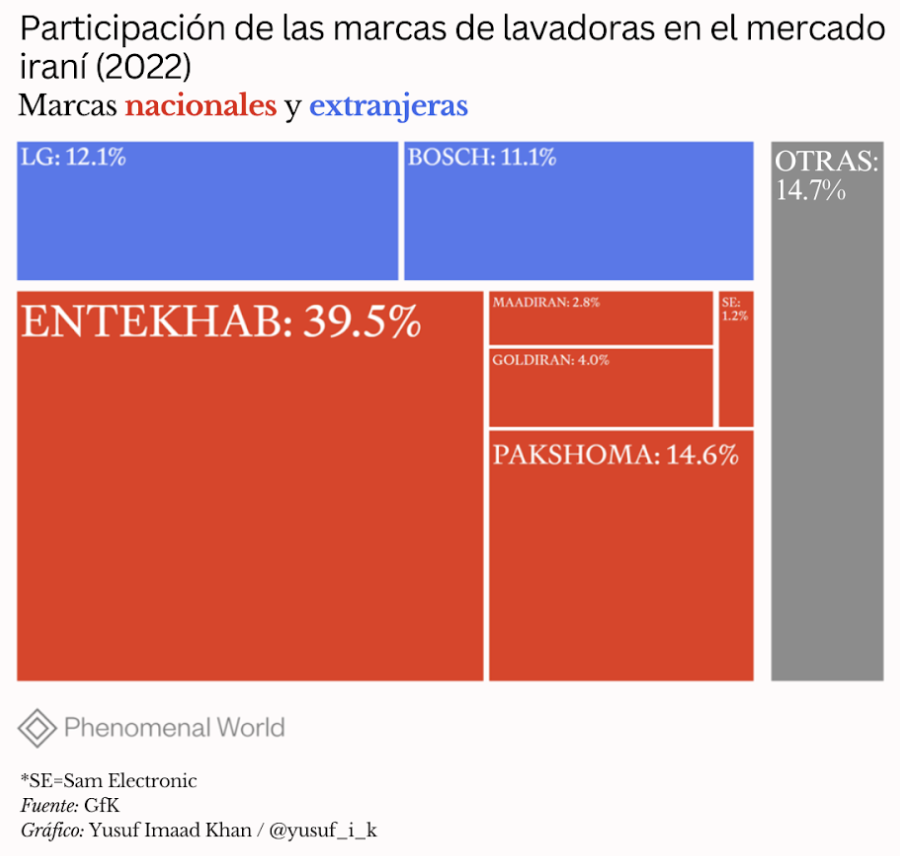

Los fabricantes iraníes de electrodomésticos comenzaron a invertir en la ampliación de su capacidad de producción. Para satisfacer las necesidades de los consumidores que en el pasado compraban marcas importadas, los fabricantes de electrodomésticos también añadieron nuevas características a sus productos. La inversión no se limitó a los actores ya establecidos; el mercado de electrodomésticos vio la entrada de una gran cantidad de empresas, lo que generó un panorama altamente fragmentado. Hoy en día, hay 140 empresas produciendo refrigeradores en Irán y 100 fabricando lavadoras, según cifras del Ministerio de Industria, Minas y Comercio. Las firmas nacionales ahora dominan el mercado de electrodomésticos. Las marcas extranjeras siguen estando disponibles en Irán, pero sus productos llegan como importaciones paralelas. Estas importaciones suelen ser más costosas que las marcas producidas a nivel local debido a la continua devaluación de la moneda. Además, los productos importados de forma no oficial carecen de garantías y de soporte posventa, servicios que ahora ofrecen los fabricantes nacionales. Estos factores redujeron de manera drástica la participación de las marcas extranjeras dominantes. En 2022, la participación combinada de LG y Samsung en el mercado de refrigeradores fue solo del 8%, y las dos marcas coreanas representaron apenas el 13% de las ventas de lavadoras.

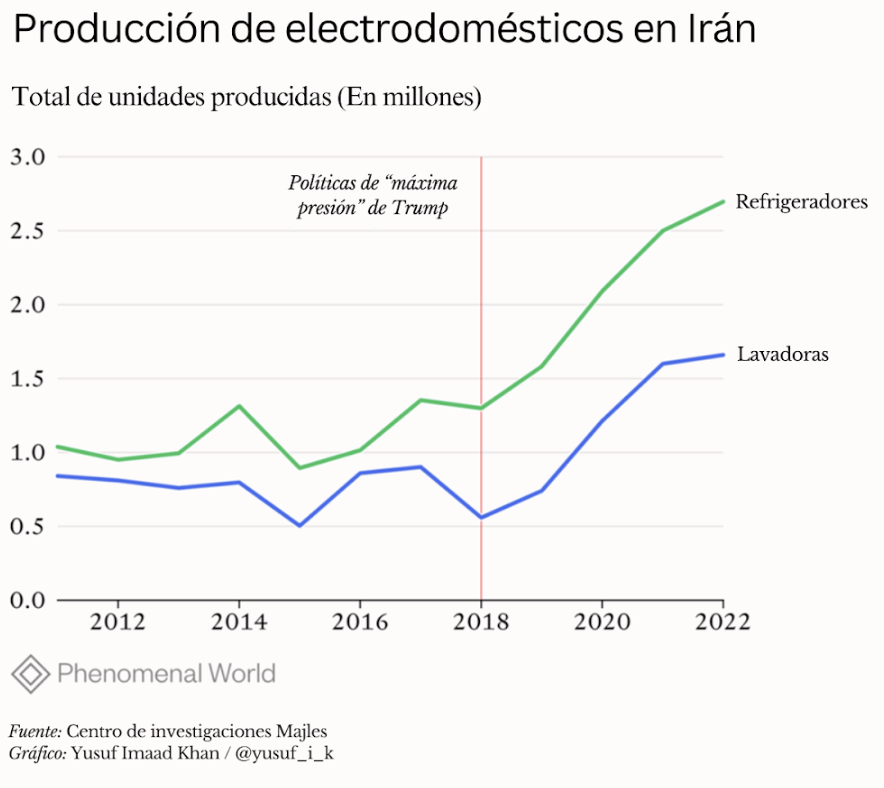

Junto con la fragmentación del mercado provocada por el dramático aumento en el número de fabricantes nacionales de electrodomésticos, los datos del Ministerio de Industria, Minas y Comercio indican que la capacidad de producción también se ha disparado. El sector de electrodomésticos es ahora el segundo mayor contribuyente al valor agregado manufacturero, solo superado por el sector automotriz. Tanto para los refrigeradores como para las lavadoras, el volumen total de producción se mantuvo estable en los años previos a 2018. Sin embargo, después de una caída inicial en la producción debido a interrupciones en la cadena de suministro, el impacto de las sanciones impulsó un crecimiento significativo en los volúmenes de producción. Las empresas iraníes produjeron 2.7 millones de refrigeradores en 2022, el doble del total de 2017, que fue de 1.35 millones. La producción de lavadoras alcanzó los 1.6 millones en 2022, frente a los aproximadamente 900.000 de 2017. Las autoridades iraníes han elogiado al sector de electrodomésticos por la creación de empleos en un mercado laboral que, de otro modo, sería bastante débil.

Si ha habido un ganador en el fragmentado mercado de electrodomésticos de Irán, es Entekhab, que representa el 40% del mercado de lavadoras y el 27% del mercado de refrigeradores. La empresa, que produce electrodomésticos de precio medio, estaba bien posicionada para expandir su producción tras la reimposición de sanciones sobre Irán. Durante décadas, Entekhab produjo electrodomésticos de la marca surcoreana Daewoo bajo licencia. En 2018, incluso intentó adquirir la división de electrodomésticos de Daewoo por segunda vez (el primer intento fue en 2010). El acuerdo finalmente no se concretó, pero fue un indicio de la ambición de Entekhab y su deseo de acceder a propiedad intelectual valiosa.

Entekhab también tiene una alianza con Haier, un fabricante chino de electrodomésticos. Fue esta asociación la que impulso el crecimiento de la empresa después de que las sanciones expulsaran a marcas como LG y Samsung del mercado iraní. Entekhab pudo aprovechar su cadena de suministro china para aumentar la producción, mientras que sus competidores luchaban por desvincularse de proveedores europeos, japoneses y coreanos, quienes en su mayoría dejaron de exportar a Irán debido al riesgo de sanciones. Más importante aún, Entekhab era una empresa experimentada, con una trayectoria en la localización de la cadena de suministro y liquidez para invertir. Han surgido novedosos competidores en el mercado de electrodomésticos, pero la mayoría carece de estas importantes ventajas competitivas. Por lo tanto, ninguna otra empresa iraní en este mercado ha alcanzado una escala similar.

Sobrecapacidad y política industrial

Mientras que en algún momento las autoridades iraníes pudieron haber temido que las sanciones perjudicaran la capacidad de producción de los fabricantes de electrodomésticos, el rápido y descoordinado crecimiento del sector ha llevado, en cambio, a una sobrecapacidad. Según estimaciones del Centro de Investigaciones del Majles, afiliado al parlamento iraní, la capacidad total de producción anual de refrigeradores en la actualidad ronda los 10.5 millones de unidades. Sin embargo, la demanda doméstica máxima es de menos de 3 millones de unidades por año. Dado que las sanciones han limitado las exportaciones, la significativa capacidad de producción no utilizada representa un desperdicio de recursos.

En un informe reciente sobre el sector, el Centro de Investigaciones del Majles advierte que los fabricantes iraníes de electrodomésticos están involucrados en una carrera hacia el abismo. “La libre entrada en la industria de electrodomésticos ha llevado a una gran cantidad de licencias de operación en las últimas décadas. Sin embargo, esta libertad de entrada no ha permitido que las empresas se beneficien de economías de escala. Aprovechar las economías de escala es necesario para lograr una producción competitiva con alta localización”, señala el informe. En otras palabras, las empresas iraníes lograron aumentar la capacidad de producción bajo sanciones, pero la movilización de capital privado refleja un éxito parcial. En conjunto, los volúmenes de producción récord podrían indicar que el mercado de electrodomésticos de Irán ha resistido las interrupciones por sanciones. Sin embargo, a nivel de empresa, muchos fabricantes de electrodomésticos enfrentan márgenes de efectivo negativos debido a la intensa competencia en un mercado fragmentado. Las empresas en un sector donde la producción ha aumentado pueden perder dinero de la misma manera que aquellas en sectores donde las sanciones han limitado la producción o las ventas. De esta manera, la sobrecapacidad se ha convertido en un dolor de cabeza inesperado para los responsables de generación de políticas en el país.

Mientras que en muchos países la política industrial implica el uso de subsidios para “atraer” capital privado en sectores estratégicos donde ha faltado inversión, Irán ha tenido dificultades para mantener el gasto gubernamental debido a la presión de las sanciones. En un contexto en el que la inversión gubernamental está inherentemente limitada, la asignación eficiente de la inversión privada es crucial, y la política industrial debería enfocarse en abordar las fallas de coordinación en aquellos sectores donde el capital privado se ha desplegado de manera oportunista. Las fallas de coordinación evidentes en la industria de electrodomésticos iraní también ponen de manifiesto cómo, a pesar de los llamados a crear una “economía de resistencia” frente a las sanciones, los responsables de la política económica iraní no han logrado utilizar la política industrial para controlar y orientar el comportamiento adaptativo de las empresas del sector privado. Este fracaso también ha generado grupos de interés entre diversos tipos de fabricantes nacionales que se oponen a la liberalización del mercado asociada con el alivio de sanciones. Lo anterior socava una creencia fundamental de los responsables de políticas occidentales: que las sanciones pueden promover cambios de comportamiento en países como Irán a través de la presión desde abajo, incluso desde los lobbies empresariales.

Cuando surgieron rumores en 2021 de que Irán podría llegar a un acuerdo de intercambio de prisioneros con Estados Unidos, lo que también resultaría en la liberación de reservas congeladas en bancos surcoreanos, una docena de fabricantes de electrodomésticos iraníes escribió una carta abierta sin precedentes al líder supremo Ali Khamenei, pidiéndole que se asegurara de que cualquier acuerdo de este tipo no llevara a la derogación de las prohibiciones de importación que mantenían fuera del mercado a marcas como LG y Samsung. Los firmantes se opusieron a «la importación de marcas internacionales cuando la producción local satisface las necesidades cuantitativas y cualitativas del mercado interno.» Curiosamente, en su carta mencionaron a Richard Nephew, un funcionario de la administración de Obama. Nephew es visto en Irán como el principal arquitecto del programa de sanciones de Estados Unidos, una reputación que se ganó después de que su libro The Art of Sanctions fuera traducido al persa. El grupo de fabricantes de electrodomésticos afirmó que “saturar el mercado nacional con marcas coreanas y japonesas está alineado con los objetivos de Richard Nephew”, presumiblemente porque conduciría al subdesarrollo de la base manufacturera de Irán. A medida que continuaba el debate sobre la prohibición de importaciones, funcionarios clave, incluidos el ministro de industria Abbas Aliabadi, expresaron su apoyo a su derogación, impulsados por la indignación pública ante la carta. Aliabadi ha señalado que “en un mercado perfectamente competitivo, no hay necesidad de imponer tales restricciones físicas.” Pero, por ahora, la política sigue en vigor.

Queda por ver si los responsables de la generación de políticas en el país pueden convertir el fragmentado mercado de electrodomésticos de Irán en un mercado competitivo. Los responsables podrían implementar un programa de racionalización para mejorar las capacidades de los fabricantes nacionales y prepararlos para competir con marcas extranjeras, incluso en mercados de exportación. Evaluaciones recientes de la política industrial y su aplicabilidad ante los desafíos económicos actuales destacan el valor potencial de medidas de “control de entrada” que aseguren que solo las empresas calificadas operen en sectores estratégicos. El informe del Centro de Investigaciones del Majles señala que “la ausencia de políticas industriales efectivas en la industria de electrodomésticos ha llevado a un gran número de licencias emitidas, muchas de las cuales resultan en empresas que operan como ensambladoras con mínima localización.” Que tales medidas no se hayan adoptado indica los límites de la capacidad estatal en Irán.

En sus estudios sobre la resiliencia económica de economías sancionadas como Irán y Rusia, los responsables de políticas occidentales ven de manera equivocada a la resiliencia como un resultado de políticas implementadas por Estados centralizados que ejercen un control significativo sobre la economía. La economía iraní no ha sido abatida por las sanciones. Sin embargo, su resiliencia, centrada en gran medida en el sector manufacturero, ha sido generada por adaptaciones a nivel empresarial, más que por directivas lideradas por el Estado. En Irán, la producción económica se ha mantenido gracias a empresas oportunistas que aprovecharon las condiciones creadas por las sanciones y las políticas proteccionistas reactivas que éstas provocaron. Pero tales adaptaciones empresariales han alcanzado en gran medida sus límites dentro de la economía sancionada de Irán, y hasta ahora los responsables de políticas iraníes no han logrado presentar una política industrial de respuesta. No deben pasarse por alto las consecuencias de estos desarrollos para futuras negociaciones de sanciones: un segmento crucial del lobby empresarial iraní se ha convertido en el beneficiario inesperado de la guerra económica global.

Este ensayo fue traducido del inglés al español por Maria Isabel Tamayo.

El lopezobradorismoes, sin duda, el movimiento político más significativo que ha surgido en México en las últimas tres décadas. Desde el 2018, ha reconstituido el sistema político posautoritario del país. Claudia Sheinbaum, la nueva líder del movimiento, ganó la presidencia con el 60 por ciento del voto a principios de junio. Con una mayoría de dos tercios en las dos cámaras legislativas, el Movimiento de Regeneración Nacional (Morena) ahora cuenta con el poder necesario para reescribir la constitución del país.

La popularidad de Morena es alucinante: se trata de un partido que, con sus aliados, ahora gobierna a 22 de los 32 estados mexicanos. Durante veinte años, la política mexicana fue un juego con tres contrincantes entre el Partido Acción Nacional (PAN), partido de la centroderecha; el Partido de la Revolución Democrática (PRD), de la centroizquierda; y el Partido Revolucionario Institucional (PRI), que había liderado al país durante la mayor parte del siglo XX. Durante dos décadas, los presidentes del país rara vez disfrutaron de mayorías en el Congreso y cualquier cambio constitucional requería de tratos corruptos entre los grandes dinosaurios del partido. Pero ese juego ya terminó: el PRD prácticamente ha desaparecido, el PRI se ha ahuecado, ya que la mayoría de sus líderes se cambiaron al bando de Morena, y el PAN se ha encogido para convertirse en una organización local de familias conservadoras y católicas del centro y norte del país. Morena ha obtenido más apoyo electoral que cualquier otro partido a lo largo del cuarto de siglo de democracia mexicana.

Cuando Andrés Manuel López Obrador (AMLO) llegó al poder en el 2018, prometió contener el neoliberalismo desenfrenado y terminar con la violencia política. Según él, estas metas solo se pueden lograr al proteger y elevar a los más pobres, “separar al poder político del económico” y terminar con la ocupación militar en varias regiones para atender las raíces sociales de la violencia. De hecho, la popularidad de Morena ha sido reforzada por la promulgación de leyes nuevas de salario mínimo, programas de infraestructura y pensiones para la vejez. Sin embargo, estos éxitos se solapan con ciertos retrocesos importantes. Dos de las principales plataformas de Morena—contener el poder militar y aumentar los impuestos a los ricos de México—fueron abandonadas incluso antes de la inauguración de AMLO. Una tercera plataforma—oponerse al trato inhumano de personas migrantes por parte de Estados Unidos—fue abandonada a menos de un año de su presidencia.

En cambio, las reformas constitucionales que sí llegaron hasta el poder legislativo fueron generalmente de un carácter totalmente distinto: buscaban reforzar e institucionalizar el poder militar, permitían sentencias punitivas para personas encarceladas y daban paso a un arrebato autoritario del poder judicial y de las instituciones autónomas encargadas de organizar las elecciones. Para entender las aparentes deficiencias del gobierno, tendríamos que situar sus esfuerzos en relación con los tres elementos centrales de la política económica mexicana: el Estado, la élite y los militares. Al fortalecer al primero, Morena terminó doblegándose ante los dos últimos.

Un Estado ahuecado

La presidencia de AMLO llegó en un momento de descontento profundamente arraigado. El PAN, primer partido en obtener la presidencia con elecciones democráticas, dejó atrás sus elementos progresistas a principios de los años 2000. En el 2006, el presidente Felipe Calderón buscó distraer de las acusaciones de fraude electoral con una campaña vacua en contra de los cárteles, un esfuerzo que sólo exacerbó la violencia y los abusos del poder de los militares. El PRD, el partido tradicional de la izquierda, se convirtió en una entidad tan corrupta y neoliberal como sus adversarios. El PRI volvió a la presidencia en el 2012 y los tres partidos formaron una coalición mayoritaria con la cual pudieron pasar una serie de reformas estructurales rápidamente, una de las cuales buscó alterar el respetado e histórico petronacionalismo mexicano al permitir la extracción petrolera de parte de empresas extranjeras. En general, los tres partidos buscaron que México se convirtiera en un lugar más atractivo para el capital extranjero al disminuir salarios, impuestos empresariales, regulaciones ambientales y supervisión gubernamental.

Es por eso que uno de los grandes temas del lopezobradorismo fue promover la idea del PRIAN: que los dos partidos principales eran, en esencia, uno mismo. La democracia mexicana se había caracterizado por el abandono completo de los trabajadores como fuerza estructurante del ámbito político, por un lado, y por la explosión de la violencia, por otro. Los sindicatos fueron desmantelados o socavados y dejaron de formarse nuevos en el enorme cinturón industrial del norte del país.

Fue durante esos años que el salario mínimo mexicano se hundió a una baja casi global, compitiendo con el de Haití y El Salvador. Carlos Slim, el empresario más poderoso de México, tomó el lugar de Bill Gates en la lista de Forbes mientras que la guerra contra el narco se salió de control. La violencia relacionada con las drogas pasó de involucrar a una resistencia armada que buscaba controlar las rutas del narcotráfico para convertirse en una batalla descentralizada en una amalgama heterogénea de redes criminales poco estructuradas que se dedicaban a extorsionar a pequeños productores. Desde el 2006, más de 400 mil personas han sido asesinadas y otras 100 mil han desaparecido. El control de las organizaciones criminales sobre vastas áreas de la economía llegó a afectar a la clase política. Durante las últimas dos décadas, ha salido a la luz el involucramiento de presidentes municipales, fiscales, jefes de policía, legisladores y gobernadores, los más controvertidos de los cuales han sido enjuiciados en los Estados Unidos. Este fue el ambiente institucional que heredó Morena en el 2018 y en el cual intentó posicionar sus primeras reformas. Una reforma clave entre estas iba a ser la del sistema de impuestos, sin el que no serían viables ni los gastos en infraestructura ni los gastos sociales. La propuesta original de AMLO contaba con un elemento de justicia redistributiva: con una tasa de tan solo el 13 por ciento, México tenía la tasa de impuestos al PIB más baja de la Organización para la Cooperación y el Desarrollo Económico (OCDE); se encontraba 10 puntos porcentuales por debajo de los demás grandes países de Latinoamérica y tan solo a la mitad del promedio de la OCDE. Los economistas progresistas que AMLO puso a cargo de la transición, así como el primer secretario de Hacienda y Crédito Público, pronosticaron que si bien el gobierno podría solventar su primer par de años sin una reforma fiscal, sería esencial para la segunda mitad de la administración. Sin embargo, estas ambiciones fueron reemplazadas por un enfoque más modesto que buscó asegurar el pago de los impuestos adecuados y el combate a la corrupción. Seis años después, está claro que la recaudación no ha incrementado de manera significativa. Como presidente de Morena, en el 2021, Mario Delgado aseguró que “no hay ningún empresario al que le haya ido mal. Entre los grandes empresarios no encontrarás ninguno”. Además, los economistas progresistas se retiraron de la Secretaría de Hacienda en menos de un año. El más destacado, Carlos Urzúa, quien había fungido como el primer secretario de Hacienda, se convirtió en crítico del gobierno, pero los demás se doblegaron.

El abandono a la agenda fiscal original de AMLO ha tenido consecuencias profundas. Sin una fuente crítica de ingresos, el gobierno empezó a posicionar al Estado como un recurso infinito, con el cual se podía ahorrar magníficamente al recortar los privilegios de los trabajadores públicos. Esta fue la justificación detrás de lo que se denominó popularmente como la “austeridad republicana”. Distintas oficinas del gobierno se fusionaron y los salarios de los servidores públicos fueron recortados drásticamente. Entre las instancias más dramáticas podemos observar la escisión de programas de gobierno como las primarias de tiempo completo y el corte total del presupuesto del sistema de salud gratuito utilizado por trabajadores informales y de bajo ingreso.

Como resultado, un elemento innegable del lopezobradorismo ha sido la degradación profunda de los servicios públicos. Las políticas de austeridad hicieron poco por acabar con la corrupción y el abuso. En cambio, transfirieron recursos de una sección del estado (salud, educación y protección ambiental) hacia otros (proyectos de infraestructura, pensiones y las Fuerzas Armadas). Mientras que la mayoría estuvo de acuerdo con recortar los gastos de contratación de choferes, seguros médicos privados o viajes en primera clase, los recortes pronto se volvieron irracionales. En algún punto, el presidente aprobó personalmente a todos los vuelos internacionales de los servidores públicos.

Al mismo tiempo, el sistema de salud ha experimentado un deterioro estructural1. El presupuesto para el tratamiento de diferentes tipos de cáncer ha sido recortado en más de un 90 por ciento desde el 2018. Se podría decir que el brazo más efectivo del Estado mexicano alguna vez fue el servicio de vacunación, que con frecuencia llegaba al 100 por ciento de los niños. En los primeros dos años de la administración de AMLO, más de 6 millones de niños quedaron a la espera de vacunas diferentes. Las citas médicas bajaron en un 46 por ciento, con 14 por ciento de cirugías menos y 20 millones de pruebas de laboratorio menos entre el 2018 y el 20222.

La reorganización de los recursos dentro de la Secretaría de Educación Pública es otro ejemplo claro. Se clausuró un programa exitoso para asegurar acceso a la educación y alimentación a tiempo completo. Esto se reemplazó con fondos para la renovación de las escuelas a través de asociaciones de padres de familia. Los padres procuraron y compraron materiales y contrataron a albañiles. Una gran proporción de estas renovaciones fueron deficientes, desprovistas de arquitectos o ingenieros civiles. En muchos casos, los fondos se perdieron o se gastaron de manera poco acertada. López Obrador presentó a estos cambios como una auténtica liberación ante la opresión de los grandes gobiernos, pues las familias serían libres de decidir cómo gastar los fondos, sin los intermediarios burocráticos de la Secretaría. Sin embargo, como en muchos otros contextos, el lenguaje de la libre elección educativa funciona como herramienta para enmascarar el traslado de recursos de manos públicas a privadas.

Los ajustes de presupuesto no dejaron lugar para otros programas. Por ejemplo, inspirado por la expansión decidida de la educación superior pública de Lula, se habló de un programa para inaugurar universidades públicas para personas de bajos ingresos. Las Universidades para el Bienestar “Benito Juárez García” nunca aterrizaron: sólo entre 50 y 60 millones de dólares anuales les fueron asignados a sus más de 145 sucursales. En los mejores de los casos, las sedes se encontraban en casas viejas convertidas precipitadamente en salones de clases, pero algunas se quedaron en ruinas, mientras que otras de estas “instituciones” de educación superior pública no fueron otra cosa que terrenos baldíos. Los docentes se quejaron de las condiciones laborales pobres y de los salarios bajos, pero cuando se organizaron para presionar a la administración, más de doscientos fueron despedidos.

La austeridad republicana, al fin de cuentas, fue la consecuencia de que AMLO se doblegara ante las élites mexicanas en materia de impuestos. Pero los proyectos de infraestructura de los que Morena se abanderó, así como sus transferencias de efectivo hacia las personas, requerían de fondos. Sin incrementar los impuestos a los más ricos del país, los fondos tuvieron que venir de otro lado. No es coincidencia que las instituciones más afectadas por la austeridad republicana fueran aquellas que se encargaban de otorgarles servicios públicos a los más pobres. La consecuencia de este patrón es que, mientras que las transferencias de efectivo incrementaron de manera considerable, la provisión de los servicios públicos ha empeorado3.

Una burguesía intacta

¿Quiénes están entre las élites que AMLO no pudo desafiar? Comparado con sus colegas en todo Latinoamérica y en el mundo en desarrollo más amplio, la cima de la burguesía mexicana está en una clase aparte en términos de su poder económico. Las veinte familias mexicanas más adineradas tienen fortunas varias veces más grandes que las de las familias brasileñas más acaudaladas. Con concesiones gubernamentales en telecomunicaciones, televisión y minería, la cima de la burguesía mexicana controla una fortuna total de unos 200 mil millones de dólares, de los cuales Carlos Slim, dueño de un imperio de telecomunicaciones y minas de oro y plata, cuenta con más de 100 mil millones. Entre otros nombres relevantes está Germán Larrea, magnate del cobre; la familia Bailleres, también minera; Ricardo Salinas Pliego, quien opera una concesión televisora y una red de tiendas y bancos para personas de bajos recursos; Carlos Hank González, banquero y empresario de la tortilla; y Daniel Chávez, magnate del turismo. Las veinte familias mencionadas incrementaron su fortuna por más de 150 mil millones de dólares en los últimos seis años. Slim y Larrea, los dos más adinerados, han aumentado su valor neto en más de un 70 por ciento desde la pandemia.

En parte, el incremento en sus fortunas ha resultado de la alianza entre la oligarquía mexicana y el gobierno de Morena. Esta clase multimillonaria ocupó un lugar destacado en el Consejo Asesor Empresarial de AMLO. El gobierno tuvo cuidado de tomar en cuenta sus conocimientos y mantener su estatus en los diferentes programas de infraestructura. Slim, dueño de una gran empresa de ingeniería civil, recibió contratos de cientos de millones de dólares para construir dos tramos del Tren Maya. Por su parte, Salinas Pliego, dueño de una red de bancos, recibió la concesión para operar los programas sociales del gobierno durante sus primeros tres años. La mano derecha de Salinas Pliego, Esteban Moctezuma, fue nombrado secretario de Educación Pública durante los primeros años del gobierno de AMLO y ahora es el embajador de México en los Estados Unidos. A pesar de las amplias discusiones que mantuvo el gobierno sobre la prohibición de minería a cielo abierto, sector en el que participan Slim, Larrea y Bailleres, las concesiones de estos últimos no han sido afectadas y sus impuestos tampoco han incrementado.

Como el primus inter pares de la burguesía mexicana, Slim ha recibido un trato preferencial de parte del gobierno y este ha sido recíproco, pues se ha prestado para varias apariciones públicas con el presidente. Cuando empezó a ser muy claro que el derrumbe del metro en el 2020 que mató a 26 personas se debía a un trabajo mal hecho de parte del despacho de ingeniería de Slim, la entonces jefa de gobierno de la Ciudad de México, Claudia Sheinbaum, llegó a un acuerdo con el multimillonario: la empresa reconstruiría a la línea del metro por un costo de alrededor de 40 millones de dólares. Las víctimas (o sus familias) recibieron una compensación de entre 20 mil y 290 mil dólares, dependiendo de si habían sido heridas o murieron. Por menos de 50 millones de dólares, Slim compró su inocencia.

AMLO ha pintado a su carrera y a su gobierno como una batalla mítica entre los ricos y los pobres. Sin embargo, la verdad es que no sólo ha gobernado con la oligarquía sino a través de y para la oligarquía. Y le han devuelto el favor. Las tres televisoras principales, que pertenecen a familias individuales que también las controlan, han sido amigables con el gobierno, en parte por oportunismo político y en parte porque se han beneficiado de cientos de millones de pesos en publicidad gubernamental. Sin importar lo que se ha discutido en sus reuniones en el Palacio Nacional, los encuentros periódicos entre la cúspide de Forbes y el presidente han mandado una señal a la burguesía más amplia: los grandes empresarios están con López Obrador y, a cambio, López Obrador les da su buena rebanada del pastel.

Fuerzas Armadas empoderadas

La militarización de la seguridad pública nos remite al 2006, cuando el presidente panista Felipe Calderón declaró la guerra contra los cárteles de narcotraficantes. Las Fuerzas Armadas se desplegaron a lo largo de las diferentes regiones para competir contra la potencia armada de los cárteles. Desde entonces, han patrullado gran parte del país. Hay una puerta giratoria entre las Fuerzas Armadas y la policía estatal, que, en la mayoría de los casos, se lidera por excomandantes militares. Ya es un hecho ampliamente aceptado que la llegada de las Fuerzas Armadas no ha erosionado el poder de las organizaciones criminales y que, por el contrario, ha impulsado olas de violencia más intensas. El ejército ha estado involucrado en episodios innumerables de uso excesivo de la fuerza y en matanzas de civiles e inocentes, cosa que no sorprende a nadie. Los escándalos son demasiados para contarse.

En su campaña, López Obrador defendió la idea de regresar a los soldados a los cuarteles y prometió aminorar el abuso del poder militar. Sin embargo, después de una serie de reuniones con los entonces comandantes de las Fuerzas Armadas en el otoño del 2018, cambió de postura. Declaró que el problema era mucho peor de lo que se había pensado. López Obrador reafirmó su compromiso con las Fuerzas Armadas y más que triplicó su presupuesto en los últimos seis años, además de pasar una reforma constitucional que les otorgaría poder pleno sobre el resto de las fuerzas civiles de la nación.

La militarización específicamente lopezobradorista ha sido cualitativamente diferente a la iteración anterior, entre 2006 y 2018. En un patrón que recuerda a Egipto o Pakistán, los militares se han convertido en dueños, concesionarios y contratistas de grandes obras y emprendimientos públicos. Como en el caso de Slim, el Ejército también recibió dos concesiones para el Tren Maya y, con ello, una participación en el boom turístico en la península de Yucatán. El Ejército ahora está construyendo un hotel de lujo en Tulum y además posee un aeropuerto en esta zona turística. Las Fuerzas Armadas controlan a las aduanas y aeropuertos y, además construyen hospitales, plantan árboles, conducen trenes de carga y de pasajeros y distribuyen libros de texto para las escuelas. A través de las concesiones públicas, los militares ahora cuentan con recursos económicos autónomos y opacos. Las Fuerzas Armadas se han convertido en una agencia económica privada, sin supervisión de parte de órganos públicos4.

El símbolo más dramático del empoderamiento militar durante el mandato de Morena fue el descarrilamiento de la investigación alrededor de la desaparición de los 43 estudiantes de la Escuela Normal Rural de Ayotzinapa. En septiembre del 2014, seis personas fueron asesinadas y 43 estudiantes jóvenes de una escuela normal rural desaparecieron en la ciudad de Iguala. Este sigue siendo el momento más oscuro del último cuarto de siglo mexicano. Para encubrir el asunto, el gobierno se precipitó a inventar que los estudiantes estaban involucrados en el narcotráfico y que su asesinato fue un episodio más en la guerra contra el crimen, el cual sigue en curso. Sin embargo, el escándalo público que enfrentó el entonces presidente Enrique Peña Nieto lo obligó a permitir una investigación por parte de una comisión internacional independiente. Cada informe proporcionó más evidencia de que las Fuerzas Armadas estuvieron involucradas en la desaparición. Hoy, no hay duda de que el Ejército contaba con espías entre los estudiantes, quienes lideraban un movimiento agrario radical más amplio. Los teléfonos celulares de los estudiantes habían sido interceptados y sus movimientos fueron monitoreados por distintas agencias de seguridad durante la noche de su desaparición. Después, el gobierno implementó una operación masiva de encubrimiento, que incluyó la extracción de decenas de confesiones bajo tortura.

El primer acto oficial de López Obrador como presidente, en diciembre del 2018, fue reunirse con los padres de los desaparecidos y prometerles su total apoyo para la realización de una investigación independiente. Pero en el otoño del 2022, los militares ejercieron su poder político recién adquirido para obligar a renunciar a Omar Gómez Trejo, el primer fiscal de la Unidad Especial de Investigación y Litigación para el caso Ayotzinapa. La investigación antes independiente fue capturada por el gobierno, que entonces negó cualquier acceso a los archivos y personal militares. Después de que López Obrador acusara al fiscal de intentar socavar la legitimidad del Ejército a petición de agencias estadounidenses y al dar entender que habría consecuencias, el fiscal huyó del país5.

Ahora, en 2024, el arco del caso de Ayotzinapa ha vuelto donde se inició, igual que cuando empezó con Peña Nieto hace más de una década. Estamos lejos de la promesa con la que López Obrador inauguró su presidencia. En una carta abierta a los padres de los desaparecidos publicada el 20 de julio, el presidente les comunicó que ha habido una conspiración de parte de la Administración de Control de Drogas (DEA) estadounidense, la Organización de los Estados Americanos (OEA) y otros reaccionarios locales con el fin de manchar la reputación del ejército. El presidente sugirió que habían sido manipulados por organizaciones de derechos humanos financiadas desde el extranjero en un complot que buscaba socavar al Estado.

Las muchas caras del lopezobradorismo

Uno de los elementos más característicos del gobierno de Morena ha sido su lealtad inquebrantable al estado mexicano. Cuando se descartó la reforma fiscal, el presupuesto limitado del gobierno lo hizo vulnerable a la influencia militar. La defensa a la legitimidad ideológica del Estado se construye sobre tradiciones nacionalistas y progresistas de largo aliento. Sin embargo, en un país asolado por la violencia y la desigualdad, la lealtad al Estado mexicano implica acomodar su legado represivo.

La otra cara de la lealtad al statu quo institucional es la desmovilización de los sectores laborales. Muchas de las ciudades del cinturón industrial de México, como Monterrey, Ciudad Juárez, Tamaulipas, Tijuana y, más recientemente, Guanajuato, han sido las más azotadas por la violencia relacionada con los cárteles. El resultado de este vacío es que no hubo una instancia política desde la cual construir una crítica coherente al lopezobradorismo. Las demandas del movimiento laboral se han sublimado en agravios hiperlocales. Esta manera de proteger al gobierno de la crítica ha dado pie a una fe despolitizada: la aprobación del presidente ronda alrededor del 70 por ciento, pero, al mismo tiempo, muchas personas están en desacuerdo con las acciones y políticas del gobierno.

Para ilustrar estas dinámicas, podemos observar las protestas de junio contra una importante granja porcina acusada de contaminar y apropiarse del agua en Veracruz. Claudia Sheinbaum había ganado la elección en esa localidad, e incluso más personas del promedio habían acudido a las urnas tan solo dos semanas antes. Esto no impidió que las personas salieran a protestar. Por otro lado, el apoyo electoral tampoco le impidió al gobernador de Morena enviar a la policía, que mató a tiros a dos hombres e hirió a muchos más. Los protestantes señalan al gobernador como directamente culpable, lo cual es cierto cuando se trata de la represión, pero también se arriesga opacar el rol del gobierno federal, que empoderó a la empresa y que después no reaccionó de manera contundente para presionar a las autoridades locales a garantizar la justicia.

El resultado de la orientación estadista del lopezobradorismo ha sido un abandono en cuanto a la resolución de los problemas estructurales que acechan a la sociedad mexicana. La violencia no ha disminuido (recordemos los 40 mil asesinatos anuales), la capacidad del Estado se ha marchitado y la catástrofe ambiental no parece estar sobre la mesa como tema. Sin embargo, a pesar de que el crecimiento sigue siendo letárgico, los últimos años presumen un aumento del 10 por ciento en los salarios promedio, una cifra respetable6.

El naciente gobierno de Claudia Sheinbaum se encuentra ante una batalla cuesta arriba. La alianza entre la burguesía y la clase militar, como soportes estructurales del mandato de Morena, hace que minar su autoridad corra el riesgo de fragmentar el apoyo al partido. Ya hay razones para preocuparse. En los dos meses tras su elección, Sheinbaum ha compartido un mensaje clave: no habrá reforma fiscal. Además, nombró como secretario de Seguridad a quien había sido coordinador estatal de la Policía Federal en Guerrero durante el escándalo de Ayotzinapa, estando implicado en éste, cosa que enfureció a un gran bloque del ala progresista de Morena. Los críticos de Morena están preocupados de que AMLO seguirá dando órdenes desde las sombras. Es una preocupación inmaterial: el dominio militar y el mandato de los multimillonarios seguirán siendo las influencias claves por desenmarañar.

Este ensayo fue traducido del inglés al español por Maria Cristina Hall.

Comentarios desactivados en ¿Qué fue la Bidenomics?

La administración Biden adoptó el eslogan de “economía de oferta moderna” seis meses antes de que la frase “Ley de Reducción de la Inflación” se oyera por primera vez. Hablando ante el Foro Económico Mundial en enero de 2022, la secretaria del Tesoro, Janet Yellen, explicó que el distintivo de la “economía de oferta moderna” de la administración Biden frente a la versión de Reagan era su programa para aumentar la participación en la fuerza laboral y la productividad a través del gasto gubernamental y el aumento de impuestos al capital, con el fin de crear una “expansión de la oferta… que distribuya de manera más equitativa el ingreso nacional en expansión”. “Tres aspectos de la agenda de Biden” abordarían “problemas estructurales a largo plazo, particularmente de cara a la desigualdad”: la reforma de industrias clave de servicios sociales, como el cuidado de ancianos y de niños; el aumento del gasto público en educación; y los impuestos corporativos. Todo lo que quedaba, declaró Yellen, era la aprobación de “la legislación Build Back Better, bajo consideración en el Congreso”.

Seis meses después, el Congreso transformó la “economía de oferta moderna” en algo completamente diferente. Hablando en Detroit en septiembre de 2022, Yellen describió tres pilares que definían el enfoque “de oferta moderna” de la administración. En lugar de aumentar la participación en la fuerza laboral mediante requisitos de licencia remunerada, límites de precios para el cuidado infantil, clases públicas de preescolar y reformas para los hogares de ancianos, había “resiliencia a los choques globales”. Donde antes había financiación para los community colleges para elevar la productividad laboral, ahora había subsidios empresariales para “ampliar la capacidad productiva”. En lugar de aumentar los impuestos corporativos, ahora se hablaba de “equidad económica”. El significado de la “economía de oferta moderna”, explicó Yellen, era reducir “los riesgos económicos y de seguridad nacional” planteados por “países como China”.

¿Cómo ocurrió esta transformación?

A principios de 2021, el impulso hacia soluciones públicas para los problemas de desigualdad, estancamiento salarial y legitimidad política comenzó a chocarse con el nexo de empresas y gobierno que controla la política fiscal en Estados Unidos. A finales de 2022, dicho nexo surgió como una amalgama de créditos fiscales para empresas, subvenciones tecnológicas dirigidas y la modernización largamente postergada de infraestructura. El programa resultante —definido legislativamente por el trío de la Ley de Inversión en Infraestructura y Empleos, la Ley de CHIPS y Ciencia, y la Ley de Reducción de Inflación (IRA por su nombre en inglés: Inflation Reduction Act)— se aprobó en un contexto de barreras procedimentales, márgenes estrechísimos en el Congreso, las restricciones ideológicas de la política presupuestaria estadounidense y un resurgimiento del gasto en defensa en medio de un nuevo consenso de Guerra Fría. Operando por encima de todo estaba la profunda influencia del poder corporativo dentro del gobierno federal, que en última instancia determinó el tipo de gasto que podía tolerar el sistema político estadounidense.

Como visión positiva, el programa resultante se centra en desarrollar destrezas tecnológicas (y militares) verdes, una beligerancia en materia de seguridad nacional y en priorizar la rentabilidad corporativa sobre la reforma social. Para el verano de 2023, la administración había adoptado un nombre para esta visión: Bidenomics. Sin embargo, mientras el sistema político estadounidense se orientaba hacia las elecciones de noviembre de 2024 —en medio de niveles récord de desalojos y personas sin hogar, una carrera desigual entre aumentos salariales y de precios, y un mercado laboral que se suavizaba gradual pero definitivamente— la retórica sobre la Bidenomics creó una confusión irresoluble sobre la recuperación de la pandemia de coronavirus. La expansión fiscal estaba en marcha, pero principalmente en forma de créditos fiscales para empresas, mientras que se advertía a los distritos escolares públicos sobre recortes de personal y cierres de escuelas. El gasto militar estaba en aumento, destinado a una política exterior que invitaba a acusaciones de genocidio en la Corte Internacional de Justicia. Con el anuncio del Presidente a finales de julio de retirarse de las elecciones, y la decisión de la vicepresidenta Kamala Harris de postularse con el gobernador de Minnesota, Tim Walz, la promesa olvidada del Build Back Better y su apuesta por el sector de servicios para remodelar la economía política estadounidense se convirtió brevemente en un recurso para las campañas del partido en 2024. Sin embargo, cabe preguntarse ¿cuál fue la promesa? ¿Qué la transformó en la síntesis de seguridad nacional que luego siguió?

Los dos polos de la política presupuestaria

Los términos de la lucha por el presupuesto federal, que definen los límites del gobierno moderno estadounidense, se establecieron con la resolución de la inflación de la década de 1970. Las fluctuaciones de la inflación durante los picos de las guerras de Corea y Vietnam —ambas detenidas con controles gubernamentales— habían llevado para los años setenta a los economistas del crecimiento a lo que hoy se considerarían conclusiones radicales sobre las responsabilidades administrativas y regulatorias del gobierno. Por este camino se encontraban los controles de precios en tiempos de paz, mayores impuestos al capital y a las rentas más altas, la contención salarial negociada y una mayor propiedad gubernamental: el conjunto de herramientas de planificación necesarias para reconciliar el pleno empleo con la estabilidad de precios, elevando el nivel de vida de las personas trabajadoras sin provocar inflación.

A pesar del liberalismo heroico de los años setenta, la inflación de la década no se superó con una mayor supervisión pública sino con una celebración del emprendimiento privado. La desregulación de precios, la destrucción de sindicatos, los recortes de impuestos en los niveles más altos, los límites al gasto y la independencia retórica de la política monetaria — todos estos se priorizaron como el programa para estabilizar la economía. Entre 1978 y 1989, el Congreso redujo la tasa impositiva sobre las empresas de mayores ingresos del 48 por ciento al 34 por ciento, sobre las ganancias de capital del 40 por ciento al 28 por ciento, y sobre los individuos en la banda más alta del 70 por ciento al 28 por ciento. A través de un sector no sindicalizado en crecimiento y su competencia con empresas sindicalizadas, el capital capturó una mayor parte de las ganancias de productividad. Estas transformaciones remodelaron fundamentalmente las suposiciones sobre cómo alcanzar un crecimiento económico estable.

Si bien se suponía que esta nueva forma de sentido común estimularía el crecimiento, la inversión privada como proporción del PIB disminuyó durante la década de 1980. Al comienzo, los grandes déficits resultantes de la política fiscal de Reagan ofrecieron una explicación para los economistas: en 1975, cuando enfrentaba grandes déficits fiscales en años de recesión, el entonces presidente del Sistema de la Reserva Federal, Arthur Burns, había advertido que las tasas de interés podrían subir y que “las empresas y los consumidores privados podrían quedar excluidos” de los mercados crediticios. El secretario del Tesoro, William Simon, había repetido la amenaza de Burns a lo largo de los años setenta; el presidente del Sistema designado por Carter, Paul Volcker, las hizo realidad después de 1979. No obstante, la “Reagan-economía” hizo poco para aliviar las demandas en los mercados crediticios del Tesoro de los Estados Unidos, el cual se embarcó en una acumulación aparentemente no planificada de deuda gubernamental, con un promedio de 167 mil millones de dólares anuales — un aumento total de 1.5 billones1. Adicionalmente, a medida que ostentaba nuevas formas de poder político, la aversión de las grandes empresas al gasto deficitario experimentó un cambio cualitativo2.

Cuando Estados Unidos se estaba adaptando a la reconstrucción de Europa Occidental y Japón en las décadas de 1960 y 1970, los déficits fiscales representaron para muchos legisladores el riesgo que el poder laboral suponía para el valor del dólar estadounidense, que se estaba depreciando tras el cambio no planificado a tipos de cambio flotantes en 1973. Sin embargo, después de Reagan, su relevancia política cambió a medida que los déficits se dieron debido a recortes de impuestos y no por aumentar el gasto. Los déficits en ese momento no tenían precedentes, aunque el crecimiento en empleo era lento y el dólar estaba más fuerte que nunca. El trabajo organizado estaba en un retroceso casi universal. En el mundo de los negocios estadounidenses, las altas tasas de interés reemplazaron la disciplina en el lugar de trabajo como la explicación predominante para los destinos y los estados de ánimo3. En respuesta, el Congreso ya había establecido objetivos de déficit legal en 1985 y 1987, culminando en la Ley de Control Presupuestario de 1990. Los demócratas limitaron los nuevos gastos a lo que se podía recaudar en nuevos ingresos: el “pago-sobre-la-marcha” o PAYGO. La autoridad presupuestaria se centralizó en el procedimiento de reconciliación4. En el nuevo clima político, una condición para el liderazgo era construir coaliciones para oponerse a la expansión de los gastos no destinados a defensa, con el fin de reducir los déficits anuales, mientras se reducían los impuestos para estimular el crecimiento de los ingresos y el empleo.

Sin embargo, la teoría del PAYGO del crecimiento económico era poco más que una retórica racionalizante. La política fiscal de los años de George W. Bush desajustó la teoría según la cual el endeudamiento gubernamental “desplazaba” a las corporaciones y aumentaba las tasas de interés. El Congreso volvió a recortar impuestos en 2001 y 2003, dejando quieta la tasa corporativa pero reduciendo la tasa de ganancias de capital al 15 por ciento y la banda más alta para individuos al 35 por ciento. De 2002 a 2006, la emisión de deuda del Tesoro promedió 300 mil millones de dólares anuales, pero las tasas de interés se mantuvieron en mínimos históricos. A medida que la deuda volvió a aumentar paso a paso en respuesta a la Crisis Financiera Global, muchos economistas liberales continuaron argumentando que el endeudamiento gubernamental ponía en peligro la recuperación, y exhortaron a reformar los programas del seguro social para mantener la “confianza” en el valor de un papel que también era el activo de reserva mundial. La teoría anterior de la inversión, que enfatizaba la naturaleza política de las ganancias y la distribución del ingreso, había dado paso a un enfoque restrictivo completamente nuevo en las preocupaciones mezquinas de los grandes propietarios de deuda pública y las necesidades de los empresarios —reducir impuestos y costos laborales—, a pesar del insaciable apetito mundial por inversiones en Estados Unidos.

A medida que las corporaciones han retenido una mayor parte de los ingresos previos a impuestos desde la década de 1980, la menor carga tributaria sobre los individuos en la banda más alta de ingresos creó nuevos incentivos para las distribuciones corporativas5. Las escalas salariales se distendieron. La desigualdad aumentó. Mientras el antiguo sector público se marchitaba en escuelas abarrotadas, beneficios sociales reducidos o cancelados, y la demolición de viviendas públicas, surgió un nuevo sector de servicios sociales financiado públicamente pero administrado de manera privada en torno a los programas de la era de la Gran Sociedad, como Medicare y Medicaid. Todos los ciclos de recortes fiscales, techos de gasto y las normas legislativas PAYGO no pudieron rectificar la realidad estructural de una economía mixta postindustrial que sufría de una demanda crónicamente insuficiente, causada por la extrema desigualdad de ingresos y un sector público cada vez más débil. En las cuatro décadas anteriores a la pandemia del coronavirus, la tasa de desempleo en Estados Unidos estuvo en o por debajo del 4 por ciento durante un total de treinta y seis de 470 meses. Veinticinco de esos treinta y seis meses correspondieron al período de enero de 2018 a febrero de 2020.

Revisando la economía dual

El entorno políticamente limitado en el que los republicanos buscan recortes fiscales y los demócratas buscan la reducción del déficit determinó un período de varias décadas de hegemonía corporativa indiscutida. Para el segundo mandato de Obama, algunos economistas comenzaron a preguntarse si una teoría política sería necesaria para explicar las tendencias económicas que se estaban observando. Cuando Janet Yellen, entonces presidenta del Sistema de la Reserva Federal, comenzó a subir las tasas de interés en 2015 para controlar el estrechamiento de los mercados laborales, varios de estos economistas —incluyendo a Peter Temin, Lance Taylor y Servaas Storm— recuperaron el concepto de “economía dual,” originalmente enunciado por el economista de Santa Lucía, W. Arthur Lewis, en la década de 1950, quien recibió el Premio Nobel por la idea.

Lewis describió problemas de crecimiento económico que son característicos de los países en desarrollo. Con los mercados laborales divididos entre empresas modernas de altos salarios en los centros urbanos y un sector rural de subsistencia de bajos salarios se incrementó la migración de mano de obra a las ciudades en busca de mayores ingresos, independientemente de si había empleos disponibles. Los salarios en el sector moderno, aunque más altos que el resto, estaban regulados por el suministro virtualmente ilimitado de mano de obra proveniente del campo. Aunque la industria moderna aumentaba la productividad y reducía el costo de vida, los grandes propietarios con poder político podían oponerse a ello para mantener la disciplina laboral en las áreas de subsistencia. No obstante, incluso si los estadistas de vanguardia adoptaban nuevas tecnologías, enfrentaban el problema de cómo aumentar y distribuir rápidamente las inversiones sin crear inflación o exacerbar los problemas sociales creados por un suministro ilimitado de mano de obra barata. Para ello, necesitaban al estado para aumentar los impuestos y coordinar el crecimiento geográfica e industrialmente.

Mientras Estados Unidos avanzaba torpemente en su recuperación inercial de la Crisis Financiera Global, y ambos bandos del sistema bipartidista abrazaban la austeridad fiscal y monetaria, su patrón de crecimiento comenzó a exhibir cada vez más características de una nación poscolonial de mediados de siglo, guiada por una élite retrógrada. “Las condiciones que se nos enseñó a considerar típicas de los países en desarrollo,” escribió Temin, “ahora están apareciendo en la nación más avanzada del mundo”6. Sin embargo, a medida que la recuperación económica de Estados Unidos se aceleró en los últimos años de Obama y los primeros de Trump, comenzó a mostrar signos de un crecimiento de economía dual con implicaciones muy diferentes a las que enfrenta el mundo en desarrollo. En lugar de una economía de auto-subsistencia, el sector de bajos salarios del mundo capitalista avanzado consistía en servicios, muchos de ellos vitales para la reproducción social. Cuando los mercados laborales se estrecharon antes de la pandemia, firmas gigantes del sector de bajos salarios como Walmart y Amazon comenzaron a aumentar sus salarios mínimos. La escasez de mano de obra no solo afectó al comercio minorista, sino también al sector de la salud y la educación pública. Cuando los salarios del sector privado aumentaron y se encontraron con la austeridad del sector público, los efectos políticos de este tipo de crecimiento se expresaron de manera contundente en una notable serie de huelgas del sector público en 2018 y 2019, involucrando a más de 645.000 educadores en estados gobernados por republicanos como Virginia Occidental, Oklahoma y Arizona, así como en distritos escolares urbanos de Los Ángeles, Denver, Oakland y Chicago7.

Dada su estructura de economía dual, desarrollada en torno a los servicios de bajos salarios durante las décadas anteriores, la economía estadounidense parecía incapaz de proporcionar servicios públicos básicos con pleno empleo. Este era un aspecto de la analogía de la economía dual que muchos economistas no anticiparon. Superar este problema no dependería solamente de aumentar el nivel de inversión en industrias modernas y tecnológicamente avanzadas —el camino para un país en desarrollo—. Requeriría, en cambio, alterar las condiciones de negocio en el sector de servicios: ampliar la provisión del gasto público en actividades deficitarias, como la educación, para pagar salarios competitivos; regular las ganancias en industrias de bajos salarios como el cuidado a largo plazo o la atención infantil, donde la expansión del servicio a gran escala con salarios y ganancias altos les implicaba quedar fuera de sus respectivos mercados; y superar la resistencia política de los empleadores de bajos salarios, para quienes los mercados laborales más blandos eran preferibles a realizar estos ajustes hacia una economía de altos salarios. Se necesitó el choque histórico de la pandemia del Covid-19 para hacer de estas deformaciones parte de una auténtica lucha legislativa.

Economía en forma de K

Señales de un cambio de marea en la conciencia política demócrata se registraron en el verano de 2020, en forma de una retórica generalizada sobre la “economía en forma de K” de la nación. A medida que avanzaban la pandemia y las campañas electorales, la idea de que las tendencias de desarrollo a largo plazo detrás del creciente nivel de desigualdad en los Estados Unidos podían tener alguna explicación estructural en una teoría de crecimiento de mercados laborales bifurcados parecía cada vez más plausible. El desconcertante y desmitificador ambiente de 2020, con cuatro proyectos de ley de gasto de emergencia que totalizaron 2,3 billones de dólares aprobados antes de las elecciones de noviembre, obliteró el obstinado consenso entre la reducción de impuestos y la reducción del déficit. Se consolidó un cambio en el pensamiento económico en marcha desde los últimos años de Obama y los primeros de Trump.

Como explicó Biden en el primer debate presidencial de ese año, la “economía en forma de K” era “una frase elegante para referirse a todo lo que está mal con la presidencia de Trump… lo que significa esa ‘K’ es que los de arriba ven que las cosas suben, y los del medio y abajo ven que las cosas bajan y empeoran.” Este tipo de explicaciones, usadas para diagnosticar las emergencias superpuestas en la vida estadounidense, fueron clave para las novedades del Partido Demócrata que aseguraron una estrecha victoria en noviembre de 2020. “La gente se preocupa por una recuperación en forma de K, pero mucho antes de Covid-19 ya vivíamos en una economía en forma de K,” explicaría Yellen durante su audiencia de confirmación. “La riqueza se acumulaba sobre la riqueza, mientras las familias trabajadoras se quedaban cada vez más atrás. Esto es especialmente cierto para las personas de color.”

En marzo de 2021, el Congreso aprobó el Plan de Rescate Estadounidense, asignando 1,8 billones de dólares a través del proceso de reconciliación presupuestaria, con la mayor parte de los desembolsos concentrados en los dos primeros años; un momento de juicios históricos triunfantes sobre el “fin del neoliberalismo”8. Para el principal comentarista económico del Wall Street Journal, la Bidenomics en ese momento era “más un movimiento político que una escuela de pensamiento económico. La base demócrata se ha movido hacia la izquierda… Esa base ahora busca, a través del Sr. Biden, remodelar la economía y la sociedad por años.” “Acabamos de vivir cuatro años de Donald Trump, lo que ciertamente aumenta la importancia de asegurarnos de que podamos cumplir de manera efectiva y no volver nunca a eso,” dijo Brian Deese, exfuncionario de Obama y ejecutivo de BlackRock, a quien Biden nombró como primer jefe del Consejo Económico Nacional. “Históricamente… en momentos de crisis, el espectro potencial de posibilidades se expande… la política del Partido Demócrata ha cambiado.”

Para cumplir con estas aspiraciones, en abril de 2021 Biden anunció propuestas de nuevas leyes de impuestos y gastos para el año fiscal 2022 en adelante. Su tamaño anual era significativamente menor que el de los proyectos de emergencia firmados por Trump y el propio Plan de Rescate Estadounidense de la administración de Biden. Sin embargo, las reglas presupuestarias del Congreso requerían que se discutieran en totales de diez años, un detalle procedimental que le dio al debate público un aire de cierta irrealidad. El primero fue el “Plan de Empleos Estadounidenses”: 2,3 billones de dólares para carreteras, puentes, sistemas de agua y reformas al mercado de atención a largo plazo financiado por Medicaid. El segundo fue el “Plan de las Familias Estadounidenses”: 1,8 billones de dólares para community colleges gratuitos; programas educativos K-12 existentes; pre-kindergarten universal; expansión de Medicare para servicios dentales, de visión y de audición; 12 semanas de licencia remunerada por enfermedad; y ampliación de la elegibilidad para el Crédito Tributario por Hijos.

Para compensar este incremento de gastos de 4,2 billones de dólares en diez años, se plantearon 3,8 billones de dólares en nuevos ingresos a través del “Plan Tributario Hecho en Estados Unidos”: un aumento en los impuestos corporativos, elevando la tasa sobre los ingresos corporativos del 2 por ciento al 28 por ciento, un mínimo del 21 por ciento para las ganancias en el extranjero, un mínimo del 15 por ciento para las ganancias reportadas, eliminando exenciones y deducciones para ingresos de combustibles fósiles, y reformando las deducciones transfronterizas. Además de estos cambios en los impuestos corporativos, la Casa Blanca propuso una tasa del 39,6 por ciento para individuos en la banda más alta, cerrar la laguna fiscal del “interés acumulado” en las ganancias de capital, poner fin a la exención fiscal de los intercambios “de igual tipo” de la Sección 1031 (un método de exención de bienes raíces de ganancias de capital), y destinar 80 mil millones de dólares a gastos para personal del Servicio de Impuestos Internos de los Estados Unidos —Internal Revenue Service (IRS) en inglés—.

Las condiciones mejoradas para los trabajadores del cuidado se convirtieron en un nuevo punto de referencia, discutido en términos de “infraestructura social”. “Parte de lo que está fallando es que la sociedad no está dignificando el trabajo que [los cuidadores de ancianos y niños] llevan a cabo, que es uno de los trabajos más difíciles”, dijo Deese. “Como una de las áreas de empleo en expansión en nuestra economía, vamos a necesitar más cuidado. Por esa razón, queremos que ese sector no solamente cree más poder para esos trabajadores, sino también más dignidad para ellos”. La forma de lograrlo no implicaba solamente “construir instalaciones de cuidado infantil e invertir en el lado de la oferta de cuidado infantil para que haya más opciones disponibles”, sino también asegurando “que los trabajadores que brindan ese cuidado estén mejor pagados y tengan más oportunidades para organizarse”9.

En total, la Casa Blanca propuso tener déficits anuales de 41 mil millones de dólares durante diez años. A pesar de su relativa modestia —alrededor de una séptima parte del costo anual de los déficits de la era Bush—, la expansión del sector público auguraba una profunda reorientación en la dirección de la economía política estadounidense: una reconstitución de la política fiscal a favor de una mayor seguridad social, un aumento en las nóminas del sector público y una mejora en la calidad de vida de niños y ancianos. “Si los elementos principales del Plan de las Familias Estadounidenses de Joe Biden se convierten en ley”, escribió Paul Krugman, “aportarían beneficios enormes, profundamente transformadores, para millones de personas”. En lugar de restringir el crecimiento del sistema de bienestar posterior a la Gran Sociedad, reduciendo la demanda y el empleo en un intento de estimular la inversión privada, la sabiduría convencional había cambiado. Juntos, los paquetes de gasto y de impuestos se centraron en cómo la inversión pública en estos sectores de cuidado podría sostener el mercado laboral favorable a los trabajadores, comenzar a aumentar los salarios y, con impuestos a las rentas más altas, establecer algún límite al continuo crecimiento de la desigualdad. La apuesta fue reimaginar el crecimiento como una forma de superar la desigualdad en forma de K.

Hacer lobby en la economía dual

Mientras mucha atención se centraba en los grandes estrategas del círculo de asesores de Biden, un conjunto menos deslumbrante pero más fundamental de actores comenzaba a movilizarse. Para muchos líderes empresariales, una versión del programa de la Casa Blanca se percibía como inevitable en la primavera y principios del verano de 2021. De alguna manera, el programa implicaba mayores obligaciones fiscales para las corporaciones: el Presidente proponía un 28 por ciento para los ingresos nacionales y un mínimo del 21 por ciento para todos los ingresos. (La dirección del cambio se había invertido en tan solo una década: en 2011, el presidente Barack Obama había propuesto reducir la tasa corporativa al 28 por ciento; el candidato presidencial Mitt Romney hizo campaña con la propuesta de la Mesa Redonda de Negocios —Business Roundtable en inglés— de reducir la banda más alta para las corporaciones al 25 por ciento).

Con mayor o menor seriedad, la comunidad empresarial estadounidense se movilizó contra la agenda de Biden. El presidente de la Cámara de Comercio se posicionó desde el principio, calificando la propuesta de infraestructura como un “punto de partida inaceptable”, mientras que la Mesa Redonda de Negocios advirtió que “los aumentos de impuestos harían que Estados Unidos sea poco competitivo como lugar para hacer negocios”. Josh Bolten, CEO de la Mesa y anteriormente jefe de gabinete de George W. Bush, se quejó de que “habiendo sido elegido precisamente porque no era ni Bernie Sanders ni Elizabeth Warren, ahora Biden está gobernando como ambos”.

Entre los grupos comerciales, la Federación Nacional de Minoristas —National Retail Federation (NRF) en inglés— lideró la oposición. Con una junta compuesta por ejecutivos de Walmart, Target, Albertsons, Microsoft, Macy’s y Dick’s, entre otros, la NRF representa a esos empleadores del sector de servicios de bajos salarios cuyos costos se verían más gravemente afectados por una reestructuración del mercado laboral estadounidense. También se unieron a la refriega los principales empleadores del sector de ocio y hospitalidad, representados por la Asociación Internacional de Franquicias —International Franchise Association (IFA) en inglés—, la Asociación Estadounidense de Hoteles y Alojamientos —American Hotel and Lodging Association (AHLA)— y la Asociación Nacional de Distribuidores Mayoristas —National Association of Wholesaler-Distributors—. Llamándose a sí mismos Creadores de Empleo de Estado Unidos para una Recuperación Fuerte, argumentaron que un aumento de impuestos amenazaba con inclinar el gasto de los consumidores y las empresas hacia una recesión, sofocando la recuperación. Al centrarse en los aumentos de impuestos, esta nueva coalición pudo montar una campaña contra estos cambios más amplios a los términos de empleo en sus mercados laborales.

Uniéndose a estos empleadores de bajos salarios en su movilización contra los impuestos estaba el gran capital multinacional. La Coalición para Reformar los Impuestos de Estados Unidos de Manera Equitativa —Reforming America’s Taxes Equitably (RATE) en inglés— estaba presidida por Elaine Kamarck, una funcionaria de la era Clinton responsable de recortar las nóminas federales en los años noventa. (En ese entonces se jactó de haber “eliminado todo el material socialista de izquierda del Partido Demócrata”). El lobbying desde el ala liberal de las grandes empresas fue igualado por los conservadores de Wall Street: el Comité para Liberar la Prosperidad, impulsado por Stephen Moore, editor de opinión del Wall Street Journal, economista de la Fundación Heritage y fundador del Club para el Crecimiento.

Una decisión estratégica histórica moldeó la primera fase de esta lucha. Ante la oposición generalizada de los grandes empleadores, la Casa Blanca retrasó su impulso legislativo sobre impuestos en favor de un acuerdo menor sobre gasto con un grupo de senadores republicanos. Una influencia destacada detrás de esta decisión fue Anita Dunn, la encargada de lobbying por parte de la firma consultora de Washington SKDK, cuyos clientes, además de los comités de campaña del partido, incluyen Pfizer, AT&T y Amazon, y quien había “preparado al Presidente para cada entrevista y conferencia de prensa desde que asumió su campaña”. En abril, Dunn distribuyó un memorando a las “partes interesadas” en defensa de las porciones menos controvertidas de la agenda: “Los componentes clave del Plan de Empleos Estadounidenses del presidente Biden son abrumadoramente populares entre una coalición bipartidista y amplia”, argumentó, citando el apoyo al gasto en infraestructura por parte de la Cámara de Comercio de los Estados Unidos y el CEO de Ford Motors. Para ganar once votos republicanos en el Senado y asegurar un gasto adicional, la Casa Blanca eliminó algunas porciones de su propuesta de 2,3 billones de dólares: 400 mil millones de dólares para el cuidado a largo plazo, 424 mil millones de dólares en créditos fiscales para energía limpia, 326 mil millones para vivienda asequible y escuelas públicas, y 566 mil millones para manufactura e investigación y desarrollo domésticos. Se eliminó toda mención de impuestos. Quedaron 550 mil millones de dólares en diez años para carreteras, puentes, aeropuertos, puertos, agua, banda ancha y distribución de energía eléctrica (en julio también se eliminó el financiamiento de 80 mil millones para el IRS). A finales de junio de 2021, justo cuando comenzaba el debate fiscal, la Casa Blanca anunció un acuerdo sobre el Marco de Infraestructura Bipartidista —Bipartisan Infrastructure Framework (BIF) en inglés—.

Posponer la lucha fiscal en favor del proyecto de infraestructura dividió al Partido Demócrata. El impulso por el BIF creó solidaridad en la coalición bipartidista contra los nuevos impuestos. Sin embargo, también alienó a porciones significativas de las fuerzas activistas y de defensa que se movilizaban detrás de las reformas del mercado laboral, la expansión del sector público y la energía renovable. Con el marco asegurado en junio de 2021, Anita Dunn dejó la Casa Blanca en julio para regresar a SKDK. Comprendiendo que el ala izquierda del Partido Demócrata solo tenía influencia sobre el centro por su capacidad de bloquear la legislación bipartidista, Pelosi declaró que la Cámara votaría sobre los impuestos antes de gastar, asegurando al menos algún avance en los aumentos de impuestos y los paquetes de la “economía del cuidado” que quedaron fuera del BIF10.

La estructura de poder revelada por la lucha de tres meses de los demócratas de la Cámara a fines del verano y principios del otoño de 2021 se vio poco afectada por las conmociones de 2020 y la transformación ideológica representada en algunas fracciones del círculo de asesores de la Casa Blanca. Para julio, las corporaciones que habían instado a la responsabilidad social y la transferencia pacífica del poder después del 6 de enero estaban movilizando una ola inercial de dinero para llevar un mensaje contra los esfuerzos del nuevo gobierno por limitar los ingresos más altos. Buscando proteger los bajos impuestos sobre las ganancias extranjeras, la Coalición RATE vio su presupuesto anual multiplicarse por ocho durante 2021. En julio, el jefe del Comité para Liberar la Prosperidad escribió una carta pública a Mitch McConnell exigiendo la exclusión de los aumentos de impuestos de cualquier legislación sometida a votación en el Senado. Incluso la Federación Estadounidense del Trabajo y Congreso de Organizaciones Industriales —American Federation of Labor and Congress of Industrial Organizations (AFL-CIO)— se unió en coalición con la Asociación Nacional de Manufacturas —National Association of Manufacturers (NAM)—, su oponente generacional a lo largo de la carrera centenaria del movimiento laboral estadounidense, para instar la aprobación rápida del BIF.

Aislando el tema fiscal para dividir la coalición de Biden, McConnell permitió que el Senado votara sobre infraestructura en agosto. Al mes siguiente, el Comité de Medios y Arbitrios de la Cámara —House Committee on Ways and Means—, controlado por los demócratas, marcó su propia legislación amplia para el presupuesto del año fiscal 2022, ahora titulada Ley Build Back Better11.

Cuando el Comité de Medios y Arbitrios presentó la Ley Build Back Better a finales de octubre, el muro de oposición adquirió nuevas características dirigidas a medidas de gasto específicas, diseñadas para remodelar las relaciones de poder en la economía del cuidado. La industria farmacéutica ha sido durante mucho tiempo la que más gasta en lobbying registrado, con desembolsos anuales casi el doble de sus análogos más cercanos en seguros, petróleo y gas, y valores.

La Asociación Estadounidense de Dentistas se opuso a incluir beneficios dentales bajo Medicare, lo que limitaría la autonomía de precios de sus miembros. Los anuncios televisivos mostraban a pacientes preocupados porque las negociaciones de precios de medicamentos “harían más difícil que las personas en Medicare obtengamos las medicinas que necesitamos”.

Sin embargo, el aumento del gasto de la industria de la salud contra la reforma también fue igualado en ese momento por un aumento en los gastos de lobbying de otro grupo, interesado en eliminar otra parte del gasto del paquete general: los fabricantes de electrónica.

El balance de poder se había establecido en junio, cuando la Casa Blanca aceptó separar la infraestructura de los impuestos: anticipó y aceptó la oposición corporativa a los impuestos, asegurando así los votos para infraestructura.

El veto del precio

¿Qué pasó con el entorno intelectual que produjo las propuestas de la Casa Blanca amalgamadas en Build Back Better? El dispositivo retórico clave empleado en la lucha por el poder dentro del Congreso sobre Build Back Better —el epónimo de la legislación que eventualmente resolvió el ciclo legislativo— fue la inflación. A pesar de los gestos hacia una política PAYGO, el acuerdo logrado por la Casa Blanca había aumentado el gasto sin impuestos. El paquete de aumento de impuestos continuó avanzando, llegando en noviembre al pleno de la Cámara. No obstante, incluso mientras lo hacía, el entorno en el que luchaba el Bloque Progresista de la Cámara —House Progressive Caucus— había cambiado drásticamente.