Espiral de concentración

Comentarios desactivados en Espiral de concentraciónEn Colombia, la concentración del poder bancario ha moldeado tanto la economía como la sociedad. La centralización del capital financiero en un puñado de bancos ha limitado la competencia y dificultado el acceso al crédito para las pequeñas y medianas empresas. En términos políticos, los conglomerados financieros han influido en la formulación de políticas orientadas a salvaguardar sus intereses. Mientras que los grandes bancos pueden en teoría promover la inclusión financiera, en la práctica su dominio contribuye a la desigualdad económica.

En 2024, el Gobierno de Gustavo Petro presentó una propuesta para mover una parte de los ahorros depositados por los ciudadanos hacia proyectos productivos, como la ampliación de las tierras agrícolas, y así fomentar una economía descarbonizada. Aunque los depósitos de la ciudadanía son invertidos en sectores estratégicos determinados por los bancos, la propuesta de Petro los obligaba a reorientar parte de sus inversiones hacia sectores de interés nacional, como el crecimiento de las energías alternativas, con una tasa preferencial. La propuesta fue polémica, ya que puso en confrontación el interés de los bancos por rentabilizar los ahorros con la intención del Gobierno de ofrecer créditos a bajo costo.

La polémica se derivó de concepciones opuestas sobre el carácter y el objetivo de los ahorros. Sin embargo, la disputa se ha resuelto en favor de unos pocos bancos, en un contexto marcado por la transformación del sistema bancario a lo largo de las últimas dos décadas. La concentración bancaria del periodo 2000-2022 muestra que unos trece conglomerados tienen influencia significativa en la rentabilidad del negocio bancario, el acceso al crédito y la fijación de precios.

Las reformas de los 90s

La concentración bancaria colombiana es el resultado de un proceso que comenzó con las reformas financieras de los años 90. Antes de estas reformas, el sistema bancario se caracterizaba por entidades crediticias altamente especializadas, como las corporaciones de ahorro y vivienda (CAV), tasas de interés controladas por el Estado, racionamiento de crédito, y un Banco Central como fuente básica de recursos domésticos.1 Sin embargo, varios factores impulsaron la liberalización de la banca. La crisis económica de los años 80 expuso las limitaciones del modelo de sustitución de importaciones. Además, el consenso global hacia políticas neoliberales motivó la necesidad de atraer inversión extranjera y garantizar la integración del país en los mercados internacionales.

Se implementaron reformas como la apertura comercial, la desregulación del mercado financiero y la privatización de empresas estatales. Además, contaron con el respaldo de organismos internacionales como el Fondo Monetario Internacional y el Banco Mundial, que las promovieron a través de programas de ajuste estructural.

La apertura económica pretendía hacer una transición hacia sistemas bancarios más estables. Se buscaba un equilibrio entre los incentivos del mercado, el papel estratégico del sector financiero en el proceso ahorro-inversión y la canalización de los activos financieros hacia la inversión productiva. 2

Para esto, se transformó la banca especializada hacia el nuevo esquema de multibanca, lo cual disminuyó los costos de funcionamiento para el sector, y permitió que todos los bancos comerciales pudieran realizar el mismo tipo de operaciones. Se facilitó la entrada de bancos extranjeros, se eliminaron restricciones a las operaciones bancarias internacionales, se desregularon las tasas de interés, y se saneó la participación estatal mayoritaria en el sistema bancario.

Antes de estas reformas, en algunos países de América Latina la participación estatal llegaba a ser mayor al 50 por ciento. Sin embargo, estas reformas, que también se dieron en países como Bolivia, Costa Rica, Ecuador, Guatemala y Honduras no estuvieron acompañadas por cambios de igual magnitud en la supervisión y regulación. Los países que no fortalecieron la supervisión bancaria sufrieron crisis y problemas significativos. 3

En Colombia, durante los 90s, las bajas tasas de interés establecidas por las corporaciones de ahorro y vivienda (CAV) desencadenaron un “boom” crediticio que facilitó la concesión masiva de préstamos hipotecarios sin adecuada verificación de solvencia. La caída posterior en precios inmobiliarios y el aumento súbito en las tasas de interés incrementaron el riesgo de cartera, ya que muchos deudores empezaron a enfrentar dificultades para cumplir con sus obligaciones crediticias. Esta situación, empeorada por una laxa regulación y el choque externo por la crisis internacional asiática, culminó en una crisis financiera a finales de la década. El colapso fue agravado por problemas estructurales, como la elevada deuda pública y la inestabilidad política, que profundizaron el impacto negativo en la economía. La crisis provocó una contracción profunda en diversos sectores de la economía, disminuyendo las importaciones y con una caída en los precios inmobiliarios, el crédito y la construcción. 4

A nivel social, el desempleo y la pobreza se dispararon. El gobierno implementó medidas de rescate financiero y ajustes fiscales para intentar estabilizar la situación, pero la recuperación fue lenta y dolorosa.

Como resultado de la crisis, todas las CAV debieron convertirse en bancos comerciales para el año 2002 por disposición de la Corte Constitucional. Las dificultades que enfrentaron los bancos tras la crisis los obligaron a realizar fusiones y adquisiciones, lo cual redujo el número de entidades dedicadas a dicha actividad. 5Se intervinieron varios bancos y un gran número de compañías de financiamiento comercial con el objetivo de liquidar dichas entidades. Cabe destacar los cierres del Banco Andino, el Banco del Pacífico y el Banco Selfín; así como la liquidación de la Compañía de Financiamiento Comercial FES. También resalta el hecho de que otras entidades terminaron administradas por Fogafin (Fondo de Garantías de Instituciones Financieras), tales como el Banco Interbanco y la Compañía de Financiamiento Comercial Aliadas, que posteriormente fueron privatizadas. En el caso de la banca cooperativa, todas las entidades fueron intervenidas y agrupadas en un banco nuevo, Megabanco, el cual fue vendido al Grupo Aval en el año 2006, en la búsqueda de subsanar deudas con sus acreedores.

Concentración bancaria

Es así como el siglo XXI se inauguró con una tendencia hacia la concentración bancaria, contraria a los objetivos de las reformas de liberalización. Los efectos de esta concentración se ven en la captación de fondos y distribución de los créditos sobre el dinero de los ahorradores.

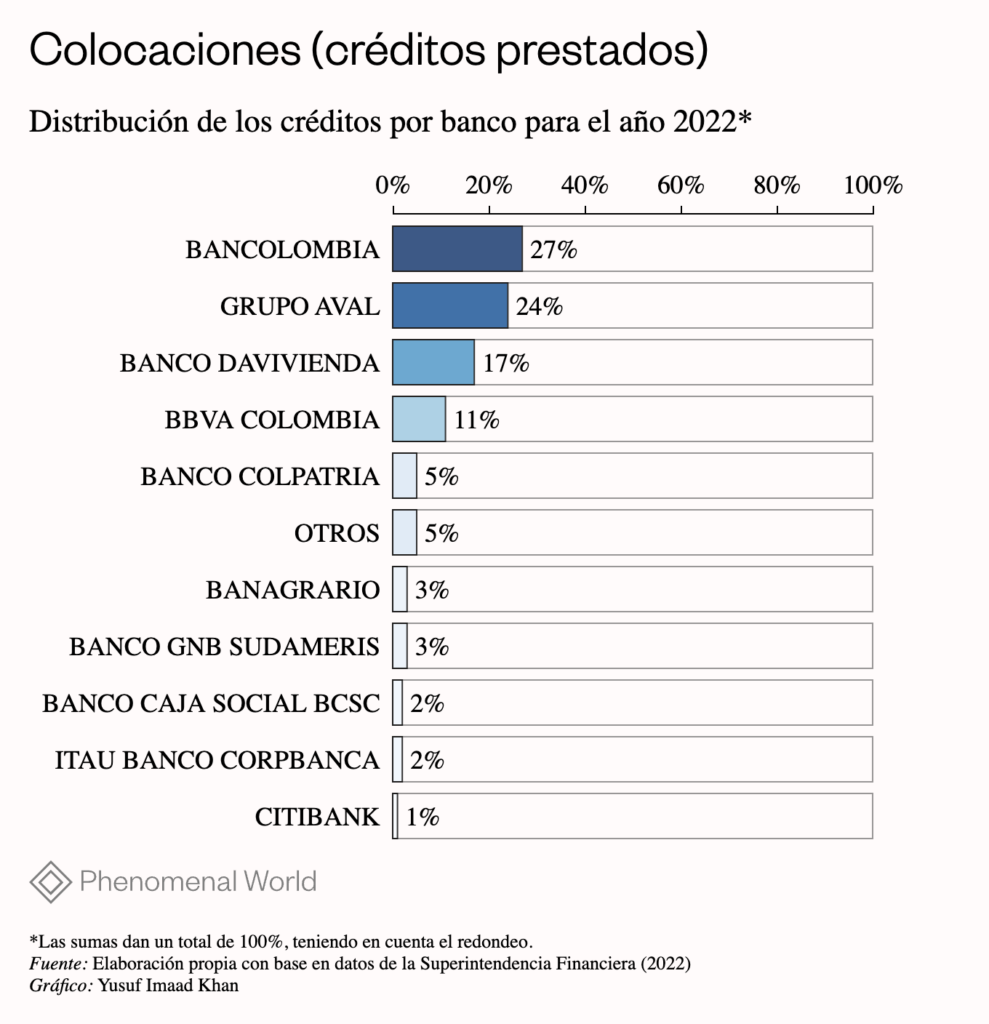

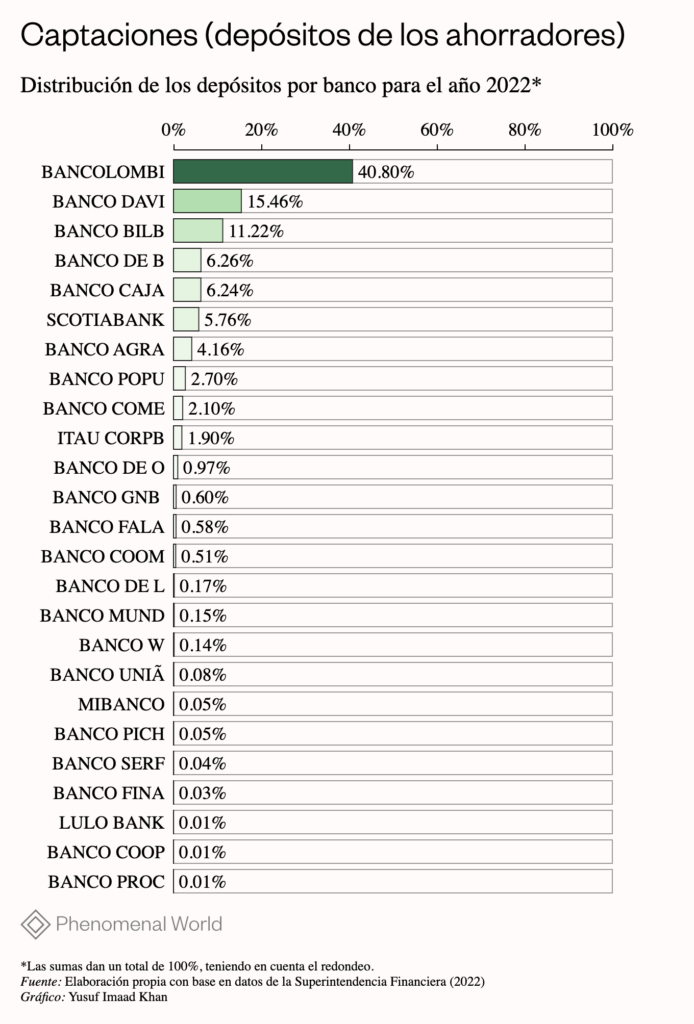

Como se puede ver en las figuras 1 y 2, de los veintinueve bancos registrados, tan solo siete captan los depósitos y administran los créditos del 80 por ciento de los fondos del país.6

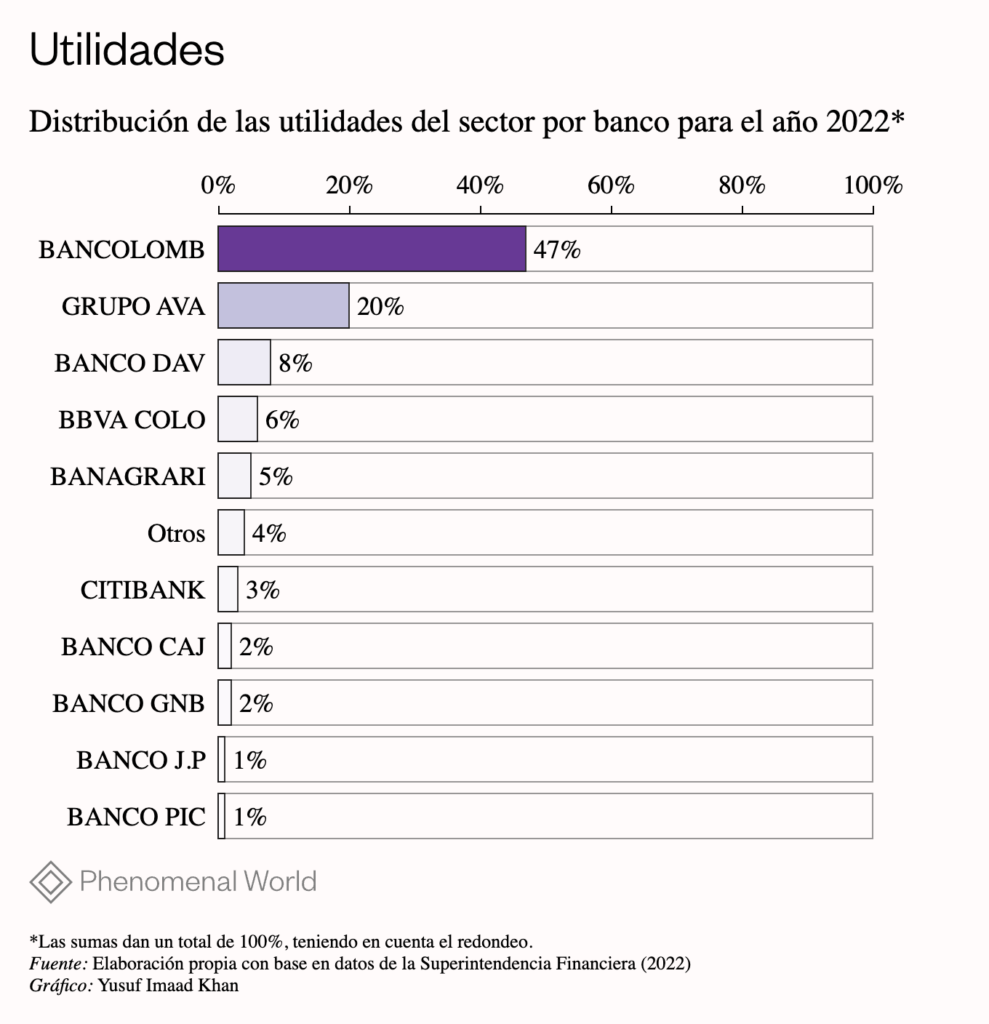

La elevada concentración del negocio crediticio viene con una consecuente concentración en las ganancias. La concentración de las utilidades, medida a través del principal indicador de concentración de mercado, el Índice Herfindahl-Hirschman (IHH), fue de 2.796 7 en 2022, lo que sugiere una alta concentración del mercado. Si se compara con 2009, cuando se encontraba en 1.800, se puede ver que la concentración aumentó en un 55 por ciento. Los tres bancos más grandes se quedan con el 75 por ciento de las utilidades. 8 Sólo un banco se queda con casi la mitad de las utilidades del sector, como se muestra en la figura 3.

Adicionalmente, los cuatro conglomerados más grandes concentran entre el 75 y el 80 por ciento de todos los activos, pasivos y el patrimonio del sector.

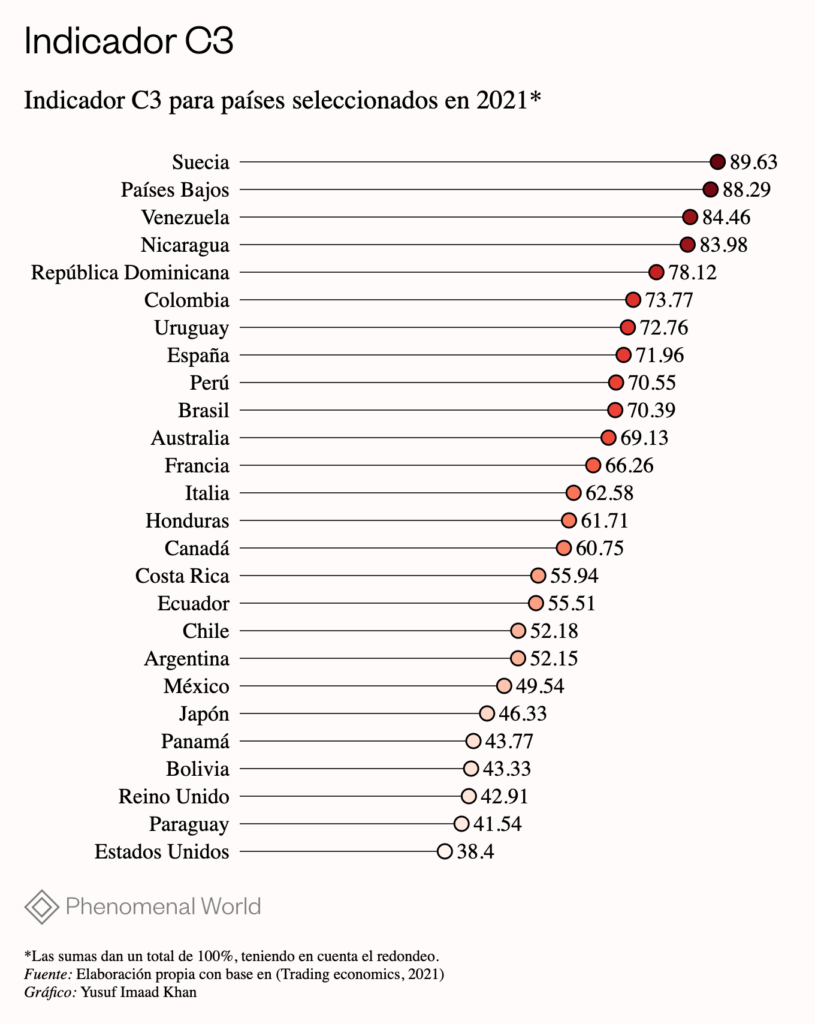

Esta situación parece extenderse, pues la concentración bancaria, tanto de los créditos como de las utilidades, se ha profundizado. Colombia presenta un nivel de concentración bancaria relativamente alto en la región, siendo mayor que el de países como Ecuador y México, pero inferior al de Perú. 9

En la figura 4 se puede observar el porcentaje de mercado que reúnen los tres bancos más grandes para varios países. La concentración en Colombia es particularmente alta, sólo superada en la región por Nicaragua, Venezuela y República Dominicana.

Concentración bancaria

Los mayores beneficiarios de la concentración bancaria son trece conglomerados financieros 10que también son marcas de influyentes grupos económicos. Cada conglomerado está asociado a un holding, un vehículo de inversión que ejerce el primer nivel de control sobre las entidades que conforman el conglomerado.

Los conglomerados financieros surgen en Colombia desde la promulgación de la Ley 45 de 1990 como repercusión de la política de liberalización económica y las Leyes 510 y 546 de 1999, a su vez, frutos de la crisis financiera. Estas leyes incentivaron diversos procesos de fusión y adquisición de bancos, cesiones de contratos y conversiones de compañías financieras a bancarias, con el objetivo de mantener instituciones competitivas frente a los mercados globalizados.

De acuerdo con lo reportado por la Superintendencia Financiera de Colombia11 siete de estos conglomerados están vinculados a 33 entidades financieras. Sin embargo, a partir de búsquedas libres sobre los socios de esos conglomerados, identificamos que estos se vinculan a 226 compañías en múltiples países.

Los conglomerados financieros han crecido con el tiempo, y sus redes de propiedad se han vuelto más complejas, con presencia en países que van desde Colombia hasta Chile, pasando por Bahamas, Panamá e Islas Cayman. Estos conglomerados no solo tienen una presencia fuerte en el sector bancario, también son propietarios de empresas en otros sectores de Colombia. El Grupo Sura, que posee Bancolombia (el banco más grande del país), es copropietario de la Administradora de Fondos Pensionales (AFP) ‘Protección’. Por otro lado, el Grupo AVAL, que controla los Bancos Popular, de Occidente, Bogotá y AV Villas, también posee la AFP Porvenir. Porvenir es el fondo de pensiones con la mayor participación en el ahorro pensional, con 46,3 por ciento, seguido por Protección, con 35,2 por ciento.

Estas dos AFP son parte de las cinco administradoras de pensiones principales en Colombia. En conjunto, estas dos concentran cerca del 90 por ciento de los afiliados a AFPs en Colombia, lo que les confiere una influencia significativa sobre el mercado de pensiones.

El Grupo Bolívar, propietario del Banco Davivienda (el segundo más grande del país) también posee una de las aseguradoras más importantes, que es Seguros Bolívar. La integración de estas instituciones financieras y aseguradoras muestra cómo los conglomerados tienen un impacto multifacético en la economía real, pues las decisiones tomadas por estas entidades pueden influir en el flujo de capital hacia diferentes sectores económicos. La interconexión entre los distintos sectores, además, amplifica su impacto en caso de crisis. Dado que manejan simultáneamente servicios bancarios, aseguradores y de pensiones, un problema en una de sus áreas puede propagarse rápidamente al resto del sistema.

La influencia también puede ser sobre la misma regulación financiera, pues en un entorno donde el regulador depende en gran medida de la información proporcionada por los propios conglomerados, se corre el riesgo de que las normas se diseñen para favorecer su estabilidad y rentabilidad, limitando la competencia y obstaculizando la entrada de nuevos actores al mercado financiero.

Entre 2000 y 2022, de todo lo que administraron los diez bancos más grandes, el 87 por ciento correspondió a obligaciones con agentes externos (pasivos) mientras que lo que efectivamente pertenece a los bancos se acercó tan solo al 13 por ciento (patrimonio). Es decir que casi todo el dinero que genera ganancias no es propio, sino de terceros.En contraste, el aporte de los socios (capital social) representó tan solo un 0,6 por ciento del activo en promedio, y su peso disminuyó a lo largo del tiempo: en el 2000 el capital social fue equivalente al 2,5 por ciento del activo mientras que en el 2022 fue de solamente 0,3 por ciento. La rentabilidad de sus recursos fue en promedio del 262 por ciento, de manera que los propietarios recuperaron todo su capital invertido y pudieron obtener rendimientos adicionales en tan solo un año, algo que las empresas de los demás sectores de la economía no logran hacer ni en varios años.

Para hacerse una idea, un año de las utilidades de los bancos bastaría para cubrir el presupuesto de 2024 del Ministerio de Justicia y tres veces el presupuesto del Ministerio de Ambiente. Las tres personas con mayores fortunas de Colombia en el 2024 pertenezcan al sector bancario: David Vélez (dueño del banco NuBank), Jaime Gilinski (dueño del banco GNB Sudameris) y Luis Carlos Sarmiento Angulo (dueño del conglomerado financiero Grupo Aval). 12

El sistema financiera

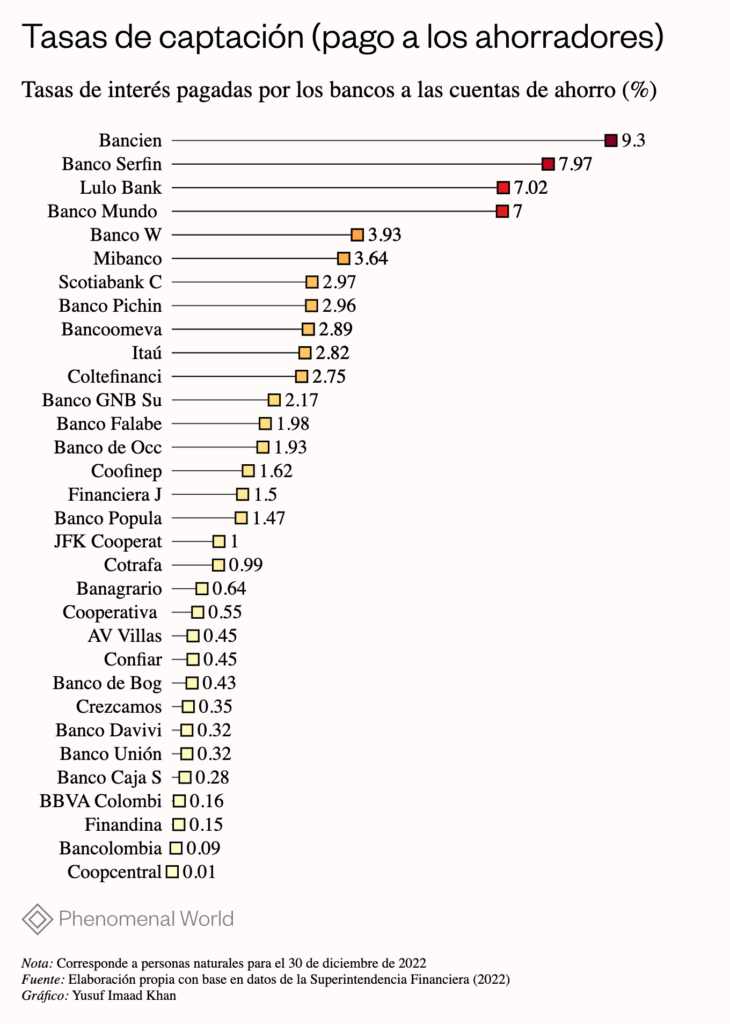

El dominio que ejercen estos conglomerados sobre el mercado financiero también tiene implicaciones directas sobre la competencia y la eficiencia en la prestación de servicios. En primer lugar, la concentración del sector ha resultado en elevados márgenes de intermediación. La intermediación bancaria es el proceso mediante el cual los bancos captan recursos de los ahorradores y los canalizan hacia prestatarios en forma de créditos. La diferencia entre el interés que reciben por los créditos y el que pagan a los ahorradores por el dinero se conoce como margen de intermediación.

La figura 6 indica que los bancos más grandes tienen las tasas más bajas para remunerar los ahorros y cobran tasas muy altas para los créditos.

Entre 2000 y 2022, los diez bancos más grandes obtuvieron ingresos por intereses de $155 billones de pesos constantes, lo que resultó en un margen neto promedio anual de alrededor de $18 billones. A pesar de este elevado margen, cada año la Superfinanciera ha impuesto multas millonarias a diferentes bancos por cobrar tasas por encima de las permitidas, como por ejemplo, la multa impuesta en el 2024 a Bancolombia por sobrepasar los límites legales en el cobro de intereses. También fue sancionado el Banco Itaú en el año 2023 sobre los créditos de leasing habitacional. Respecto al cobro de servicios, la Superfinanciera multó al Banco Popular, del Grupo Aval, debido al cobro por operaciones fallidas en cajeros electrónicos durante casi un año.

Pero sus utilidades no provienen sólo de la intermediación, sino también de los cobros a los servicios financieros. Los costos financieros en Colombia, correspondientes a actividades como retirar en un cajero, hacer transferencias a otras cuentas o utilizar una tarjeta plástica, entre otros, son históricamente de los más altos de la región. 13

Para hacerse una idea de estos costos, considere lo siguiente: una persona que recibe un salario mínimo y desea depositarlo en una cuenta de ahorros, cada mes tendrá que pagar una cuota de manejo por su tarjeta débito ($11,600 COP o $2,7 USD), por realizar retiros ($2,287 COP o $0,53 USD), transferir a otras cuentas ($811 COP o $0,2 USD), pagar servicios desde su cuenta ($864 COP o $0,2 USD), entre otros ($33,238 COP o $7,8 USD). 14En total, esta persona destinará al mes un 4 por ciento de su ingreso a pagar costos financieros. Y mientras su dinero esté en su cuenta, el banco obtendrá un margen de interés del 170 por ciento y pagará por los ahorros un 0,5 por ciento. 15

En segundo lugar, la elevada concentración otorga el poder para decidir qué tanta liquidez se ofrece y a quién. Las pequeñas y medianas empresas, las cuales, pese a constituir el 99,5 por ciento del tejido empresarial y generar el 65 por ciento del empleo, sólo logran mantenerse a flote en promedio entre 2 a 3 años. En el caso de Colombia, de todo el crédito del sector, apenas un 7 por ciento es destinado a las empresas más pequeñas. Las tasas de interés y los costos asociados con los servicios bancarios son relativamente altos, lo que puede disuadir a las medianas empresas y a los emprendedores de buscar financiamiento formal.

En tercer lugar, una mayor concentración erige barreras de entrada para nuevos competidores en el mercado, lo cual a su vez intensifica la concentración. En detalle, los bancos han enfrentado sanciones interpuestas por violación de cualquier disposición sobre protección de la competencia en instituciones financieras y bancarias, las cuales ascienden a $1.558 millones de pesos colombianos aproximadamente. 16

Concentración de poder

Por supuesto, con esa concentración de las ganancias viene también un poder sobre las políticas públicas. Una de esas formas de influencia se da en la operación regular del sistema político colombiano, donde muchos de los partidos tradicionales se benefician de la financiación que proveen los conglomerados financieros.

Por ejemplo, investigaciones periodísticas mostraron que Luis Carlos Sarmiento Angulo, que hasta 2024 fue cabeza y miembro de la Junta Directiva del Grupo Aval, aportó en 2022 más de 11 mil millones de pesos a partidos políticos tradicionales. Casi el doble en comparación con 2018. Un tipo de influencia que pone en cuestión que los legisladores de estos partidos puedan impartir leyes de manera independiente de estos intereses, aunque esa financiación no sea ilegal.

Ese mismo grupo financió más del 66 por ciento de la campaña del presidente Iván Duque, que fue elegido en 2018 a la presidencia por el partido de derecha del Centro Democrático, con lo que su poder de influencia también se extendió al poder ejecutivo. Como los conglomerados agrupan distintos negocios en los que se junta el sector bancario con el del ahorro pensional, también existe el riesgo de que las ganancias de los ahorradores se dirijan a financiar proyectos de ciertos sectores políticos. Ese fue el caso de una investigación que mostró que algunas Administradoras de Fondos de Pensiones (AFP) tenían inversiones en proyectos viales como la Ruta del Sol (Odebrecht), que fue impulsado por políticos cercanos al expresidente y nobel de paz, Juan Manuel Santos. 17

La influencia incluso llega caer en la corrupción. Como cuando, en 2012, Corficolombiana, filial bancaria del Grupo Aval, sobornó a funcionarios del gobierno colombiano para quedarse con la extensión de un proyecto de construcción de carretera de 527 km. El proceso judicial indica que se pagaron al menos 28 millones de dólares con el conocimiento y aprobación del antiguo presidente de la empresa, por lo que en 2023, la Comisión de Bolsa y Valores de Estados Unidos (SEC) sancionó al Grupo Aval y a su filial bancaria Corficolombiana. 18

Así, la pronunciada concentración bancaria ha significado una severa concentración del capital que va mucho más allá de fijar precios altos en las tasas de interés: grupos económicos selectos terminan decidiendo en la economía real al asignar apoyos de crédito y al administrar seguros y pensiones. Su poder alcanza un carácter sistémico en el ahorro ciudadano que cierra el círculo de concentración-capital-poder, con un correlato en el poder político, visto en cómo los grupos financieros en Colombia utilizan su capital para influir sobre los partidos políticos y los presidentes.

En ese panorama, instituciones de vigilancia, como la Superintendencia Financiera, han sido claves para hacerle seguimiento a indicadores técnicos de las entidades bancarias y los conglomerados financieros, lo cual contribuye a prevenir riesgos sistémicos que podrían afectar la estabilidad económica. Su principal esfuerzo ha estado dirigido a la divulgación transparente de datos e informes tanto a la academia como a la ciudadanía.

Estos esfuerzos, aunque significativos, son solo el comienzo de un proceso más amplio y necesario de replantear de qué manera revertir la hiperconcentración del sector financiero. ¿cómo puede el Estado contrarrestar los modelos existentes de liquidez y asignación de crédito para que los ahorros de los ciudadanos se dirijan a intereses públicos colectivos en lugar de a ganancias privadas? En agosto de 2024, a pesar de no haber logrado aprobar una ley que obligaría a los bancos a ofrecer financiación más barato para proyectos de desarrollo, Petro llegó a un acuerdo con los principales bancos para asegurar 13.600 millones de dólares en préstamos para proyectos relacionados con la vivienda, la industria, la manufactura, la agricultura y el turismo. Si bien el aumento del financiamiento marca un pequeño paso adelante, estos préstamos seguirán estando asediados por altas tasas de interés y poderosos conglomerados seguirán al mando de la economía colombiana.